中金研究

区别于市场聚焦公司个体层面的研究,我们认为精酿啤酒的蓬勃发展源于零售变革的结构性原因,因此将零售商的自有品牌纳入分析框架,结合品牌商布局和零售商能力升维,我们看好精酿啤酒普惠化释放的大众消费需求的可持续性。

Abstract

摘要

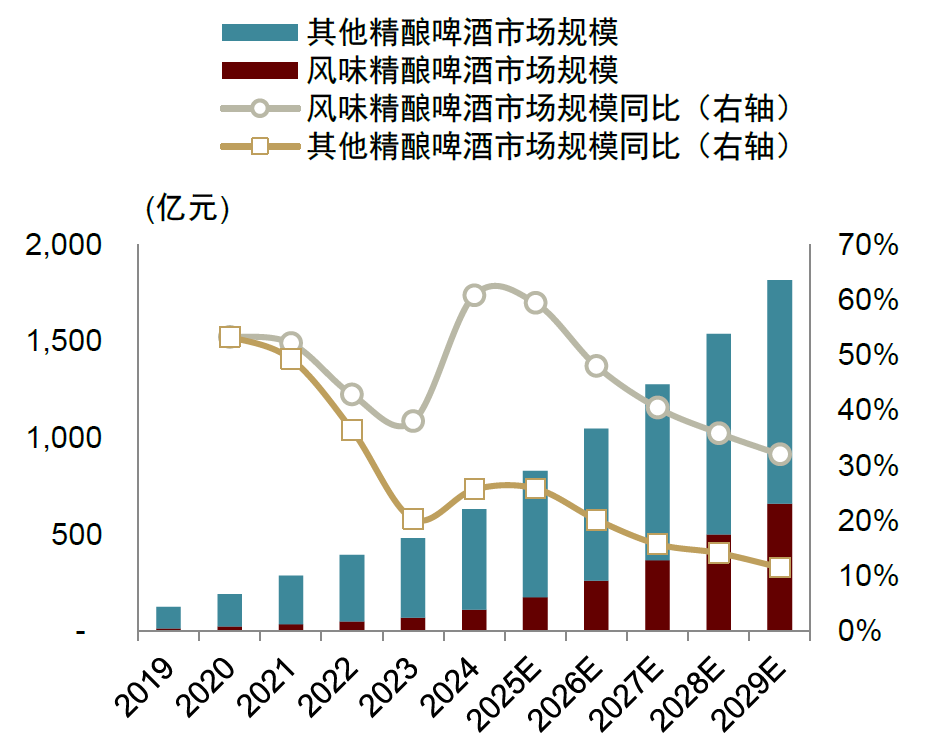

从高端化到普惠化的认知革命,风味精酿有望保持30-40%复合增长。我们认为当下中国精酿啤酒发生的最大变化是主流价格带从30-50元/400ml变迁至10-20元/1L,消费者对精酿啤酒的认知从“小众奢侈品”转变为“大众消费品”。根据灼识咨询,2025年精酿啤酒零售规模831亿元,26-28年CAGR为21%,25年风味精酿零售规模177亿元,26-28年CAGR为38%。

零售变革,效率提升降低精酿啤酒流通成本。我们认为精酿啤酒得以实现普惠化的核心原因在于国内零售行业结构性变革,渠道端的效率提升降低了精酿啤酒的流通成本。相比于传统分销,即时零售渠道周转更快,满足精酿对产品新鲜度的要求,并且能够快速响应市场趋势,给予了区域品牌低成本试错机会。线下零售商的变革能力升维,从货架运营向用户运营迭代,在用户数据和深度整合的供应链能力支撑下,通过自有品牌布局精酿啤酒在大众市场的结构性缺口。

集中度CR5仅有22.4%,消费者洞察能力 供应链响应速度决定格局。目前格局尚不稳定,我们认为具备产品创新和供应链快速反应能力的公司有望持续赢得份额。

风险

食品安全风险、原材料成本波动风险、行业竞争加剧。

Text

正文

需求释放,从高端化到普惠化的认知变迁

国内精酿啤酒发展复盘:从小众奢侈品到大众消费品的认知变迁

复盘国内精酿啤酒发展历程,我们认为当下中国精酿啤酒市场发生的最大的变化是主流价格带发生变迁,消费者对精酿啤酒的认知从“小众奢侈品”转变为“大众消费品”。精酿啤酒的终端零售价从30-50元/400ml价格带下探至10-20元/1L,销售渠道从高端餐饮、高端商超渠道进入到即时零售、便利店、社区店等,消费人群从留学生、海归扩容到大众消费视野中。

图表1:国内精酿啤酒发展历程复盘

资料来源:优布劳,高大师,熊猫精酿,京A,泰山啤酒,胖东来,盒马,金星啤酒,中金公司研究部

精酿赛道扩容,风味精酿规模CAGR有望实现30%-40%

不同于海外,国内消费者偏好口味型产品。从品类来看,我们发现海外精酿啤酒的发展是沿着酿造工艺演进的,根据啤酒评审认定组织(Beer Judge Certification Program)的《世界啤酒分类指南》,啤酒有34个大类、108个小类。而中国精酿啤酒的发展则是口味演绎,风味创新是主要的增长驱动力。

图表2:产品端来看,中国精酿啤酒更多是口味演绎

资料来源:金星啤酒招股说明书,盒马鲜生,淘宝,中金公司研究部

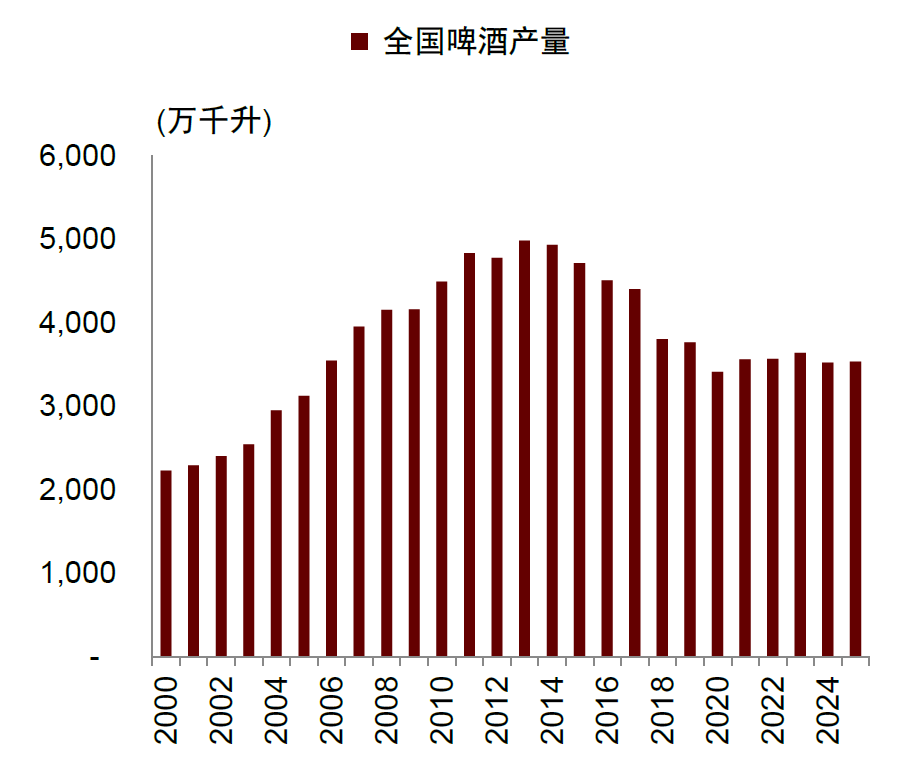

精酿零售规模接近千亿,26-28年风味精酿CAGR有望维持30%-40%。从啤酒行业整体来看,根据国家统计局,全国规模以上啤酒企业产量2018年后趋于稳定。根据灼识咨询,2025年精酿啤酒市场规模零售额口径预估为831亿元,26-28年CAGR为21%,其中风味精酿啤酒市场规模预估为177亿元,26-28年CAGR为38%,占比从22年的13%迅速提升到2025年的20%。

图表3:全国规模以上啤酒产量2018年后稳定

资料来源:国家统计局,中金公司研究部

图表4:中国风味精酿啤酒规模占比持续提升

资料来源:金星啤酒招股说明书,灼识咨询,中金公司研究部

渠道变革,精酿啤酒价值链条重新分配

即时零售渠道:效率提升,降低精酿啤酒流通成本

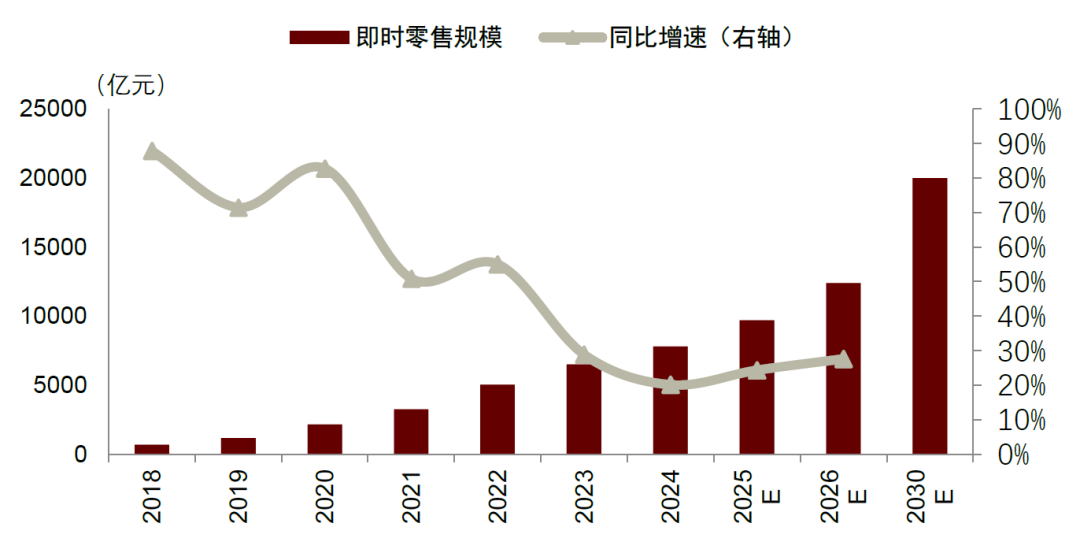

即时零售渠道万亿规模,“十五五”期间CAGR将达到12.6%。根据商务部国际贸易经济合作研究院和美团闪购联合发布的《即时零售行业发展报告2025》,2026年我国即时零售规模将突破1万亿元,预计到2030年,将达到2万亿元,“十五五”期间年均增速将达12.6%,成为零售行业增长新动能。

图表5:我国即时零售行业规模预计在十五五期间内CAGR实现12.6%

资料来源:《即时零售行业发展报告2025》(商务部国际贸易经济合作研究院,美团闪购),中金公司研究部

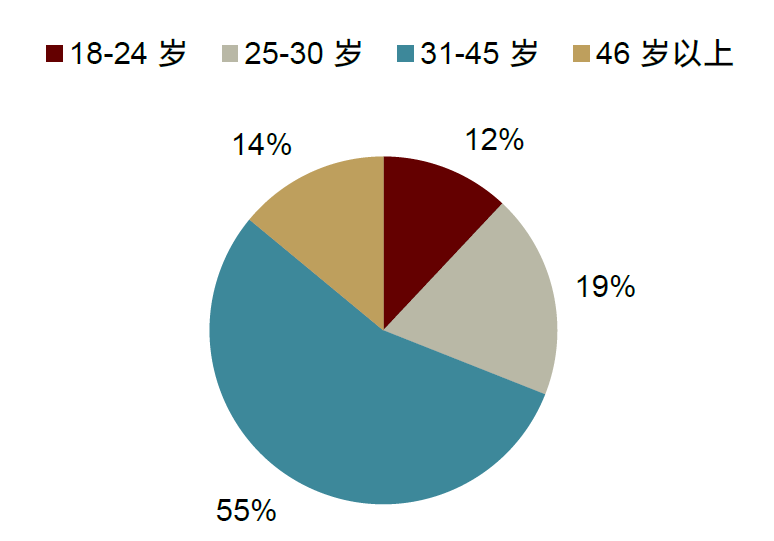

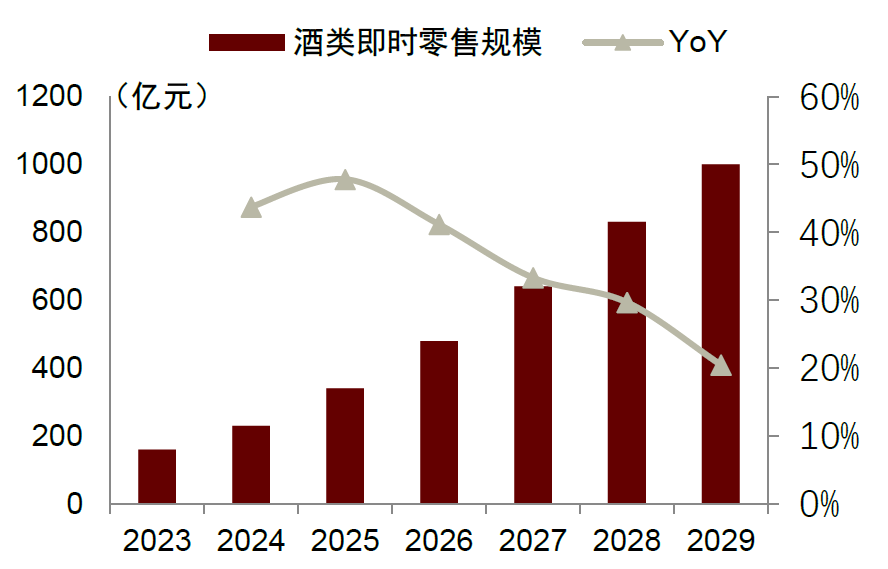

品类属性来看,精酿啤酒与即时零售适配度较高。从消费人群看,00后和Z世代的消费者群体成为酒饮市场的消费主力,购买习惯不再是大量囤货的计划性消费,更倾向于即买即饮,在移动互联网的生活方式下,外卖点酒是自然延伸的消费者行为。根据歪马送酒微信公众号,2025年酒类即时零售规模为480亿元,26-29年CAGR有望实现28%,高于整体即时零售行业12-13%的增速。从用户画像来看,即时零售的用户与精酿啤酒目标客群中追求品质和个性化的年轻消费者高度重叠。从分销的角度来看,精酿啤酒SKU数量多、口味迭代快、保质期相对较短,长链条分销易导致效率低下和产品过时,而即时零售的高周转能确保产品新鲜度并快速响应市场趋势。

图表6:2024年我国即时零售消费者年龄段占比中以25-45岁为主

资料来源:《即时零售行业发展报告2025》(商务部国际贸易经济合作研究院,美团闪购),中金公司研究部

图表7:2026-2029年酒类即时零售规模CAGR有望实现28%

资料来源:歪马送酒微信公众号,中金公司研究部

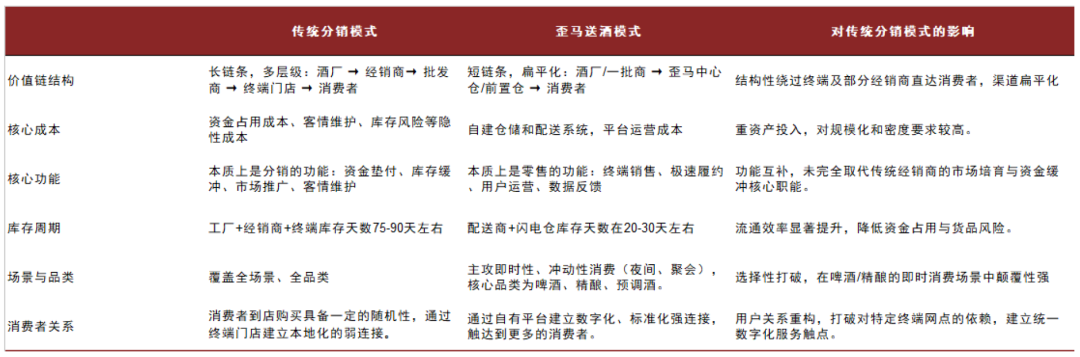

从商业模式来看,我们认为啤酒传统分销模式与即时零售模式的核心差异在于价值链主导权与成本的结构性迁移。啤酒传统分销体系核心价值在于通过多级经销商的资金垫付、库存缓冲与区域客情实现生产端的风险分散与全场景的深度覆盖,流通环节的成本结构主要是经销商的资金占用、门店客情维护、库存积压等隐性成本,多层级分销下,全渠道库存周转天数在75-90天左右。对比来看,以歪马送酒为代表的酒类即时零售平台则是效率与数据驱动的垂直平台,核心价值在于通过自建仓配和数字化工具提高库存周转效率,配送商 闪电仓库存天数在20-30天左右,因此成本结构以仓配和运营成本为主。

相比于传统分销模式,即时零售渠道可以帮助区域精酿啤酒品牌商实现低成本全国化。传统分销模式下,区域品牌的全国化需要经历多层经销商谈判和市场铺货,需要前期投入大量的人力财力。而在即时零售模式下,品牌商只需要与平台完成供应链对接,可以较快的在全国范围内上线前置仓。相比于传统分销模式无差别铺货,品牌商可以利用平台算法将产品推荐给对品牌有好感或者搜索过相关标签的用户,实现精准触达用户。精酿的核心竞争力之一是风味创新,传统渠道高起订量和低流通效率让区域品牌试错成本较高,而即时零售渠道可以通过实时的消费数据快速测试新品的市场反应,形成 “上市-反馈-优化” 的快速闭环,降低新品研发的盲目性和库存风险。

图表8:以啤酒品类为例,传统分销模式与即时零售模式的对比

资料来源:歪马送酒,中金公司研究部

线下渠道:价值驱动型零售商重新定义精酿

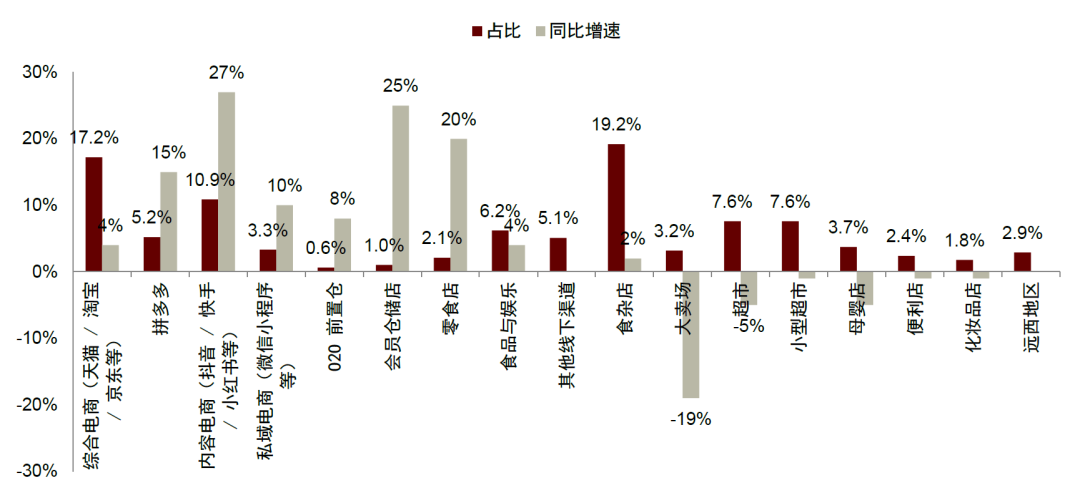

线下零售商能力升维,零售商盈利模式从货架运营向用户运营迭代。复盘国内线下零售渠道的变迁,1995-2023年主要得益于大卖场和连锁超市的扩张,盈利模式建立在货架陈列费 账期金融的通道费逻辑之上,消费者面对的是标准化、同质化的商品,体验停留在功能性购物。但是随着国内总量需求较为饱和、消费者收入预期走弱后,需求开始深度分化,一方面,消费者更加理性,注重产品的质价比,另一方面,也更倾向于能够带来情绪价值的体验型消费。在这个背景下,零售商能力升维,商业模式由货架运营向用户运营迭代,不再依赖对货架的垄断权利,而是通过构建独特的用户价值主张与消费者建立关系,由此形成基于效率、体验、情感价值的溢价。在当下的渠道变革中,我们认为聚焦到商品层面发生的变化则是零售商逐渐成为商品的定义者,通过定义商品为消费者传递他们的价值主张。

图表9:2025年线下渠道中增长驱动力主要来源于量贩零食渠道、会员店、社区店等价值驱动型零售商

资料来源:尼尔森IQ,中金公司研究部

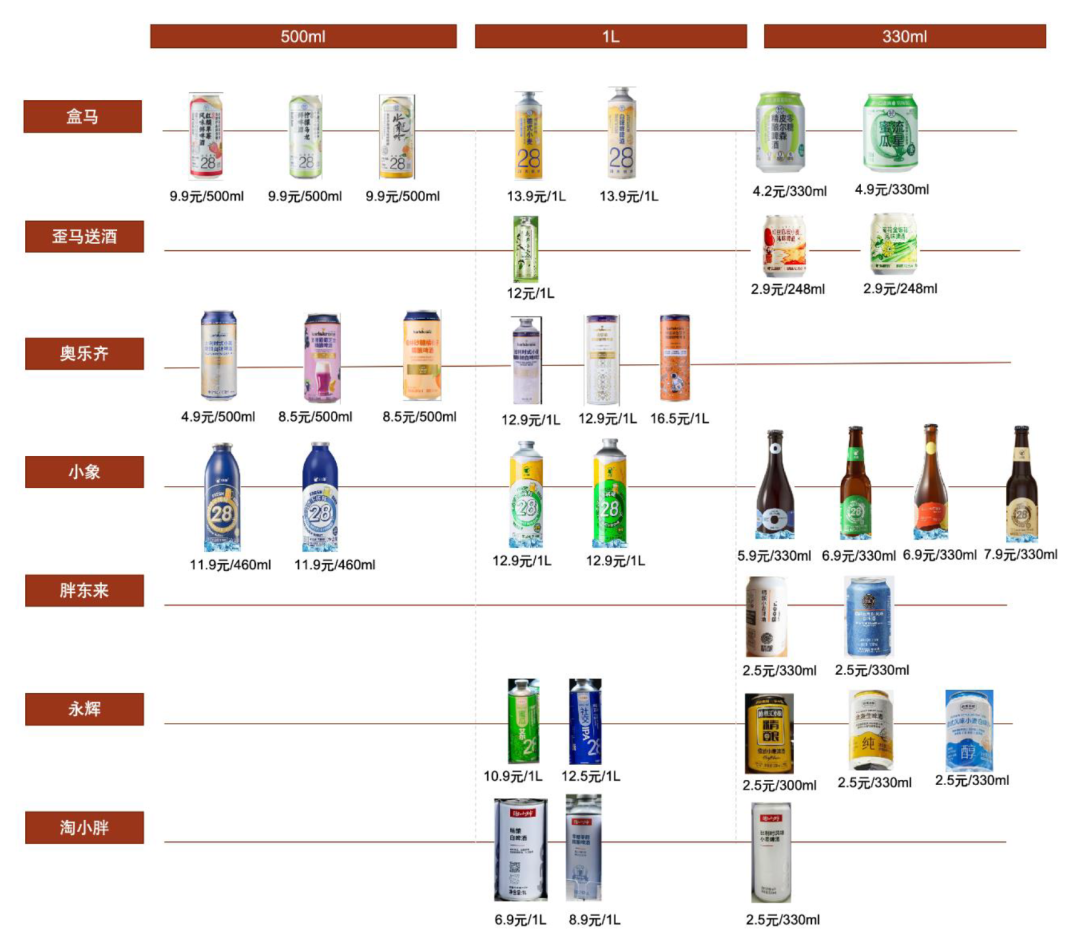

依靠消费者洞察 供应链能力,价值驱动型零售商重新定义精酿啤酒。在渠道变革的背景下,价值驱动型零售商利用用户数据和深度整合的供应链能力,识别出精酿啤酒面向大众市场需求的结构性缺口。商品策略主要以自有品牌开发或者定制联名为主,价格带精准锚定10-20元/L价格带,渠道品牌成为精酿品质的背书,并以短保快反的柔性供应链保障产品新鲜度与风味迭代速度。相较传统高端精酿,其在价格上更具普惠性,降低了风味尝鲜门槛;相较于工业拉格,其在原料、工艺与风味创新上实现显著升级,由此在平价工业化与昂贵小众化之间开辟出兼具大众消费基础和品质升级潜力的新赛道。

图表10:零售商啤酒货架上自有品牌主流规格和价格带

注:数据统计时间截至2026年3月31日

资料来源:盒马鲜生,奥乐齐,小象超市,胖东来,永辉超市,淘小胖,中金公司研究部

图表11:零售商在精酿啤酒的选品思路与自身战略定位息息相关

注:数据统计时间截至2026年3月31日

资料来源:盒马鲜生,奥乐齐,小象超市,胖东来,永辉超市,淘小胖,中金公司研究部

竞争演绎:CR5仅有22%,消费者洞察与供应链响应决定格局走向

核心竞争要素:消费者洞察能力为矛,供应链为盾

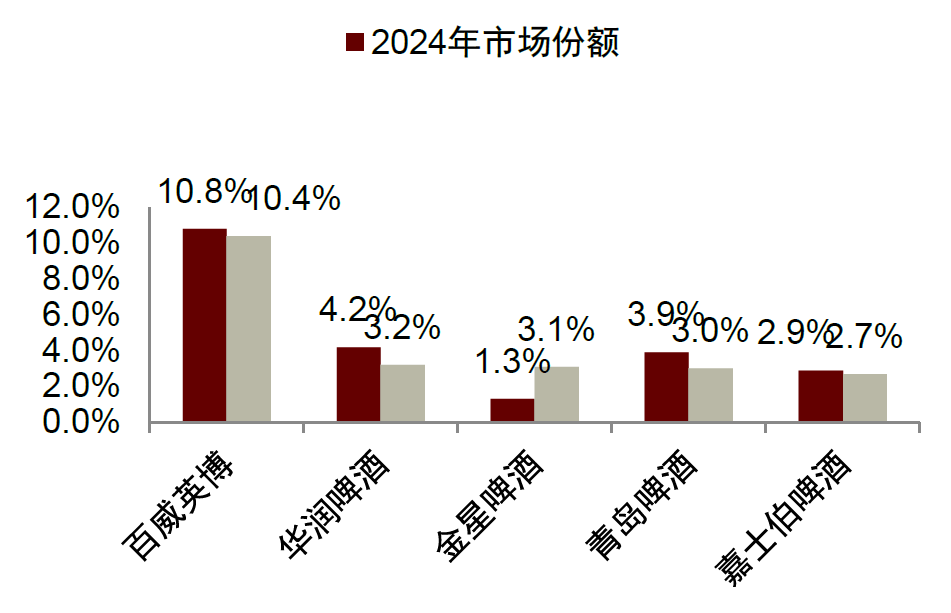

精酿啤酒CR5集中度仅有22%,格局尚不稳定。从竞争格局来看,中国精酿啤酒市场仍然较为分散,根据灼识咨询,截至2025年9月底,CR5为22.4%。我们认为当下竞争格局尚不稳定,除了品牌商积极布局精酿啤酒,零售商也在通过自有品牌参与竞争。

图表12:中国精酿啤酒市场格局较为分散

资料来源:金星啤酒招股说明书,灼识咨询,中金公司研究部

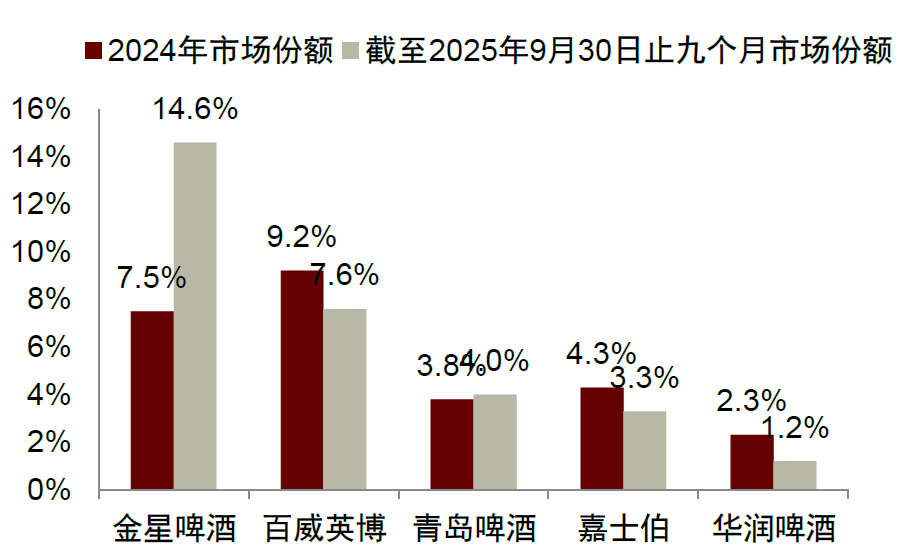

图表13:金星啤酒在风味精酿啤酒中份额位列第一

资料来源:金星啤酒招股说明书,灼识咨询,中金公司研究部

从未来格局演变来看,我们认为在精酿啤酒普惠化趋势下,具备消费者洞察能力和供应链快速反应能力的公司有望会受益,持续赢得行业增量。

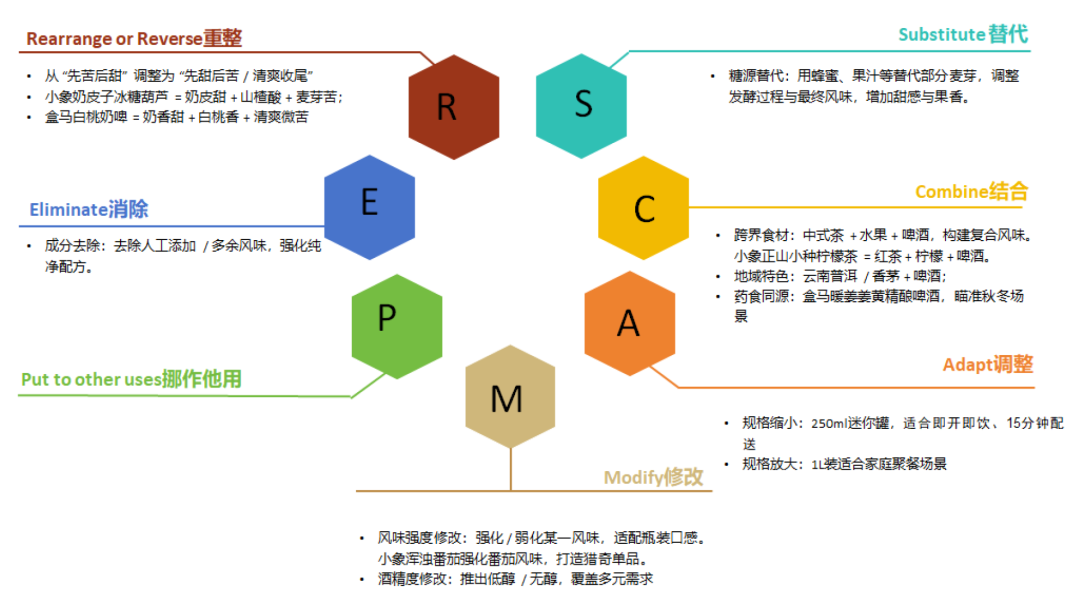

核心竞争要素一:以消费者洞察为基础的产品创新能力。我们认为口味多元化仍将未来精酿啤酒的产品趋势,因此能够形成体系化的、基于消费者洞察的产品创新能力是企业的核心竞争能力。SCAMPER创新模型提供了较好的参考框架,分别代表了Substitute替代、Combine结合、Adapt调整、Modify修改、Put to other uses挪作他用、Eliminate消除、Rearrange重整七种创新路径。目前国内精酿啤酒的创新呈现了传统原料替代、跨界食材组合、中式文化融合三种路径,使得口味边界不断延伸。

核心竞争要素二:供应链快速反应能力。在消费者需求呈现碎片化、多元化背景下,我们认为零售商或者品牌商需要具备柔性敏捷供应链。生产端需要实现小批次、多风味、低成本的快速生产切换;流通端则需要深度绑定即时零售渠道、会员仓储店、社区折扣店等新零售渠道,通过城市中心仓或者前置仓网络压缩库存周期;运营层面则需要全链路打通,实现从销售预测-智能排产-动态备货-临期预警的闭环管理,避免盲目生产导致的库存风险。

图表14:SCAMPER模型下的风味精酿啤酒创新路径拆解

资料来源:盒马鲜生APP,美团APP,中金公司研究部

风险因素

食品安全风险:啤酒生产、加工、储运全链条存在食品安全管控压力。原料霉变、微生物污染、辅料及添加剂使用不规范、仓储运输条件不当等问题,或引发产品质量瑕疵。若发生食品安全事件,将造成品牌声誉受损、监管处罚及终端需求下滑风险。

原材料成本波动风险:行业盈利易受上游成本扰动,大麦、麦芽、啤酒花、易拉罐、玻璃瓶、纸箱等原辅材料,叠加能源、物流费用周期性波动。如果大宗商品价格上涨,企业成本传导存在滞后性,或将压制行业整体毛利率水平。

行业竞争加剧:国内啤酒市场整体存量特征显著,行业竞争加剧,精酿及风味新品类分流需求,如果价格博弈加剧,或导致企业收入及盈利承压。

VIP复盘网

VIP复盘网