当前功率半导体需求回暖,行业步入量价齐升高景气周期,全球加大重视第三代半导体核心材料碳化硅。

产业端,国际大厂密集发布新一代技术。海外碳化硅巨头Wolfspeed推出第五代(Gen5)SiC技术,优化1200V/750V器件导通损耗,全面适配车规、算力电源场景;英飞凌发布可205℃持续运行的1300VSiC功率模块。

应用端,AI算力成为核心新增引擎。英伟达Rubin平台商用,单台AI服务器SiC用量提升10倍;800V高压直流HVDC在数据中心渗透加速,SiC电源模块需求爆发,行业测算2026年全球AI领域SiC终端需求占比升至10%-15%。

此外,由于供需紧缺,海外功率龙头集体上调功率器件报价。英飞凌已启动两轮产品提价。,安森美全品类碳化硅器件上调15%以上,高压车规、算力SiC器件交付周期拉长至32周,全球供需缺口持续扩大。

当前全球碳化硅产业量价齐升格叠加国内产能爬坡、技术突破带动国产替代加速,行业上行景气周期有望延续。

本文重点聚焦第三代半导体核心材料:碳化硅产业链、竞争格局和产业趋势。

01

功率半导体&碳化硅概览

整功率半导体产业链分为上游材料与设备、中游芯片设计 制造 封测、下游终端应用三大板块,

从产业链价值拆分来看,上游材料与专用设备占整体价值约30%,中游设计、制造、封测代工合计占约55%,下游系统集成与终端应用占约15%,终端覆盖新能源汽车、AI数据中心、光伏储能、工业变频、轨道交通、军工射频六大核心场景。

从产业链盈利特征来看,各环节分化显著。材料端毛利率全链最高,其中SiC衬底毛利率可达50%-55%;制造端资本开支压力最大,一条标准化8英寸SiC量产产线设备 厂房投资超10亿美元,重资产属性极强;下游应用端价值体量最大,但集成门槛低、同质化竞争激烈,整体利润最薄。

其中,碳化硅(SiC)由碳、硅两种元素化合而成,属于典型第三代宽禁带半导体材料,具备禁带宽度大、耐高温、耐高压、低开关损耗、高频适配性强四大核心优势。是高压功率器件、射频器件首选材料,广泛应用于新能源汽车、AI 数据中心、光伏储能、工业控制、轨道交通、军工射频领域。

早前英特尔CEO陈立武表示:“当传统微缩技术开始遭遇瓶颈时,我便着手从材料层面寻找突破方向。”他在氮化镓(GaN)、碳化硅(SiC)、磷化铟(InP)三大领域均有布局。 此外,台积电已经向部分企业提出较为明确的12英寸中介层SiC衬底需求,今年将开启交付,而且明年的需求预期量将翻倍增长。

02

碳化硅SiC衬底/外延

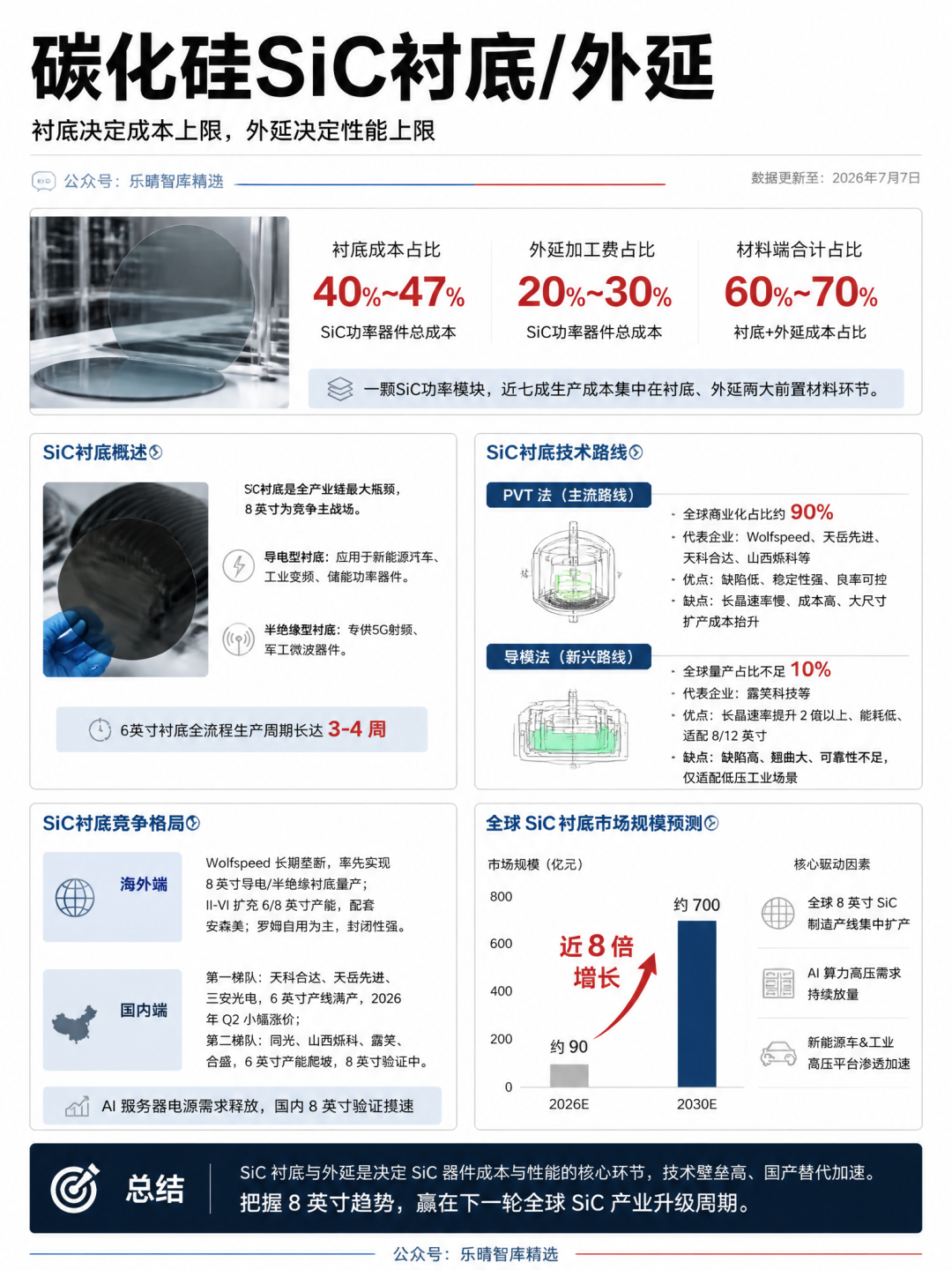

衬底决定成本上限,外延决定性能上限。

SiC衬底占SiC功率器件总成本40%~47%,外延加工费占20%~30%,材料端合计成本占比60%~70%。

通常来说,一颗碳化硅功率模块,近七成生产成本集中在衬底、外延两大前置材料环节。

SiC衬底

SiC衬底是全产业链最大瓶颈,8英寸为竞争主战场。

衬底为碳化硅单晶基材,是功率、射频器件物理载体。

一类是导电型衬底,主打新能源汽车、工业变频、储能功率器件;

二是半绝缘型衬底,专供5G射频、军工微波器件。

衬底技术壁垒、资本壁垒双高,是制约国内碳化硅扩产的核心卡点。常规6英寸碳化硅衬底,从原料投料、长晶、切片到抛光成品,全流程生产周期长达3-4周。

SiC衬底技术路线

当前商业化长晶路线分为PVT法、导模法两大分支。

PVT物理气相传输法(行业主流):全球商业化占比约90%,代表企业Wolfspeed、天岳先进、天科合达和山西烁科等。优势是晶体缺陷密度低、晶格稳定性强、量产良率可控;劣势是高温长晶速率慢、生产成本高,大尺寸扩产边际成本抬升明显。

导模法(新兴量产路线):全球量产占比不足10%,国内代表企业包括露笑科技等。优势:长晶速率提升2倍以上、能耗更低、适配8/12英寸大尺寸衬底制备;劣势:晶格缺陷、翘曲度偏高,器件可靠性不足,车规级认证受阻,现阶段仅适配低压工业场景,无法批量供给车载、算力高压器件。

SiC衬底竞争格局

海外端:美国Wolfspeed长期垄断全球碳化硅衬底市场,率先实现8英寸导电、半绝缘衬底稳定量产;II-VI(收购Coherent)加速扩充6/8英寸产能,配套安森美供应链;罗姆自研自用碳化硅衬底,对外出货量极低,封闭属性极强。

国内端:第一梯队天科合达、天岳先进、三安光电,三家6英寸衬底产线现阶段全部满产,受供需缺口驱动2026年Q2启动小幅涨价;第二梯队同光、山西烁科、露笑、合盛以6英寸产能爬坡为主,8英寸处于验证阶段。

受益AI服务器SiC电源订单集中释放,国内8英寸材料验证提速。

机构预计2030年全球SiC衬底市场规模有望接近700亿元,较2026年体量增长近8倍,核心驱动为全球8英寸SiC制造产线集中扩产、算力高压需求放量。

SiC外延

SiC外延是在抛光完成的碳化硅衬底表面,沉积生长微米级高纯碳化硅薄膜。功率器件PN结、MOS沟道全部制备于外延层内部。

外延的质量直接决定器件的耐压、损耗和可靠性。

全球市场中,日本昭和电工凭借掺杂工艺优势市占率稳居第一;美国Wolfspeed采用衬底-外延一体化模式,全链路自给自足,供给自有器件产线。

国内瀚天天成、东莞天域半导体,具备成熟6英寸车规级外延量产能力,目前全力推进8英寸外延工艺验证;比亚迪半导体外延产线以内部供给车规功率模块为主,少量对外市场化供货;其余中小厂商仅能量产工业级低压外延,暂不具备算力高压产品供货能力。

03

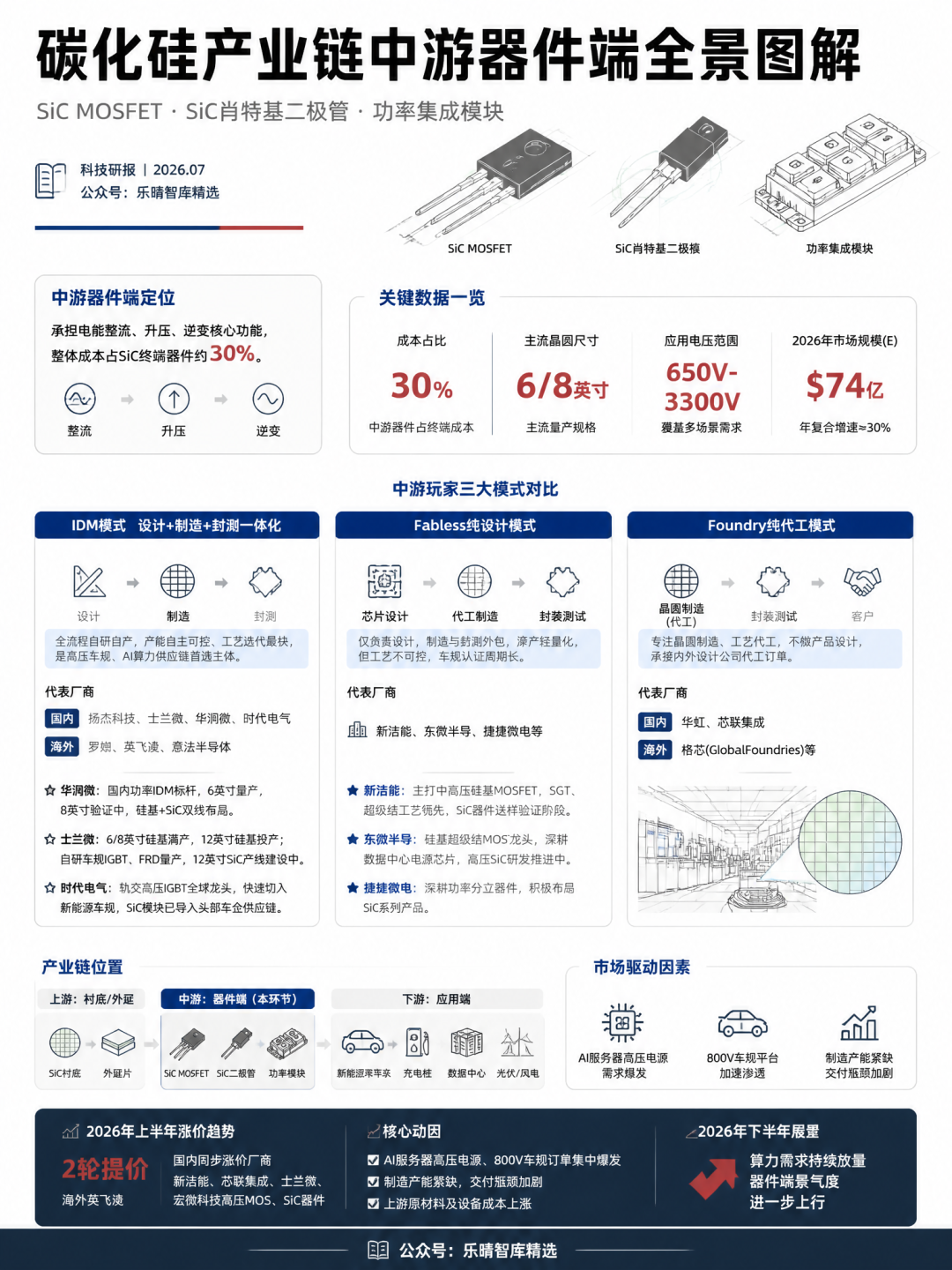

SiC中游器件端

中游器件端主要产品包含SiC MOSFET、SiC肖特基二极管、功率集成模块。

主要承担电能整流、升压、逆变核心功能,整体成本占SiC终端器件约30%。

主要分为IDM、Fabless、Foundry三类。

中游的核心玩家分为三类:

IDM模式(设计 制造 封测一体化,车规算力主力):全流程自研自产,产能自主可控、工艺迭代最快,是高压车规、AI算力供应链首选主体,国内相关厂商包括扬杰科技、士兰微、华润微、时代电气;海外代表厂商为罗姆、英飞凌、意法半导体。

华润微国内功率IDM标杆,SiC领域6英寸产线稳定量产,同步推进8英寸产线验证,为硅基 碳化硅双线布局IDM。士兰微6/8英寸硅基产线满产,12英寸硅基产线投产;自研车规IGBT、FRD量产交付,同步新建12英寸SiC专用产线。时代电气轨道交通高压IGBT全球龙头,依托高压工艺迁移能力快速切入新能源车规市场,车规SiC模块已导入头部车企供应链。

Fabless纯设计模式:仅负责芯片架构、电路设计,晶圆制造、封测全部外包,资产轻量化、业务灵活,但工艺不可控,高压车规认证周期长,功率半导体整体市占率偏低。代表企业为新洁能、东微半导、捷捷微电等。新洁能主打中高压硅基MOSFET,SGT、超级结工艺业内领先,SiC器件处于送样验证阶段,全程代工模式不变。东微半导硅基超级结MOS龙头,深耕数据中心服务器电源芯片,高压SiC器件研发推进中。

Foundry纯代工模式:专注晶圆制造、工艺代工,不开展芯片产品设计,承接内外功率设计公司代工订单,国内代表为华虹和芯联集成;海外以格芯为代表。

今年上半年海外英飞凌两轮提价,国内新洁能、芯联集成、士兰微、宏微科技高压MOS、SiC器件同步涨价。涨价核心动因是AI服务器高压电源、800V车规订单集中爆发,制造产能紧缺、交付瓶颈加剧;预计下半年算力需求持续放量,器件端景气度进一步上行。

04

SiC专用设备

功率半导体和逻辑芯片的最大区别是:功率器件耐压等级高、晶圆厚度大,电压动辄1200V甚至3300V以上,无法复用逻辑芯片设备,因此必须配套专用设备。

现阶段碳化硅全链条设备综合国产化率20%-30%,结构性分化极强:长晶设备国产化进度最快,外延、离子注入、薄膜沉积设备国产替代空间广阔。

长晶炉设备

长晶炉设备为全链价值最高、壁垒最强。

SiC-PVT长晶需要2000℃以上超高温密闭环境,SiC粉末升华重组结晶,单炉生产周期7天左右,后续叠加切片、研磨、抛光工序,整体周转极慢。

全球竞争格局:瑞典Norstel(原Cree长晶事业部)全球垄断,Wolfspeed自用长晶设备主要采购来源,6/8英寸设备工艺成熟、量产稳定性最优。

国内晶升股份6英寸SiC长晶炉实现规模化量产,已批量供货天科合达、天岳先进等头部材料厂;8英寸高温长晶炉整机验证收尾;北方华创SiC长晶炉处于客户端验证阶段;晶锭后端加工设备厂商中,宇晶股份全覆盖6-8英寸碳化硅切、磨、抛设备,同步研发12英寸大尺寸加工装备,国产替代进度领先。

外延设备

SiC外延采用CVD化学气相沉积设备,GaN外延适配MOCVD设备,二者工艺不可混用。

海外德国Aixtron、美国Veeco双寡头垄断全球SiC外延设备市场,合计市占率超95%。国内北方华创6英寸SiC-CVD外延设备实现商业化交付,8英寸机型攻坚工艺稳定性;中微公司主业深耕刻蚀设备,SiC外延设备仅做技术预研。

刻蚀与离子注入设备:高压SiC器件必须精准掺杂铝、氮、磷杂质制备PN结,专用离子注入机工艺门槛极高。全球龙头美国Axcelis,绑定Wolfspeed、意法、罗姆三大海外IDM,SiC专用注入机全球市占率超80%。国内万业企业(凯世通)、中科信完成样机研发,现阶段仅小批量送样验证,车规级认证尚未落地,短期替代难度最大。

测试配套设备:新益昌和文一科技等完成碳化硅功率封装固晶、焊线设备国产化。测试设备中,联动科技、华峰测控推出高压SiC专用测试机,适配车规、算力高压工况,国产化进度优于前端工艺设备。

从行业发展趋势来看,功率半导体加速迎来拐点。当前国内厂商材料-设备-器件协同验证提速,全链路自主可控进度加快。SiC从6英寸向8英寸全面切换是未来几年核心方向。叠加AI服务器电源需求带动量价齐升、下游周期复苏和国产替代加速,产业链各环节有望加速迎来国产替代机遇。

VIP复盘网

VIP复盘网