华夏能源网获悉,7月6日晚间,锂盐巨头雅化集团(SZ:002497)发布2026年半年度业绩预告,预测扣非净利润将同比增长1392.73%—1644.84%。

得益于这一利好消息,7月7日早盘,雅化集团即迎来一字涨停。

不止雅化集团,同为锂盐巨头的盐湖股份(SZ:000792)、藏格矿业(SZ:000408)近期也分别发布了2026年半年度业绩预告,均预测业绩将实现大增。

从表面看,三家企业上半年利润的增长都与公司锂盐业务向好密切相关,更深层次的原因则是整个锂电行业景气度的全面回升。从2025年下半年开始,锂电产业链下游需求爆发叠加上游供给收缩共同推高了碳酸锂价格,三家企业将此轮行业红利转变为业绩的爆发式增长。

锂盐业务均迎来大涨

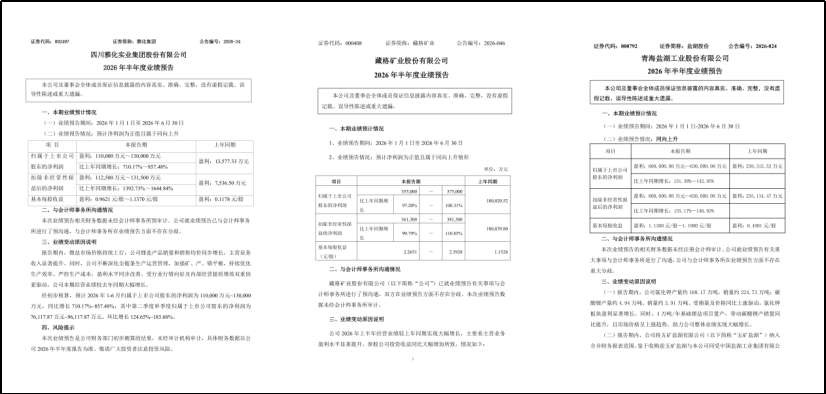

业绩预告显示,上述三家公司中,雅化集团业绩增速最猛,其扣非净利润增速最高可达1644.84%;藏格矿业业绩增速在三者中最低,但净利润也可实现翻倍。

具体来看,2026年上半年,雅化集团预计实现净利润11亿元至13亿元,同比增长710.17%—857.48%。

针对净利润增长的原因,雅化集团在公告中称,今年上半年,锂盐市场价格持续上行,公司锂盐产品销量和销售均价同步增长,主营业务收入显著提升。同时,公司不断深化全链条生产运营管理,加强矿、产、销平衡,持续优化生产效率、严控生产成本,盈利水平同步改善。

作为1952年成立的老牌企业,锂业务和民爆业务是雅化集团的主业。2025年年报显示,锂业务收入占公司总营收的56.46%,民爆业务占38.82%。

但从净利润金额来说,盐湖股份在三家中处于绝对领先地位。2026年上半年,公司预计实现归母净利润和扣非净利润均为60亿元至63亿元。

公告显示,盐湖股份的业绩增长由三大驱动力共同推动。其中,氯化钾作为基本盘稳中有升,产量168万吨、销量225万吨,受行业供需格局影响销售价格同比上行,板块盈利显著增长;碳酸锂板块则因4万吨/年基础锂盐项目正式量产,产量达4.94万吨、销量3.91万吨,叠加市场价格同比大幅上涨,成为业绩增量的主要引擎。

藏格矿业的业绩在三者中表现中规中矩。今年上半年,公司预计实现归母净利润35.5亿元至37.5亿元,同比增长97%—108%。

其业绩的增长同样有三方面原因。其一,氯化钾产量51万吨、销量52.5万吨,销售价格同比上行且单吨销售成本同比下降,毛利率同比提升;其二,碳酸锂产量5400吨、销量4000吨,受益于价格同比大幅上涨,该业务板块业绩仍显著增长。

华夏能源网注意到,对于藏格矿业来说,业绩增长还得益于公司参股的巨龙铜业。受益于铜价上行及巨龙铜矿二期建成投产带来的产能释放,公司按权益法确认投资收益约28亿元,占预告净利润上限37.5亿元的近八成。

受益于碳酸锂价格上涨

三家企业的业绩增长,均与碳酸锂价格周期上行直接相关。

华夏能源网注意到,受上一轮锂盐市场周期影响,2022—2025年,三家公司的锂业务收入占比均显著下降。其中,藏格矿业碳酸锂业务收入占比由52.76%降至16.57%,盐湖股份锂产业业务占比由37.26%降至18.79%,雅化集团2022年锂盐产品销售收入占比也曾高达77.72%。

然而,自2025年下半年开始,碳酸锂从5.8万元/吨的周期底部反弹,到2026年5月达到近21万元/吨的高点。截至7月7日,各机构报价集中在16.0万至16.5万元/吨区间。其价格虽在震荡之中,但在约13个月内已实现了近1.7倍的涨幅,累计反弹约200%。

碳酸锂价格上涨背后,与下游的需求量增长密不可分,其中储能装机的增长是最直接的“推手”。高工锂电数据显示,2026年一季度,国内储能电池出货量高达215GWh,同比增长139%,出货规模超越了2025年三、四季度165GWh、200GWh的两个高点。上海钢联数据显示,2026年1至5月,中国储能电池累计销量为255.5GWh,同比增长87.7%。

然而,需求端的另一侧供给端却变得有些“紧俏”。上游资源端的澳矿密集减产、津巴布韦锂矿出口暂停、国内云母提锂因环保压力开工率持续低位,多重供给因素扰动,使得碳酸锂供应增量远不及年初预期。2026年上半年国内碳酸锂产量约63万吨,同比增加46%,看似增速可观,但相较下游磷酸铁锂70.1%的产量增速,供给仍显捉襟见肘。供需增速之间的剪刀差,也直接推动了锂盐价格的持续上行。

结语

尽管下游需求持续旺盛、上游产能加速释放,碳酸锂价格近期却一直在16万元/吨附近震荡徘徊。下半年碳酸锂的价格走势,答案尚未明朗。因此,包括盐湖股份、藏格矿业、雅化集团等锂盐企业下半年的业绩也仍存在变数。因此,在乐观情绪弥漫之际,相关企业还需保持一份冷静与审慎,保持好扩产的节奏,以应对市场的变化。

VIP复盘网

VIP复盘网