近日,隆基、通威、正泰、协鑫等头部组件企业下调了光伏组件报价,降价幅度在0.01元—0.05元/W之间,其中一些企业的TOPCon组件报价已跌破0.7元/W关口。

无独有偶,多家机构监测的数据显示,从硅料、硅片、电池到组件,光伏全产业链价格又迎来一波下跌。硅业分会发布的数据显示,截至目前,硅料价格已经连跌5周,相较于年初的高点几近腰斩。infolink发布的数据也显示,电池片在最近一周内的跌幅最高达到了6.9%。

截至7月1日的光伏电池片价格

来源:Infolink Consulting

经历了今年年初的一轮价格回暖后,光伏产业链价格进入新的下行通道,大有全面崩塌、再度寻底的架势。光伏在经历短暂暖阳后,再度跌进极寒。光伏的春天,还遥遥无期。

光伏产业链价格全面崩塌

从2023年下半年开始,光伏行业便进入下行周期,光伏产品的价格也一路下跌。仅在2024年一年,多晶硅价格下滑超35%,硅片价格下滑超45%,电池片、组件价格下滑超25%。2025年,光伏产品价格下滑趋势延续,其中多晶硅价格下跌超8%、硅片价格下跌超36%、电池片价格下跌超16%、组件价格下跌近19%。

面对跌跌不休的价格,中国光伏行业协会一度制定了一个0.68元/W的“组件招标成本红线”,要求行业企业不得以低于成本线的价格恶性竞争。但不少企业却我行我素,不断报出超低价。

去年年底至今年年初,光伏产品价格终于出现了上涨趋势。组件龙头企业的指导价甚至一度涨到1元/W附近,硅料价格也一度涨到近6万元/吨。价格涨势令行业信心倍增,彼时有专家预测,2026年硅料价格区间在5.5万—7.5万元/吨,一体化组件价格区间在0.88—0.99元/W。

但价格回暖没能持续多久便扭头向下。

华夏能源网注意到,硅业分会、infolink发布的数据显示,7月初,n型复投料(棒状硅)成交均价为3.28万元/吨,n型颗粒硅成交均价为3.23万元/吨,相较于年初的高点跌超40%;多晶硅致密料跌到32.5元/吨,颗粒料跌到32元/吨。最近一周内,n型G10L单晶硅片下滑2.22%,n型G12R单晶硅片下滑2.02%,n型G12单晶硅片环比下滑0.85%。

电池片价格降幅也非常明显。今年2月初,TOPCon电池片价格还能维持在0.45元/W左右,而在7月初已降至约0.27元/W,降幅达到40%。

而在组件环节,数字新能源DataBM.com统计,近期下调报价的组件厂商已达11家,其中,TOPCon组件报价区间降至0.69元—0.78元/W;BC组件报价区间维持在0.75—0.90元/W;HJT组件报价维持在0.70—0.80元/W。

值得注意的是,这只是报价区间,真实成交价格还要更低。有业内人士预测,这场价格战才刚开始,未来TOPCon组件价格将全系跌破0.7元/W关口。

需求持续萎缩,去产能不达预期

近期光伏产业链价格全面崩塌,是这半年以来持续积累的结果。

一方面,需求在持续萎缩。

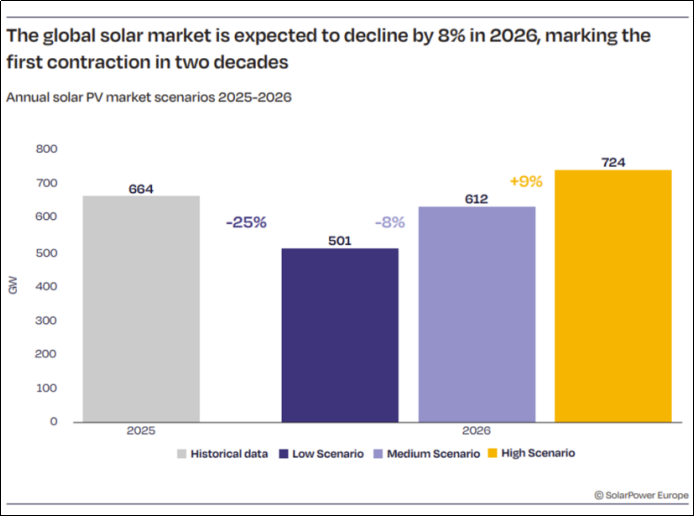

欧洲光伏协会(SolarPower Europe)发布的《2026—2030年全球太阳能市场展望》报告预测,在中性情境下,2026年全球光伏装机将下降8%至约612GW,这将是20多年来的首次下滑。报告将主要原因归因于中国,预计中国在市场政策变动后的装机量将下降24%。

三种情境下的全球光伏装机预测

来源:SolarPower Europe

中国的数据印证了这一点。华夏能源网注意到,国家能源局发布的数据显示,今年1—5月,国内累计新增装机59.59GW,同比下降69.9%;其中5月新增装机8.68GW,同比下降91%。

组件招投标规模也呈下跌趋势。中国光伏行业协会数据显示,今年1—4月共监测到招标项目17个,总规模25.9GW,同比下降68.9%;中标项目17个,总规模46.5GW,同比下降56.8%。

另一方面,在供给端,产能出清仍然艰难。硅料龙头企业发起的,曾一度被寄予厚望的“产能收储”在今年1月被监管叫停,市场只能依靠自发的兼并重组来“去产能”,但上规模的兼并重组几乎没有。这半年来,虽然不断有二三线光伏企业暴雷出局,但并未实质性改变整个市场的过剩状况。

据SMM数据,2026年全球对组件、多晶硅需求分别为536GW、114万吨,反观供应端,组件产能1100GW,多晶硅产能约300万吨,仅头部企业供给就基本能满足市场绝大多数需求,少量企业的退出或倒闭影响不大。

供过于求下,行业企业的库存在高企。集邦咨询指出,当前硅料环节面临高库存与供给释出的双重压力。行业整体库存维持在52万吨左右,去库进程滞缓。7月随着主流企业复产提产,预计单月硅料产出将接近11万吨,增量释放加剧了相对下游需求的过剩趋势。

信心严重缺失,行业期盼反内卷“大招”

光伏行业当前面临的最严峻问题,不是价格下跌,而是对未来严重缺乏信心。

机构普遍认为,下半年行业供需关系仍然难以改善。Solarzoom表示,三季度正式来临,但国内仍未出现明显的需求起色,近期招投标开标项目较多,但实际落实到开工的项目仍然有限,终端不少项目继续观望,对应实际的组件采购需求也较为疲软。

而在供给端,有消息称,7月电池片、组件排产均不降反升,环比增幅分别为10.45%、11.48%。不少企业是顶着库存压力在生产,虽然市场行情不好,也要尽力保住市场占有率。

供需关系没有改善,价格自然难回升。OPIS 6月30日发布的全球光伏市场报告预测,2026年四季度TOPCon组件中国离岸远期价格周环比下跌0.88%,报0.113美元/W,2027年一至三季度远期价格同样小幅回落,环比下滑0.87%至0.114美元/W。

值得一提的是,近日,工信部、发改委、市场监管总局联合发布了《晶体硅光伏组件和逆变器能效限定值及能效等级》《硅单晶单位产品能源消耗限额》和《硅多晶和锗单位产品能源消耗限额》。三个国家级强制标准将于2027年1月1日正式实施。

业内乐观的人生认为,三个新国标将推动“去产能”有实质进展,今年下半年将有更多二、三线企业产线关停。有专家表示,行业内约20%至30%的产能将因此退出。但按照SMM的数据,即使淘汰30%产能,全球组件产能仍有770GW,相对于536GW的需求来说仍然过剩,企业低价竞争的动因还在。

光伏行业行至今日,仅仅在供给端发力,恐怕不足以解决严重的结构性矛盾。只有从供需各方面多管齐下,才能彻底把光伏拉出泥潭。业内期盼多时的国家层面酝酿的反内卷“大招”,该要适时出台了。

VIP复盘网

VIP复盘网