2026年以来,不少具身智能创企很喜欢强调融资金额、估值等。但这些数字真正对应的产业意义其实并不多,企业真正拿到的订单也并不多。

反倒另一类机器人玩家正在加速。2026年7月6日,海康机器人全品类移动机器人累计下线20万台。这个体量,是当下为数不多能够代表中国产业化升级的缩影。

20万这个数字本身已经足够惊人,笔者认为更值得关注的还有这组数字背后的出货量升级对比。

从2016年到2024年,第一个10万台,海康机器人用了8年;而从2024年到2026年,第二个10万台,只用了2年。

此外,我们发现,今年4月23日,海康机器人刚刚完成第18万台下线,而仅仅两个多月后,便迈过了20万台门槛,平均每个月新增出货接近1万台。

当一家机器人企业的增长曲线开始明显变陡,它所反映的,往往已经不只是销量的增长,而是底层能力发生了变化。

那么,海康机器人到底是怎么做到的?

01.

可复制:海康机器人20万台加速的关键钥匙

很多人会把答案归结于市场需求爆发、产能提升,或者新能源行业的发展。但如果把时间拉长来看,这些都只是外部条件。真正决定一家机器人企业能否持续跨越增长曲线的,从来不是制造能力,而是工程能力能否被复制。

换句话说,机器人行业真正难的,从来不是把机器人造出来,而是让机器人能够不断进入新的工厂、新的行业、新的场景。

这是机器人产业与消费电子等行业最大的不同。一部手机从工厂下线后,可以卖给任何一个消费者;但一台工业机器人进入客户现场,面对的是一条已经运行多年的生产线、一套复杂的工艺流程,以及充满不确定性的物理环境。例如汽车工厂与锂电工厂不同,锂电工厂与光伏工厂不同,即使是同一家企业,不同基地的产线布局、物料规格、物流节拍、信息系统,甚至地面平整度、光照条件,都可能完全不同。

因此,在过去很长一段时间里,移动机器人行业一直遵循着典型的项目制发展路径。每进入一个客户,都需要重新勘察现场、理解工艺、开发方案、部署调试,再经过长时间的验证,才能真正实现稳定运行。一个项目往往持续数月,复杂项目甚至需要一年以上。

更重要的是,做完一个项目,并不意味着下一个项目会变得简单。因为很多经验只能服务于同类型客户,一旦行业发生变化,很多工作又要重新开始。这也是机器人行业过去增长缓慢的根本原因。从某种意义上来说,过去的机器人企业,每接一个项目,都像是在重新做一次创业。

海康机器人的第一个10万台,也是在这样的行业背景下一步步完成的。

如果只看销量,这8年似乎走得并不快;但如果回头看,它真正积累的,并不是10万台设备,而是一套不断扩大的工业场景知识体系。

我们更愿意把它理解为一个不断扩充的问题库。一位经验丰富的外科医生,与刚完成规培的年轻医生相比,最大的区别并不是手更稳,而是见过更多复杂病例。每处理过一次特殊情况,大脑里都会多建立一个问题—解决方案的映射关系。随着案例不断积累,这种经验最终会转化为一种近乎直觉的判断能力。

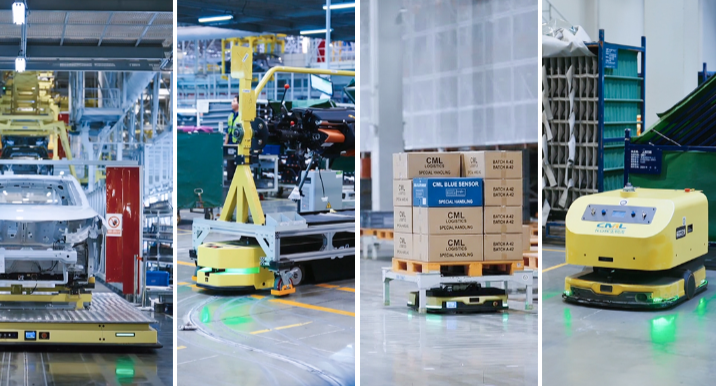

移动机器人进入工业现场,同样如此。例如,光伏长晶车间温度高、空间狭窄,晶棒长度和重量远超普通物料,传统搬运设备很难兼顾稳定性与安全性;锂电行业极卷重量可达数吨,表面又极易损伤,既要求高精度定位,又要求搬运过程绝对平稳;PCB、半导体、医药等行业,又分别有洁净、防静电、节拍控制等完全不同的要求。

这些问题,没有标准答案,也没有成熟模板。只能依靠一次次现场实践去解决。从2018年推出第一代机器人,到2019年发布第一代叉取机器人,再到2019年启动全栈自研,过去十年,海康机器人几乎覆盖了汽车、锂电、光伏、3C、第三方物流、零售、医药等主流行业,一个项目一个项目地做,一座工厂一座工厂地磨。

截至2026年4月,海康机器人累计服务客户超过2万家,落地1000多个细分应用场景。

真正重要的,不是1000这个数字,而是这1000个场景背后沉淀下来的能力。以汽车行业为例,自2019年以来,一汽丰田累计部署海康机器人AMR超过2000台,并首次实现汽车行业单工厂部署超过1000台移动机器人;长安数智工厂一次性部署687台全品类AMR,将车型切换时间从4小时缩短至30分钟,推动物流系统从固定流水线走向柔性调度。

这些案例真正留下来的,并不是一个又一个成功项目,而是一套套经过验证的工艺逻辑、调度规则和工程经验。

海康机器人把这些原本属于单个项目的Know-How,不断抽象成标准化能力模块,再沉淀到产品、软件和平台之中,让下一次面对类似问题时,不必重新开始,而是在已有能力基础上继续迭代。

这也是为什么我们认为,海康机器人第一个10万台真正完成的,并不是市场积累,而是能力积累。它本质上在持续把原本不可复制的工程经验,逐渐转化成了可复制的工业能力。

因为机器人行业真正的规模化,从来不是复制机器人,而是复制解决问题的方法。而这,也正是海康机器人第二个10万台能够加速的第一把钥匙。

02.

铸造一套能够快速复制能力的平台

如果说,第一个10万台完成的是工业场景能力的积累,那么第二个10万台开始加速,依靠的则是另一种把这些能力快速复制出去的方法论。

这是机器人行业正在发生的一次重要变化。

过去,机器人企业最大的竞争力来自工程师。一个项目能不能成功,很大程度取决于现场团队是否经验丰富、调试能力是否足够强。企业每增加一个客户,就意味着需要增加一支交付团队;每进入一个新行业,就意味着重新培养一批懂工艺、懂设备、懂软件的人才。这种增长模式,本质上是一种线性扩张。项目越来越多,工程师越来越多,企业规模越来越大,但增长速度始终受到人力和交付能力的限制。

真正的规模化,必须突破这种模式。也就是说,把原本依赖工程师经验完成的工作,逐渐沉淀到软件、工具和平台之中,让更多人能够调用,而不是重新创造。这也是为什么,近年来越来越多机器人企业开始谈平台、谈生态、谈开放接口。

平台并不是一个新概念,但对于机器人行业而言,它真正的意义并不是软件产品,而是把过去只能依靠工程师完成的能力,变成可以标准化调用的能力。

海康机器人的整个技术演进路径,也几乎印证了这一点。回顾其移动机器人控制系统的发展,从最初面向仓储场景的机器人控制系统,到支持车间配送的任务模板,再到支持多机型混合调度的新一代架构,以及如今引入流程引擎、低代码开发能力的RCS系统,每一次升级,本质上都不是增加某一个功能,而是在不断降低项目交付的复杂度。

换句话说,它正在把过去一次性交付的项目经验,逐渐沉淀成可以反复调用的平台能力。

这种变化,最直观地体现在大型复杂项目中。例如,例如,在长安汽车数智工厂,一次性部署了687台全品类AMR,实现了不同机型的统一调度与协同作业。过去,车型切换往往需要4小时以上完成物流系统调整,而通过统一的平台调度和数字化协同,换型时间缩短至30分钟,单厂综合降本超过9000万元。

表面上看,这是一个大型物流自动化项目;实际上,它反映的是平台能力对制造效率的重构。平台不只是负责"调度机器人",更重要的是把不同设备、不同流程、不同工艺组织成一个可以快速复制、快速调整的系统。当生产任务发生变化时,企业能够在既有物流体系基础上快速完成适配,不再需要从零开始设计物流体系。

这其中真正被复制的,不再是一套设备,而是一整套经过验证的制造方法论。它证明了海康机器人开始拥有了跨品牌、跨设备、跨系统协同工作的能力。

对于未来智能工厂而言,这种能力的重要性,甚至超过单台机器人性能的提升。

与此同时,海康机器人还牵头制定了《物流机器人信息系统通用技术规范》国家标准,推动物流机器人从设备互联迈向系统互联,让不同厂商的机器人能够在统一标准下完成协同作业。

标准、平台、软件,看似都是后台能力,却共同指向同一个目标——降低复制成本。除了大型项目,海康机器人近年来推出的EasyAMR和PlantMirror,也体现出同样的思路。

过去,中小制造企业部署机器人,最大的门槛并不是买不起机器人,而是不知道如何规划,不知道是否适合,更缺乏专业集成团队。EasyAMR通过软硬件一体化设计,将过去需要复杂部署的移动机器人系统压缩为开箱即用;PlantMirror则把产线规划、物流设计、机器人部署等工作搬到数字孪生环境中,在正式实施之前完成仿真验证,大幅降低试错成本。

这些产品看似服务于不同客户群体,背后其实遵循着同一条逻辑,那就是如何把复杂的工程问题,变成简单的软件配置问题;把高度依赖专家经验的交付模式,变成更多人都能够完成的标准流程。

这也是平台化真正的价值。平台并不会直接创造更多机器人,但它会持续提高机器人进入更多行业、更多企业、更多场景的效率。

与此同时,海康机器人也没有把这种能力封闭在自身体系内,而是选择了另一条开放生态的路径。

从开放软件接口、开放二次开发平台,到构建覆盖设备商、集成商、开发者的合作体系,截至目前,海康机器人已经拥有超过500家生态合作伙伴,并累计培养工程师超过20万人次。

这一点,往往比产品本身更值得关注。因为机器人行业足够碎片化,没有任何一家企业能够独自覆盖所有行业、所有工艺和所有客户。真正能够实现规模复制的,不一定是拥有最多工程师的企业,而是能够让更多合作伙伴共享能力、共同完成交付的企业。

从这个意义上来看,平台和生态,并不是企业规模扩大之后的附属品,而是规模继续扩大的必要条件。

如果说第一个10万台,依靠的是一个项目一个项目积累场景能力;那么第二个10万台,则开始依靠平台、标准和生态,把这些能力快速复制到更多行业。

因此,我们看到的并不仅仅是出货速度的提升。更重要的是,海康机器人一种新的增长方式正在形成。

企业增长,不再只是依赖不断增加的人力投入,而是越来越依赖平台能力的复用、标准能力的输出,以及生态网络的放大效应。

当复制能力建立起来之后,20万台就不会是一个终点。它更像是一条新的起跑线。

不过,可复制并不意味着可以复制一切。随着制造业进入小批量、多品种、快换型时代,越来越多非标准化场景开始出现。平台能够提升复制效率,但机器人仍然需要具备更强的环境适应能力。于是,机器人产业开始迈向第二次能力升级——从可复制走向更柔性。

03.

机器人开始进化为高柔性智能体

如果说,可复制解决的是机器人如何更快进入更多工厂,那么另一个问题正在成为行业新的挑战,那就是机器人还能进入哪些工厂?

事实上,制造业本身正在发生变化。

过去,自动化最适合的是大批量、标准化生产。一条产线往往几年不变,机器人只需要重复执行同一个动作,就能够获得极高的效率。

但今天,越来越多制造企业开始走向柔性制造。新能源汽车快速迭代,消费电子产品生命周期不断缩短,客户越来越倾向于小批量、多品种、快速换型的生产模式。对于工厂而言,最大的挑战已经不再是如何把一个动作做到最快,而是如何让同一套设备快速适应不同产品、不同工艺和不同生产节拍。

这意味着,传统自动化正在触及它的边界。过去,一台机器人往往对应一道工序。潜伏机器人负责搬运,叉取机器人负责堆垛,关节机器人负责装配,每一类专用工设备都在自己的岗位上追求极致效率。

这种模式在标准化生产时代十分有效,但当生产现场开始出现越来越多变化时,它也暴露出一个共同的问题,那就是设备越专业,往往意味着适应能力越弱。一旦产品换型、物料发生变化,甚至只是工位布局进行了调整,都可能意味着重新编程、重新示教,甚至重新设计整套自动化方案。

因此,未来机器人竞争的核心,开始发生变化。过去,比拼的是负载、速度、精度等单机性能;今天,比拼的则是谁能够更快适应真实世界。换句话说,机器人正在从执行工具,逐渐演变为能够理解环境、自主调整、自我适应的智能体。

这也是海康机器人提出具身智造理念的重要背景。在这一理念中,海康机器人提出了两个关键词:高柔性智能体与可复制的场景应用能力。

前者解决的是机器人自身的能力边界,后者解决的是能力如何快速落地,代表着机器人能力的进一步升级。所谓高柔性,并不是简单增加几个自由度,也不是增加一块AI芯片,而是让机器人具备跨任务、跨工艺、跨场景工作的能力。

这种变化,可以概括为三个维度。过去,机器人依赖预设程序工作;今天,机器人开始依靠感知理解环境。过去,机器人执行固定流程;今天,机器人能够根据环境变化自主调整动作。过去,是工厂为了机器人不断改造环境;今天,则开始变成机器人主动适应工厂环境。

从人适应机器人,到机器人适应环境,这不仅仅是技术升级,更代表着制造理念的一次转变。事实上,这种变化早已贯穿于海康机器人整个产品体系的发展过程中。以F4系列叉取机器人为例,其发展轨迹本身就是一部不断提升柔性的演进史。2018年,第一代产品主要服务标准托盘搬运;随后几年,产品不断向更复杂的搬运对象延伸,从标准托盘扩展到圆形物料、铝锭、超宽料架、非标料框,再到洁净环境中的不锈钢料筒。

表面上看,这只是产品规格不断丰富;但更深层的变化在于,同一平台开始能够适应越来越多不同类型的物料、工艺和行业。

机器人关注的,不再只是搬起来,而是如何面对各种不同形态、不同尺寸、不同环境下的搬运任务。这种能力,实际上就是柔性的体现。

同样,今年海康机器人发布的轮式人形机器人,也可以放在这一逻辑下理解。它的意义,并不仅仅在于推出了一款新的机器人产品,而是在释放一个更加明确的产业信号:机器人开始进入过去自动化最难覆盖的那些环节。

例如狭窄空间内的上下料、多工序协同装配、复杂物料拣选等,这些场景过去往往需要大量人工参与,不是因为机器人做不到,而是因为针对每一种变化都开发一套专用设备,成本过高、周期过长。

高柔性智能体的出现,则试图用同一套感知、决策和执行能力,覆盖更多碎片化、非标准化任务。

它不再依赖工厂环境完全标准化,而是通过视觉感知、运动控制和智能决策,在变化中完成任务。

对于整个机器人行业而言,这意味着竞争维度再次发生改变。过去,一家企业能够进入多少行业,很大程度取决于拥有多少产品。未来,一家企业能够进入多少行业,则越来越取决于一套能力能够覆盖多少场景。

这也是为什么,我们认为高柔性智能体并不是一种新产品,而是一种新的能力范式。因为它意味着机器人开始真正走向开放环境,也意味着机器人复制能力的边界,被进一步打开。

04.

20万台之后,机器人竞争进入能力复制时代

回到文章开头提出的问题。

为什么第一个10万台用了8年,而第二个10万台只用了2年?

答案或许并不是市场突然爆发,也不是产能突然释放,而是一家机器人企业完成了一次能力结构的升级。

第一个10万台,海康机器人完成的是工业场景能力的积累。从一个项目一个项目解决问题,到把1000多个细分场景沉淀成可复用的工程经验,它建立的是进入产业的基础能力。

第二个10万台,则建立在这种能力之上。通过平台化的软件架构、标准化的产品体系以及开放的生态合作,把原本依赖工程师经验完成的工作,逐渐转化为可以快速复制的能力模块,使机器人能够以更低成本、更高效率进入更多行业。

而今天,高柔性智能体的发展,又进一步打开了机器人复制能力的边界。

这三个阶段,实际上对应着机器人产业发展的三个不同阶段:解决一个场景、复制多个场景、适应无限场景。

过去十年,中国机器人企业一直在回答一个问题:机器人能不能进入工厂?

今天,这个问题已经有了答案。

而新的问题变成了,机器人能不能快速进入更多工厂,并且适应越来越复杂的真实世界?这或许才是未来十年机器人产业竞争真正的焦点。

过去,行业竞争更多集中在单机性能。负载更大、速度更快、精度更高,是评价一台机器人最重要的指标。未来,这些指标仍然重要,但已经不再是唯一标准。真正决定一家机器人企业成长上限的,将越来越取决于三个维度:场景沉淀能力、平台复制能力,以及智能体适应能力。

前者决定企业能够理解多少行业,中者决定企业能够复制多快,后者则决定企业能够走向多少新的场景。

从这个角度再来看海康机器人20万台,就会发现,它真正值得关注的,并不是一条生产线上又下线了多少台机器人,而是它展现出了一种新的增长方式,这种增长不再完全依赖制造能力,而开始更多依赖能力的持续复用与快速复制。

对于整个机器人行业而言,这或许也是一个新的分界点。

当越来越多企业开始从交付一个项目转向复制一种能力,从提供一台设备转向沉淀一个平台,机器人产业也将逐渐摆脱高度依赖工程项目的增长模式,进入真正意义上的规模化发展阶段。

20万台,不只是海康机器人的一个里程碑。它更像是中国机器人产业迈向下一阶段的一块路标。

未来机器人行业真正的竞争,不是谁能够制造更多机器人,而是谁能够把一个行业积累的方法论,快速复制到更多行业;不是谁拥有参数更高的产品,而是谁能够让机器人真正适应现实世界。

从8年到2年,缩短的不只是时间,更是机器人产业从工程化走向平台化、从专用设备走向智能体的发展距离。

VIP复盘网

VIP复盘网