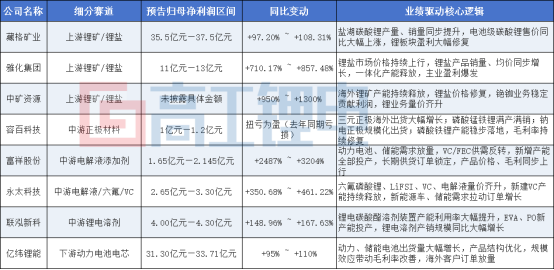

截至7月7日,锂电产业链有8家企业披露2026年H1业绩预告,覆盖锂资源、电解液材料、正极、电池四大环节。

样本数量不多,但给出的信号足够清晰:无人亏损,全员预增、扭亏。

这与过去两年行业大面积亏损形成明显反差。但回暖的温度,在产业链上完全不一样。

上游锂资源是本轮业绩兑现力度最强的环节。

藏格矿业预告半年归母净利润35.5亿—37.5亿元,同比增幅接近翻倍;

雅化集团净利区间11亿至13亿元,同比增幅最高接近860%;

中矿资源未披露具体利润规模,净利润同比区间950%—1300%。

2026上半年碳酸锂价格自年初11万元/吨区间冲高至20万元/吨,上半年均价较去年同期大幅抬升。

锂企大多采用现货定价模式,原料涨价红利直接体现在毛利端。

供给端约束持续存在,国内云母锂生产受限,海外矿山新增产能释放节奏不及预期,行业锂库存维持低位;

需求端储能、海外电动车需求同步放量,锂盐产品量价同步上行。

但价格波动风险已显现,6月末碳酸锂自高点回落,市场对下半年锂价中枢能否维持高位存在分歧。

电解液及配套材料企业,是本次预告里同比增速最极端的板块。

富祥股份主营VC、FEC添加剂,预告净利1.65亿—2.145亿元,同比增幅最高超3200%;

永太科技覆盖六氟磷酸锂、添加剂与电解液,预增区间350%至461%;

联泓新科锂电溶剂业务拉动公司净利同比翻倍以上。

2024—2025年上半年电解液赛道长期处于产能过剩、成本倒挂状态,多数企业持续亏损,基数偏低推高今年同比增速。

经过两年亏损出清,中小厂商持续退出,行业有效产能收缩。

VC、六氟磷酸锂新增扩产周期长,上半年供需偏紧,长协订单锁定高毛利;碳酸酯溶剂跟随电池排产持续满产运行。

值得注意的是,该环节盈利修复建立在产能出清基础上,但若后续新增产能集中落地,毛利率存在回落压力。

正极材料修复节奏相对平缓。

容百科技是当前唯一披露预告的正极企业,上半年预计盈利1亿—1.2亿元,实现扭亏。

其增量主要来自海外高镍三元、磷酸锰铁锂及钠电正极出货。

行业共性痛点在于成本传导存在时滞:锂盐随行就市涨价,但面向电池厂多为季度长协定价,原材料成本上涨无法同步向下转移,持续压缩材料环节盈利空间。

这也就意味着,若无新技术放量,传统铁锂、普通三元企业盈利修复空间有限。

下游电池龙头盈利增长稳健,弹性弱于上游资源与紧缺化工材料。

亿纬锂能预告归母净利润31.3亿—33.71亿元,同比增幅95%至110%。

上半年储能、海外动力电池订单持续放量,海外出货占比提升对冲国内乘用车价格战冲击。

规模效应叠加长协锁矿,一定程度平滑锂价波动影响,储能等高毛利产品占比抬升优化整体盈利结构。

电芯制造端直面整车终端竞争,成本转嫁能力有限,很难复制上游资源端的利润涨幅,业绩稳定性更强但弹性偏弱。

从已披露样本看,一条清晰的盈利分层逻辑显现。

供给刚性、扩产门槛高的环节,业绩增幅领先;产能过剩、下游议价偏弱的制造类环节,盈利修复力度有限。

需求端逻辑较此前周期出现变化,储能增量贡献持续提升,不再单一依赖国内新能源车销量,海外出口、储能配套需求成为稳定支撑。

VIP复盘网

VIP复盘网