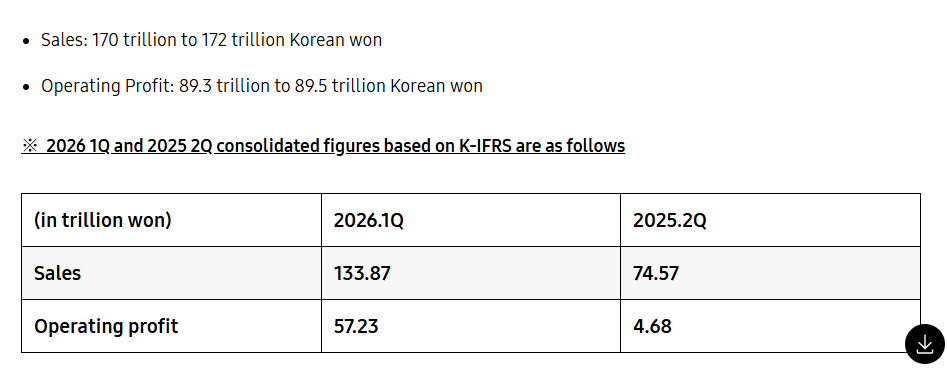

171万亿韩元的单季营收,89.4万亿韩元的营业利润。

7月7日,三星电子用一张同比暴增18倍的成绩单,再次引发全球存储行业的沸腾。

表面上看,这是一场量价齐升的普遍繁荣,但如果把视线从上游原厂的盛宴移开,就会发现产业链上下游正体验着不同的温差。AI算力的刚性需求拉高了高端存储的门槛,却也同时将传统通用市场挤压到了一个相对尴尬的场域。

滚烫的水面下,暗流涌动。

01

价格博弈持续,终端疲软

本轮市场行情的核心支撑,主要来自AI服务器、大型数据中心对HBM与企业级大容量存储的稳定采购需求。

为了优先满足英伟达等头部算力厂商对HBM3E及新一代HBM的订单,三星、SK海力士、美光普遍加大了先进制程晶圆对HBM产线的资源倾斜。

由于HBM的晶圆消耗量约为传统DRAM的3倍,且在工艺制程中的早期良率较低,先进制程产能向HBM集中,一定程度上挤占了通用DRAM、NAND Flash的产能资源,使得通用存储产出规模受到阶段性约束。

局部供给偏紧的格局,支撑了上游原厂在三季度价格谈判中的议价优势。

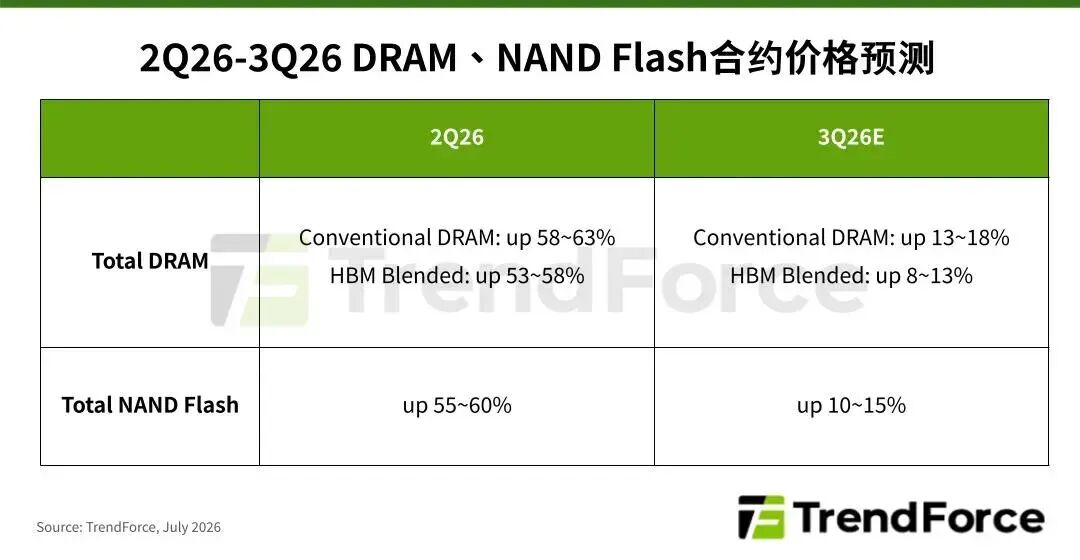

根据韩国产业媒体ZDNet Korea于7月3日的报道,三星电子正在与主要客户展开三季度通用DRAM的价格谈判,目标将平均售价(ASP)环比再度提升20%,其中移动端LPDDR产品的计划涨幅亦跨过20%门槛。在此之前,三星已连续两个季度推高价格,一季度DRAM合约价涨幅达90%,二季度涨幅维持在50%至60%的区间。

然而,这种连续提价的表现正在遭遇传统终端市场的现实制约。根据TrendForce集邦咨询最新存储器价格调查,预计第三季度一般型DRAM合约价季增13%至18%,NAND Flash合约价季增10%至15%,涨幅较前两个季度明显收敛。

业界认为,其主要原因在于当前 PC、智能手机终端出货需求整体偏弱,多数终端品牌较难通过调价完全转嫁上游芯片成本压力,采购策略普遍转向审慎控库。

02

存储盛宴,产业链盈利兑现

在结构性分化的行情下,产业链上中游同时迎来业绩爆发,不过其背后的盈利兑现逻辑却有所不同。

7月7日,三星电子披露的2026年第二季度初步业绩显示,当季实现营业利润89.4万亿韩元(约合584.4亿美元),销售额为171万亿韩元。其营业利润较上年同期的4.7万亿韩元大幅增长,且单季利润规模超过了此前三年的年度营业利润总和。

根据韩国《中央日报》引用产业分析,拆解其利润结构,三星电子的存储业务贡献了超过七成的份额,业务利润率突破60%。三星半导体部门在报告期内压缩了利润率较低的消费级存储产出,将产能置换为服务器DDR5、高容量企业级SSD等高价位产品。产能与产品结构的优化调整,帮助其更大程度地吃到了本轮存储涨价的周期红利。

相较于原厂依托产能结构掌握议价主动权,江波龙的业绩修复,在很大程度得益于对供应链周期节奏的精准把控。

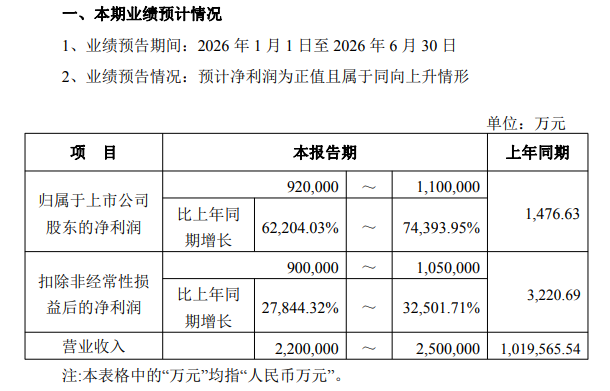

江波龙于7月3日发布的业绩预告显示,2026年上半年预计实现归母净利润92亿元至110亿元,较2025年同期的1476万元实现大幅回升;销售收入也从去年同期的101.96亿元攀升至220亿元至250亿元之间。

这一财务弹性在很大程度上依赖于公司此前签署的长期供货协议(LTA)。在上一轮周期的低谷阶段,模组厂在低价位锁定了相对充足的晶圆供应,随着2026年市场价格走高,前期低价库存与现行售价之间形成利差。同时,企业级SSD以及端侧AI存储等高附加值产品在出货中的比例有所提升,配合自研主控与封测产能的落地,完成阶段性的盈利积累。

03

存储巨头们的“产能围墙”

面对现阶段的高盈利表现,全球主要存储巨头集中扩产,打造“产能围墙”。近段时间美日韩存储大厂的资本开支陆续落地,投资重心普遍集中在AI高端存储赛道,针对通用消费级存储的新增产能布局相对有限。

在日本,美光科技正在加速推进其广岛工厂的扩建项目。该项目总预算达93亿美元,并获得了日本政府的财政补贴支持,主要用于在2026年底至2027年期间实现新一代HBM芯片的本土化大规模量产。不过,由于半导体设备的进场与良率爬坡需要较长时间,该产线预计要到2028年下半年才能实现大批量出货。

在韩国,SK海力士的扩产路线图同样表现出重资产、长周期的特征。该公司于近日宣布将投资514.6亿美元(约合80万亿韩元)用于在韩国清州新建一座大型NAND Flash晶圆厂。根据规划,该项目将于2027年动工,2029年方能正式投产,用于匹配远期AI推理及端侧智能设备的闪存需求;其余资金则重点投入先进封装产线,以支持HBM后端制程

VIP复盘网

VIP复盘网