我们今天来更新一家两年多以前看过的上市公司,近段时间他们家比较火。江苏恒尚节能科技股份有限公司(股票简称:恒尚节能),成立于2012年,2023年4月在上交所主板上市,主要从事幕墙和门窗工程等业务

恒尚节能具备建筑幕墙工程专业承包一级资质、建筑装修装饰工程专业承包二级资质、钢结构工程专业承包二级资质;建筑幕墙工程设计专项甲级资质、建筑装饰专项设计乙级资质,轻型钢结构工程设计专项乙级资质。是“中国建筑装饰协会会长单位”、“中国建筑幕墙五强企业”、“江苏省明星企业”和“江苏省装饰装修优秀企业”等。

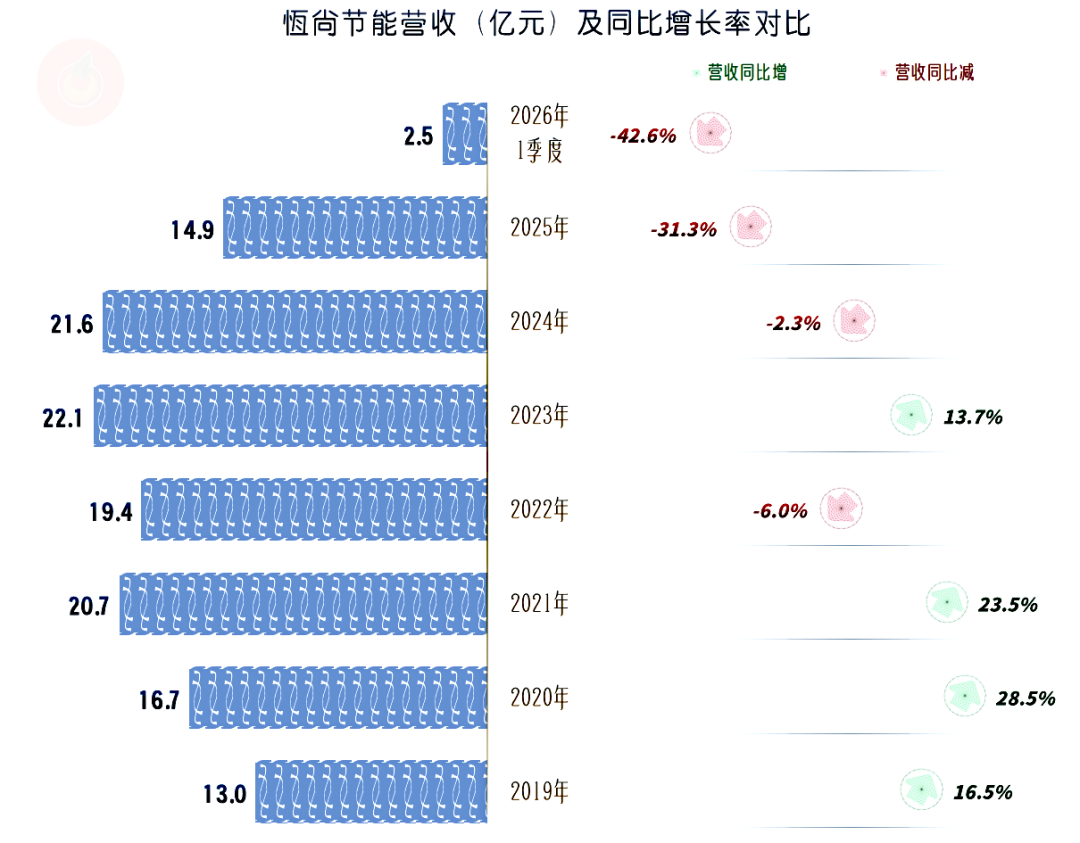

2025年,恒盛集团的营收大跌超三成,2026年一季度仍在同比大幅下跌,整个经营形势看起来相当严峻。

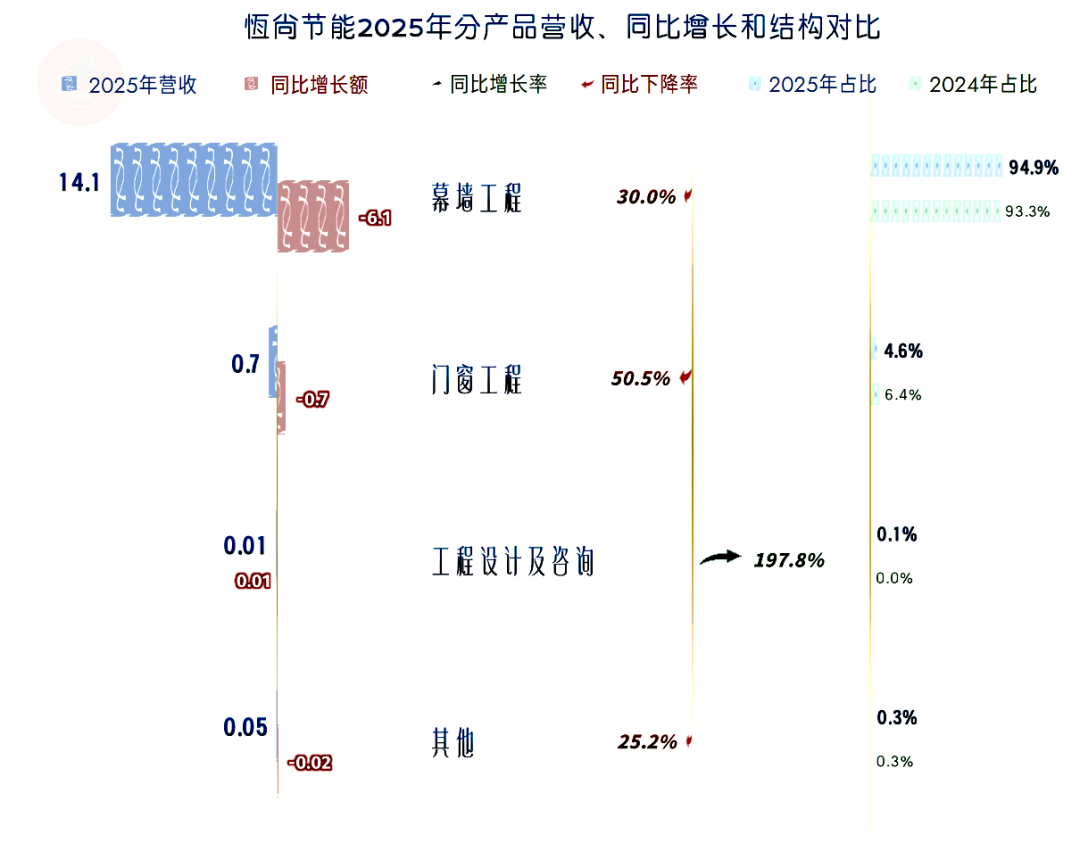

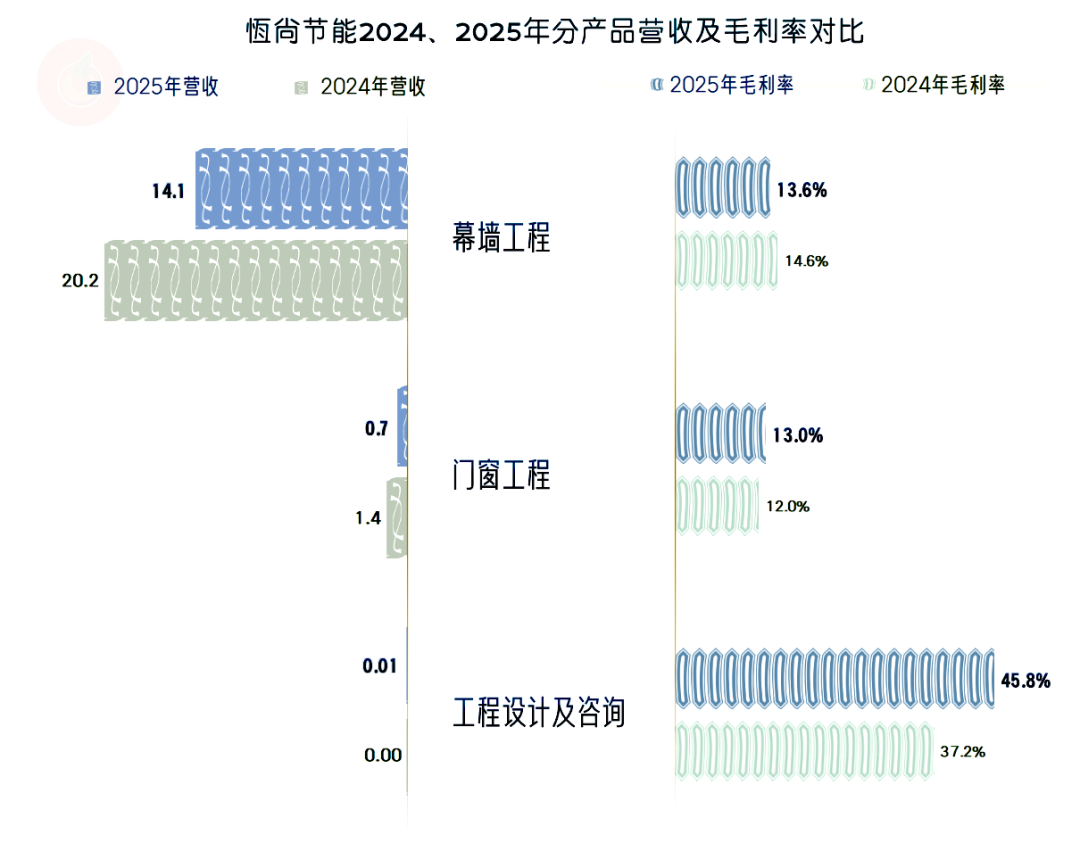

核心的幕墙工程业务大跌三成,门窗工程业务直接“腰斩”,这两项几乎就是恒尚节能的绝对核心业务。至于说,工程设计及咨询业务有近两倍的增长,但其规模实在太小,几乎不值一提。

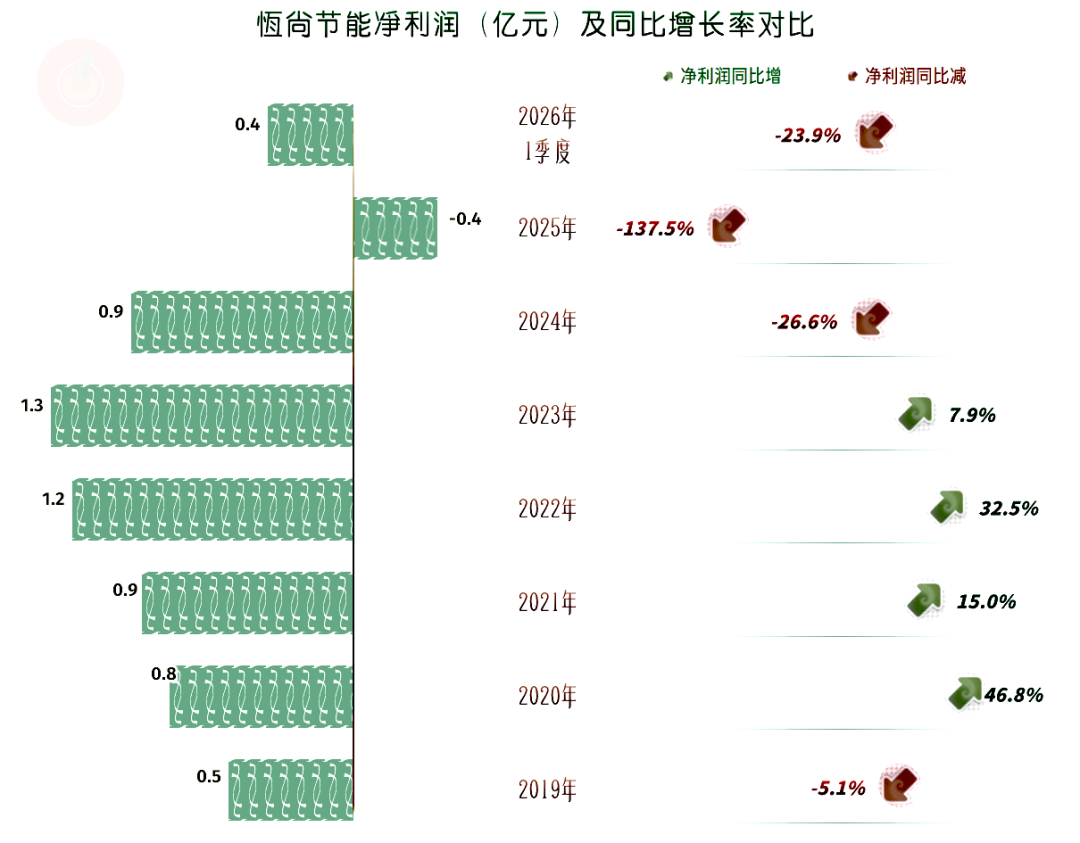

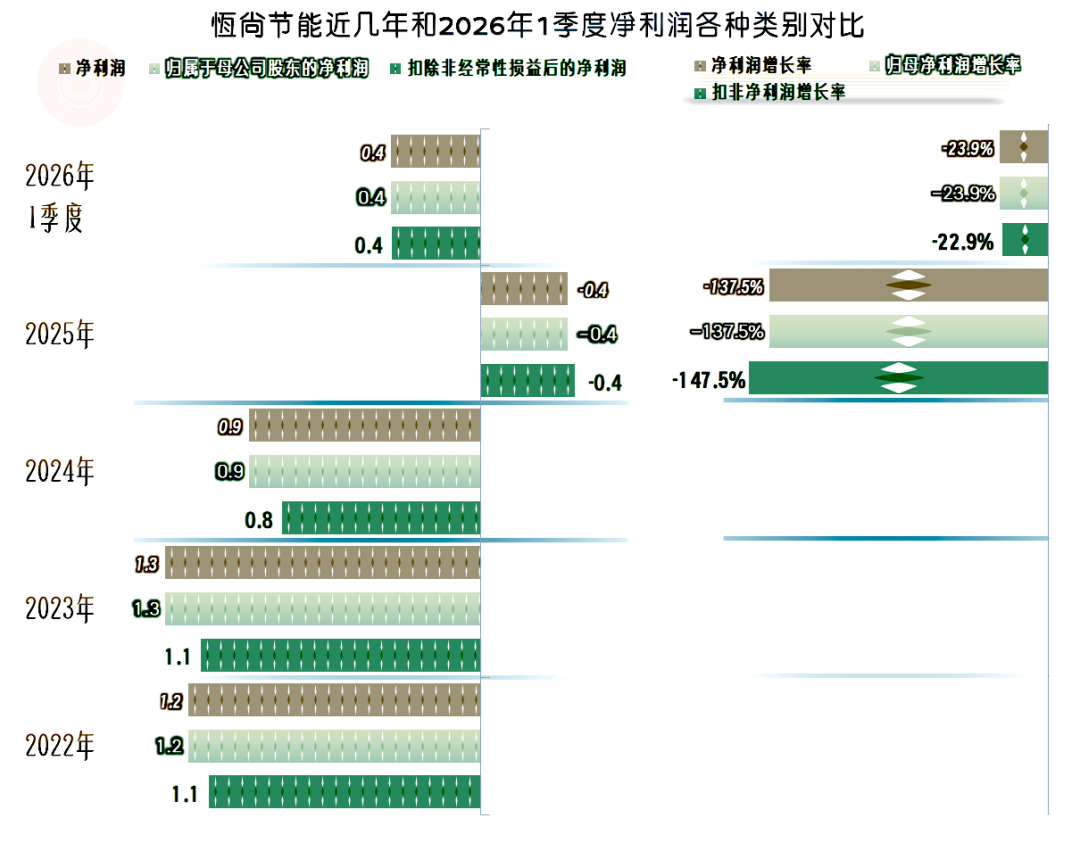

在这种情况下,2025年出现亏损,并不让人意外。相反,2026年一季度扭亏为盈,还让人有点摸不清头绪了。

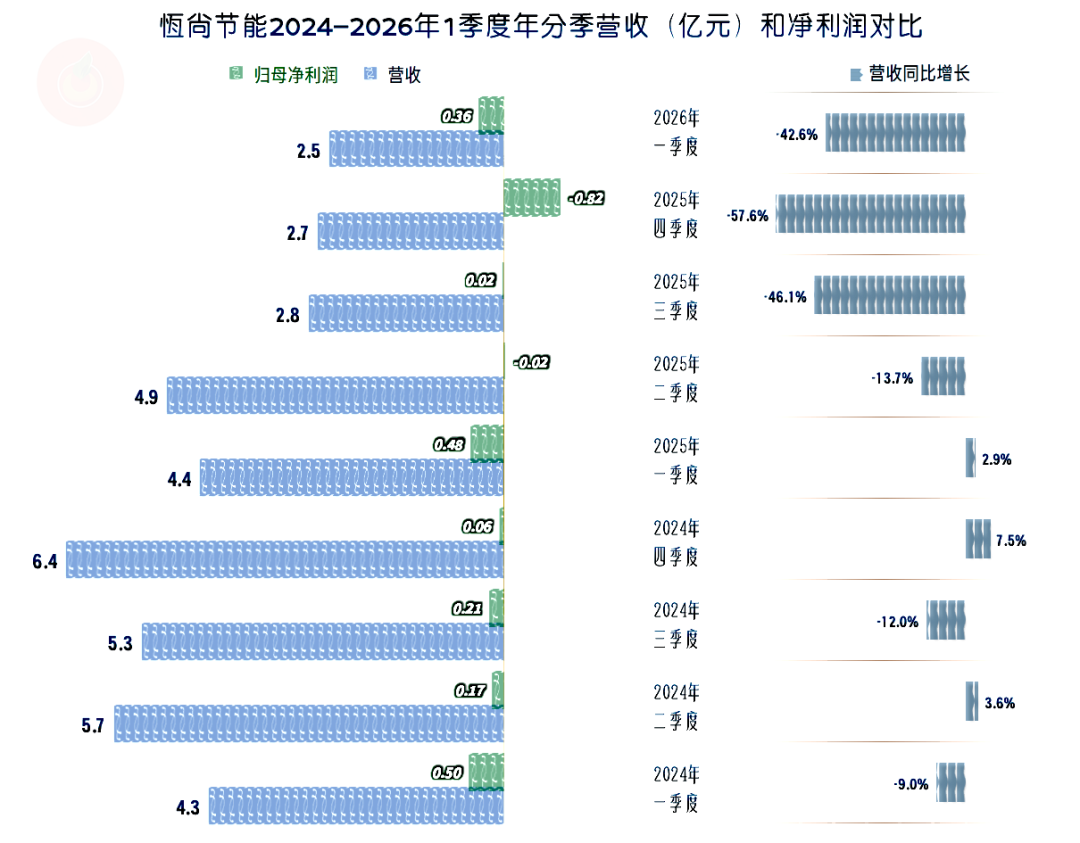

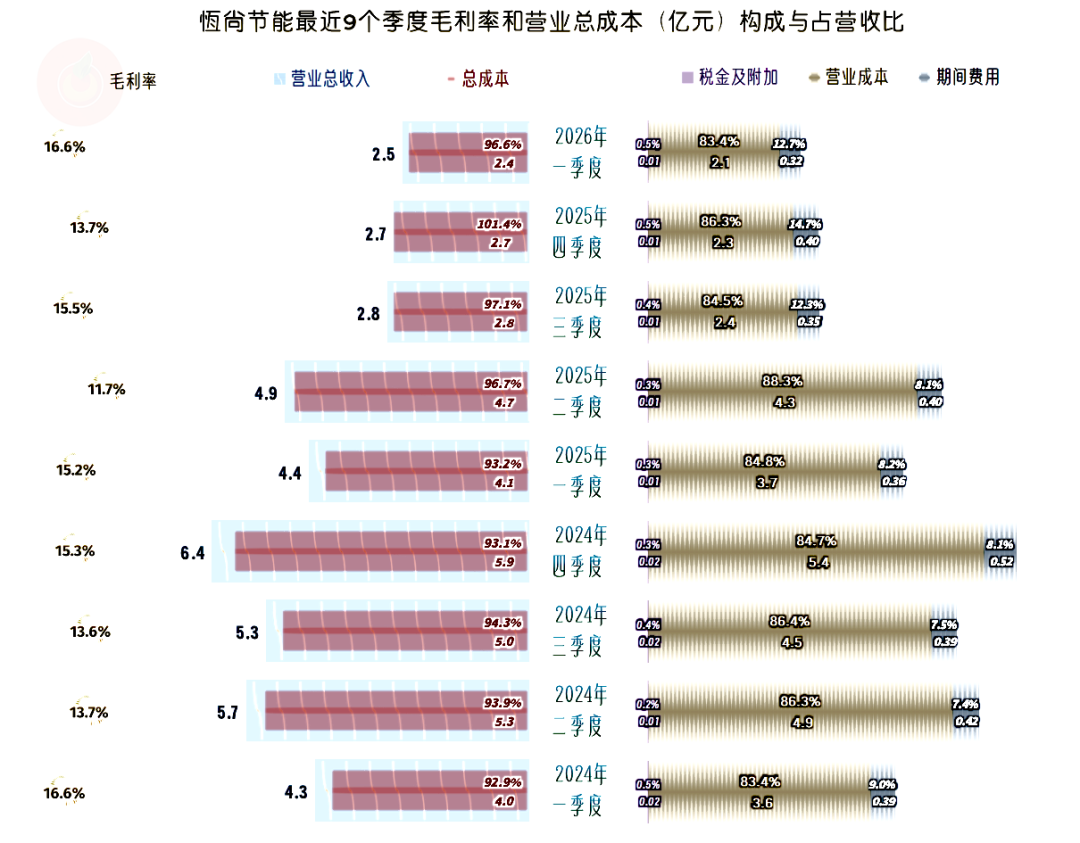

分季度来看,在2025年一季度及以前的营收还是同比有增有减的,同时还维持着盈利的状态。之后的四个季度,营收同比大幅下跌,净利润也进入了“俯卧撑”模式。

别看2026年一季度的营收下跌较猛,其主营业务真还是盈利状态,实际上除了2025年四季度之外,其他各个季度的主营业务也都是盈利状态。

毛利率虽然不高,但相对稳定;持续压缩期间费用,效果还不错。在现在的行业环境下,能做到这一点真的不容易。

2025年的毛利率较上年下跌了0.9个百分点,2026年一季度有明显提升。在前面我们已经看到,前两年一季度的毛利率,较当年其他季度偏高,2026年一季度的表现较好,部分原因是季节性因素导致的。

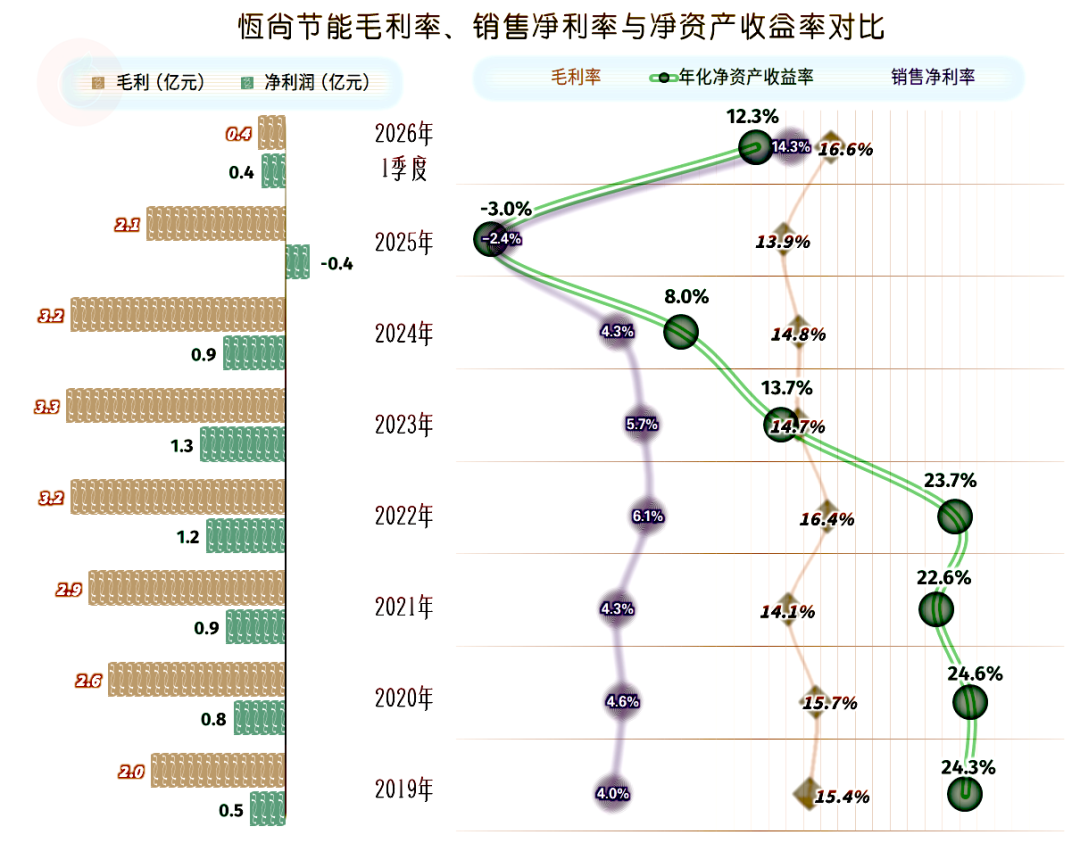

除2025年之外,销售净利率和净资产收益率竟然都是相当不错的优秀水平。在现在的行业大环境下,能有这样的表现确实是不易的。

2025年幕墙工程和门窗工程的毛利率有涨有跌,由于幕墙工程的核心地位,其毛利率下跌1个百分点,影响极大。

至于工程设计及咨询业务的毛利率大幅增长,前面已经说过,其规模和占比都极低,对整个盈利能力提升的影响很小。

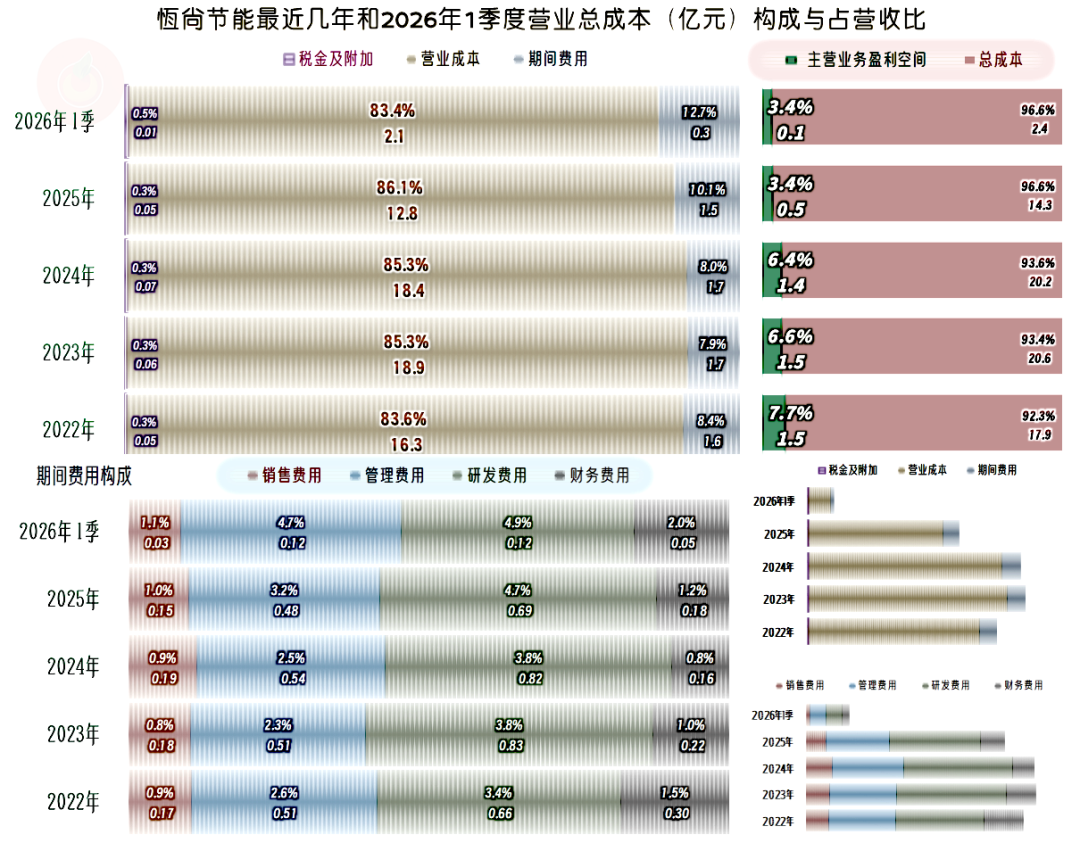

2025年的主营业务盈利空间下跌了3个百分点,2026年一季度维持了这一水平。仅从主营业务方面看,这些年还没有亏损过。

导致2025年主营业务盈利空间下跌的主要原因,首先是期间费用占营收比的上升,其次才是毛利率下滑的影响,两者的影响程度是2/3比1/3。

哪怕恒尚节能已经非常努力压缩期间费用了,但营收下跌超三成的影响还是很大,压缩费用根本来不及。

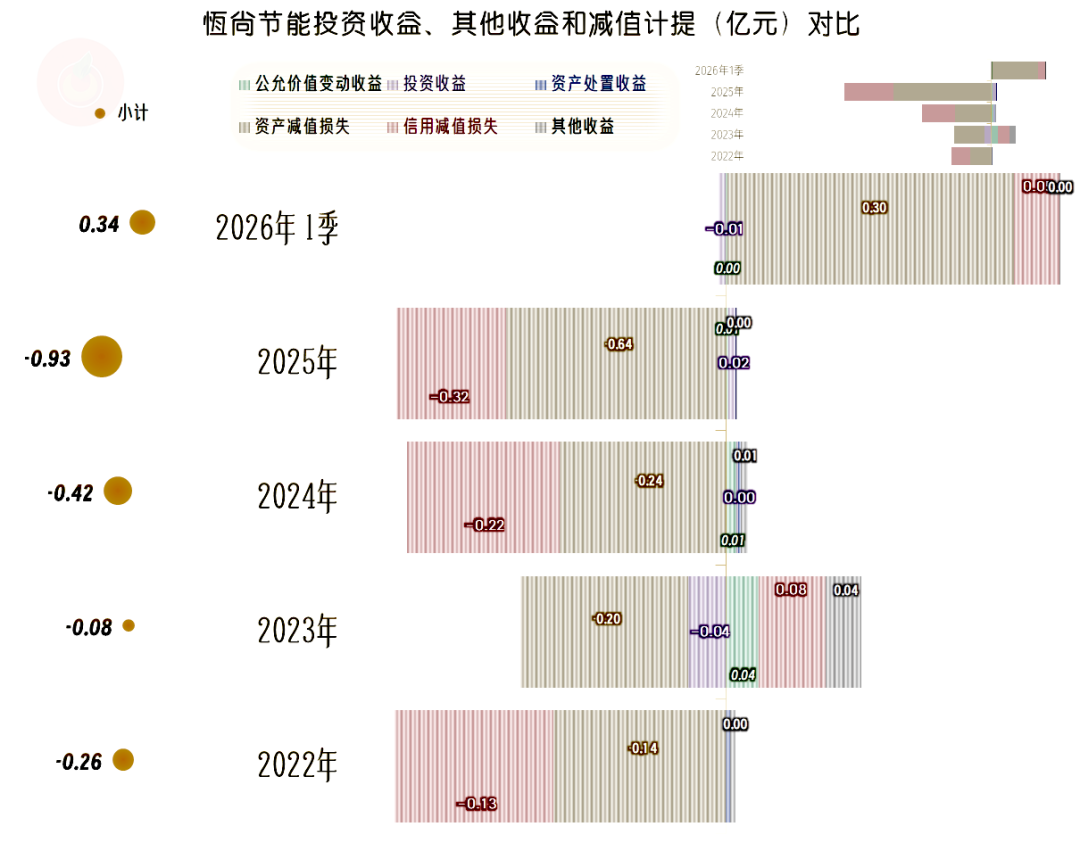

2025年,在广义的其他收益方面,净损失扩大了5100万元。主要是“资产减值损失”和“信用减值损失”都有所增长。面对现在的行业大环境,这些损失如影随形,任何企业都很难摆脱。

2026年一季度这方面变成了净收益3400万元,原因并不复杂,就是以前计提过“资产减值损失”的部分资产,又收回来了。至于这里面有没有什么秘密准备之类的,由于季报并不需要审计,在年度以内的波动,只要做得不过分,在实务中也认为是合理的。

“资产减值损失”全部是“合同资产减值损失”,具体是什么情况,我们后面再说;“信用减值损失”主要是“应收账款坏账损失”,这和其他行业的企业差异不大。

2025年的“扣非净利润”也是亏损状态,和归母净利润的表现接近,2026年一季度也是如此。

原因是两大减值损失的计提和冲回,大部分都是经常性项目,这方面只是没有在成本费用中反映,实际和主营业务的经营密切相关。

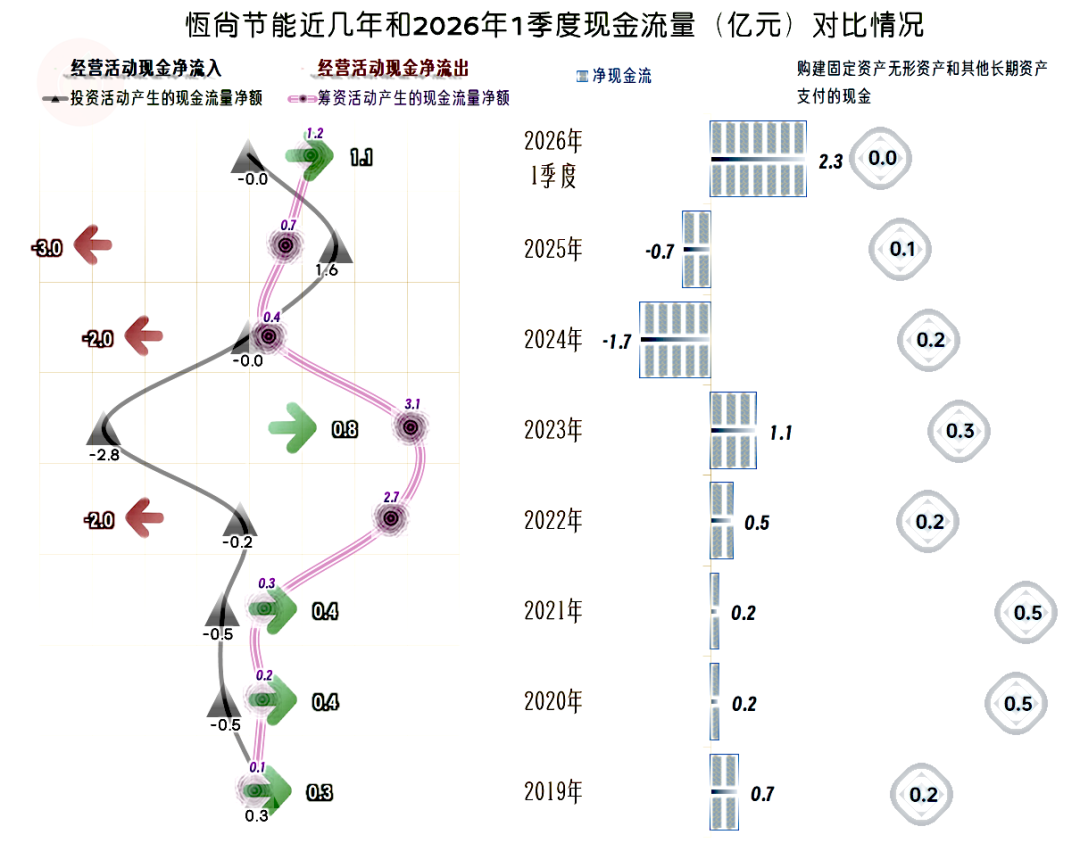

经营活动的净现金流表现并不好,2024年和2025年都是净流出状态。近几年的固定资产投资规模持续下降,几乎把这方面的投入,全部都砍掉了。

近五年经营活动的净现金流都低于当期净利润,原因有所区别。前四年算是应收项目的增长占用营运资金过多,应付项目抵消不掉这些影响。

2025年变成了应付项目下降,也就是需要耗用营运资金来偿债;应收项目回收了部分资金,但远不及耗用的金额大。

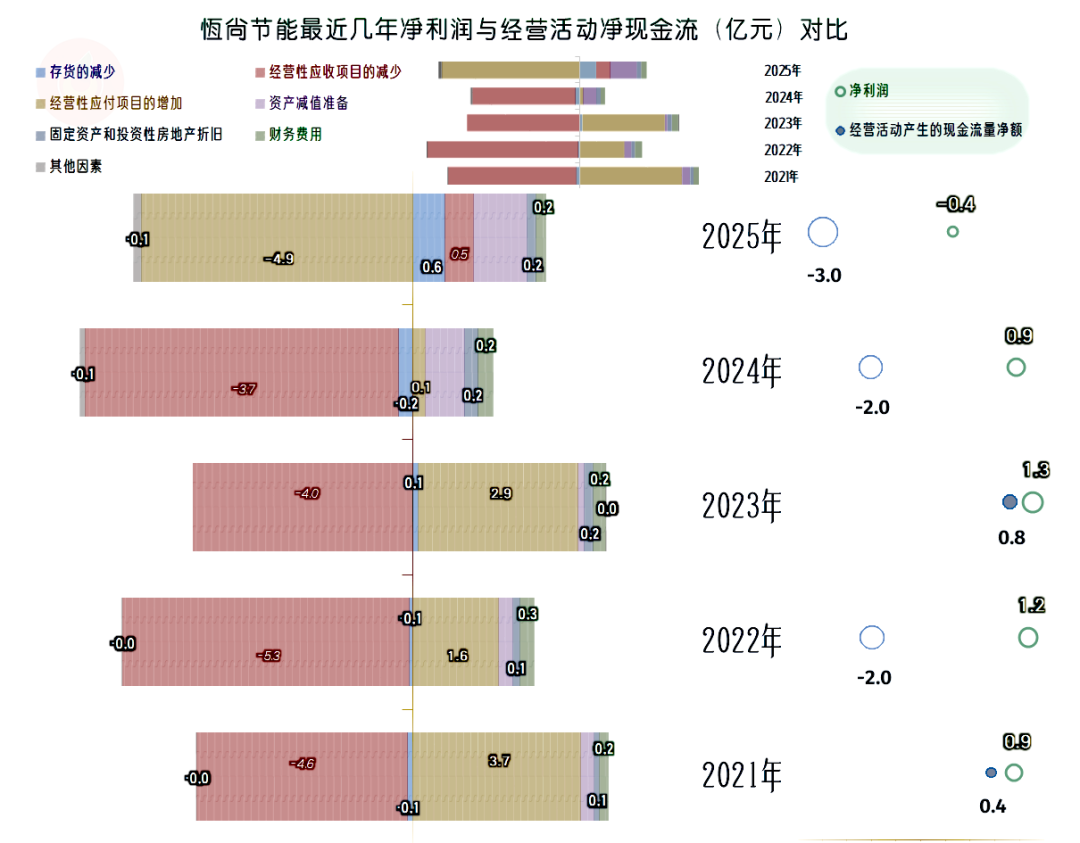

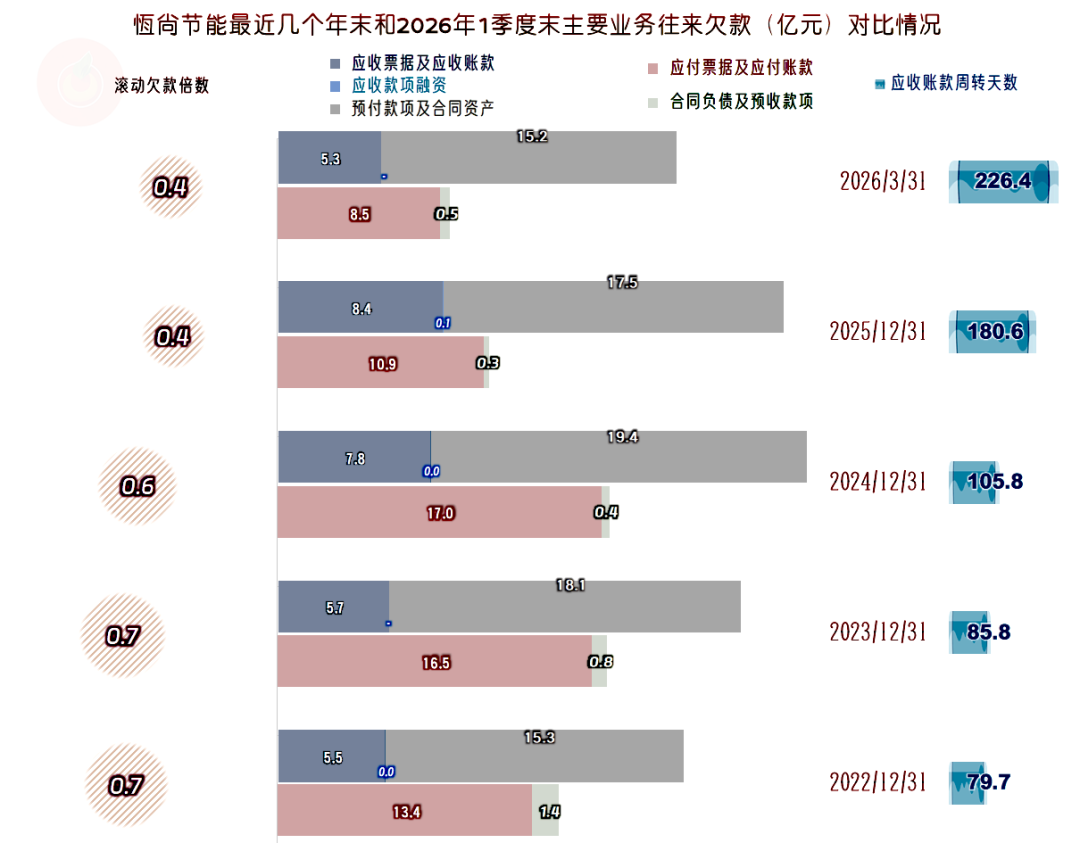

“应收票据及应收账款”在2025年末仍在增长,导致其下降的主要是“合同资产”。

这类施工企业的“合同资产”构成复杂,恒尚节能主要由“未竣工项目已完工未结算资产”、“竣工项目已完工未结算资产”和“竣工项目已完工已结算资产 (未到期质保金)”,这些资产当然会存在减值的问题,前面已经看到,正是其构成了资产减值损失的全部内容。

“应付票据及应付账款”在2024年末达到峰值后,2025年末大幅下降。面对行业内欠款越来越难的环境,必须降低对供应链资金的过度占用,以免导致供应链合作方面可能出现的问题。

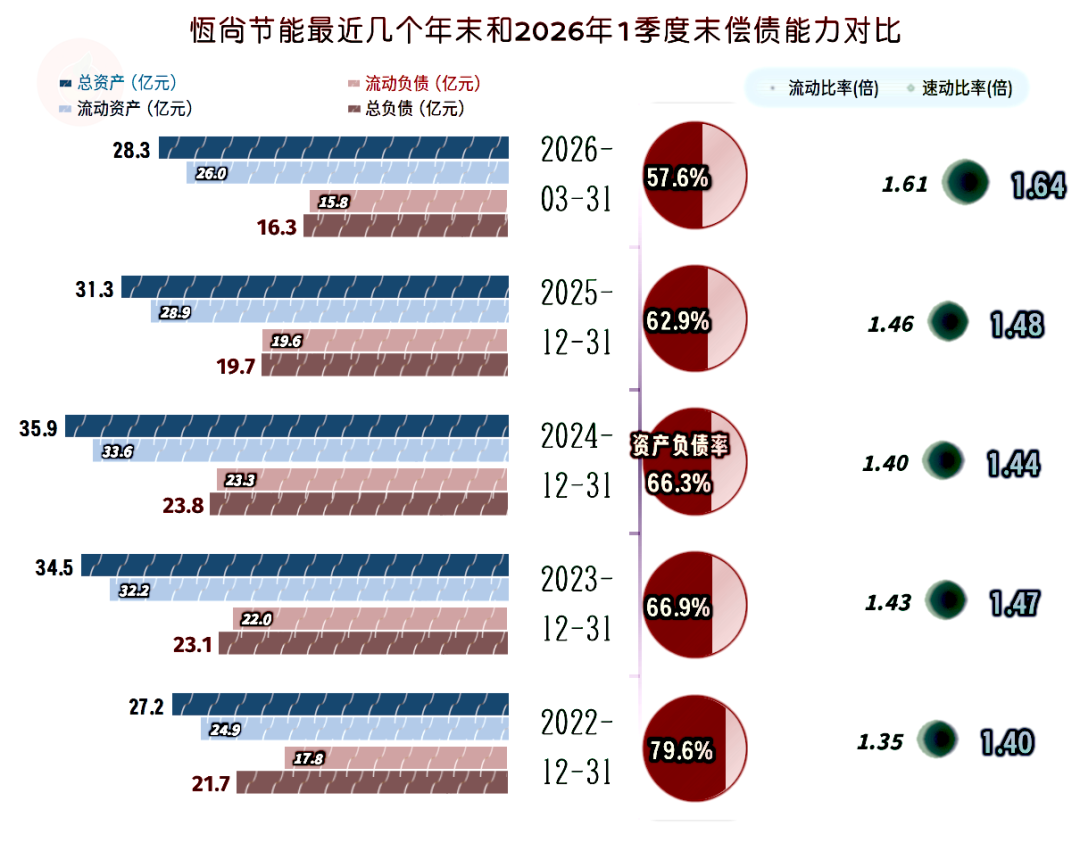

恒尚节能2025年末开始“缩表”(总资产下降),大幅降低了资产负债率,长期偿债能力明显提升。再加上其本就不错的短期偿债能力,在偿债方面竟然还是相当好的,在行业中,这方面就要算领先水平了。

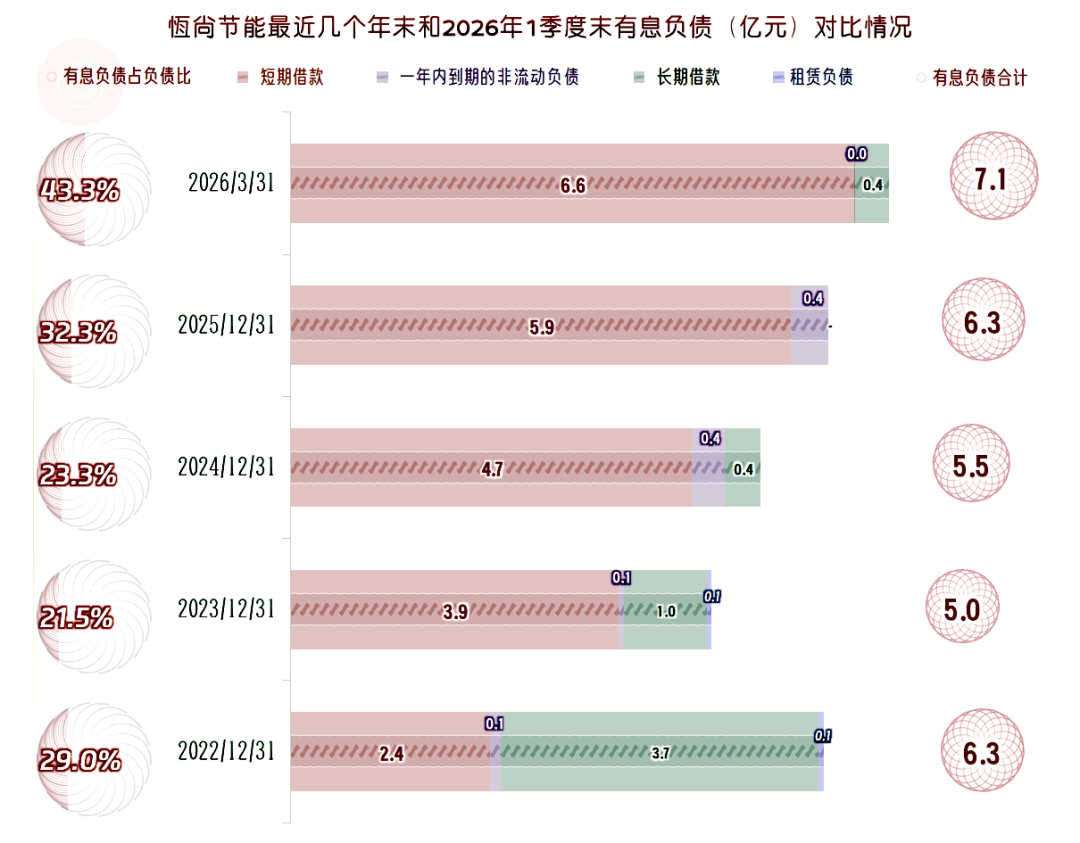

有息负债的规模在5亿多元,近两年多有所增长,增长幅度不算大。但有息负债占总负债的比例在持续上升,这主要和缩表有关。

如果能稳住经营形势,特别是能够成功扭亏的话,在偿债方面是没有问题的。就算亏损持续,如果不扩大的话,恒尚节能也能坚持较长的时间。

恒尚节能连续多个季度的营收大幅下跌,经营形势并不算好。在成功缩表后,大幅提升了长短期偿债能力,不得不说,其资产质量还是不错的。

一般情况下,这类收缩行业的企业,市场价值明显提升,是不会有太多人相信的。但是,作为资产,总会有其合适的定价,当下跌至一定区间后,理论上就会有反弹的动力。在市场价格方面,我不是很专业,也没有相关的证券从业资质,只能这样泛泛而谈了。

作为14亿人的大市场,就算整个房地产行业不景气,基本的建设需求还是不少的。谁愿意,也有能力在这个相对稳定的市场中坚持,取得一个中等收益水平,在理论上是没有问题的

VIP复盘网

VIP复盘网