扫码体验VIP

网站公告

:为了给家人们提供更好的用户体验和服务,股票复盘网V3.0正式上线,新版侧重股市情报和股票资讯,而旧版的复盘工具(连板梯队、热点解读、市场情绪、主线题材、复盘啦、龙虎榜、人气榜等功能)将全部移至VIP复盘网,VIP复盘网是目前市面上最专业的每日

涨停复盘工具

、

龙头复盘神器

、

股票复盘工具

、

复盘啦官网

、

复盘盒子

、

股票复盘软件

、

复盘宝

,持续上新功能,目前已经上新至

V6.5.7

版本,请家人们移步至

VIP复盘网 / vip.fupanwang.com

扫码VIP小程序

返回

当前位置:

首页

热点财经

7月策略|业绩驱动,聚焦成长

股市情报

:上述文章报告出品方/作者:长江证券;仅供参考,投资者应独立决策并承担投资风险。

7月策略|业绩驱动,聚焦成长

时间:

2026-07-07 09:55

上述文章报告出品方/作者:长江证券;仅供参考,投资者应独立决策并承担投资风险。

观点回顾:上期提示AI基建或仍是主线,6月份相关行业表现居前,基本符合预期。

// 核心观点

//

出口有望继续保持强劲,在经济仍有韧性的环境下,A股中长期趋势向好。未来7~8月业绩高增长的成长风格或依然占优,可继续关注AI基建 资源品方向。

大势研判:经济仍有韧性

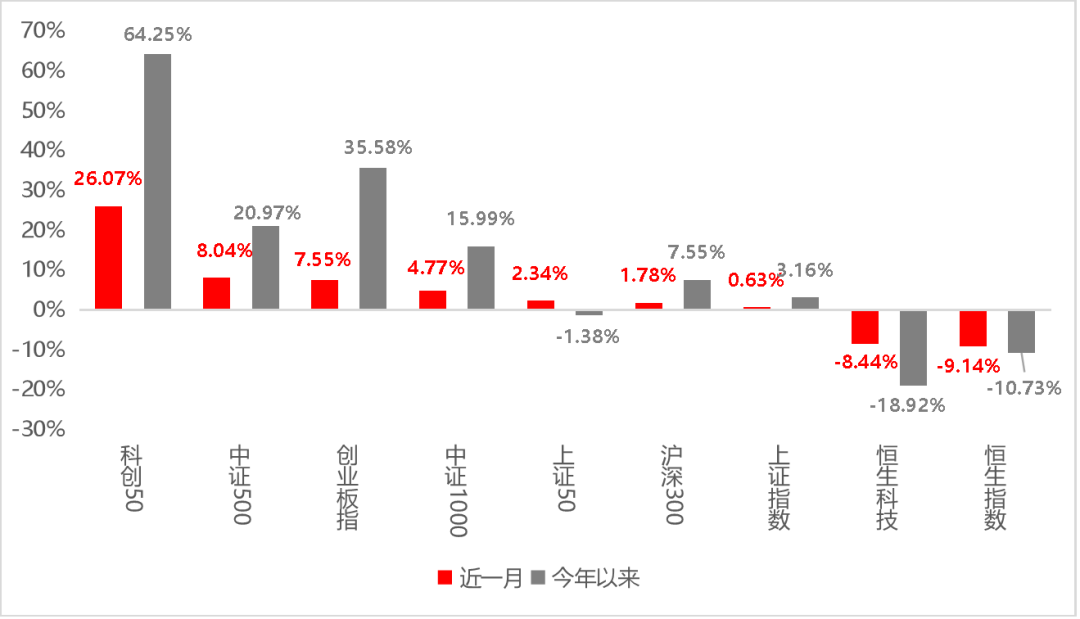

6月A股与港股走势分化,科创50指数涨幅居前,全月上涨26.07%。

图1:市场主要指数涨跌幅对比

资料来源:Wind,

长江证券

财富管理中心

统计区间:2026/6/1-2026/6/30,2026/1/1-2026/6/30

作为上半年需求侧的中流砥柱,出口在1-5月录得了15.5%的高增速,并且二季度也较一季度继续回升。出口有望在下半年保持强劲,三季度或再创新高。

从驱动力来看,AI投资有望继续带动我国出口走强。AI革命带来的资本开支扩张是本轮全球制造业景气回升,以及我国出口走强最重要的驱动因素。而当前科技投资浪潮不仅没有消减,反而有持续加速的趋势。领先全球半导体销售额3个月的费城半导体指数预示,半导体销售额或将在8月份之前继续改善。

当前全球以及美欧日等海外主要经济体制造业PMI仍处上行通道,相对宽松的全球金融环境对于制造业的拉动作用仍在继续。而随着美伊战争步入尾声、高油价冲击影响趋弱,全球贸易依然如火如荼,我国商品价格优势也再度显现。领先我国出口3个月的贸易条件,以及领先我国出口1个月的进料加工贸易进口额,都指向三季度出口增速有望再创新高。与此同时,国家统计局公布6月制造业PMI指数升至50.3%。

随着价格预期下行,企业对需求端尤其是外需的预期重新转向积极。生产指数则维持较强韧性。在经济仍有韧性的环境下,A股中长期趋势向好。

当前国内债券市场呈现多空制衡格局,整体以区间震荡、重心小幅偏多修复为主要特征,暂无充足驱动支撑单边趋势行情,市场走势由偏弱基本面与边际修复的资金面共同主导。基本面为债市筑牢底部支撑。虽然外需存在一定韧性,但市场并未形成强力稳增长政策落地的预期,暂无大幅利空债市的基础,对债市行情的下行底线形成支撑。

整体来看,债市多空力量相对均衡,行情上下沿均存在约束,后续债市想要突破震荡格局,需等待总量政策落地信号。

美股6月份以来整体处于震荡整理态势。5月美国非农数据强劲的就业并未导致薪资-通胀螺旋,美联储6月会议维持利率不变,符合市场预期,当前继续维持美联储年内不加息、不降息的判断,但明年加息风险可能上升,同时如果美国经济在AI资本开支的牵引下持续走强、迎来全面复苏,则不排除货币收紧的可能。展望后市,受益于算力通胀,资本市场对AI产业不断自我强化的看多逻辑料难逆转,但AI产业当前进展较“商业化已完全闭环”的论调仍有明显距离,产业仍需发掘更多高价值的货币化场景,以匹配巨额CAPEX投入。

当前美国长端债券收益率攀升,市场&产业层面较小的容错空间,均意味着美股短期或将继续维持高波动状态。

油价扰动缓和,景气重回扩张

6月制造业PMI上升0.3pp至50.3%,高于市场一致预期,也好于2013-2019年同期季节性环比表现。分项来看,新订单拉动当月PMI上升0.4pp,新订单指数与生产指数的差值上升,或表明需求端的改善仍是当月制造业PMI回升的主要驱动力。指数间关系的变化上,新订单指数与新出口订单指数的差值下降,或表明内需表现偏弱,景气由外需拉动的特征较为明确。在价格预期缓和后,传统经济韧性或强于此前预期。

美联储表述偏鹰,但年内尚不至加息

6月议息会议上,美联储如期维持当前利率水平不变。作为新任美联储主席的沃什的议息会议首秀,6月会议声明较4月变化较大,内容上更为精炼,通胀表述明显偏鹰。与3月的经济展望相比,本次经济预测摘要下调了经济增速和失业率预测,上调了通胀预期。但鹰派的点阵图并不等价于鹰派的政策承诺,会后新闻发布会上沃什强调预测结果并不指向情况必然发生,沃什本人也并未提供点阵图预测。总体来看,6月美联储议息会议整体基调较预期更偏鹰,但这种“鹰派”更多体现在通胀立场与沟通框架,而非短期政策路径收紧,年内维持利率不变仍是基准情形。

配置策略:关注AI基建 资源品方向

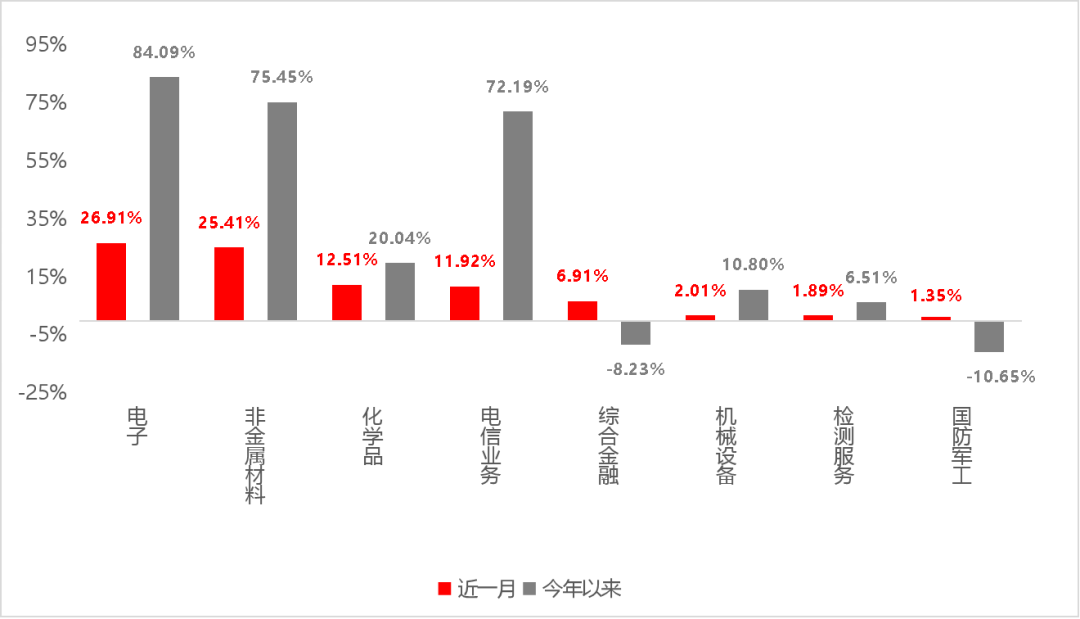

行业方面,6月份AI科技相关产业链表现较好,电子、非金属材料行业涨幅均超过25%。

图2:长江一级行业指数月度涨幅前八

资料来源:Wind,

长江证券

财富管理中心

统计区间:2026/6/1-2026/6/30,2026/1/1-2026/6/30

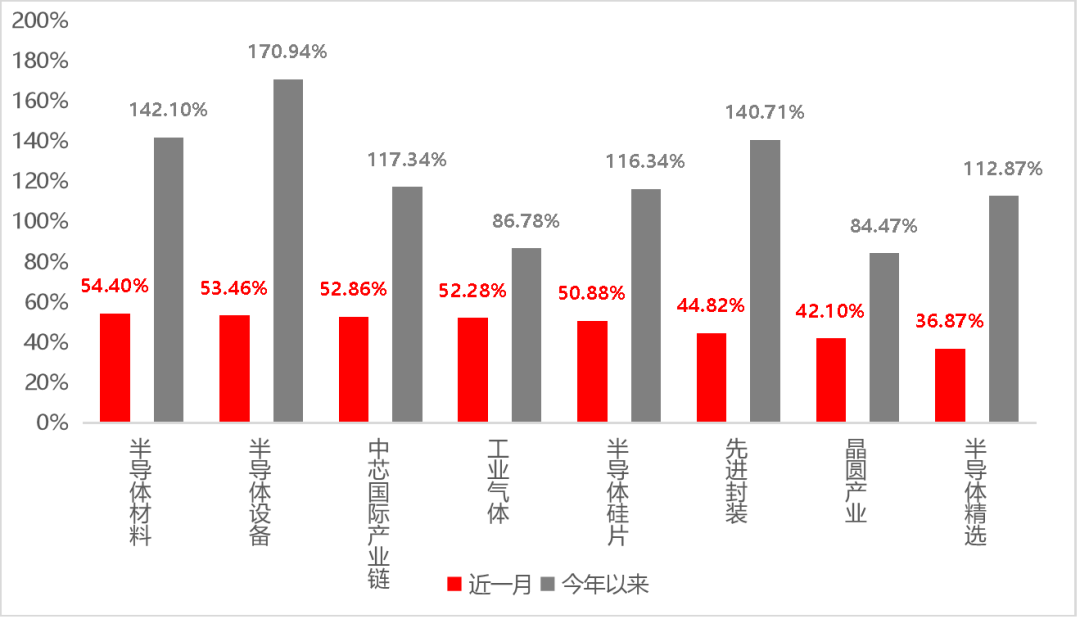

图3:热门概念指数月度涨幅前八

资料来源:Wind,

长江证券

财富管理中心

统计区间:2026/6/1-2026/6/30,2026/1/1-2026/6/30

今年5月景气投资有效性显著高于历史均值,或许跟AI产业的发布会密集召开以及AI时代下的“信息平权”有关。类似的情况曾出现在2020年5月,在业绩真空期,市场出现景气投资有效性持续提升,由于每月都有新能源车的排产数据,业绩预期持续上修。在当下,英伟达多次召开发布会,提振AI景气预期,叠加AI带来“信息平权”,景气投资框架持续有效。2016-2025年,每年的财报密集披露月份,即4月、8月和10月景气投资有效性较高,基本面定价效果较强。财报季披露后的5月、9月和11月景气投资有效性较低,随后6-8月景气投资有效性逐渐提升。

按照景气框架来看,未来7~8月业绩高增长的成长风格或依然占优,重点关注盈利预期上修而非纯低估值方向。

在经济和企业盈利K型复苏的背景下,AI基建和能源安全方向景气相对较高,两极分化愈加明显。股票“K型”行情能否收敛取决于相对景气能否均值回归。不同以往的是,4月业绩期结束后,股票市场仍然延续景气投资风格,5月的景气投资有效性超越历史均值水平,背后或是AI时代的“信息平权”和更加高频的产业峰会的信息披露。

在中报窗口期,7~8月或将会是景气投资的关键窗口期,短久期和业绩强的AI基建方向或仍是主线。此外,随着霍尔木兹海峡逐步解封,通胀预期或回落,这或带动海外制造业的景气以及全球资源品价格中枢回升。可继续关注AI基建 资源品方向。

七月财经日历:关注中国经济与美国就业数据

注:以上经济数据公布时间基于公开资料整理,仅供参考,具体请以实际情况为准。

VIP复盘网

VIP

复盘主页

大盘直播

热炒题材

股市情报

明天炒什么

早盘情报汇总

股票知识

VIP复盘网

VIP复盘工具

VIP复盘权益

必看

热点解读

监管停牌

通达信插件

必装

实战视频教程

复盘软件下载

复盘啦

龙虎榜

人气榜

更多复盘工具

题材联动

人气联动

强势题材

异动股池

游资龙虎榜

机构龙虎榜

主力龙虎榜

区间涨幅榜

同花顺人气榜

开盘啦人气榜

淘股吧人气榜

财联社人气榜

股票复盘神器

股票复盘工具

股票复盘盒子

龙头复盘神器

涨停复盘工具

股票复盘百科

安徽国企改革

股票卖出策略

客户结构

获利卖出

电磁感应

抗原自测板块

破发

并购重组

超常收益率

投资谬误

股票复盘知识

揭秘强势股选股战法:四大特征与五类形态全解析

揭秘一进二选股策略:精准定位,赢在起跑线

快速捕捉短线股:专业技巧与实战策略

MACD买卖点深度解析:拒绝死叉、拒绝金叉与空中加油

洞悉股市风云:揭秘头肩顶K线形态的实战智慧

股民成长之路:从迷茫探索到稳定盈利的蜕变

揭秘股市庄家建仓末期信号,精准跟庄策略大揭秘

可转债投资智慧:精准捕捉超跌反弹的黄金机会

炒股牛人必经之路:解锁五大核心要素,稳健迈向财富自由

揭秘股市迷局:股价屡创新低背后的真相

炒股智慧:构建交易纪律,实现稳健盈利

炒股:一场心灵与生活并进的修行之旅

短线起爆股的交易智慧:掌握均线口诀,稳健盈利

股市逃顶艺术:掌握三大特征,智胜市场顶端

MACD背离战术:五分钟K线下的精准买入策略

逆市操作:散户必学的五大股市技巧

炒股智慧:掌握“宜忌”法则,稳健投资之道

A股八次大牛市深度剖析:历史脉络与影响因素

揭秘龙头股:如何精准识别并捕捉市场领航者?

深度解析老鸭头战法:掌握拉升秘诀,反败为胜

股票复盘网

当前版本:

V3.0

VIP复盘网

VIP复盘网