核心观点

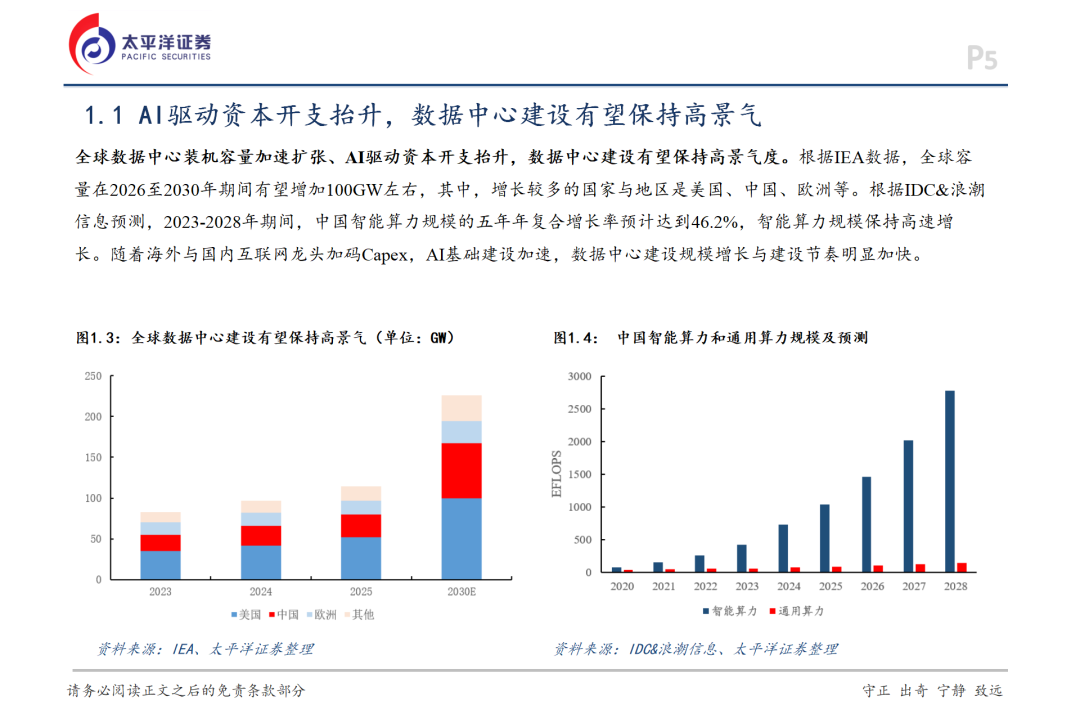

1、全球数据中心装机容量加速扩张、AI驱动资本开支抬升,AIDC建设有望保持高景气度。

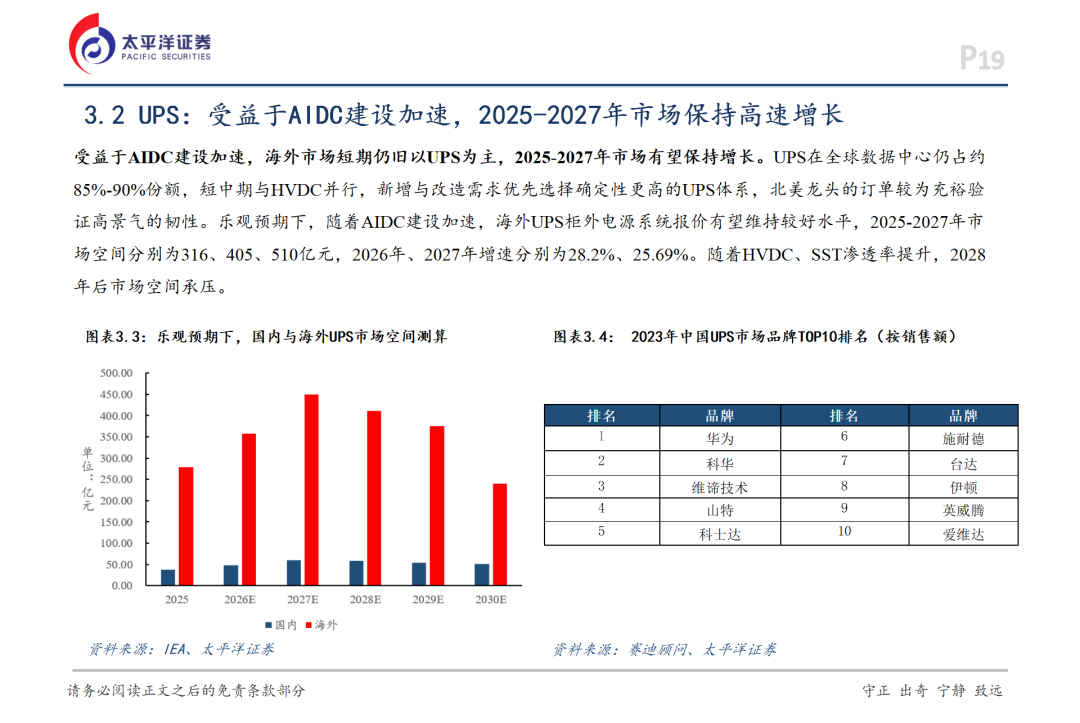

全球AIDC进入高景气扩张期:IEA测算2026-2030年全球数据中心新增装机规模达百GW级别,美国和中国贡献最大增量,容量与用电需求同步抬升。海外四大云厂启动Capex超级周期,强度延续明确。国内端同步提速,2026年中国云Capex上修。AIDC基础设施建设规模与节奏加快,景气度延续。

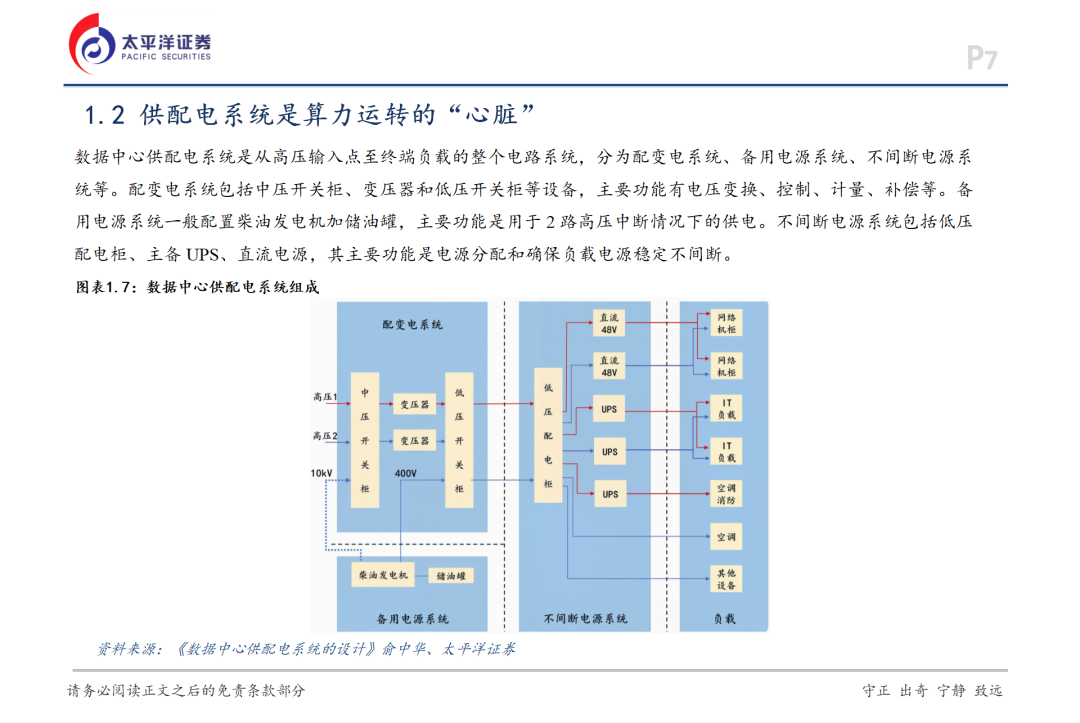

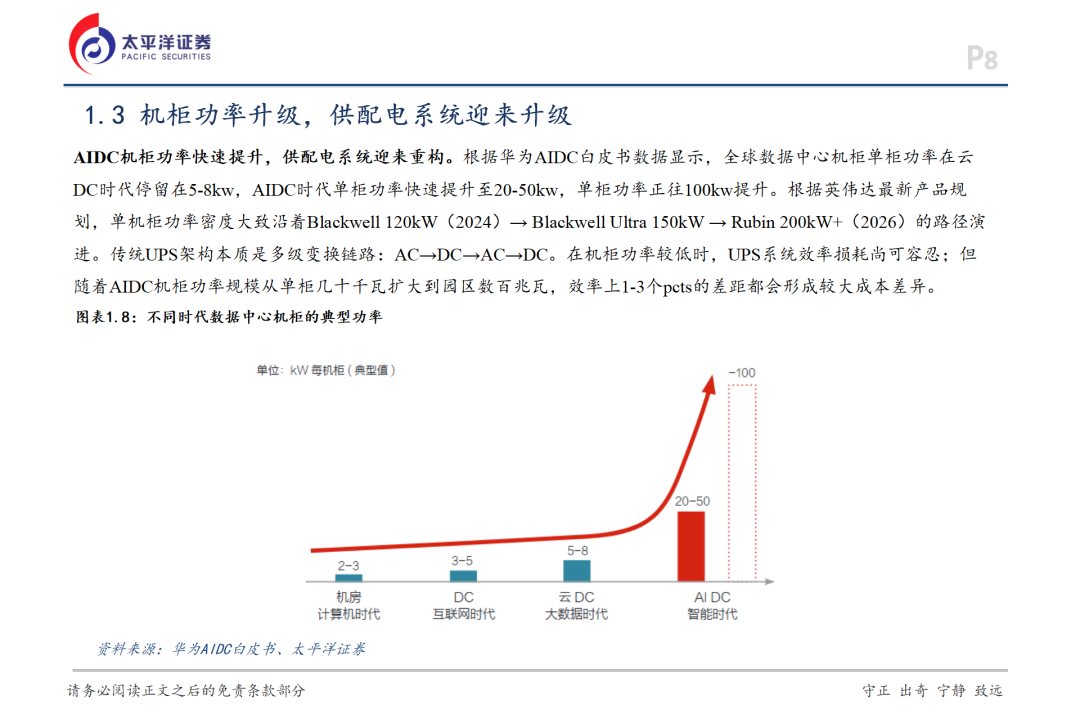

2、从UPS到HVDC,供电框架最终向SST演绎

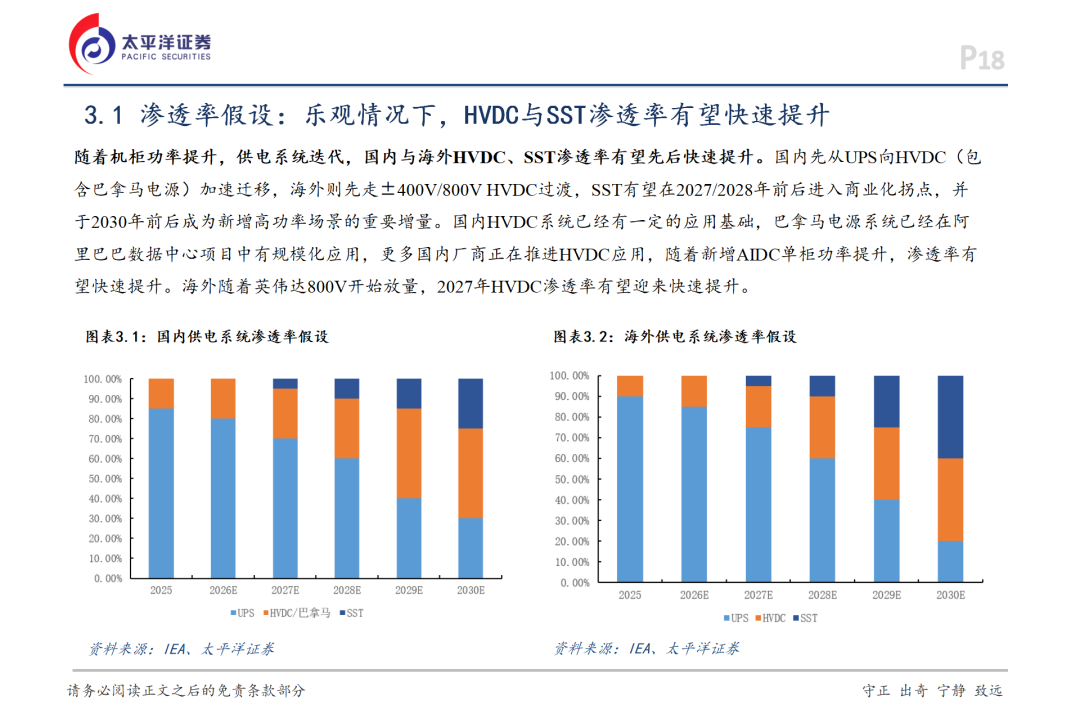

AIDC供电从UPS→HVDC→SST演进:UPS以整流-逆变多级链路支撑存量IDC,但随单机功率提升,效率较低、占地较多等劣势显现。HVDC减少了变换链路、全负载效率96%以上,随±400V/800V方案落地有望成为阶段性主流。终局为SST,中压直入一步变至800VDC,效率至98.5% ,缩短链路、减铜减占地,并原生适配储能与绿电、加快部署速度。

3、AIDC高景气 系统迭代打开供电环节向上空间,乐观预期下2030年SST市场空间有望突破千亿

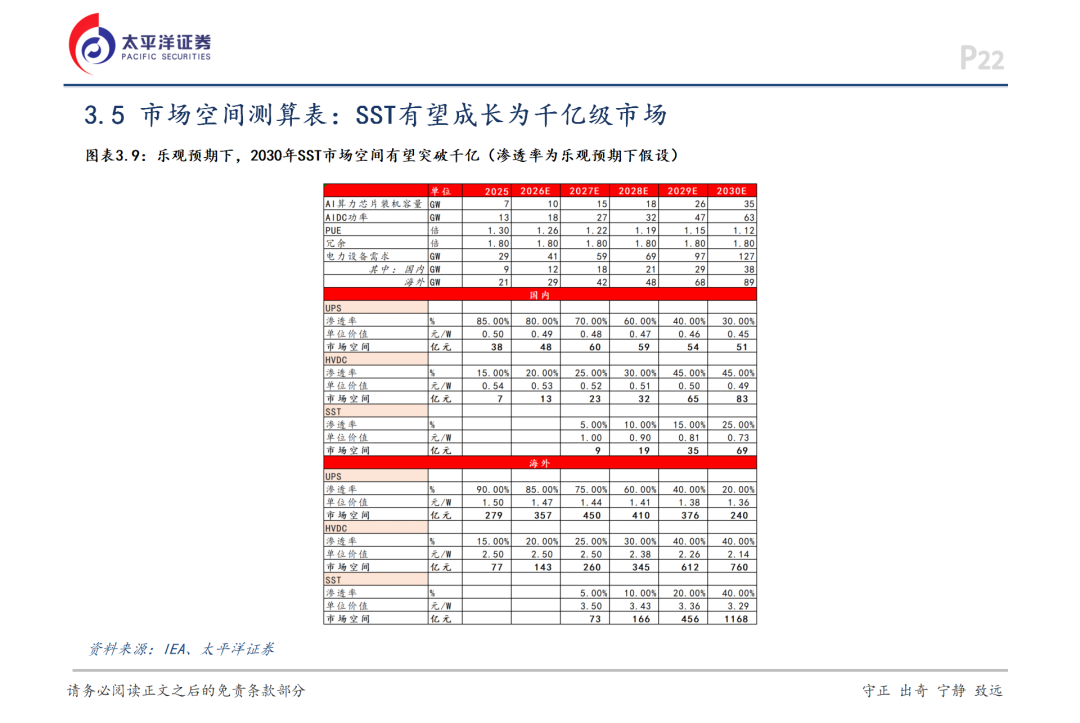

AIDC高景气叠加800V路线落地,柜外电源行业空间价值量有望快速提升,SST产业化加速打开远期空间。乐观情形下,2030年SST市场规模有望跨入千亿级区间。根据英伟达路线图,2027年海外AIDC将部署800V HVDC、2028年迈入MW级SST,产业验证到放量节奏清晰,配合AIDC新增负载抬升,2030年千亿级空间具备较强可达性。

4、受益标的分析

1)重视HVDC电源产品推进领先、技术保持前列的企业:中恒电气、科华数据、禾望电气、盛弘股份、科士达、优优绿能等;2)重视SST布局领先、技术与产品推进较快的企业:四方股份;3)重视综合性产品方案领先、各项技术保持行业前列的企业:阳光电源、金盘科技。

5、风险提示

技术升级不及预期,AIDC建设需求增速不及预期,行业竞争加剧。

正文内容

VIP复盘网

VIP复盘网