无人零售是门好生意吗?

文|章航英

打开柜门,拿出想要的饮料、小零食,手机小程序弹出账单、自动扣款……智能零食柜,正在慢慢侵入办公空间,成了越来越多上班族的“能量充电站”。

时间拨回9年前。无人货架和智能零售柜曾是资本市场的最强风口之一,数以百计的公司试图把写字楼的茶水间变成“生意战场”。然而,从赛道如火如荼到经历剧烈洗牌,仅用了不到两年,果小美、猩便利等明星玩家相继倒下,有分析人士甚至给这一赛道贴上了“伪命题”的标签。

硝烟落尽,如今有两家头部公司,通过全然不同的逻辑打磨出了生存模式。一家是行业先行者友宝在线(以下简称“友宝”),另一家则是顺丰孵化的“隐形王者”——丰e足食(以下简称“丰e”),也就是首创“先开门、再买单”的无人柜公司。

近日,丰e母公司深圳丰e科技股份有限公司,正式向港交所递交招股书,拟在港股主板挂牌。

作为顺丰在卖货界的尝试,此次丰e的IPO,至少有两层底气。

据招股书数据,第一,它是智能零售柜行业市占率第一的公司。到2025年底在全国智能柜保有量超过18.4万台,市占率达21.5%,已然成为无人零售行业的“一哥”。而比它更早上市的友宝,以4.97万台智能柜市占率5.8% 排在第二,接下来,是农夫山泉、元气森林等快消巨头布局的智能柜品牌。

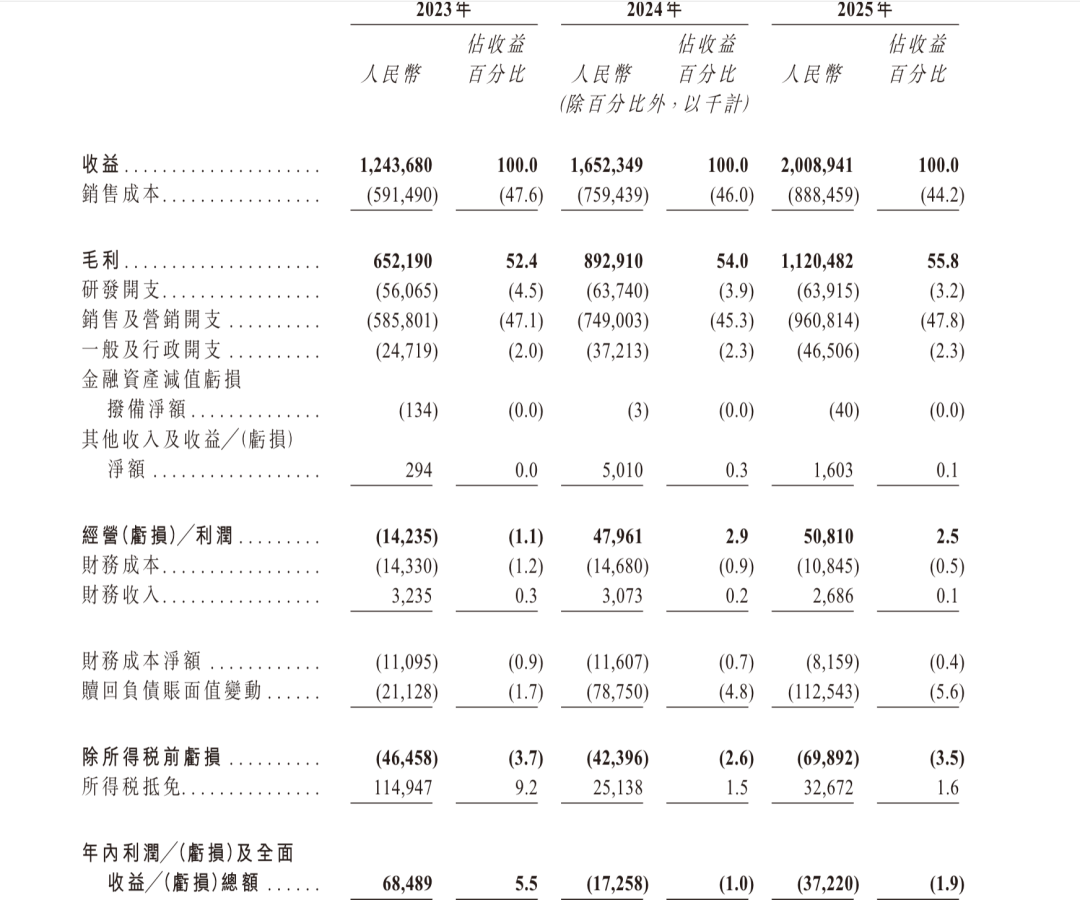

第二,它是行业内首家全直营实现规模化盈利的公司。2025年,丰e年收入达20.09亿元,毛利11.2亿元,毛利率达55.8%,经调整净利润1.186亿元。相比较而言,友宝上市多年,依然在盈亏平衡线上挣扎,据其公布的财报数据,2025年经调整净亏损为5560万元。

作为顺丰在卖货赛道上深耕多年的战果,丰e抛出了AI智能体驱动的新叙事。但回归零售本质,这家“智能柜之王”靠什么赚钱?无人零售的模式,真的跑通了吗?

天下网商

100%直营,顺丰孵化的“隐形王者”

虽然顺丰已经在IPO前完成了股权退出,开始独立运营,但是丰e科技最初是顺丰体系孵化的。2017年,它最初是顺丰的一家控股附属公司,创始人单新宁是80后清华学霸,在顺丰工作多年。

丰e主要切入的是办公楼、茶水间等封闭但高频的垂直场景。在其对企业的招商广告中,设备和安装都不需要费用,只要周边人流多于30人就能接入享受分成。

根据招股书,丰e科技的收入几乎全部来自智能零售柜的商品销售,仅1%来自广告及其他收益。

过去三年,丰e的毛利率都在50%以上,2025年更是达到55.8%,超过友宝37.1%,远超许多连锁便利店。

高毛利的支撑在于三点:一是点位的“寄生属性”,其深耕的办公室、茶水间场景,一般是企业为员工免费安置货柜,一般不用支付场地租金;二是,规模壁垒形成海量集采体量,让它在成本端拿到专属低价;三是,由于办公室白领对即时便利有较高的溢价接受度,产品定价空间更大。

但海量的点位依赖人力补货,丰e科技正试图用AI把“重生意”做“轻”。

在招股书中,丰e科技称自己是一家AI驱动的零售企业,AI体系下补货运营人力成本只有传统零售柜的30%。

2024年,丰e研发了“星途智航FLOW Pilot”AI智能体,并介绍其是国内首个大规模商用的AI零售智能体,其逻辑与“L4级自动驾驶”类似:AI全面主导经营决策,24小时自动分析18万个点位的动态数据。

通过算法,丰e实现了两个关键突破:

一方面是去经验化补货。补货小哥不再需要判断该选择什么货,AI会提前规划好补货路线和SKU组合。这让一个补货员可管理的点位从60个翻倍至120个。

另一方面是极低盈亏平衡点。依靠算法提效和顺丰现成的物流仓储网络,丰e将经营门槛降到了月销300元。这意味着友宝看不上的“微型点位”,丰e也能靠算法抠出钱来。

最近,丰e还宣布与千问合作,通过接入阿里云大模型,利用AI提升无人零售效率。

天下网商

两种“幸存者”的路径分野

无人零售赛道冲出来的两家公司,代表了行业两种不同行进方向。

友宝更符合“大流量点位 加盟扩张 多元化”的平台逻辑。

它的点位主要分布在学校、工厂、交通枢纽等公域流量池。这些点位虽然单点产出高,但入场费也是沉重的负担。为了缓解压力,友宝早期选择了加盟模式,并试图打破零售的边际,转型为“流量入口”。

招股书显示,友宝曾对多元化有极高的期待,其广告及系统支援服务毛利率一度接近100%。为了讲新故事,友宝还涉足过迷你KTV(友唱)、自助咖啡机、甚至彩票自动售票机等业务。

但这些业务高度依赖线下客流量和广告行情。当线下流量波动、广告主预算收缩时,友宝的增长也将面临长期挑战。

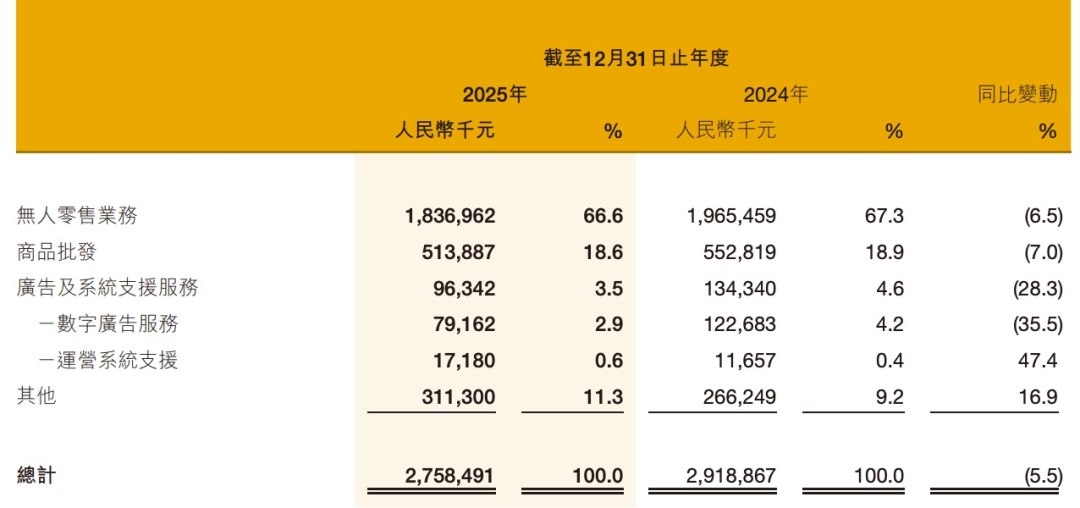

友宝业绩报告显示,公司自2020年之后从未实现年度盈利。2025年营收27.59亿元,同比下滑5.5%,净亏损约6870万元,核心无人零售业务收入18.37亿元,同比下降6.5%,广告及系统支援业务收入因广告需求减少,同比缩水28.3%,仅运营系统支援、友唱AI智慧歌咏亭等其他业务增长。

2025年,友宝经调整亏损虽然大幅收窄,但背后主要依靠关停高租金低效点位、控制成本以及非经营项目优化实现,并未显著实现盈利效率的改善。

友宝这些年努力探索“新业务”,主要是迷你KTV的硬件销售及点位运营,以及售货机等批发业务。虽然这部分业务贡献了一部分正增长,但是营收占比只有11.3%,当家业务还要靠无人零售主业(占比66.6%)。

图源 2025友宝年报

过去一年,虽然由于广告需求走弱、收入下降,但近1亿元的广告收入,一定程度上也为友宝带来子弹,对冲零售周期风险。

另一边,丰e则走向了“私域场景 全直营 商品差价”的零售模式。

丰e主要专注于写字楼、工厂办公间等封闭私域场景。这种场景流量稳定且具有排他性。一旦柜子进驻了某个公司的前台,竞对很难再进。它的主要利润就来自那瓶3块钱的水和5块钱的面包。虽然这种模式在扩张初期销售费用巨大,但其抗风险能力较强。

但稳定的“小本生意”另一方面也成了丰e最大的风险,全直营较重的模式也意味着较大的经营杠杆。这就意味着,丰e未来道路是十分明确的,即通过AI等方式改善效率、提升单柜产出。

天下网商

无人零售是门好生意吗?

穿上了厚厚AI外衣的丰e,首先是一家零售公司。

零售的成败,本质上在于能否持续围绕消费者不变的核心需求展开。那些年失败的无人零售,既无时间距离上的便利,也无产品服务上的优势,更无价格上的实惠。当新鲜感成为唯一卖点,便没有因素能留住消费者。

如果回头看2017年那场疯狂的“百柜大战”,绝大多数玩家倒下背后,都有同一个预期——用互联网流量平台逻辑重资产铺线下零售,追求规模,放弃盈利验证,低估了线下零售的重力法则。

随着点位的扩张,他们发现和互联网软件边际成本趋于零的逻辑不同,每一次拓点都意味着货柜硬件、仓储租金和配送团队的新一轮投入,资本一旦退潮,没有内生动力的玩家逐渐倒下。

从财报数据来看,幸存者友宝和丰e并没有完全摆脱这一重力。

截至2025年底,友宝点位数量为67840个,同比仅增长1%。这种近乎停滞的增长背后,是优质点位被争抢殆尽,新业务拓展也比想象中艰难,运营商只能重估扩张的风险。如今,友宝市值较上市初期缩水约75%。

丰e试图用 AI 叙事逻辑重构生存规则,但眼下看来,算法尚无法跑赢线下的重资产磨损。

从招股书来看,丰e的销售费用率依然在随着规模扩张逆势上涨。2023年至2025年,丰e的销售及营销开支分别为5.86亿元、7.49亿元和9.61亿元,销售费用率分别为47.1%、45.3%和47.8%,这意味着规模翻倍后,费用率仍保持高位。

经测算,2024年丰e单柜月均营收1132元,到了2025年则只有1034元,单柜营收呈下滑态势。

这意味着,即使AI优化了补货路径、降低了货损,但随着点位向二三线城市或更细碎的“微场景”渗透,新增点位的边际开发成本和物流运维成本依然在蚕食利润。

换句话说,算法带来的效率改善,目前仍被线下扩张的结构性成本所抵消。

目前,无人零售柜不仅面临同行竞争,即时零售业态的崛起,意味着消费者“最后10米”需求的竞争,正在变得前所未有地激烈。

随着美团、小象超市等即时零售平台将SKU持续扩展,且配送半径与速度达到极致,商品独特性与价格没有优势的无人零售柜似乎正在逐渐失去吸引力。社交平台上,不少用户表示拿完东西后被弹出的账单“吓到“,”比便利店贵太多了,有一种被背刺的感觉”。

不可否认,在一些更具封闭性的办公场景,无人零售柜的“随手可得”仍具有不可替代的优势。但白领用户们究竟愿意为这一种便利接受多少溢价,或许仍需要验证。

IPO后,“无人零售的王者”丰e还需要用更多时间寻找它真正的护城河。

VIP复盘网

VIP复盘网