买入(维持)

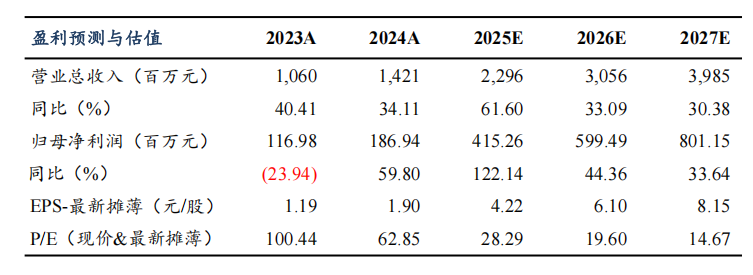

盈利预测与估值

投资要点

25Q4业绩超市场预期。公司预估25年归母净利3.83~4.32亿,同比增105%~131%,中值4.1亿;扣非净利润3.77~4.25亿,同比增105%~131%。其中25Q4归母净利1.4~1.9亿,同比增114%~189%,环比增35%~82%,中值1.65亿。

汽车业务仍贡献主要增量、盈利水平再提升。25Q4国内电动车销量525万辆,同环比 16%/ 23%,全年电动车销量1649万辆,同比 28%。公司增速超越行业,我们预计25年公司汽车熔断器收入近15亿,同比增长60% ,一方面汽车电力熔断器份额维持高位,另一方面激励熔断器渗透率持续提升,我们预计25年激励熔断器收入增长2-3倍。展望26年,我们预计全球电动车销量增长15%,公司欧洲客户开始放量贡献弹性,我们预计汽车业务营收有望实现30% 增长。随着规模效应突出,我们预计26年毛利率维持40% ,净利率逐步提升至20% 。

风光储业务相对稳健、储能为增量。根据CESA数据,25年国内储能装机175GWh,同比 60%,国内光伏25H2抢装后需求疲软,因此我们预期25年风光储业务收入4亿 ,同比增长20% 。后续公司将在储能领域推广激励熔断器,我们预计该板块未来增长稳健。

重点布局高压直流继电器 BDU、拓展增量市场。公司积极拓展新品类,第一,公司的高压直流继电器单车价值量近千元,相比熔断器200元,潜在空间更大,我们预计今年产品有望成熟;第二,公司一体化打造集成BDU,我们预计26年推出样品并送样客户,28年开始有望定点,我们预计30年可形成大规模收入;第三,公司合作布局efuse,已有明显进展,我们预计单车价值可提升至2000元以上。此外,公司积极拓展AI数据中心熔断器。

盈利预测与投资评级:由于公司规模效应显现、新品有望贡献增量,我们上修公司25-27年归母净利润至4.2/6.0/8.0亿(原预测值为3.6/5.0/6.6亿元),同比增长122%/44%/34%,对应PE为28x/20x/15x,给予26年30x PE,对应目标价183元,维持“买入”评级。

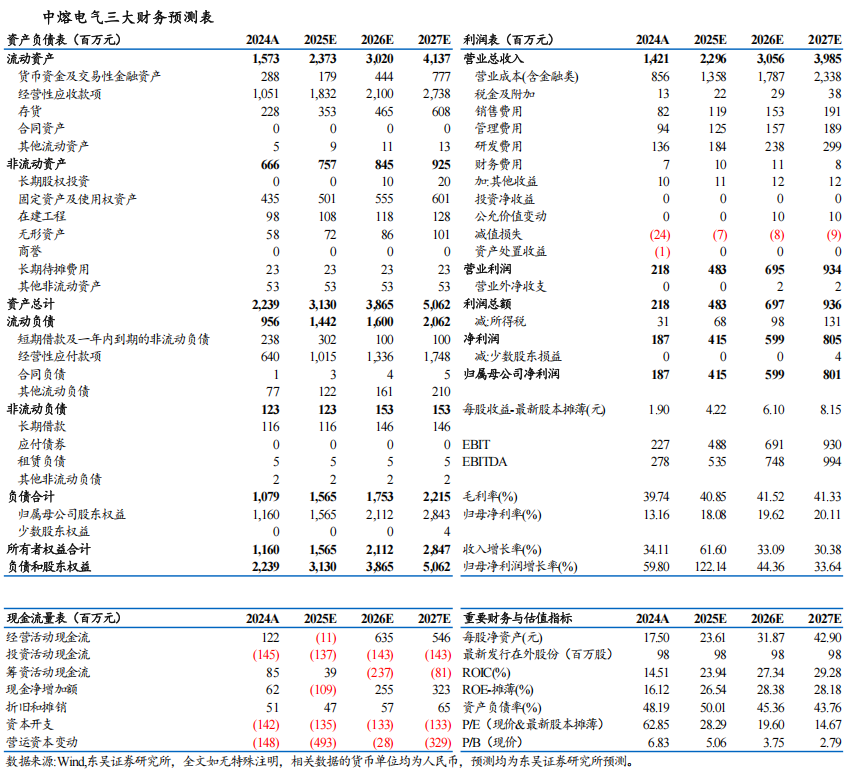

中熔电气三大财务预测表

VIP复盘网

VIP复盘网