“十五五”期间,国家电网公司固定资产投资预计达到4万亿元,较“十四五”投资增长40%,十五五期间CAGR达7%。投资主要聚焦于绿色转型、特高压、配网、储能、数字化等方面,预计相关公司业绩将得到显著支撑。此外欧美进入朱格拉周期,景气度预计将长期维持,有产品基础海外积累足够的优势公司可能走出更高的高度。

摘要

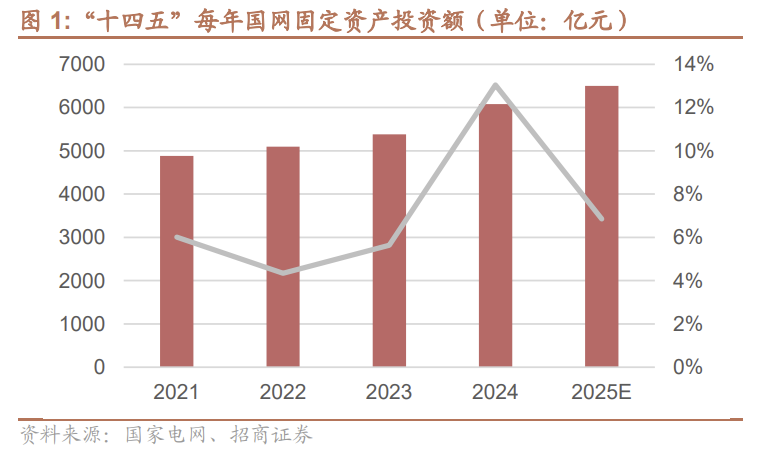

国网“十五五”投资规划超预期,行业景气度有望维持。“十五五”期间国家电网公司固定资产投资预计达到4万亿元,较“十四五”计划值大幅增长40%。我们测算,若以2025年国网固定资产投资6500亿元为基数,要完成“十五五”期间4万亿的总目标,隐含年化复合增速(CAGR)约7%,持平于“十四五”阶段(7.1%),实际落地可能更高。这标志着电网投资从“托底稳增长”转向“建设新型电力系统”的加速期,行业景气度有望贯穿“十五五”。

消纳压力剧增,特高压与储能是重要解决方案。需求侧,全社会用电量稳步向上,预计在电动车、AI算力等新需求推动下保持刚性增长;供给侧,“十四五”阶段风光装机呈爆发式增长,近3年全国新增光伏、风电装机容量占近8成,远超电网原有规划承载力。源侧波动性加剧与电网建设滞后形成的“剪刀差”,导致消纳困难成为核心矛盾,外送通道建设(特高压/主网)和调节能力建设(储能/配网)是解决这一矛盾的主要路径。

海外电网步入“朱格拉周期”,优势公司有高度。欧美电网步入“朱格拉周期”,设备平均服役年限已临近30-40年的更替周期,叠加AI等新增用电需求,海外电网正处于“被动加速投资”阶段。海外本土产能扩张受限,中国头部企业在变压器、开关、智能电表及绝缘子等领域具备极强的交付优势,依托早年海外布局,优势公司可能在这一轮周期里走出更高的高度。

投资建议:业绩预期等具体内容请参看正式报告

风险提示:用电量及经济增长不及预期影响投资落地,快扩产降低盈利水平。

一、电网投资中枢上移,技术路线升级

年化增约7%,落地有望超预期。国网“十五五”固定资产拟投入4万亿元,较“十四五”计划增长约40%。假设2025年投资额6500亿元,为实现4万亿总额,2026-2030年期间需保持年均约8000亿元的投资强度,年化增速约7%。考虑“十四五”国网原计划投资3500亿美元(约合2.23万亿元),实际落地超2.85万亿,预计“十五五”实际投资可能超预期。

聚焦绿色转型与新型电力系统建设。“十五五”期间,国家电网将聚焦绿色转型与新型电力系统建设,重点发力三大核心方向:一是做强电网平台,通过特高压建设使跨区输电能力提升超30%以支撑大基地外送,同时完善配微网,满足3500万台充电设施接入;二是提升调节能力,依托抽蓄与新型储能,保障年均2亿千瓦风光新能源的并网消纳;三是强化科技赋能,聚焦电网数字化,深化“AI ”应用与关键技术自主可控,以高强度投资夯实能源安全与碳达峰基础。

2025年受国网集采影响,电表、配网等设备价格有所下降,后续随电表新规实施,以及国网对技术重视度提升,预计价格有所回升。

二、消纳压力剧增,新型电力系统建设迫在眉睫

过去十年,中国电力行业经历了从“保供”到“调结构”的深刻变化,当前核心矛盾已由“缺电”转变为“缺网”,消纳问题迫在眉睫。

2.1 风光装机占近8成,新能源车与AI需求持续增长

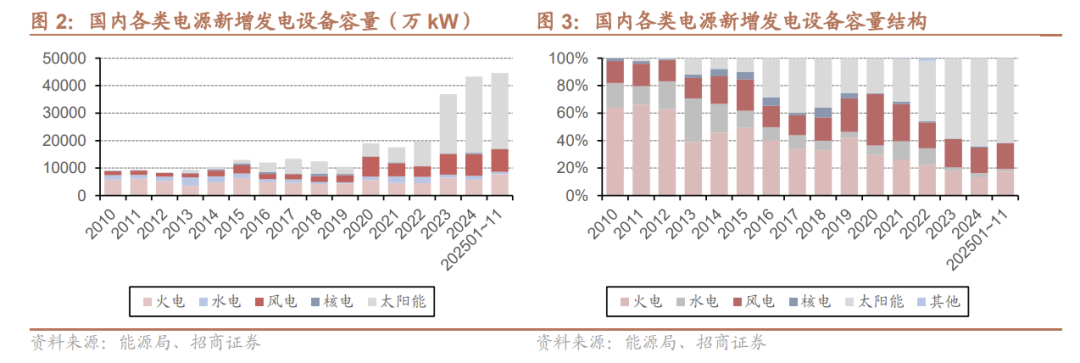

供给侧:新能源装机量井喷。“十四五”以来,风光大基地建设提速。据统计,截至2025年11月全国新增光伏装机275GW,新增风电装机82.5GW,占新增装机容量近8成。新能源发电具有显著的间歇性和波动性,当渗透率超过15%-20%临界点时,对电网的频率稳定和电压支撑能力提出巨大挑战。

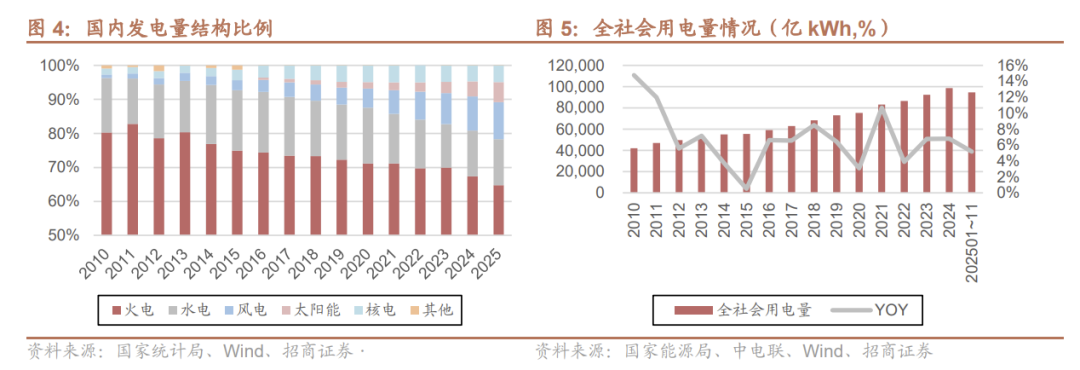

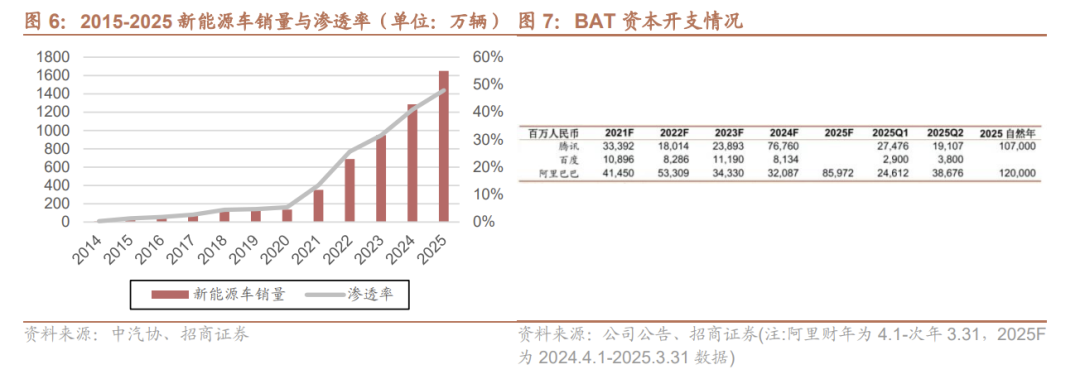

需求侧:刚性增长,负荷更复杂。截至2025年11月全社会用电量9.46万亿千瓦时,同比增长5.2%。25年新能源车渗透率已突破50%,重卡等大电量商用车渗透率已接近30%;AI产业技术不断突破,海外与国内都已经开始大力度的资产开支,未来可能会带来体量不小的用电量增长。同时,电动汽车充电负荷的峰谷差效应、AI算力中心的高能耗特性,使得负荷侧特性更加复杂。

2.2 特高压和储能是解决消纳问题的核心手段

“三北”地区(风光资源富集地)与中东部(负荷中心)存在地理错配。

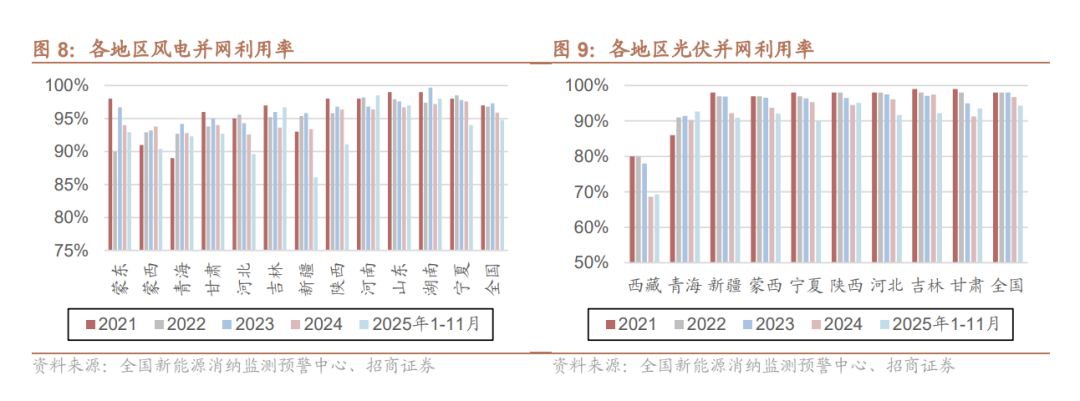

消纳压力大:光伏风电并网利用率整体下降,三北地区下降较大,本地用电量有限,特高压外送是解决消纳问题的有利方式。

系统调节能力不足: 缺乏足够的抽水蓄能和新型储能来平抑波动。因此,国网“十五五”规划重点提及要“保障年均2亿千瓦风光新能源的并网消纳”。

三、重点公司介绍

欧洲、美国高压电气系统迎来朱格拉周期,预计景气度将持续较长时期,海外市场总体盈利较好,优势公司可能走出更高的高度。

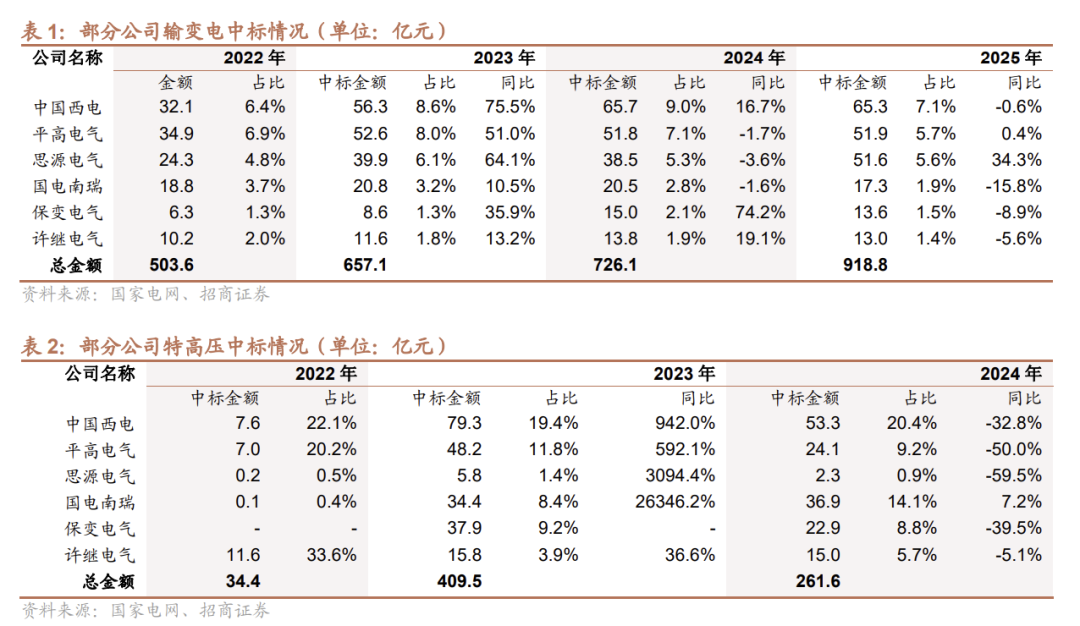

国内输变电和特高压主要公司格局较为稳定,中标金额整体呈现增长态势。

3.1 重点公司

国电南瑞: 公司布局全面,二次设备绝对龙头,调度、保护与柔直技术壁垒极高,经营稳健。高压电网特别是直流相关业务是国内龙头,有望带来较明显的增量,而调度、安全稳定等系统业务,有望焕发新活力。

思源电气:公司海外业务投入十余年,形成了相应的产品体系及解决方案,并逐步构建了较完备的销售与服务体系,在欧洲、东南亚、拉美、非洲等区域已经有一定影响力。2025年上半年海外业务收入占比达34%,同比提升9pct。公司在海外市场从高压逐步拓展至中低压场景,未来增长空间较大。

四方股份:公司前三季度电网自动化收入27亿元,同比 11.4%,订单同比增长15%(上半年同比10% )。公司在国网二次设备招标份额稳固,网内业务预计保持稳定增长。SST客户持续接洽中;主业稳健增长,网内外及出海皆有看点,26年预计保持15-20%订单增速。

中国西电 :一次设备产品门类最全,受益于国内主网和特高压资本开支加大。海外方面,公司加速单机设备出口业务,西电国际中标马来西亚数据中心变电站设备,西电常变斩获GE公司变压器供货大单,西开有限首次出口高压直流转换开关设备。控股子公司西安西电电力电子布局SST,其向贵安“东数西算”数据中心提供的2.4MW固态变压器,已于2023年9月顺利投运。

特变电工:公司目前海外收入占比不足15%,但近两年订单保持高速增长。8月中标沙特电力公司变压器及电抗器本地化采购项目,份额预计超50%,彰显实力。公司未来将结合市场需求,在沙特等地区进行本土产能配套,预计将持续受益中东、欧洲、亚洲等市场的电力建设。

许继电气:公司直流换流阀技术领先,布局IGBT、IGCT等新技术,同时海风柔直市场先发优势明显,有望受益于特高压建设。公司智能变配电业务板块受益于配网自动化升级改造,也或将带来一定弹性。此外,公司是核聚变电源的国家队。公司已完成数据中心UPS、HVDC供电电源等产品的泰尔认证,已为国内首个数据中心绿电直连项目提供管控平台。

平高电气 :GIS组合电器龙头。不仅受益于特高压建设,公司在750kV,550kV等超高压项目上面也有不错的收益,同时110kv、220kv、330kv产品毛利率也不断提升。后续大型发电厂直接接入特高压、电网电压等级提升等将为公司未来业绩增长提供保障。公司很早布局配电网,中低压及配电网业务占比达25% ,有望受益于配网侧投资加码。同时公司海外也在发力,深入推进单机市场全球化布局,以一带一路项目为主,252kV组合电器进入欧洲高端市场。此外公司在穿墙套管等产品也有布局。

伊戈尔:公司加大数据中心布局,变压器从移相变拓展至油变、干变,并打开日本、美国市场,上半年斩获较大规模订单。配电变压器在美国市场实现0-1突破,毛利率提升明显。公司海外本土布局领先,拥有泰国和墨西哥工厂,美国变压器工厂预计年内投产,有助于进一步打开美国市场。

金盘科技:公司在美国接触数据中心业务较早,敏锐感知客户需求,从变压器优势产品拓宽至电源模块,前瞻性布局新型供电架构研发,把握HVDC和SST迭代趋势。2025H1公司海外收入占比提升至28%,在电力设备出海企业中较为领先。

神马电力: 复合绝缘子全球领先,公司海外布局深入,2025年上半年海外收入占比超47%,海外新增订单4.62亿元,同比 39.5%,创历史新高,并首次突破中东市场订单。

三星医疗:公司在欧洲、中东等市场深耕电表行业10余年,建立了高效全面的营销和运营体系,拥有5大生产基地和11个销售中心,辐射70多个国家和地区。基于用电业务积累的电网客户资源,公司积极推进配电、新能源业务出海。截至2025年上半年,公司海外配电在手订单21.8亿元,同比 124%,增长动力强劲。

海兴电力: 智能电表出海龙头,受益于海外电网数字化升级。公司海外布局早,先发优势明显,25年以来海外电表、配网、水表、微电网都有进展。海外电网较弱,微电网需求较大,后续公司新能源系统整体解决方案有望带来增量。

炬华科技:公司由电表三方供应商逐步转型成为自有品牌的电表公司,设计能力与成本管控能力比较强,并进一步向综合能源管理服务商转变。公司在海外也早有布局,近几年在欧洲以外的非洲、中东市场也加大了投入。水表等新业务也逐渐开始起量。公司基本盘稳健,未来新市场,新业务贡献会不断加大。

新风光:公司电力电子能力较为扎实,且具备工程实践经验,除了和华为在构网型电压源领域的合作外,在SST、核聚变电源领域公司也积极储备蓄势。

VIP复盘网

VIP复盘网