核心观点

本周行情回顾

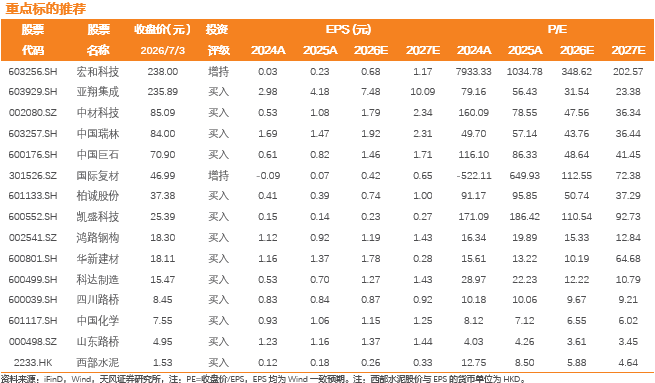

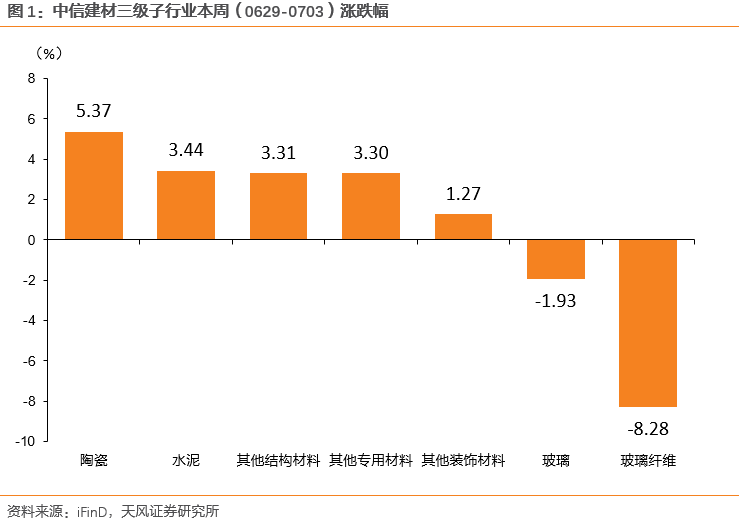

本周(2026/06/29-2026/07/03),建材板块跑输沪深300而建筑板块则跑赢沪深300。具体而言,建材板块下跌3.05%,整体跑输大盘(沪深300)2.51pct;建筑板块则上涨1.60%,整体跑赢大盘(沪深300)2.14 pct。分具体子行业来看,建材方面,陶瓷、水泥、其他结构材料、其他专用材料、其他装饰材料均录得上涨,其中陶瓷和水泥分别录得上涨5.37%、和3.44%;建筑方面,所有子行业均录得上涨,其中,园林工程录得上涨3.02%。

绿电消费约束落地,水泥玻璃节能降碳改造压力提升

1)建材方面:本周水泥价格与上周相比有所下跌。浮法玻璃和光伏玻璃方面,鉴于AI链需求的升级,终端设备对玻璃材料要求的不断提升,因此重点推荐具备电子玻璃、显示玻璃及高性能玻璃材料布局的公司,如凯盛科技等。我们继续看好下游AI等高速高频场景对原料需求的稳定性,重点推荐玻璃纤维板块与“电子布概念”公司宏和科技、中国巨石、国际复材和中材科技等。消费建材方面,关注地下管网改造对管材、防水材料的带动作用;危旧房改造、老旧小区翻新及完整社区建设对防水、涂料等装饰装修材料需求支撑作用;历史街区修缮和公共空间提升,对幕墙等建材板块的利好效果。海外建材方面,中国建材企业出海模式正从单纯产品出口,升级为涵盖技术输出、产能合作和服务落地的全产业链布局。因此,重点推荐具有海外建材业务的企业如科达制造、西部水泥、华新建材。2)建筑方面:基建端,重点推荐区域高景气的弹性地方国企如四川路桥、山东路桥;专业工程央企中国化学;钢结构制造企业鸿路钢构。生态与园林工程方面,推荐具备工程咨询设计能力及生态治理服务能力的相关企业,如中国瑞林等。洁净室板块方面,我们认为,随着国产替代持续推进,叠加消费电子迭代升级带动OLED等新型显示面板产线新建与技改需求提升,订单景气有望延续,重点推荐亚翔集成、柏诚股份等企业。

风险提示:基建、地产需求修复不及预期;原材料价格大幅波动;行业竞争加剧及价格修复不及预期;玻璃下游需求增长不及预期风险;海外建材业务拓展不及预期风险;生态治理及工程咨询项目落地不及预期风险。

1. 本周行情回顾

本周(2026/06/29-2026/07/03),建材板块跑输沪深300而建筑板块则跑赢沪深300。具体而言,建材板块下跌3.05%,整体跑输大盘(沪深300)2.51pct;建筑板块则上涨1.60%,整体跑赢大盘(沪深300)2.14 pct。分具体子行业来看,建材方面,陶瓷、水泥、其他结构材料、其他专用材料、其他装饰材料均录得上涨,其中陶瓷和水泥分别录得上涨5.37%、和3.44%;建筑方面,所有子行业均录得上涨,其中,园林工程录得上涨3.02%。

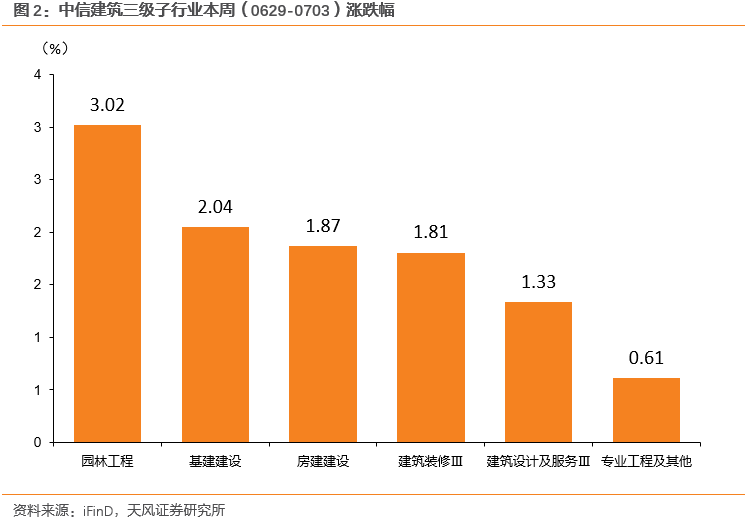

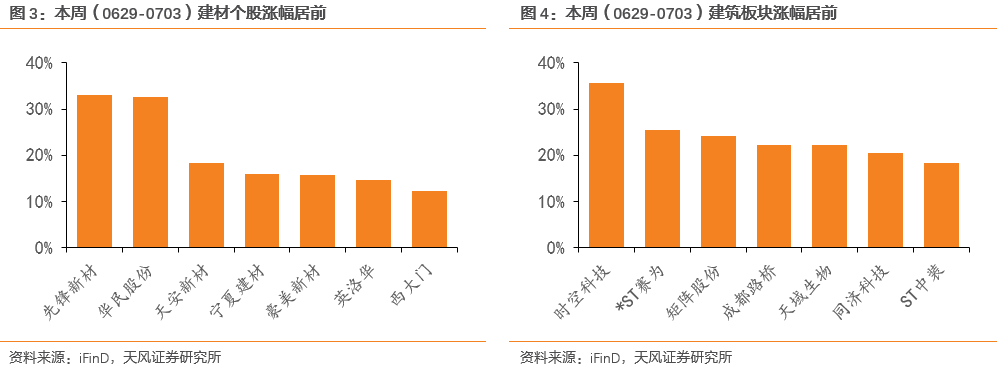

个股方面,建材板块涨幅较为靠前的有先锋新材( 32.98%)、华民股份( 32.71%)、天安新材( 18.40%)、宁夏建材( 15.99%)、豪美新材( 15.85%)、英洛华( 14.61%)和西大门( 12.25%);建筑板块涨幅较为靠前的有时空科技( 35.66%)、*ST赛为( 25.56%)、矩阵股份( 24.17%)、成都路桥( 22.17%)、天域生物( 22.17%)、同济科技( 20.51%)和ST中装( 18.28%)。

2. 绿电消费约束落地,水泥玻璃节能降碳改造压力提升

绿电消费硬约束将落地,水泥、平板玻璃节能降碳改造压力提升。《可再生能源消费最低比重目标和可再生能源电力消纳责任权重制度实施办法》(下称《办法》)已于2025年12月26日经国务院常务会议审议通过,并经工信部、住建部、交通运输部会签后公布,将于2026年8月1日起施行。《办法》明确对重点用能行业设定可再生能源电力消费最低比重目标,并开展监测、评价和考核。据国家能源局披露,目前我国已对电解铝、钢铁、水泥、多晶硅和国家枢纽节点新建数据中心等领域提出绿色电力消费比例要求。后续,国家能源局将会同相关行业主管部门,进一步明确重点用能行业范围、指标设定及考核要求,政策覆盖范围将主要聚焦工业、建筑、交通等消费侧重点领域。

早前,国家发展改革委等部门发布《重点行业节能降碳改造攻坚三年行动计划》,明确自2026年起,以钢铁、电解铝、水泥、平板玻璃、炼油、乙烯、合成氨、甲醇、煤电等9个行业为重点,利用3年时间全面实施节能降碳改造,推动企业能效碳效水平应提尽提,行业绿色低碳发展水平明显提升。2028年起,结合实际视情进一步拓展实施范围,增加其他行业压茬推进,各地区可结合工作需要先行有序开展。

整体看,水泥、玻璃等高耗能建材行业正同时面临绿电消费比例和节能降碳改造双重约束,后续企业需通过自建新能源、绿电直连等方式降低单位产品能耗和碳排放,落后产能及高能耗产线改造压力进一步提升。

3.1. 建材板块

水泥:本周水泥价格与上周相比有所下跌。根据卓创资讯,供给方面,本周全国范围内停窑率与上周相比变化不大。库存方面,本周全国熟料库容比均值为65.41%,环比上升0.58个百分点。需求方面,本周全国水泥磨机开工负荷均值40.19%,环比基本持平。成本方面,与去年同期相比,毛利下跌62.59%。煤炭价格下跌,水泥均价跌幅不及煤价跌幅,行业盈利水平反而相比上周有所回升。同时7月2日,海螺水泥发布公告,公司全资子公司合肥海螺建材有限责任公司与皖维高新,全资子公司乌兰察布海螺水泥有限责任公司与皖维高新全资子公司内蒙古蒙维科技有限公司,分别签署《资产转让协议》,拟以现金方式收购两处水泥生产销售业务相关资产,以6.19亿完成年内第三购。标的资产方面,合肥海螺拟收购皖维高新位于安徽巢湖的水泥及矿山分厂资产,核心资产为1条2005年6月建成的熟料生产线、配套3台水泥磨及1条固危废处置线,设计年熟料产能200万吨、水泥产能300万吨。乌兰察布海螺拟收购蒙维科技位于内蒙古乌兰察布的水泥分厂资产,核心资产为1条2016年12月建成的熟料生产线及配套1台水泥磨,设计年熟料与水泥产能均为100万吨。

玻璃:根据卓创资讯,浮法玻璃方面,本周国内浮法玻璃市场价格大稳小动,少数价格零星下调,成交氛围一般。需求端,周内下游加工厂订单持续一般,尚无改善迹象。后市看,高温多雨天气仍有偏空影响,整体供需结构改善短时乏力,价格多维持低位运行,浮法厂灵活出货为主。光伏玻璃方面,本周国内光伏玻璃市场整体成交良好,库存降速加快。周内临近月末期间,部分订单交付,多数玻璃厂家出货较前期好转,库存压力稍缓。综合来看,需求稍有好转,但供需失衡难以扭转。鉴于AI链需求的升级,终端设备对玻璃材料要求的不断提升,因此重点推荐具备电子玻璃、显示玻璃及高性能玻璃材料布局的公司,如凯盛科技等。

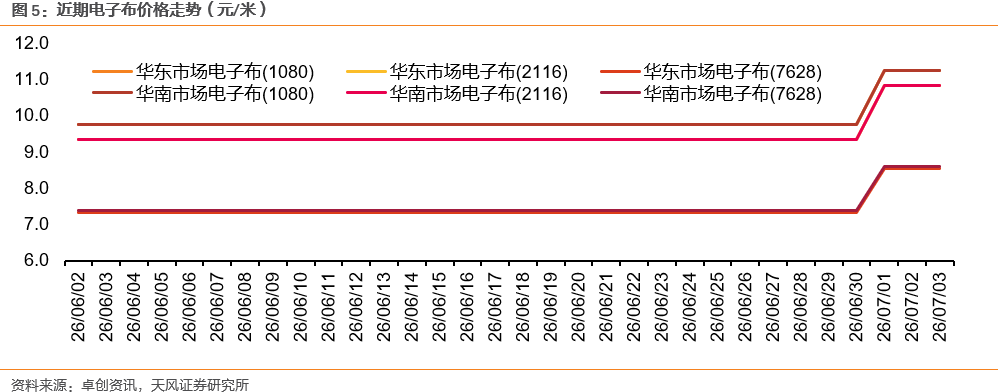

玻璃纤维:根据卓创资讯,本周国内无碱粗纱市场报价淡稳运行为主,各池窑厂近日观望。本周电子纱G75主流市场成交价格在16500-17000元/吨不等,成交均价在16393.8元/吨上下,较上一周均价上涨15.04%;7628电子布成交价格涨至8.5-8.7元/米不等,成交按量可谈。我们继续看好下游AI等高速高频场景对原料需求的稳定性,重点推荐玻璃纤维板块与“电子布概念”公司宏和科技、中国巨石、国际复材和中材科技等。

消费建材:消费建材方面,近期住建部部署2026年城市体检,同时国务院发布《城市更新“十五五”规划》,城市更新机制进一步完善。关注地下管网改造对管材、防水材料的带动作用;危旧房改造、老旧小区翻新及完整社区建设对防水、涂料等装饰装修材料需求支撑作用;历史街区修缮和公共空间提升,对幕墙等建材板块的利好效果。

海外建材:当前国内地产链需求仍处调整阶段,传统建材企业增长压力较大,而澳大利亚、中东等地区受住房缺口、基础设施建设和绿色建筑升级等因素驱动,对高端建材与绿色技术的旺盛需求持续提升。与此同时,中国建材企业出海模式正从单纯产品出口,升级为涵盖技术输出、产能合作和服务落地的全产业链布局。因此,重点推荐具有海外建材业务的企业如科达制造、西部水泥、华新建材。

3.2. 建筑板块

基建端:“十五五”规划发布,重点关注交通、能源、水利和新型基础设施。重点推荐区域高景气的弹性地方国企如四川路桥、山东路桥;专业工程央企中国化学;钢结构制造企业鸿路钢构。

生态与园林工程:生态与园林工程方面,建议关注生态治理、环境修复相关工程需求。我们认为,随着国家对生态文明建设和环境治理重视度持续提升,相关项目前期规划、勘察设计、工程咨询、检测监测和项目管理需求有望增加。因此,建议关注具备工程咨询设计能力及生态治理服务能力的相关企业,如中国瑞林等。

洁净室板块:我们认为,洁净室板块景气有望延续,半导体、泛半导体等高端制造领域需求有望继续释放。随着国产替代持续推进,叠加消费电子迭代升级带动OLED等新型显示面板产线新建与技改需求提升,订单景气有望延续,重点推荐亚翔集成、柏诚股份等企业。

风险提示

基建、地产需求修复不及预期:我们预计基建与地产端有望逐步修复;若政策落地、资金到位或成交回暖不及预期,则建材需求释放或低于预期、行业修复周期拉长。

原材料价格大幅波动:防水、涂料、塑料管材等细分领域对沥青、化工原料、PVC等成本较为敏感,若原材料价格超预期上涨,可能压制企业盈利修复节奏。

行业竞争加剧及价格修复不及预期: 当前水泥、玻璃、防水、涂料等建材细分领域仍面临不同程度的供需压力,若行业错峰生产、产能出清或企业协同效果不及预期,叠加需求恢复偏弱,产品价格修复可能低于预期,进而影响企业盈利改善节奏。

玻璃下游需求增长不及预期风险:浮法玻璃及光伏玻璃受地产竣工、光伏装机、组件排产等因素影响较大,若终端需求恢复偏弱,或行业供给收缩不及预期,玻璃价格及企业盈利可能继续承压。同时,电子玻璃、显示玻璃等高性能玻璃材料的放量节奏存在不确定性。

海外建材业务拓展不及预期风险:中国建材企业出海过程中,可能面临海外市场准入、贸易壁垒、汇率波动、地缘政治、当地劳工及环保监管等不确定因素。若海外产能合作、技术输出或本地化服务落地进度不及预期,相关企业海外收入和盈利增长或低于预期。

生态治理及工程咨询项目落地不及预期风险:生态修复、环境治理、工程咨询设计等业务通常受政策支持、财政资金和项目审批进度影响。若相关治理项目推进缓慢,或地方资金安排不及预期,可能影响具备生态治理和工程咨询能力企业的订单兑现。

VIP复盘网

VIP复盘网