事件点评

事件

近期,公司与龙擎空天联合研发的CNN 300 NPU IP已完成产业化落地,基于该IP打造的GPNPU SoC AI PC芯片已完成整体设计,正式进入流片验证阶段。

点评

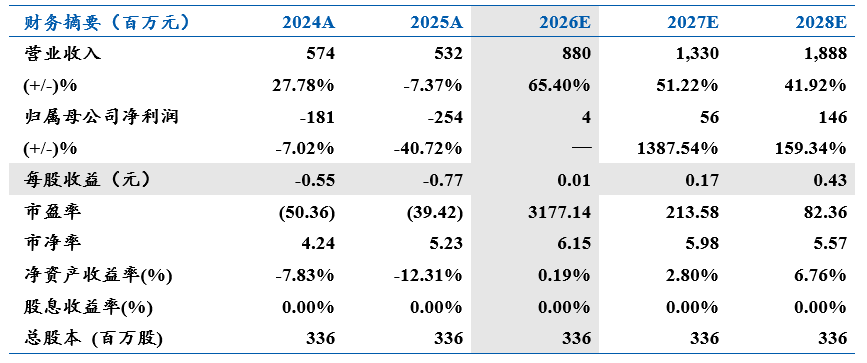

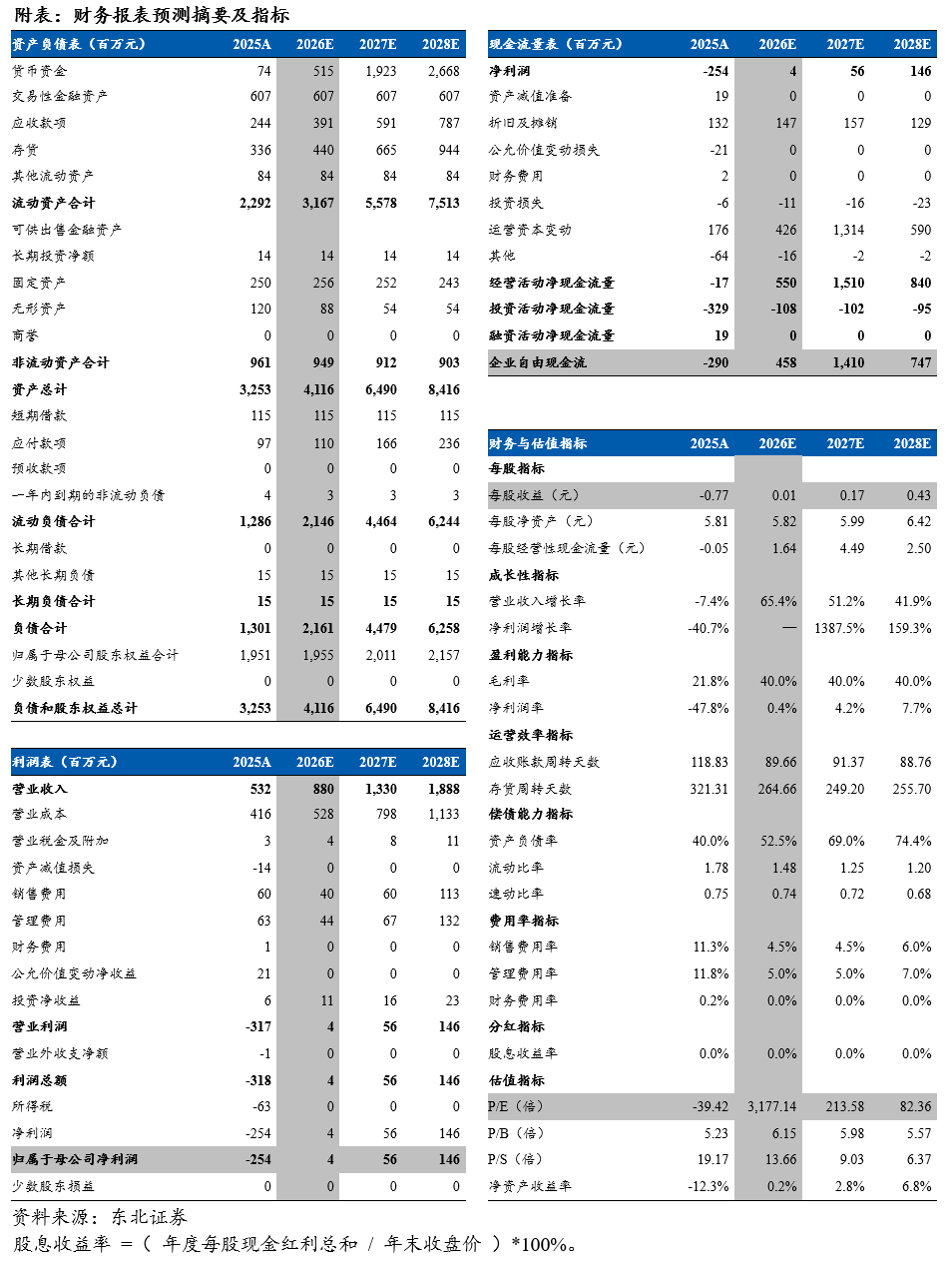

26Q1收入端快速修复,研发投入维持高强度。公司2025年实现营业收入5.32亿元,同比下降7.37%;归母净利润-2.54亿元,亏损同比扩大,主要受定制量产芯片业务交付周期延长、相关收入下滑,以及汽车电子、量子安全、人工智能等方向研发投入持续较高影响。2026年一季度,公司收入端大幅快速修复,实现营业收入1.57亿元,同比增长79.50%;其中自主芯片及模组产品收入5680.60万元,同比增长48.05%,芯片定制服务收入9933.70万元,同比增长105.25%。公司持续加大研发投入,近两年研发费用均在3亿元以上,2025年研发人员占比和研发费用率分别为66.59%和63.23%,为后续新产品迭代和客户导入奠定基础。

定制芯片业务加速成长,AI ASIC订单支撑后续增长。公司长期深耕自主可控嵌入式CPU技术,围绕RISC-V CPU、NPU、信息安全和高性能计算等方向持续布局,为客户提供定制芯片设计及量产服务。2025年,公司芯片定制服务收入2.76亿元,受外部因素影响同比下降;但其中设计服务收入6165.74万元,同比增长70.42%,前端项目需求仍在推进。2026年一季度,公司芯片定制服务收入9933.70万元,同比增长105.25%,业务恢复趋势明确。与此同时,公司2026Q1末合同负债9.81亿元,主要来自云侧AI ASIC芯片和高性能CPU芯片定制服务客户预付款。随着AI推理端需求从通用GPU向定制ASIC扩散,云厂商和行业客户对性能、功耗、成本及安全可控提出更高要求,公司凭借CPU IP、安全架构和定制服务能力,有望在AI ASIC国产化趋势中获得更多机会。

端侧AI落地在即,AI MCU发展空间广阔。AI正从云端向边缘侧和端侧渗透,汽车、机器人、工业控制、消费电子、智能家居等场景对低功耗、实时响应和本地推理提出更高要求,边缘/端侧AI芯片将成为下一阶段重要方向。公司作为江苏省RISC-V产业联盟理事长单位,坚持“RISC-V CPU NPU”技术路线,围绕智能家电、工业控制、智能传感、AI PC、智能体、边缘设备等场景推进AI芯片布局。其中,公司基于RISC-V推出端AI MCU芯片,并面向下一代汽车电子电器架构研发高性能汽车智能域控AI MCU芯片CCRC4XXX,当前6 6核产品处于内部测试阶段,8 4核产品正在设计中。同时,公司与龙擎空天联合研发CNN300 NPU IP,单核性能可达8TOPS,四核堆叠可实现32TOPS,具备可重构、高性能、高带宽和低功耗等特点,目前已完成设计并进入流片验证阶段。中长期看,随着AI端侧、边缘侧应用的逐渐落地,公司成长空间有望进一步打开。

盈利预测与投资评级:预计公司2026E-2028E收入8.80/13.30/18.88亿元,归母净利润0.04/0.56/1.46亿元,首次覆盖给予“增持”评级。

风险提示:AI发展及端侧落地进程不及预期;芯片流片失败的风险;国际政治经济局势变动的风险;盈利预测与估值判断不及预期。

VIP复盘网

VIP复盘网