一、行业整体出口持续高增,新能源出口占比快速抬升

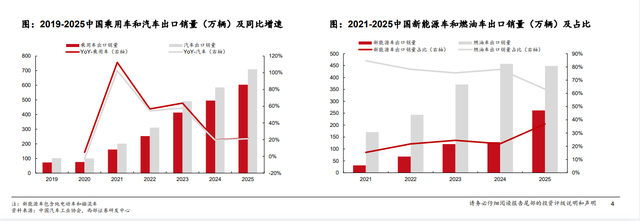

2021 至 2025 年国内汽车出口进入高速扩张周期,乘用车出口由 161.4 万辆增长至 603.8 万辆,整车出口总量自 201.5 万辆提升至 709.8 万辆,五年复合增速保持高位。2026 年 1-4 月延续强劲增长态势,乘用车出口 271.6 万辆、整车出口 312.7 万辆,同比分别大涨 68.8%、61.5%,海外市场需求持续释放。

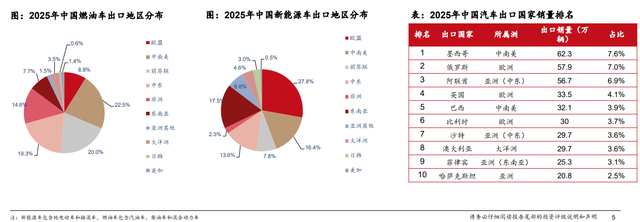

结构层面,新能源车型成为出口核心增量来源。2025 年国内新能源车出口 261.5 万辆,燃油车出口 448.3 万辆,新能源出口占比达 37%,较 2024 年大幅提升 15 个百分点,电动化转型成为中国汽车出海核心优势。分区域出口结构存在明显分化:燃油车主要流向中南美、独联体、中东,占比分别为 22.5%、20.0%、19.3%;新能源车核心出口市场为欧盟、东南亚、中南美,占比 27.8%、17.5%、16.4%,亚洲、欧洲合计承载超半数出口销量。

从出口国家榜单来看,2025 年墨西哥以 62.3 万辆成为中国汽车第一大出口国,占总出口 7.6%;俄罗斯、阿联酋分列二、三位,出口量分别为 57.9 万辆、56.7 万辆;前十出口国中覆盖中南美、欧洲、亚洲、大洋洲多国,海外市场布局呈现多元化格局。

头部自主车企海外扩张目标明确,2026 年奇瑞、比亚迪、长安、长城、吉利五大车企合计海外销量目标 520 万辆,相较 2025 年 396 万辆增长 31.4%。分企业维度,2025 年奇瑞以 134.4 万辆出口量位居国内车企首位,比亚迪 105.4 万辆紧随其后,出口同比增速高达 143.4%;上汽、长安、吉利出口量分别为 95 万辆、63.7 万辆、60.6 万辆。2026 年各家增长预期分化显著,吉利、广汽目标增速超 70%,比亚迪、上汽海外销量目标增速维持 40% 以上,海外空白市场带来充足增长空间。

二、全球重点海外市场基本面与竞争格局拆解

报告剔除北美、日韩、印度等高壁垒市场,聚焦欧洲、俄罗斯、东南亚、中南美、中西亚、非洲、大洋洲七大可触达区域,2025 年七大市场合计汽车销量 2949 万辆,同比增长 3%;新能源汽车销量 488.9 万辆,同比增长 38.3%,整体新能源渗透率 16.6%,较 2024 年提升 4.2 个百分点,各区域市场差异显著。

(一)欧盟市场:电动化成熟,中系新能源份额快速提升

2025 年欧盟(含英国、EFTA)汽车总销量 1327 万辆,新能源销量 386 万辆,渗透率 29.1%;2026 年一季度汽车销量 352 万辆,新能源渗透率进一步升至 30.6%,混动车型占比达 38.5%,电动化、混动化双赛道并行。市场格局上,大众、Stellantis、雷诺等欧美车企占据传统燃油车主导地位,合计份额超 60%;新能源赛道竞争格局逐步松动,2025 年比亚迪首次进入欧盟新能源销量前十,全年销售 18.6 万辆,市占率 4.8%。

中国车企在欧盟市场规模持续翻倍,2025 年合计销售 78.6 万辆,同比增长 100.3%,整体市占率 5.2%;其中新能源车型销量 47.3 万辆,同比增长 136.2%,新能源细分市场份额 12.3%。上汽、比亚迪、奇瑞、吉利、零跑、小鹏为欧洲核心玩家,上汽以 32.8 万辆销量位居中国品牌第一。

(二)俄罗斯市场:本土与中系二分天下,新能源渗透尚低

2025 年俄罗斯乘用车销量 130.63 万辆,同比下滑 15.74%,受国内货币政策、报废税上调压制需求;2022 年海外车企大规模撤离后,中国品牌快速填补市场空白。2024 年国内对俄乘用车出口 103 万辆,2025 年回落至 55.6 万辆,2026 年一季度回暖,出口同比增长 94%。

竞争格局呈现俄系、中系双寡头格局,本土车企 AvtoVAZ 市占 24.1%,三家本土车企合计份额 29.8%;奇瑞、长城、吉利、长安、广汽五家中国车企跻身销量前十,合计份额 45.2%,奇瑞、长城、吉利单一品牌市占均超 10%。俄罗斯新能源市场规模较小,2025 年新能源总销量仅 1.3 万辆,但中国车企占据绝对主导,吉利新能源销量行业第一。

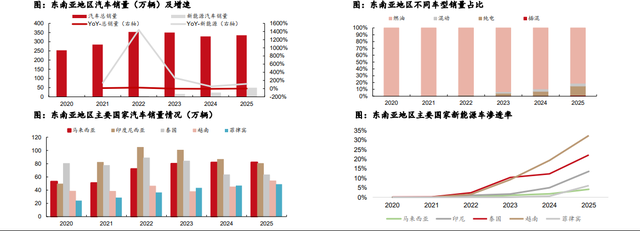

(三)东南亚市场:新能源增速领跑,中系掌控新能源赛道

2025 年东南亚汽车总销量 335 万辆,同比增长 1.9%;新能源销量 49 万辆,同比暴涨 116%,渗透率 14.7%。区域内燃油市场由日系车企垄断,丰田单一品牌市占 31.5%;新能源赛道完全由本土 VinFast 与中国车企主导,比亚迪新能源市占 28.2%,上汽、奇瑞、广汽、长安、长城、吉利合计份额 51%,叠加 VinFast 后前十新能源车企集中度 93.7%。

2020 至 2025 年中国车企东南亚总销量自 4.5 万辆增至 38 万辆,整体市占 11.3%;新能源销量 26.1 万辆,新能源细分市占 52.8%。热销车型以比亚迪海豚、海狮系列、MG 木兰等纯电轿车、SUV 为主,比亚迪 7 款车型进入区域中国品牌销量前十。

(四)中南美市场:燃油市场欧美日系主导,新能源几乎被中系垄断

2025 年中南美汽车销量 567 万辆,同比增长 6.5%,新能源渗透率仅 2.8%,电动化空间广阔。燃油市场 Stellantis、大众、通用、丰田等欧美日系厂商合计份额 71.3%;新能源赛道中国车企具备绝对优势,比亚迪、长城、奇瑞、吉利、长安合计销售 13.5 万辆,新能源细分市占 85.8%。

2025 年中国车企中南美总销量 59.5 万辆,市占 10.5%;新能源销量 13.8 万辆,新能源市占 87.5%。比亚迪宋 PLUS、奇瑞瑞虎 7、哈弗 H6 为区域销量前三车型,SUV 品类需求旺盛。

(五)中西亚、非洲、大洋洲市场特征

中西亚 2025 年汽车销量 355 万辆,新能源渗透率 6.7%,奇瑞是唯一进入区域总销量前十的中国车企,比亚迪为新能源销量龙头,中系车企新能源整体市占 35%;非洲市场规模偏小,全年汽车销量 77 万辆,新能源渗透率仅 0.6%,基础设施制约电动化,中国车企合计市占 19%,奇瑞依托多款 SUV 车型占据区域主导;大洋洲 2025 年汽车销量 138 万辆,新能源渗透率 8.9%,比亚迪新能源市占 42.6%,成为区域新能源龙头,中系车企新能源整体份额 55.6%。

三、中国车企四大出海核心机遇

(一)全球多国出台新能源扶持政策,电动化长期趋势明确

全球各国出于能源安全目标,纷纷出台购车补贴、税收减免、充电桩建设支持政策,设定 2030-2040 年新能源渗透率目标。欧盟、东南亚、中东、拉美各国均推出购置税减免、购车现金补贴、充电基建补贴等激励措施,对比国内新能源渗透率超 50%,海外最高欧盟渗透率仅 30% 左右,长期提升空间巨大。中国作为全球新能源产业供应链龙头,整车、电池、电控全产业链成熟,将直接受益海外电动化浪潮。

(二)高油价催化新能源需求,复刻日系车企崛起历史路径

复盘 70-90 年代石油危机,原油价格上行阶段,高经济性日系乘用车在美国市场份额持续提升。当前美伊冲突推高国际原油价格,一方面提升新能源车使用成本优势,刺激消费者转向电动车型;另一方面倒逼各国加速能源独立、推进交通电动化转型,双重利好中国新能源车企海外扩张。

(三)新能源规模优势显著,全球市占对标日系仍有翻倍空间

海外传统车企新能源转型进度缓慢,大众 2025 年新能源渗透率仅 15.3%,丰田、通用渗透率不足 7%。依托国内庞大新能源市场,中国车企形成显著规模效应,成本、技术迭代速度领先海外竞品。从市场份额看,2025 年中国车企海外可触达市场整体市占 10.7%,日系车企份额 23.1%,国内自主品牌市占存在翻倍增长潜力,新能源车型将成为份额提升核心抓手。

(四)本土化产能加速落地,完成从产品出口到全球制造转型

国内车企持续推进产能出海,规避关税、贴近终端市场、降低物流成本。欧洲区域布局 61 座工厂,包含 36 座整车厂、24 座电动车工厂、7 座电池工厂;东南亚、中南美、中西亚等其余海外区域合计布局 107 座工厂,95 座具备整车生产能力,55 座可生产电动车。奇瑞、吉利、长城、零跑、小鹏均在海外多国落地整车、电池、研发基地,本土化制造体系逐步成型,支撑长期海外销量释放。

四、重点出海车企发展模式与核心优势

报告将出海车企分为四类:收购海外品牌出海(上汽 MG、吉利沃尔沃)、绑定国际巨头合作出海(零跑 ×Stellantis)、国内产品力驱动出口(比亚迪)、长期深耕海外渠道(奇瑞),各企业差异化优势显著。

奇瑞汽车

:连续 23 年中国乘用车出口第一,2025 年海外销量 129.4 万辆,海外营收占总营收 52.4%,业务规模超过国内;全球布局 23 家海外工厂,2026 年 1-4 月英国销量同比增长 449%,渠道与多品牌矩阵(Omoda、Jaecoo、捷途)构筑长期壁垒。 吉利汽车

:通过收购沃尔沃、宝腾完成全球化布局,海外 49 座工厂覆盖 23 国;2025 年海外销量 42 万辆,新能源出口 12.4 万辆,同比增长 240%,规划打造欧洲、东盟三大 15 万辆级核心市场。 :以 SUV、皮卡为出口主力,SUV 出口占比 84.9%,2025 年海外收入 914.9 亿元;全球 14 座海外工厂,推行 “ONE GWM” 全球品牌战略,巴西工厂 2025 年投产完善拉美产能。 零跑汽车

:与 Stellantis 深度合资,依托对方全球 900 家海外网点快速覆盖 40 个国家;2025 年出口 6.7 万辆,新势力出口第一,2026 年落地西班牙两大整车工厂,规避欧盟关税壁垒。 小鹏汽车

:进入出海 2.0 本土化运营阶段,布局 60 个国家、380 家门店;印尼、马来西亚、奥地利三座海外整车厂落地,推出拉美三年扩张战略,重点开拓墨西哥市场。

五、行业发展潜在风险

海外新能源补贴退坡风险:各国购车补贴、税收优惠若收紧,将压制新能源渗透率提升速度,拖累自主车企海外新能源销量; 国际原油价格快速回落风险:地缘冲突缓和后油价下行,削弱新能源车使用成本优势,短期抑制电动车型需求; 海外市场竞争恶化风险:国内车企集中出海,海外同区域价格战加剧,压缩单车盈利; 地缘政治与贸易保护风险:多国出台关税、外资准入限制,阻碍海外工厂建设与整车出口,压制市场份额扩张。

VIP复盘网

VIP复盘网