导语

公安信息化正在经历AI大模型的全面渗透。五家上市公司的2025年年报中,AI大模型均被列为战略重点,但各自的路线选择、部署进度和商业化成熟度呈现出巨大差异。海致科技以图模融合AI智能体港股上市,国投智能的天擎V5已落地20余省市,而恒锋信息则明确披露AI中台尚未产生收入。本文基于五家公司2025年年报、招股书及官方公开信息,从模型架构、部署阶段、应用场景、竞争优势四个维度进行对比。(数据来源:各公司2025年年度报告及官方披露)

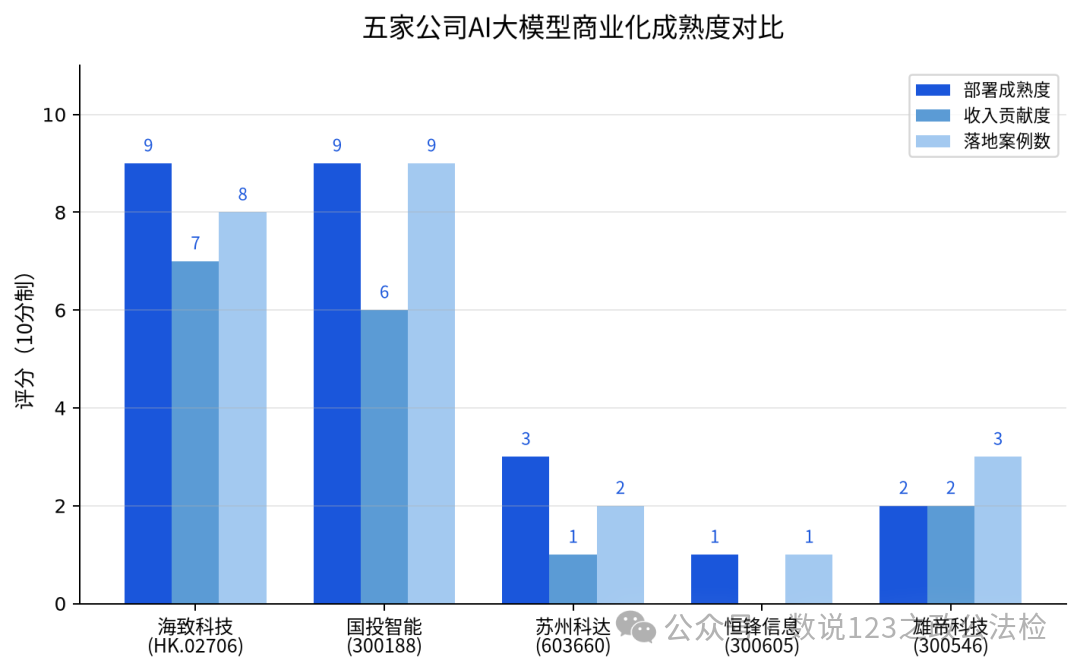

图表一:AI大模型商业化成熟度对比

海致科技和国投智能在部署成熟度、收入贡献度和落地案例数三个维度全面领先。苏州科达处于试点阶段,智慧派出所方案刚推出。恒锋信息明确披露AI中台尚未产生收入,雄帝科技正处于硬件向AI场景智能体的转型期。

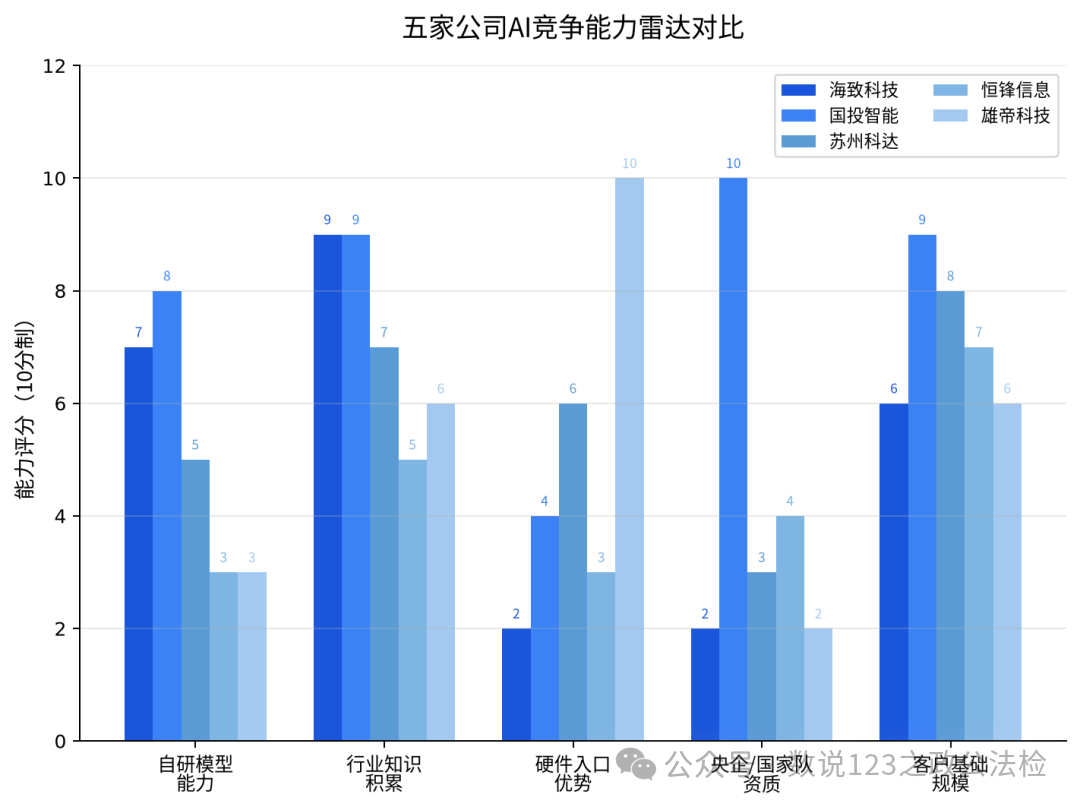

图表二:AI竞争能力雷达图

五家公司在五个核心维度上呈现出互补的能力结构。国投智能在央企资质和客户基础上领先,海致科技在自研模型和行业知识积累上突出,雄帝科技在硬件入口方面独特,苏州科达客户基础深厚但自研模型能力偏弱,恒锋信息在多个维度处于追赶位置。

五家公安大模型核心指标对比

一、海致科技:图模融合——用知识图谱消除大模型幻觉

海致科技的差异化在于技术路线而非参数规模。公司以自研AtlasGraph图数据库(2023年打破关联数据基准委员会测试世界纪录)为底座,将大语言模型的推理能力与知识图谱的准确性融合,形成图模融合方案。核心价值是消除大模型幻觉——HHEM基准测试幻觉检测得分95%,幻觉率降至1%以下,行业平均约5%。Atlas智能体2025年收入1.46亿元( 68.4%),毛利率53.2%,在图为核心的AI智能体提供商中市场份额约50%。首席科学家为中国工程院院士郑纬民。(数据来源:海致科技招股书及2025年业绩公告)

二、国投智能:天擎V5——第一个公共安全大模型的国家队

国投智能于2023年6月发布国内首个公共安全大模型天擎,2025年迭代至V5推理版,参数规模升至千亿级,支持128K长上下文。以乾坤大数据操作系统(QKOS)为基座,配套Qiko智能体平台已开发超300个智能体,在20余省市部署,落地300余项产品应用。天擎V5已通过国家网信办生成式AI备案。电子取证智能化(美亚鉴真平台可检测深度合成内容)是独有的差异化场景。国务院国资委实控的国家队身份在涉密部署中具有天然优势。(数据来源:国投智能2025年年度报告)

三、苏州科达:KD-GPT——视讯安防的AI增量叙事

KD-GPT含多模态大模型、AIGC图像大模型和行业大模型三个方向,融合DeepSeek技术。已推出智慧派出所解决方案(含群众接待、卷宗转递等智能体)。但AI产品尚未形成独立收入,全年亏损4.95亿限制了AI投入规模。优势在于客户基础深厚(1000 平安城市),AI可依托既有视频数据管道进入实战;风险在于差异化不够鲜明——通用模型层面难与DeepSeek竞争,行业应用层面面临海致和国投的先发压制。(数据来源:苏州科达2025年年度报告摘要)

四、恒锋信息:AI中台——最务实的路线,也最坦诚

恒锋的策略是搭建兼容多模型的AI中台而非自研基座模型。AI Agent布局涵盖智能问数、智能助手、智感交互、智判分析。公司在年报中明确披露:DeepSeek智能业务赋能平台处于研发阶段,未形成DeepSeek/AI智能体概念范围内的营业收入。这种坦诚在五家中最为突出——当多数公司用AI叙事支撑估值时,恒锋明确告诉市场AI还没有产生收入。但务实也可能是后发优势:不烧钱做基座模型,等开源模型成熟后快速集成。(数据来源:恒锋信息2025年年度报告)

五、雄帝科技:AI场景智能体——硬件基因的AI转型

雄帝的路线与前四家不同——不是做软件平台,而是将AI嵌入硬件产品体系。公司明确提出从智能设备到场景智能体服务商的转型战略,以可信身份技术为内核,融合AI、大模型和机器人技术。作为全球少数掌握电子证照制作发行技术的企业、联合国ICAO名录唯一中国企业、中国电子护照制证设备唯一供应商——这些硬件入口是纯软件厂商无法替代的。海外15国的安全证件项目为AI出海提供了天然通道。(数据来源:雄帝科技2025年年度报告)

关键洞察

洞察一:五家处于三个截然不同的阶段——生产、试点、研发,差距在商业化成熟度而非参数规模。

海致和国投已进入生产阶段,AI产品贡献实际收入。苏州科达和雄帝处于试点/转型阶段,恒锋坦承未形成AI收入。在公安客户预算紧缩背景下,客户对AI产品的采购从愿意尝试变为要求验证ROI,先发者积累的实战案例和客户信任将构成后发者难以逾越的鸿沟。

洞察二:公安大模型的竞争核心不在参数大小,在行业知识的嵌入深度和幻觉消除能力。

海致以图模融合将幻觉率压至1%以下,国投以QKOS系统积累20年公安数据知识库——两家生产阶段企业的共同特征是不以通用大模型能力为卖点,而是以垂直领域的准确性和可信度为竞争力。通用模型能力可购买(接入DeepSeek),但行业知识图谱的构建和幻觉消除能力必须自己积累。

洞察三:AI大模型正在拉大龙头与跟随者的差距,行业集中度加速提升。

海致和国投每年数亿元研发投入,已积累数百客户案例和成熟产品矩阵。科达-4.95亿亏损限制了AI投入,恒锋和雄帝走差异化路线。在公安大模型这个需长期高强度投入的赛道上,先发者正在建立数据飞轮和客户迁移成本的双重壁垒,后发者的窗口期快速收窄。

数据来源:海致科技2025年度业绩公告(港交所披露易);国投智能/苏州科达/恒锋信息/雄帝科技2025年年度报告(巨潮资讯网)。图表基于年报数据编制,评分为相对比较值。

VIP复盘网

VIP复盘网