一家年收入刚过千万元、累计亏损超过15亿元的公司,正在冲刺“穿刺手术机器人第一股”。

这句话听起来有些矛盾,却恰好是#真健康医疗 IPO最核心的看点。

按照公司定位,它有着足够鲜明的标签:#穿刺手术机器人 第一股、细分赛道龙头、国产高端医疗设备代表、肿瘤微创治疗受益者。

但招股书摊开之后,故事的另一面同样清晰:2025年,公司收入刚刚突破千万元,全年亏损仍接近亿元;截至期末,累计亏损已超过15亿元。也就是说,真健康医疗要讲的并不是一个已经被业绩验证的成长故事,而是一个仍在等待商业化拐点的技术故事。

这也是真健康医疗此次IPO最值得关注的地方:它所处的赛道确实足够性感,肿瘤早筛、微创治疗、手术机器人、国产替代,几乎都踩中了医疗科技行业的长期关键词;但它能否真正从“产品获批”和“临床验证”,走向医院采购、规模放量和持续造血,才是上市后市场真正要看的答案。

01

2018年3月,真健康医疗落户广东珠海横琴自贸区。成立之初,公司主动避开骨科、腔镜手术机器人的激烈竞争,专注肺结节、肝癌等实体肿瘤的经皮穿刺与微创消融领域,走出一条差异化、专业化的发展道路。

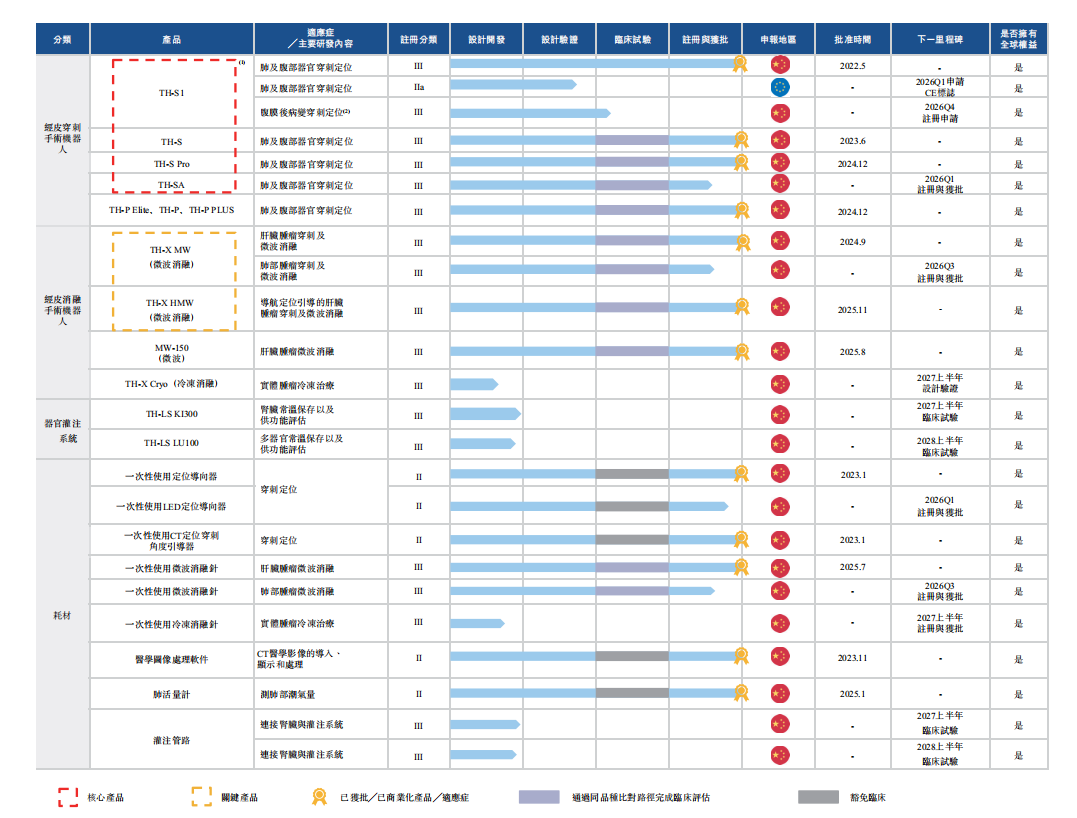

经过近八年持续技术攻坚,公司搭建起完善的产品矩阵,包含TH-S1、TH-S、TH-S Pro、TH-SA四款穿刺机器人,以及TH-X MW、TH-X HMW两款微波消融机器人,累计拿下多张注册证书。

产品组合 摘自《招股说明书》

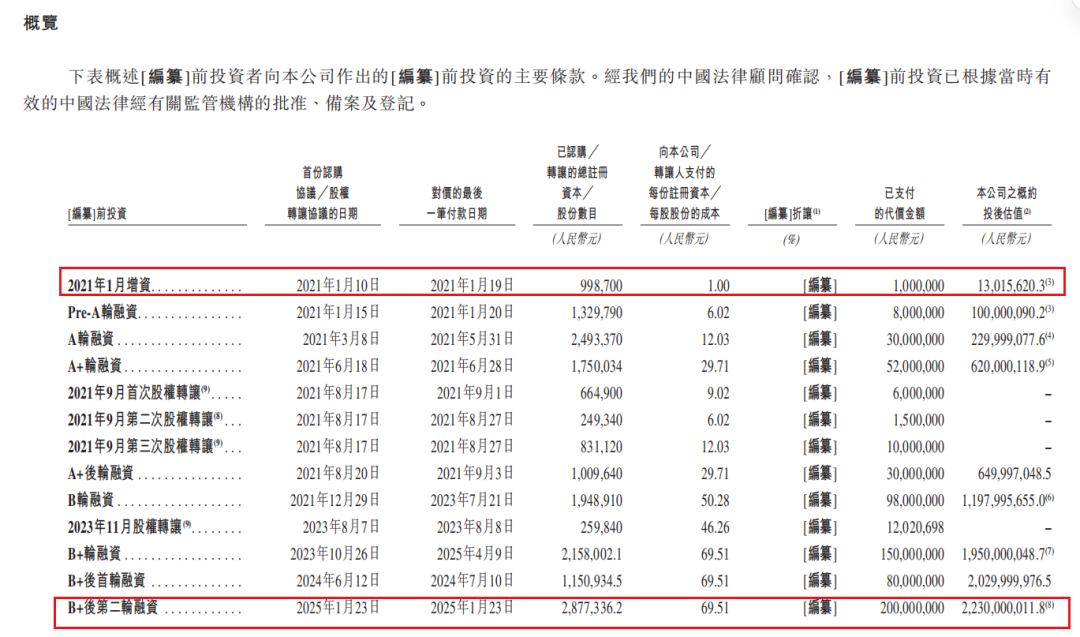

过硬的产品实力也获得了资本市场认可。自2021年起,公司先后完成多轮股权融资,高榕资本、水木创投、横琴粤澳国资、中金资本等知名机构纷纷入局。2025年1月,横琴粤澳开发投资完成2亿元增资,推动公司投后估值从2021年的0.13亿元增长至22.3亿元,四年增幅高达170倍。依托横琴粤澳深度合作区的政策红利,公司可享受医疗器械优先审评、研发用地补贴等多项扶持,还承担了国家“十四五”智能机器人重点研发专项,研发保障条件优越。

估值情况 摘自《招股说明书》

放眼整个行业,国内肿瘤早筛覆盖率不断提升,微创消融疗法逐步取代传统开放手术,成为肺部、肝脏肿瘤的主流治疗方式。根据灼识咨询测算,未来五年国内穿刺消融机器人市场年均复合增速将超45%,行业增长空间可观,也为公司产品商业化放量创造了良好的市场环境。

02

尽管拥有产品、技术与政策等多重优势,但《招股说明书》披露的经营数据,直观反映出公司商业化进程不及预期的现状,各类经营风险叠加,这也是企业选择登陆港交所募资、补充现金流的核心原因之一。

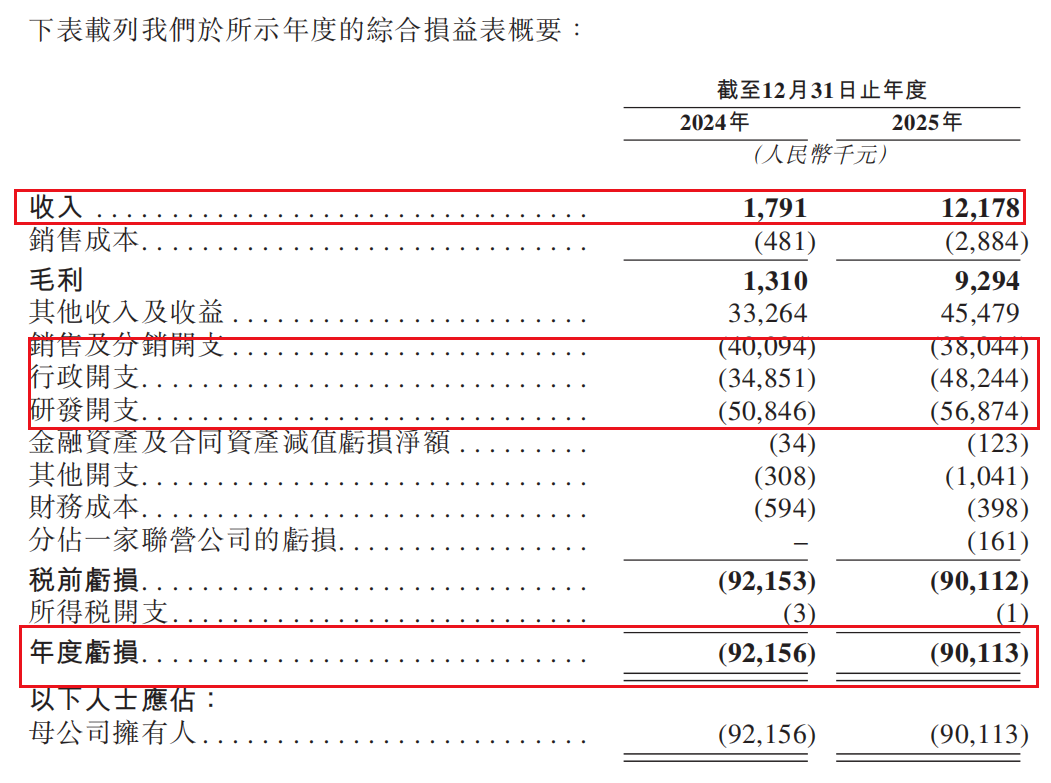

招股书数据显示,2024年、2025年公司主营收入分别为179.1万元和1217.8万元,同期净亏损分别达9215.6万元和9011万元,常年维持年亏损近亿元的状态。截至目前,公司累计亏损更是达到了15.37亿元,这一数值已是2025年末公司净资产的6.4倍,补亏压力不小。

经营业绩情况 摘自《招股说明书》

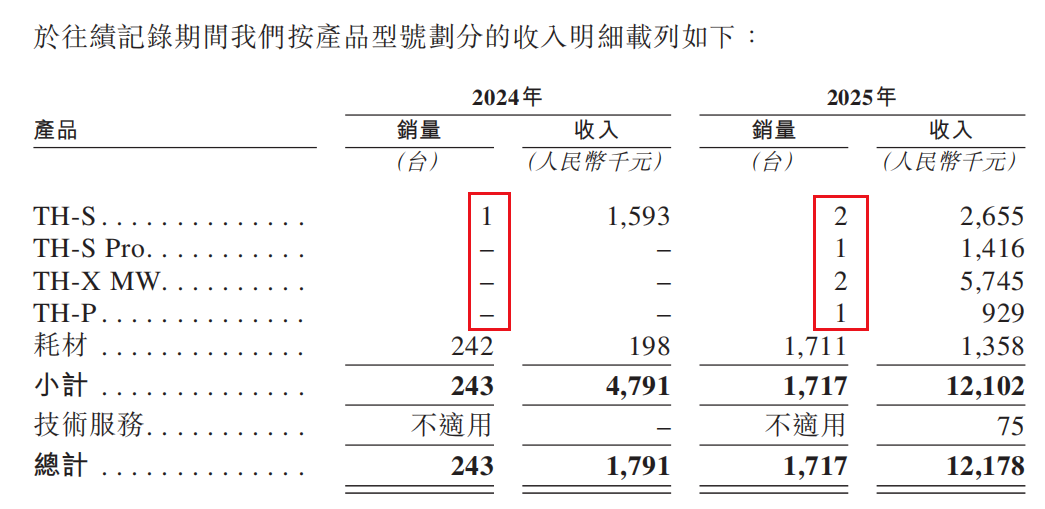

当前,公司产品已入驻92家医疗机构,累计完成临床手术超7120例,各机构会结合临床需求与预算选用对应机型。不过产品商业化三年来,终端采购医院数量十分有限,2024年仅售出1套TH-S产品,2025年销量增至6套,但是千万级营收体量,对于高端医疗设备企业而言还远远不够,如何扩大营收的问题急需解决。

产品销售情况 摘自《招股说明书》

持续亏损主要来自两大支出板块。一方面,高端手术机器人融合机械、影像、算法、临床医学等多领域技术,研发门槛高、迭代速度快,研发投入具备刚性特征,无法随意缩减。

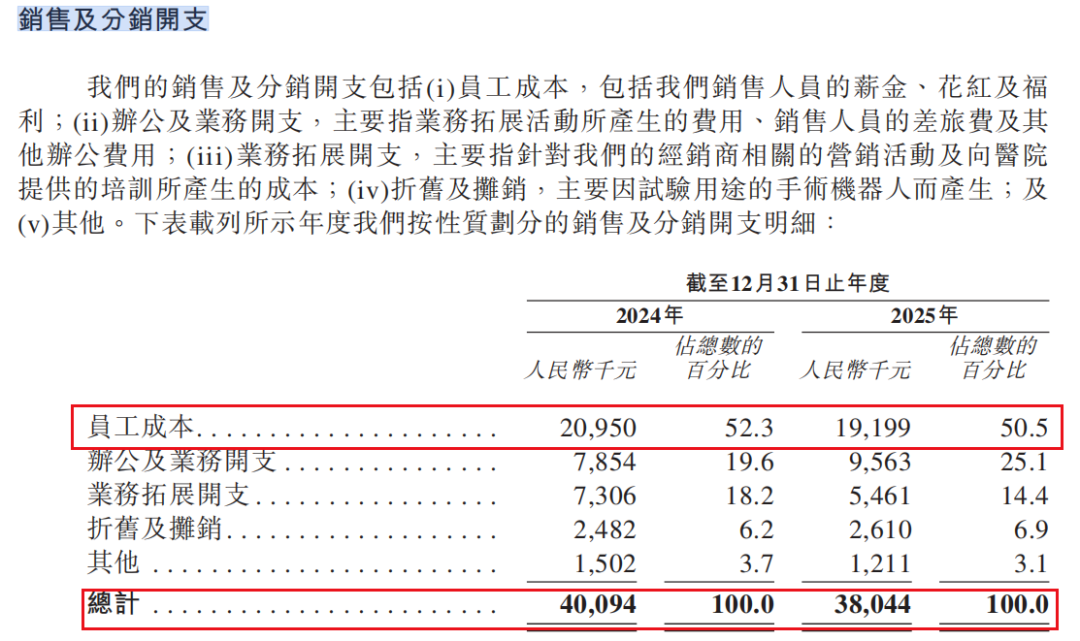

另一方面,销售分销及行政开支同样居高不下,2024年和2025年两项费用合计分别为7495万元和8629万元。扣除两年共计6449万元员工成本后,剩余约9675万元主要用于专业服务、业务拓展等,大多投入到市场教育、医院准入与临床合作环节。

销售及分销开支 摘自《招股说明书》

在自身造血能力不足的现状下,政府补助成为重要补充。2024年、2025年公司分别收到政府补助3190万元、4260万元,补助占同期其他收入比重均超93%。现金流方面,2025年末公司现金及等价物余额为1.82亿元,相较2024年末同比增长117.4%,现金流现状得到了较大改善。

03

凭借稀缺的注册资质、丰富的临床案例和先发优势,真健康在细分赛道站稳了脚跟。但当前国内手术机器人行业竞争格局复杂,上游龙头企业、本土同行以及海外品牌形成多方竞争态势,公司自身短板也在对比中逐步凸显。

面对上海睿触等本土初创企业,真健康优势十分突出:目前已有多款产品获批上市,积累7120余例临床手术数据与211项授权专利,而且真健康合作机构已经达到92家。

可是与#微创医疗(00853.HK)、#天智航(688277)等跨赛道上市龙头相比,跨界龙头搭建了覆盖全国的成熟经销网络、智能化量产产线,每年可投入巨额费用开展市场推广与品牌运营。而真健康医疗直营销售团队县域市场开拓效率远不及上市龙头,销售团队力量薄弱、品牌辐射力不足等短板突出后续还需着重补齐。

目前国内获批上市的经皮穿刺手术机器人共计21款,其中国产19款、进口2款,后续仍有新品持续申报上市,行业价格战已是大势所趋,后续如何保持住公司的先发优势,是一个不容忽视的问题。

04

受制于资金、商业化等问题,登陆港股18A板块成为真健康突破发展瓶颈的关键路径,本次IPO募集的资金也将从资金运用、品牌建设、长远发展等方面为企业全面赋能。

港股的上市也将大幅提升企业品牌公信力,帮助公司打破三甲医院招标的品牌壁垒,推动产品进入各地采购与医保目录,目前TH-S机型已于2025年7月纳入江苏医保。依托港股的国际化平台,公司还可启动东南亚、中东等地区的海外器械注册,依托性价比优势开拓海外市场,打造全新业绩增长点。

从长期发展来看,港股完善的再融资机制,能够持续为产品研发提供资金支持,18A规则也适配创新医疗器械企业未盈利的发展阶段,后续可通过配售、可转债等方式灵活募资。同时,上市后规范化的股权架构,便于推行股权激励政策,稳固核心团队。助力公司持续夯实细分龙头地位,紧抓国产替代与肿瘤微创诊疗扩容的行业机遇,实现稳步发展

VIP复盘网

VIP复盘网