报告摘要

投资要点

航空机场:油价及燃油附加费下调。

数据跟踪:1)日均执飞航班量:6月29日-7月3日,东方航空、南方航空、国航、海南航空、春秋航空、吉祥航空、华夏航空分别为2361.00、2342.40、1715.60、758.80、595.20、365.00、372.20架次,周环比分别 6.76%、 2.96%、 6.26%、 4.70%、 2.67%、 1.39%、 4.30%,同比分别-7.56%、-5.36%、-1.54%、-7.98%、 2.29%、-2.44%、-9.57%。2)平均飞机利用率:6月29日-7月3日,东方航空、南方航空、国航、海南航空、春秋航空、吉祥航空、华夏航空分别为8.20、8.10、8.00、8.50、10.00、8.30、6.50小时/日,周环比分别 6.49%、 2.53%、 5.26%、 4.94%、 4.17%、 2.47%、 4.84%,同比分别-6.82%、-6.90%、-4.76%、-9.57%、 3.09%、持平、-12.16%。本周观察:暑运旺季来临,油价及燃油附加费下调。①截至7月1日,国内航空煤油出厂价(含税)报收于11484元/吨,月环比-12.95%,年同比 111.22%。与此同时,7月5日起,国内燃油附加费将同步下调至50/100元(800公里以下/以上),与调整前相比,下降了30/50元。②暑运旺季开启。根据航班管家数据,暑运前两天,境内航班量累计2.8万班,同比下降1.0%;国际航班量累计0.4万班,同比下降4.9%;全国旅客量累计436.3万人次,同比下降0.7%。

投资观点:持续关注暑运旺季需求修复,油价下跌趋势下看好航空反弹。随着油价及燃油附加费持续下调、中小学生迎来假期,我们认为暑运旺季需求有望持续修复。后续航空股价或将从以下三个阶段进行演绎:①预期修复。地缘局势由紧转缓,油价高位回落,原油成本上涨带来的基本面恶化预期修复,航空股迎来反弹。②经营修复。航油供给完全恢复后,油价中枢实质性下行,成本压力真正缓解并带动产能利用率提升,驱动股价逐步上行。③业绩修复。原油扰动彻底出清,航司盈利中枢上移,股价重新由行业供需改善、企业盈利弹性释放主导,大幅上涨可期。行业修复可期,弹性关注【三大航】、【吉祥航空】、【海航控股】、【华夏航空】以及燃油覆盖度高、业绩确定性较强的【春秋航空】。同时,机场将受益于航空需求的复苏,航空收入和非航收入都将明显改善,重点关注【上海机场】【白云机场】【海南机场】。

物流快递:圆通半年度业绩预增情况超预期,“反内卷”下电商快递盈利弹性有望进一步释放。

数据跟踪:6月22日-6月28日,邮政快递累计揽收量约38.92亿件,周环比-4.70%,同比 3.65%;累计投递量约39.09亿件,周环比-4.98%,同比 3.28%。本周观察:①6月30日,圆通速递发布关于2026年半年度业绩预增的公告,业绩表现超预期。2026年H1,公司预计实现归母净利润31.0亿元-34.0亿元,同比增长69%-86%;扣非归母净利润30.4亿元-33.4亿元,同比增长72%-89%。测算2026年Q2,公司预计实现归母净利润17.2亿元-20.2亿元,同比增长77%-108%;扣非归母净利润17.0亿元-20.0亿元,同比增长78%-109%。②6月29日至7月2日,国家邮政局党组成员、副局长廖进荣带队赴上海调研,走访快递企业总部,强调要进一步强化企业总部统一管理责任,持续深化治理“内卷式”竞争,强化快递员群体合法权益保障,加强安全生产管理,维护快递服务网络稳定,促进快递业高质量发展。

投资观点:“反内卷 无人化”共同催化快递行业经营质量改善。1)快递行业高质量发展持续推进,“反内卷”政策或加码提振行业盈利预期。2)无人驾驶或加速催化产业变革。“反内卷”、稳末端,行业竞争格局有望进一步改善,头部企业有望凭借自身优势实现量利双升,建议重点关注加盟制快递【中通快递】【圆通速递】【申通快递】【韵达股份】;出海高增长,公司盈利增长有望超预期,重点关注【极兔速递】投资机会;建议持续关注时效快递更强的综合物流服务商【顺丰控股】,激活经营,成长可期。即时配送方面:即时零售行业发展提速竞争加剧,第三方即时配送平台有望迎来发展机遇,建议关注【顺丰同城】。跨境物流方面:1)发达经济体暂停低值货物免税待遇或冲击运输需求,建议关注【东航物流】【国货航】经营表现。2)国际项目持续推进打造盈利新增长极,关注民营跨境物流领先企业【嘉友国际】。

基础设施:建议关注优质红利标的配置价值。

数据跟踪:1)公路:6月22日-6月28日,全国高速公路累计货车通行5479.30万辆,周环比 8.91%,同比 0.93%。2)铁路:6月22日-6月28日,国家铁路累计运输货物8002.60万吨,周环比-0.89%,同比-1.23%。3)港口:6月22日-6月28日,监测港口累计完成货物吞吐量2.70亿吨,周环比 3.09%,同比-1.49%;完成集装箱吞吐量721.50万标箱,周环比 5.27%,同比 8.12%。4)长端利率:截至2026年7月3日收盘,10年期中国中债到期收益率、30年期中国中债到期收益率分别为1.75%、2.27%,周环比分别 1bp、 5bp。

投资观点:多重催化叠加,长期配置首选。1)低利率环境或将持续,关注红利资产配置性价比。2)中长期资金持续入市,红利板块增量资金可期。3)深化改革持续推进,助力板块提质增效、价值提升。综合以上,公路板块建议关注皖通高速、山东高速、东莞控股、粤高速A、宁沪高速、招商公路、四川成渝、中原高速;铁路板块建议关注大秦铁路、京沪高铁、广深铁路、铁龙物流、中铁特货;港口板块建议关注青岛港、唐山港、北部湾港、招商港口、日照港。

航运贸易:油价下行补库预期关注油运,持续看好集运旺季投资机会。

数据跟踪:1)集运:截至7月3日,SCFI指数报收于3326.87点,周环比 2.69%,同比 88.65%;CCFI指数报收于1811.15点,周环比 5.89%,同比 34.86%;分航线来看,CCFI美东航线、CCFI美西航线、CCFI欧洲航线、CCFI地中海航线、CCFI东南亚航线分别报收于1600.54、1482.83、2295.11、2970.32、1127.19点,周环比分别 6.47%、 10.77%、 6.30%、 5.90%、-2.20%,同比分别 16.28%、 36.76%、 35.46%、 30.06%、 19.75%。2)油运:截至7月3日,BDTI指数报收于1856.00点,周环比-3.03%,同比 95.37%;BCTI指数报收于1023.00点,周环比-21.19%,同比 91.57%。截至7月1日,VLCC一年期租金为105000美元/天,周环比-8.70%,同比 103.88%。油运催化不断,看好运价上涨:①美伊地缘冲突对供需扰动皆大,持续关注霍尔木兹海峡通行边际改善下的投资机遇。②长锦商船扫货VLCC,溢价整合提升市场份额,市场格局改善、头部船东溢价能力增强。③影子船队制裁“挤压”合规市场需求,全球能源危机下美国对俄罗斯、伊朗原油制裁虽然边际放松但不改供应偏紧局面。3)干散货运:截至7月3日,BDI指数报收于2717.00点,周环比 7.65%,同比 89.47%。

投资观点:地缘政治冲突或重塑全球运输格局,关注多因素共振下油运及散运投资机会。集运:建议关注【中远海控】【中远海发】;油运:供给受限(船龄老化、订单稀缺、影子船队制裁)、需求结构性增长(低油价补库需求释放)共同催化,大周期上行可期,建议关注【中远海能】【招商轮船】【招商南油】;货运:建议关注【海通发展】。

风险提示

宏观经济下行风险、汇率大幅波动风险、地缘政治风险、行业政策调整风险、第三方信息数据可信性风险、数据统计口径及测算误差风险、研报使用信息数据更新不及时风险。

投资看点及经营跟踪

投资看点

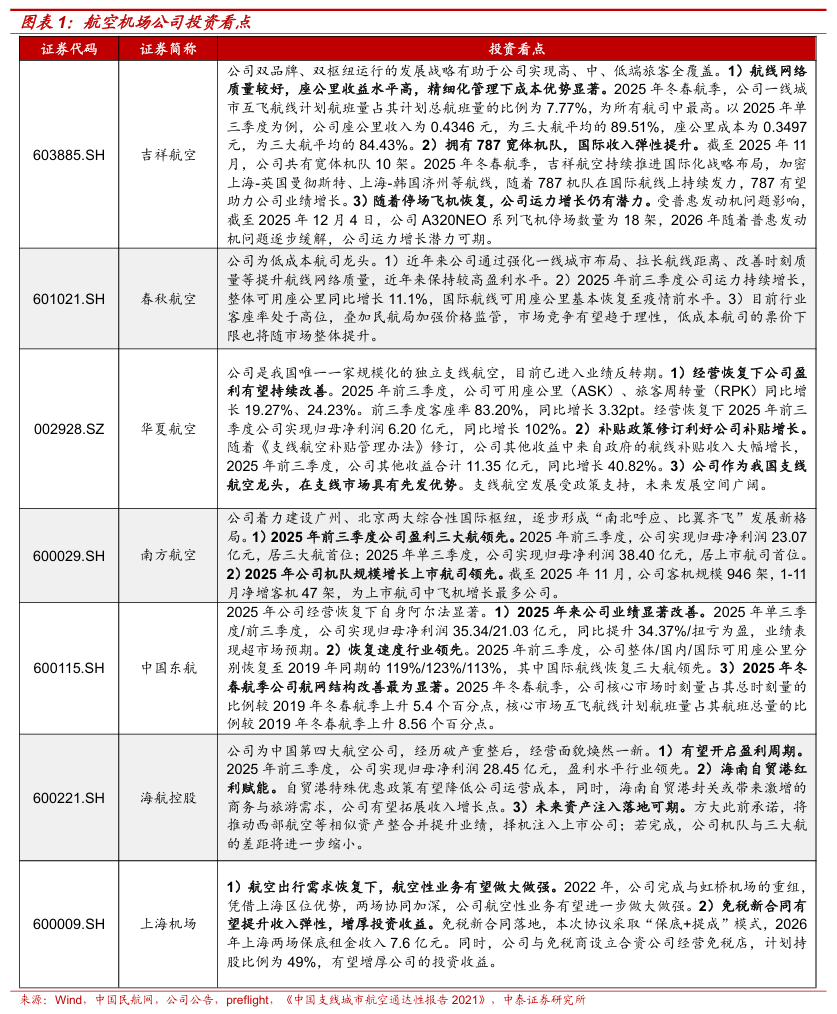

航空机场公司投资看点

公铁港公司投资看点

经营跟踪

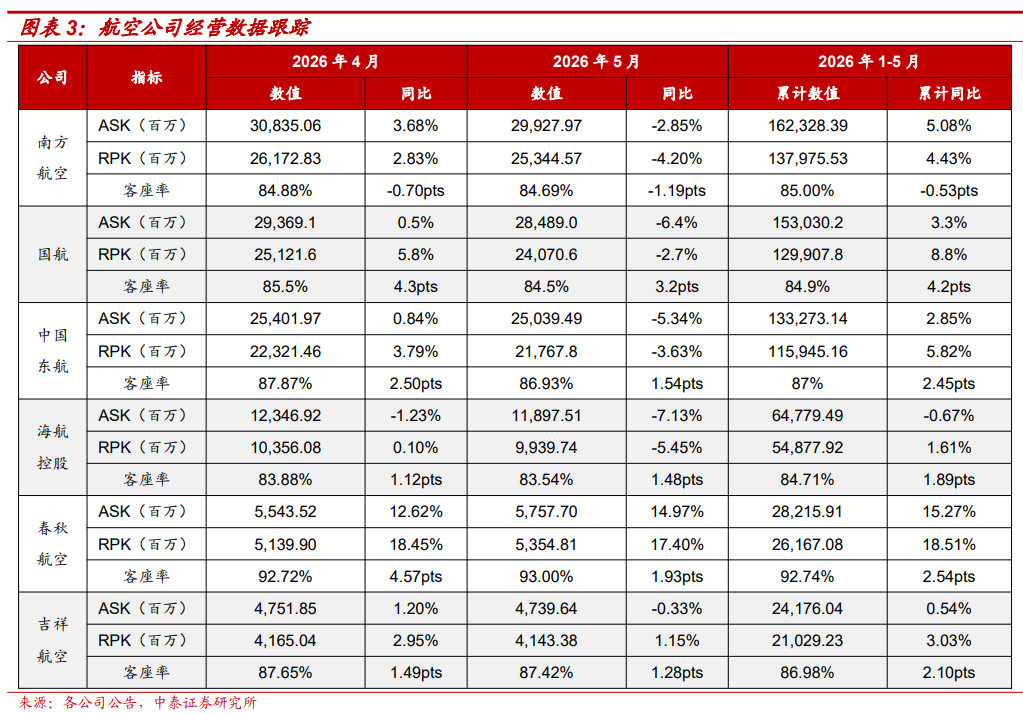

航空公司经营数据跟踪

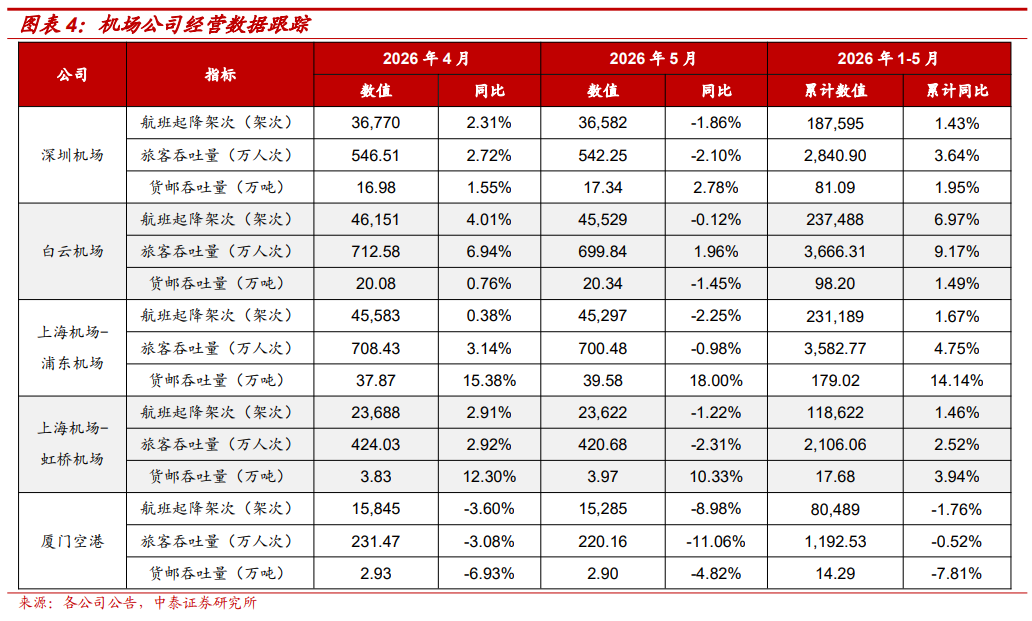

机场公司经营数据跟踪

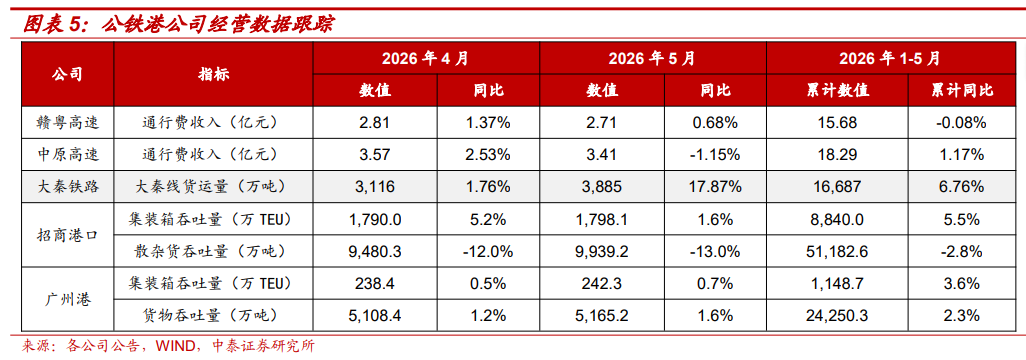

公铁港公司经营数据跟踪

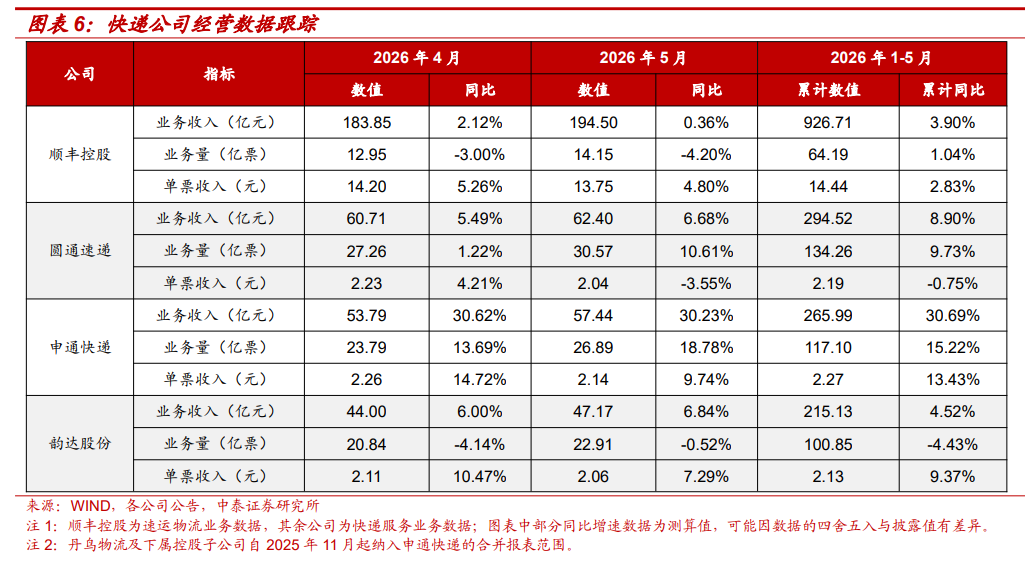

快递公司经营数据跟踪

VIP复盘网

VIP复盘网