2026年6月机器人融资市场呈现出四个特征:早期项目保持活跃,亿元级融资高度集中,具身智能持续吸金,核心零部件热度攀升。

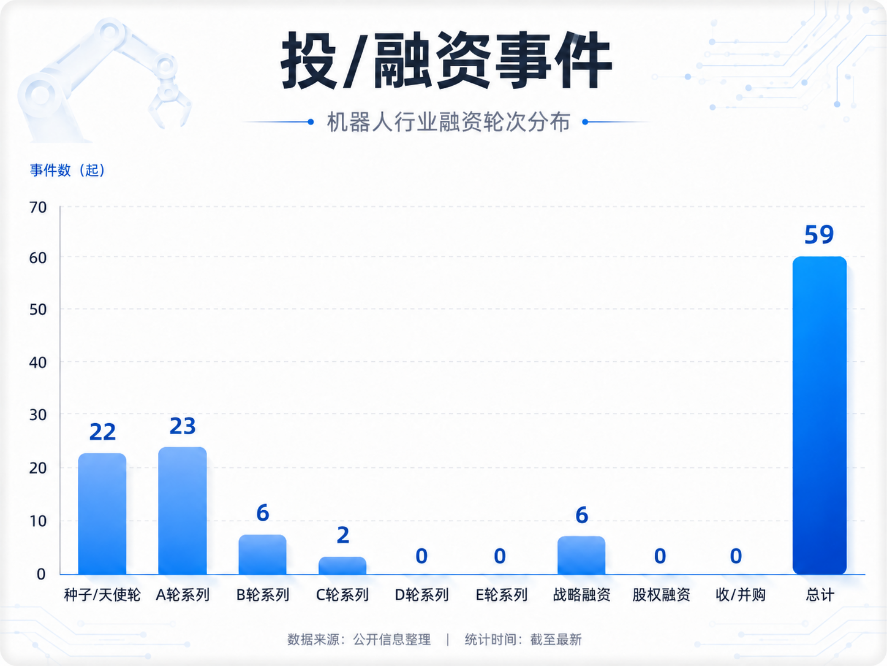

据机器人大讲堂&立德智库不完全统计,2026年6月,机器人行业共发生融资事件59起,覆盖人形机器人与具身智能、核心零部件、工业机器人、服务机器人、医疗机器人、特种机器人等多个方向。

在59起融资中,51起披露了具体融资金额或金额区间,8起未披露。这意味着,6月不仅融资事件密集,资金流向也比以往更容易被追踪,资本的押注逻辑,也变得更加清楚。

本月融资最直接的变化,是大额融资密度明显提高。

6月亿元级融资达到27起,占全部融资事件的约44.8%,接近一半。其中,智平方完成近50亿融资,千寻智能完成15亿元A 轮融资,星尘智能、极佳视界、世航智能、光轮智能、临界点均获得10亿元级别融资,微纳核芯B3轮和B4轮融资总额超10亿元,昆仑行机器人完成数十亿元Pre-A轮融资,无界动力完成2亿美元天使轮融资,大晓机器人也在天使 轮拿下数亿美元融资。

当然,6月机器人融资市场已经不只是数量方面的活跃,更明显的变化是资金分层趋势加剧。数千万级项目的持续出现,说明早期技术创新仍在稳步推进;而亿元级、10亿元级乃至亿美元级融资集中释放,则表明资本正在向技术壁垒更高、产业卡位更强、未来估值空间更大的项目集中。

从融资轮次来看,早期投资仍是6月主力。其中,种子/天使轮融资22起,A轮系列融资23起,两者合计达到45起,占比约77.6%。

26起亿元级融资也呈现出类似趋势。其中,A轮系列项目达到10起,种子/天使轮项目达到6起,B轮系列项目5起,战略投资4起,C轮系列项目1起。这意味着,大额资金并没有只流向中后期企业。相当一部分种子轮、天使轮、Pre-A轮、A轮和A 轮阶段的公司,已经提前拿到亿元级甚至10亿元级资金支持。

这一现象背后,是机器人行业估值体系的整体前移。过去,早期机器人公司通常需要先完成样机验证、客户试点和供应链搭建等流程,才具备冲击大额融资的基础。但在具身智能和人形机器人热潮下,部分头部项目的估值窗口被明显推前。

从公开可查的估值口径来看,千寻智能A 轮融资后投后估值已突破200亿元;星尘智能B轮后估值突破100亿元;星源智机器人虽未见公司正式披露投后估值,但公开报道中已出现“估值突破10亿美元”及“百亿俱乐部”等相关表述。

换句话说,在6月的亿元级融资阵营中,一批A轮前后的具身智能企业,已经提前进入百亿估值梯队。

这并不只是单纯“钱多”的结果,本质是资本在对产业进行提前卡位。投资方的评判标准不再局限于单台机器人的展示效果,而是转向企业在模型、本体、数据、场景和供应链全链路的综合能力。通用人形机器人、机器人通用大脑、具身智能数据采集、仿真合成数据、世界模型等方向,一旦被市场视为关键入口,估值就可能在早期阶段被迅速抬高。

01.

具身领跑,零部件升温

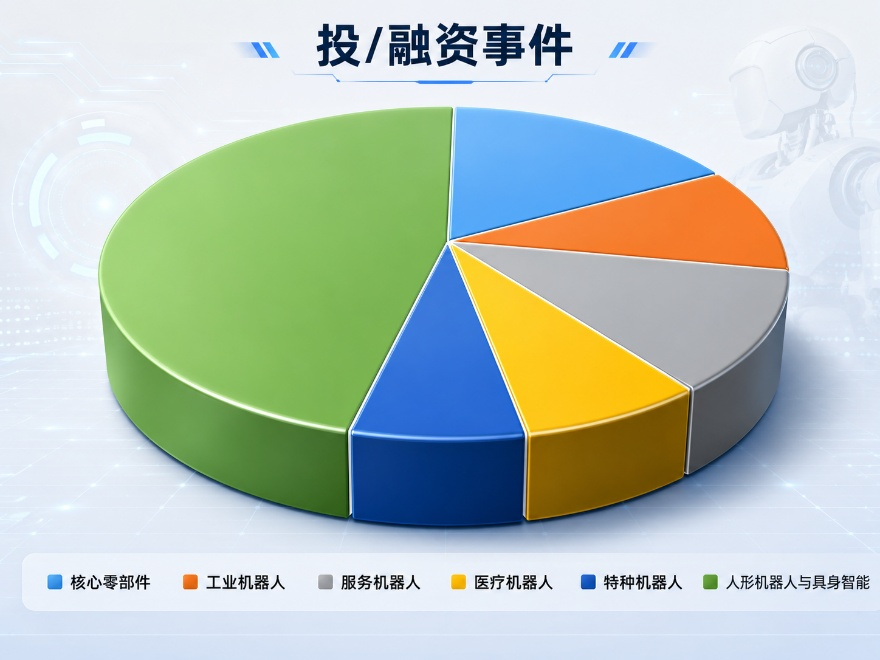

从细分领域来看,人形机器人与具身智能依然是6月最受资本关注的主线。本月该领域共发生27起融资,占比约46.6%,在所有细分方向中排名第一。更关键的是,在26起亿元级融资中,有19起来自该赛道,占亿元级融资的约73.1%。

与此同时,具身智能融资的范畴正在变宽。除了千寻智能、星尘智能、极佳视界、大晓机器人、昆仑行机器人、无界动力、欧拉万象等拥有机器人本体或通用具身智能属性的企业外,星源智机器人、千诀科技等机器人通用大脑方向,觅蜂科技等具身智能数据采集方向,光轮智能等仿真合成数据方向,厘清智能等世界模型方向,也获得了亿元级或数亿元级融资。资本对具身智能的投资逻辑,正在从“造一台机器人”扩展到“让机器人持续进化”。

核心零部件则成为第二条重要暗线。6月核心零部件领域共完成10起融资,占比约17.2%,涉及力觉传感器、机器人芯片、高精度定位芯片、灵巧手、特微型电机、触觉交互感知等多个方向。其中,坤维科技完成1亿元B 轮融资,微纳核芯完成超10亿元B3轮和B4轮融资,凯芯科技完成数亿元战略投资,临界点完成10亿元B轮融资。

相比整机企业,零部件公司的市场声量通常更低,但它们决定的是机器人从样机验证走向规模化交付的底层能力。关节、电机、芯片、传感器、灵巧手、定位系统等环节,都会直接影响整机的成本控制、可靠性和交付节奏。6月核心零部件融资的升温,反映出资本在关注整机概念之外,也在重视补齐机器人产业链的底层短板。

服务机器人、工业机器人、医疗机器人和特种机器人则呈现出更明显的场景导向。6月服务机器人领域完成7起融资,工业机器人领域完成6起融资,医疗机器人领域完成4起融资,特种机器人领域完成4起融资。

其中,服务机器人集中在楼宇配送、厨房机器人、陪伴机器人、智慧养老等方向;工业机器人集中在复合式移动机器人、仓储机器人、通用工业机器人、工业打磨与执行部件等方向;医疗机器人集中在AI理疗、眼科手术、骨科手术、康复护理等方向;特种机器人则覆盖海洋通用机器人、割草机器人、AI视觉机器人、安防巡逻机器人等场景。这些项目未必都站在聚光灯下,但更能检验机器人产品在真实空间里的应用价值。

资本的投资逻辑更趋于审慎与严苛。过去,机器人公司只要清晰阐述技术路线和未来空间,就有机会获得关注。现在,资本开始用更硬核的标准进行筛选:模型与本体的结合能力、硬件长期运行能力、核心部件自主性、真实场景交付能力,以及从样机走向商品的工程化能力。

对机器人行业来说,6月的数据真正值得关注的,是资金的具体流向:通用本体、具身数据、世界模型、核心部件,以及那些能够率先跑通工程验证的真实场景。

02.

人形机器人与具身智能领域

6月,人形机器人与具身智能依然是机器人融资市场最核心的主线,共发生27起融资,占全部融资事件的46.55%。

资本对具身智能的关注,已经不再停留在人形机器人本体这一单一维度。6月的具身智能融资呈现出两个明显特征:一是大额融资继续集中在头部项目,亿元级融资频繁出现;二是资金开始向更底层的能力扩散,机器人通用大脑、具身数据采集、空间感知、具身智能系统等方向,正逐步进入资本布局的视野。

● 千寻智能

6月3日,千寻智能完成15亿元A 轮融资。本轮融资股东包含一线美元基金、大型产业投资方及国资基金,老股东持续加码。据悉,本轮资金将主要用于具身智能基座模型研发迭代、真实数据基础设施建设,以及多行业场景规模化落地。

据了解,千寻智能成立于2024年1月,是一家专注于构建机器人“通用大脑”的具身智能公司,主要研发通用具身大模型、通用人形机器人以及下一代具身学习算法。公司团队来自UC Berkeley、CMU、清华大学、北京大学、浙江大学等高校,以及字节、华为、腾讯、小米等科技企业。

在产品方面,千寻智能已推出自研VLA模型Spirit系列,以及全力控人形机器人Moz1。Moz1搭载Spirit v1模型,可完成桌面整理、扔垃圾、叠衣服等长程复杂任务,并支持全身遥操作与多维度数据采集。近期,千寻智能自研具身基座模型Spirit v1.6登顶RoboArena,成为首个登顶该榜单的中国具身模型。

● 觅蜂科技

6月17日,觅蜂科技完成数亿元天使 轮战略融资。本轮融资由国方创投领投,孚腾资本、上海电科基金、元启创新等跟投,老股东均普智能、鼎晖VGC继续参与。

据了解,觅蜂科技成立于2026年,是一家一站式物理AI数据服务平台公司,主要面向具身智能模型训练提供真实世界交互数据。公司切入的不是机器人本体制造,而是数据采集、数据治理和数据生态建设等更底层的训练链路。

在产品方面,觅蜂科技已推出MEgo系列无本体采集硬件,以及MEgo Engine数据治理平台。其中,MEgo系列覆盖夹爪、头戴式采集设备等硬件形态,可用于工厂、物流、商超、家庭等场景的数据采集;MEgo Engine则承担数据清洗、轨迹重建、质量评估、自动标注等工作,让采集来的原始数据进一步转化为可训练资产。

本轮融资后,觅蜂科技将继续推进MEgo系列硬件量产、全链路数据治理技术迭代、全球采集网络布局及蜂巢生态扩容。据公开信息,觅蜂科技规划在2026年实现千万小时级数据采集产能,并在2030年冲刺百亿小时级数据体量。

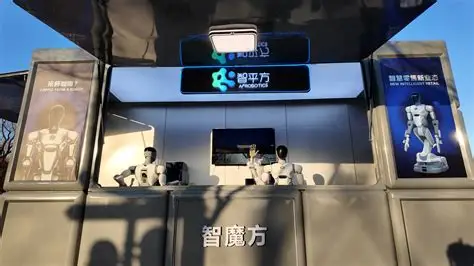

● 智平方

6月29日,智平方宣布完成近50亿元新融资,估值突破200亿元。据悉,本轮融资后,智平方将继续推进机器人大脑迭代升级与规模化量产进程,进一步强化“模型、硬件、场景”三位一体能力。

智平方成立于2023年4月,是一家生产力型通用智能机器人企业,由郭彦东博士创立。公司主要围绕具身大模型GOVLA和AlphaBot爱宝系列机器人展开研发,目标是打造能够进入工业服务、生物科技、公共服务等真实场景的通用智能机器人。

现已推出AlphaBot、AlphaBot 1S、AlphaBot 2三代机器人。其中,AlphaBot 2为轮式双臂形态,具备34个自由度,可适配汽车制造、半导体制造、公共服务、生物科技等多类任务。应用层面,智平方机器人已进入汽车制造、半导体、生物科技、面板制造、新零售等场景,并依托自建产线推进批量交付。

03.

核心零部件领域

人形机器人与具身智能站在台前,核心零部件则构成了6月融资市场的另一条关键暗线,共发生10起融资,占全部融资事件的17.24%,融资企业覆盖光电设备、触觉感知、力觉传感器、特微型电机、灵巧手、高精度定位芯片、机器人芯片等多个方向。

当越来越多整机企业开始冲刺产品交付,单靠模型能力和外观设计已经不够,真正影响成本、可靠性和量产节奏的,反而是藏在机器人身体里的那些零部件。

● 坤维科技

6月4日,坤维科技完成1亿元B 轮融资。本轮融资由中信金石、天奇股份、富士康Foxconn、金融街资本、华泰紫金、中金资本等参与。

据悉,坤维科技成立于2018年,是一家专注于智能力学类传感器及力控解决方案的高新技术企业,主营智能力学类传感器的研发、制造、销售及技术推广。其产品主要面向机器人及智能装备、工业过程监控、工业精密称重、产品质量检测、科学研究、测试测量、健康医疗等领域。

在机器人产业链中,坤维科技的核心看点是高精度力觉传感器。相比视觉传感器主要解决“看见”的问题,力觉传感器更接近机器人的“触觉神经”,帮助机器人感知接触过程中的力、力矩和受力变化。对于协作机器人、人形机器人、灵巧手、精密装配和打磨等场景来说,这类能力直接关系到机器人能否稳定完成精细操作。

本轮融资之外,坤维科技近期还宣布完成超亿元B 轮融资,资金将用于核心技术迭代、应用技术开发、智能产能扩建、高端人才梯队搭建及海内外市场拓展。随着人形机器人和高端工业自动化对力控感知需求提升,坤维科技正在从单一传感器供应商,进一步向机器人力控感知解决方案提供商延伸。

● 微纳核芯

6月15日,微纳核芯完成B3轮和B4轮融资,B轮系列融资总额超10亿元。本轮融资由中国移动链长基金、超越摩尔、江城基金、佰维存储、九坤创投等参与,深创投、中国互联网投资基金等机构入局,中芯聚源、毅达资本、蓝驰创投、东方嘉富及立讯精密产投等老股东继续加持。

微纳核芯成立于2021年,是一家存算一体AI芯片公司,核心技术路线为三维存算一体3D-CIM架构。简单来说,这类芯片试图把计算放到更靠近存储的位置,减少数据搬运带来的带宽、功耗和延迟压力,从而服务大模型推理等高算力需求场景。

微纳核芯的产品已布局LP-CIM、PCIe-CIM等AI推理芯片系列,面向AI手机、AI PC、云侧智算中心、一体机等大模型推理应用,并可拓展至AI机器人等场景。随着B3、B4轮融资落地,公司三维存算一体LPU芯片的产业化节奏也有望进一步加快。

04.

特种机器人领域

除了具身智能和核心零部件,6月特种机器人领域也出现了值得关注的融资事件,共发生4起融资,涉及AI视觉机器人、割草机器人、海洋通用机器人、安防巡逻机器人等方向。

和人形机器人相比,特种机器人不一定有最强的话题热度,但它面对的需求往往更明确。水下作业、户外割草、安防巡逻、高危环境感知,这些场景都有一个共同特点:环境复杂、任务重复、人工成本高,或者存在一定安全风险。机器人进入这些场景,不是为了展示技术,而是为了解决具体问题。

● 世航智能

6月16日,世航智能完成10亿元A 轮融资。本轮融资由青岛海控集团及多支产业资本共同投资。

世航智能成立于2024年,主要聚焦海洋通用机器人方向。在6月特种机器人领域,世航智能是融资金额最高的企业之一。10亿元A 轮融资,也让海洋机器人这一相对垂直的方向获得了更高关注度。

相比地面机器人,海洋机器人面对的是更加复杂的作业环境。水下通信、导航定位、能源续航、结构密封、抗压能力、复杂流体环境下的稳定控制,都会直接影响产品能否真正落地。也正因为如此,海洋机器人并不是一个容易快速爆发的赛道,但一旦技术成熟,便有机会进入海洋工程、能源巡检、科研探测、港口运维等高价值场景。

世航智能本轮大额融资释放出的信号是,特种机器人并不只是机器人产业中的边缘方向。在一些人力难以长期进入、作业风险较高、设备需求明确的场景中,机器人反而更容易体现价值。海洋机器人正是其中的代表。

VIP复盘网

VIP复盘网