进入中报窗口期,业绩高确定性的生科上游配置价值凸显。建议重点关注百奥赛图、药康生物、阿拉丁、纳微科技、赛分科技、奥浦迈、百普赛斯、昊帆生物、诺唯赞等。

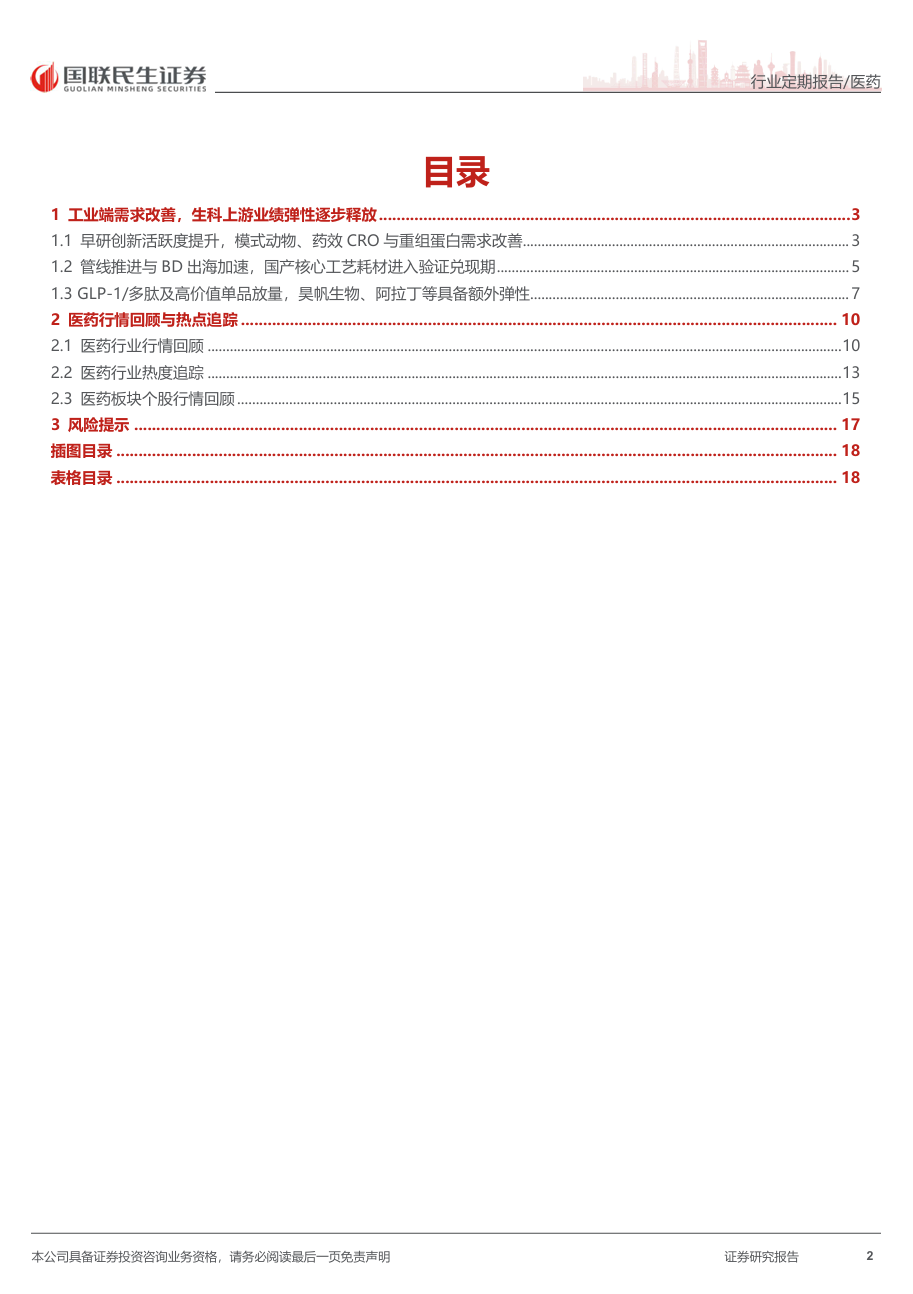

生科上游聚焦工业客户需求改善带来的业绩弹性,尤其是创新药早研活跃度提升、药企管线推进与高景气细分产业链放量所带来的结构性增量。当前科研端需求整体相对平稳,板块增量更多来自工业客户研发与生产需求改善:一方面,双抗、ADC、小核酸等复杂药物模态迭代,带动模式动物、药效CRO、重组蛋白等前端研发工具需求增长;另一方面,药企管线推进与BD出海加速国产供应链验证,分离纯化填料、层析介质、培养基等核心工艺耗材有望随客户项目推进持续放量。此外,GLP-1/多肽产业链高景气、电子高纯试剂等高价值单品放量,也为部分公司带来额外业绩弹性。

创新药前端研发活跃度提升,有望带动早研工具类上游需求改善。模式动物、药效CRO、重组蛋白等环节均处于创新药发现和临床前验证前端,受创新药早研项目数量、复杂药物模态迭代和工业客户研发投入影响较大。双抗、ADC、小核酸、AOC等新药形式提高了体内验证和分子筛选复杂度,也提升了对人源化小鼠、复杂疾病模型、功能药效服务和高质量重组蛋白的需求。该方向建议重点关注百奥赛图、药康生物、百普赛斯。

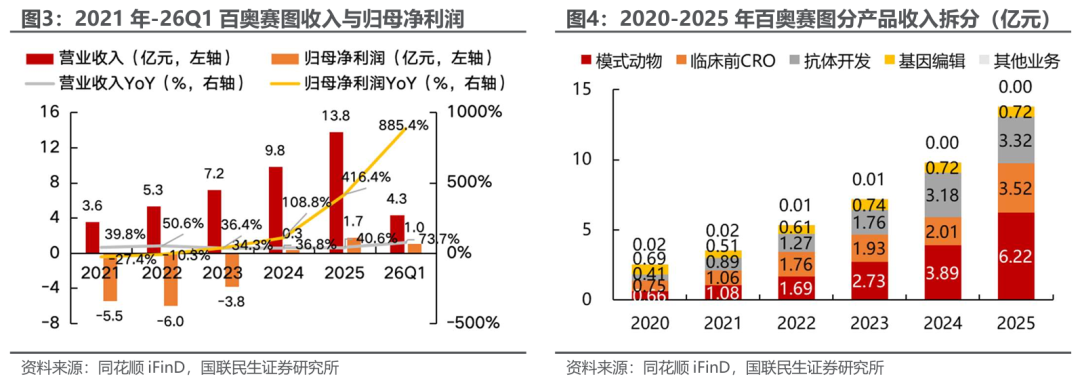

百奥赛图:前端业务高增,抗体平台化打开中长期成长空间。公司已从模式动物公司升级为“创新动物模型 临床前CRO 抗体发现授权”的创新能力输出平台,业务覆盖模式动物、药效CRO、基因编辑、抗体发现与授权。2025年公司实现收入13.79亿元,同比增长40.63%;归母净利润1.73亿元,同比增长416.37%;毛利率75.83%。收入与利润高增主要受益于模式动物、临床前CRO等前端业务增长,以及业务规模扩大带来的固定成本率摊薄。

前端业务是百奥赛图当前业绩增长基本盘,复杂药物模态提升高价值模型需求。公司依托基因编辑技术和人源化模型能力,在模式动物和药效CRO领域形成较强竞争力。随着创新药研发向复杂靶点和复杂分子形式演进,客户对靶点人源化小鼠、复杂疾病模型和一体化药效评价服务的需求持续提升。相比普通模式动物,复杂模型更依赖长期Know-how积累,客户验证周期更长,龙头公司优势更明显。

抗体发现平台是百奥赛图中长期弹性来源。公司基于RenMice全人抗体/TCR小鼠平台开展规模化药物发现与开发,截至2025年底,“千鼠万抗”计划已完成约1200个靶点评估调研,并形成超百万个抗体分子序列“货架”。抗体发现业务有望通过首付款、里程碑及潜在销售分成贡献利润弹性,同时RenSuper Workstation等数据化平台若推进顺利,有望提升客户筛选效率和抗体授权转化效率。

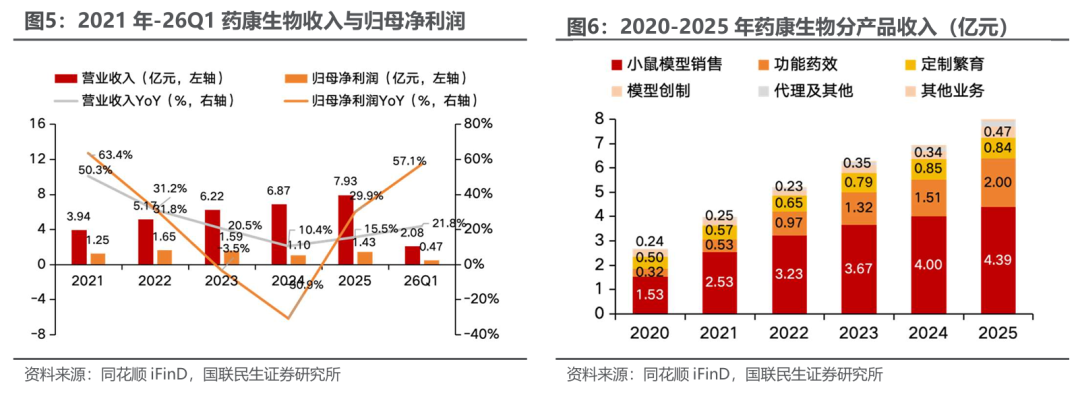

药康生物:功能药效驱动增长,海外工业客户加速拓展。公司依托基因工程小鼠资源库和模型创制能力,向科研院校、医院、创新药企和CRO等客户提供商品化小鼠、模型定制、定制繁育和功能药效服务。2025年公司实现营业收入7.93亿元,同比增长15.51%;归母净利润1.43亿元,同比增长29.88%;2026Q1实现营业收入2.08亿元,同比增长21.79%;归母净利润0.47亿元,同比增长57.12%。收入端稳健修复、利润端增速快于收入端,反映出业务结构改善和规模效应释放。

功能药效业务已成为药康生物最重要的增长引擎之一。2025年公司商品化小鼠模型销售收入4.39亿元,同比增长9.63%,仍是收入基本盘;功能药效收入2.00亿元,占主营业务收入比例25.26%,同比增长32.25%。公司功能药效业务依托人源化小鼠模型和疾病小鼠模型,为客户提供一站式创新药物筛选与表型分析服务,客户黏性和单客户价值高于单纯卖鼠。

海外和工业客户拓展进一步提升中长期弹性。2025年公司海外收入1.52亿元,同比增长33.41%;2026Q1海外收入5239万元,同比增长72%,海外业务延续高增态势。工业客户方面,2026Q1工业端实现收入1.09亿元,同比增长38.8%,显示创新药企、CRO等工业客户需求持续改善。随着海外客户覆盖、销售团队和应用支持体系逐步完善,公司有望从前期投入阶段进入持续兑现阶段。后续重点跟踪海外收入增速、功能药效订单、人源化品系扩张、新增产能利用率及纽迈生物抗体授权进展。

百普赛斯:订单端改善,早研蛋白试剂需求具备修复弹性。公司以重组蛋白等关键生物试剂为核心,产品广泛用于抗体药物、细胞治疗、诊断试剂和基础研究等场景,是创新药早研环节的重要工具供应商。2026Q1公司实现营业收入2.36亿元,同比增长26.33%;归母净利润4626万元,同比增长13.99%;扣非归母净利润4631万元,同比增长21.37%;第一季度新签订单同比增长超过30%,订单增速快于收入增速,显示下游早研需求改善已在订单端有所体现。短期看,公司仍受到汇兑、费用投入和港股上市相关费用等因素扰动,后续重点关注订单向收入的转化节奏;若创新药早研需求持续改善,公司订单有望逐步转化为收入和利润修复。

药企管线推进与BD出海加速,推动国产核心工艺耗材从导入验证进入订单兑现。分离纯化填料、层析介质、培养基等产品处于生物药研发和生产核心工艺环节,通常具有较强工艺绑定属性,客户验证周期较长,一旦进入客户研发或生产工艺体系,后续项目延续性较强。随着国内药企创新管线推进、商业化项目增加,以及BD出海后对供应链稳定性、成本和本土服务能力要求提升,国产工艺耗材厂商有望随客户项目推进实现持续放量。该方向建议关注纳微科技、赛分科技、奥浦迈。

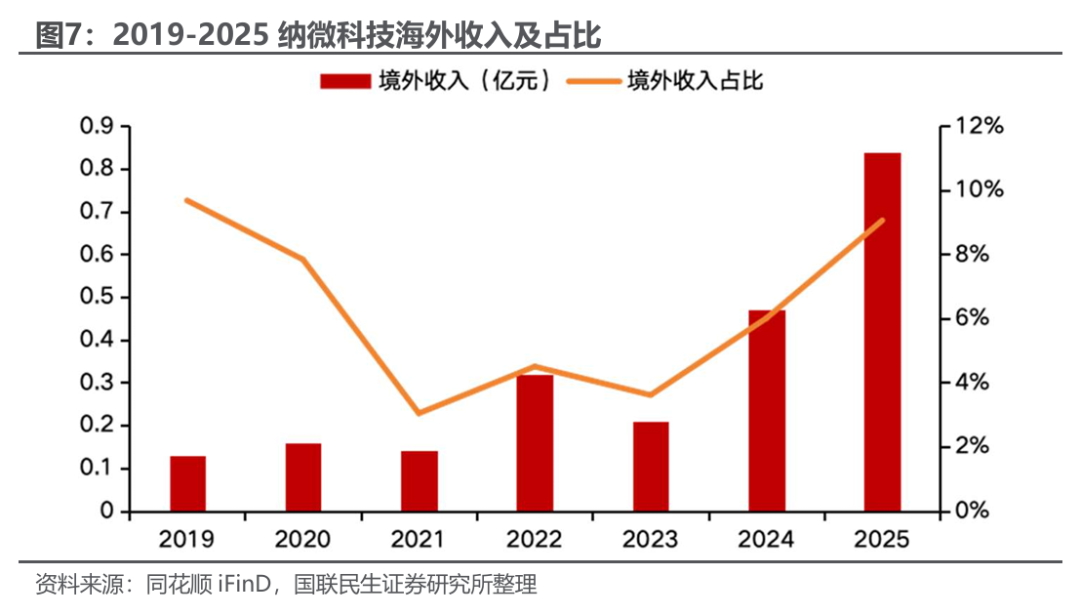

纳微科技:色谱填料和层析介质主业强化,国内外项目共同驱动成长。公司聚焦色谱填料、层析介质等微球材料,是国产分离纯化材料代表公司。2025年公司色谱填料和层析介质产品实现销售收入5.52亿元,同比增长22.57%;2026Q1核心业务中色谱填料和层析介质产品销售收入实现50%以上同比增长,主业修复趋势明确,2026年公司将继续聚焦色谱填料和层析介质核心业务,并实施“双轮驱动、均衡发展”的市场策略。2025年公司国际主营业务收入约8400万元,同比增长78%,填料产品出口持续放量。公司产品应用于抗体、多肽/GLP-1、小核酸、胰岛素等领域,随着客户项目推进和国产替代验证,公司成长空间有望持续打开。

纳微科技的关键看点在于从单一填料供应向分离纯化整体解决方案延伸。公司战略重心是深耕分离纯化与分析检测主业,布局色谱填料、色谱分析柱、分离/分析设备、耐有机溶剂膜系统等产品,加速从单一填料供应商向“分离纯化整体解决方案提供商”转型。后续建议重点关注色谱填料和层析介质收入增速、海外客户验证、GLP-1/多肽项目转化、小核酸项目拓展和大分子商业化客户放量。

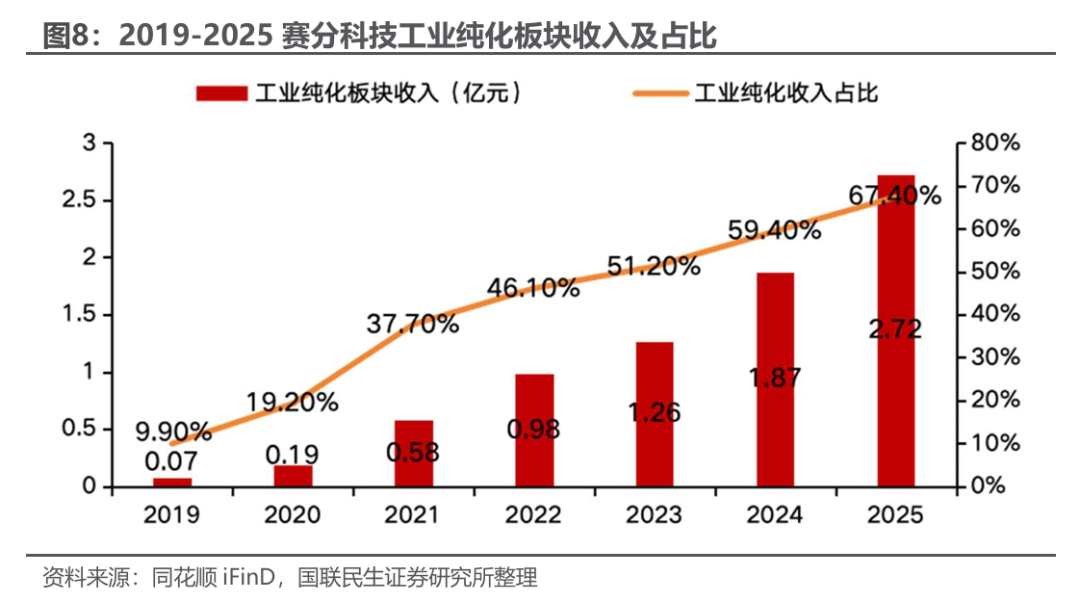

赛分科技:工业纯化产品高增,抗体药物与多肽/GLP-1贡献主要增量。公司2025年药物纯化行业收入同比增长44.99%,其中抗体药物领域收入1.55亿元,同比增长136.26%;胰岛素/多肽/GLP-1领域收入1.02亿元,同比增长78.31%,主要受益于新项目开拓及存量项目复购。随着公司在抗体、胰岛素/多肽/GLP-1等重点生物制药领域临床和商业化项目增加,工业纯化产品销售规模快速提升。

赛分科技的核心变化是工业纯化场景占比提升。公司已成功导入多个境内新客户的工业纯化层析介质供应链,并持续推进存量客户复购。相比分析色谱产品,工业纯化产品更直接受益于客户管线推进和商业化生产放量,收入弹性和持续性更强。后续重点关注抗体药物、多肽/GLP-1客户放量、海外拓展和研发投入转化。

奥浦迈:培养基业务恢复,澎立生物并表带来业绩弹性。奥浦迈是国产细胞培养基代表公司,业务覆盖培养基产品和生物药CDMO相关服务。2026Q1公司实现营业收入1.82亿元,同比增长117.68%;归母净利润3923万元,同比增长167.45%。一季度收入和利润高增,一方面来自培养基业务持续增长,另一方面来自澎立生物正式并表贡献。

奥浦迈后续看点在于培养基随客户管线推进和海外客户导入。培养基是生物药生产核心工艺耗材之一,客户验证周期较长、工艺绑定属性较强,一旦进入客户体系,后续随项目推进有望持续贡献收入。公司并购澎立生物后,业务边界从培养基产品进一步延伸至更完整的生物药研发服务生态。后续应重点跟踪培养基业务增速、澎立订单增长、CDMO业务减亏、海外客户导入及并购整合效果。

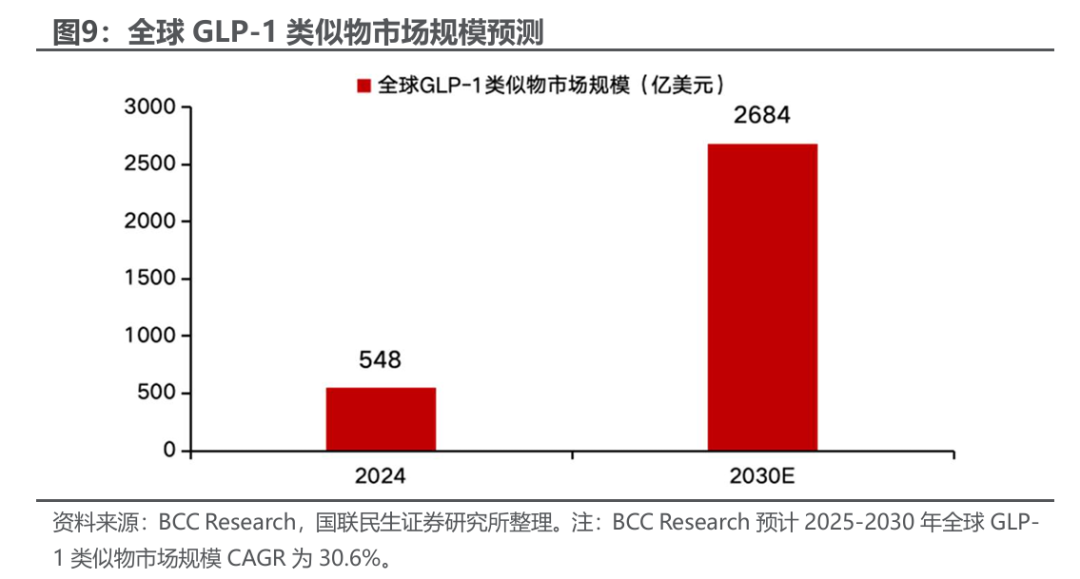

GLP-1/多肽产业链景气延续,高价值单品放量成为部分公司重要增量。GLP-1产业链需求不仅来自已上市产品放量,也来自口服GLP-1产品推进、司美格鲁肽专利到期后仿制药申报及商业化准备、多肽药物工艺开发与产能扩张等环节。上游受益环节包括多肽合成试剂、保护氨基酸、分离纯化填料、层析介质、酶和分子工具等。同时,部分科研试剂公司向电子高纯试剂等工业客户场景延伸,也有望带来区别于传统科研试剂的高价值单品弹性。该方向关注昊帆生物、阿拉丁、诺唯赞等。

昊帆生物:多肽合成试剂受益于GLP-1产业链景气,股权激励强化增长预期。公司多肽合成试剂、保护氨基酸等产品处于多肽药物上游环节,有望受益于GLP-1及多肽药物工艺开发、产能建设,以及司美格鲁肽专利到期后仿制药申报和商业化准备带来的需求传导。近期公司发布2026年限制性股票激励计划,业绩考核以2025年为基数,2026-2028年营收增长率目标分别为20%、40%、60%,或净利润增长率目标分别为15%、30%、45%,将未来三年业绩增长与核心团队绑定,有助于强化市场对公司成长性的关注。短期需关注产能扩建、订单兑现和杭州福斯特减亏情况;中长期看,若GLP-1及多肽产业链继续维持高景气,公司有望持续受益于上游材料需求提升。

阿拉丁:科研试剂基本盘稳健,电子高纯试剂打开高价值单品空间。公司长期专注科研试剂研发、生产和销售,同时通过喀斯玛平台面向科研院所、高等院校及企业等大中型机构提供科研物资采购等电商平台服务。2025年公司实现营业收入6.96亿元,同比增长30.39%;归母净利润1.02亿元,同比增长3.34%;其中科研试剂收入6.05亿元,同比增长15.39%;新增平台服务业务收入8231万元。

阿拉丁当前核心变化在于从传统科研试剂品类扩张,逐步转向“科研试剂基本盘 高价值单品放大”。传统科研试剂业务为公司提供稳定收入基础,平台服务和外延整合带来新增量;电子高纯试剂、半导体相关材料等若持续通过客户认证并实现批量采购,有望提升收入弹性和利润质量。后续重点关注电子高纯试剂客户验证、批量采购、洁净车间产能利用率、源叶生物整合效果和股权激励目标兑现。

诺唯赞:盈利修复早期,主业稳健与新业务减亏值得跟踪。公司覆盖生命科学试剂、体外诊断原料及相关产品,主业具备一定平台化能力,2025年收入整体保持稳定,利润端仍处修复阶段;2026Q1实现营业收入3.21亿元,同比增长12.52%,实现净利润418万元,同比增长118.95%,盈利能力已有边际改善。同时,公司控股股东拟1.15亿元至2.25亿元增持公司股份,体现对长期发展的信心。短期看,公司重点在于生命科学试剂需求恢复和新业务费用压力下降,若收入增长延续、费用端持续改善,全年盈利水平有望继续修复。AD诊断方面,公司已有AD血检相关布局,此前AD检测相关产品获6项医疗器械注册证,AD血检方案采用吖啶酯直接化学发光技术,并依托单B细胞抗体筛选平台及核心原料能力推进开发,后续若AD血液检测临床渗透率提升,有望带动公司在神经退行性疾病诊断原料及检测方案方向的长期弹性。中长期看,公司可从酶、分子工具、分子诊断原料和生命科学平台能力中受益,但当前弹性仍需通过收入增长和费用改善进一步验证。

2 医药行情回顾与热点追踪

2.1 医药行业行情回顾

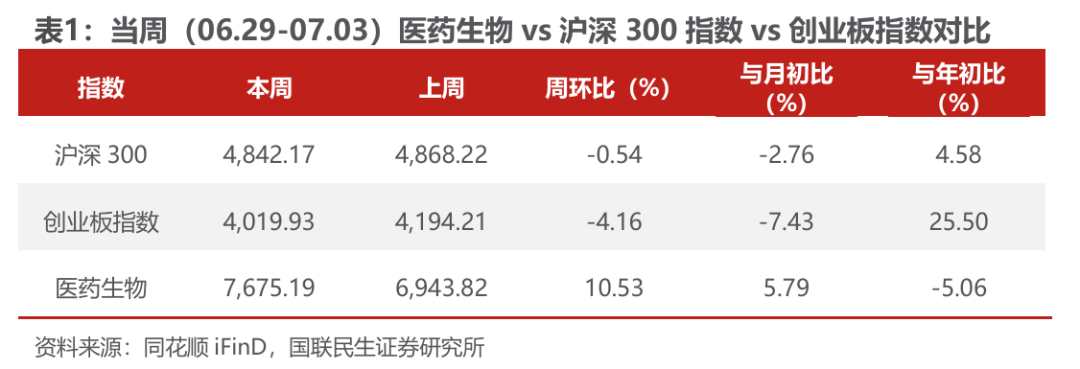

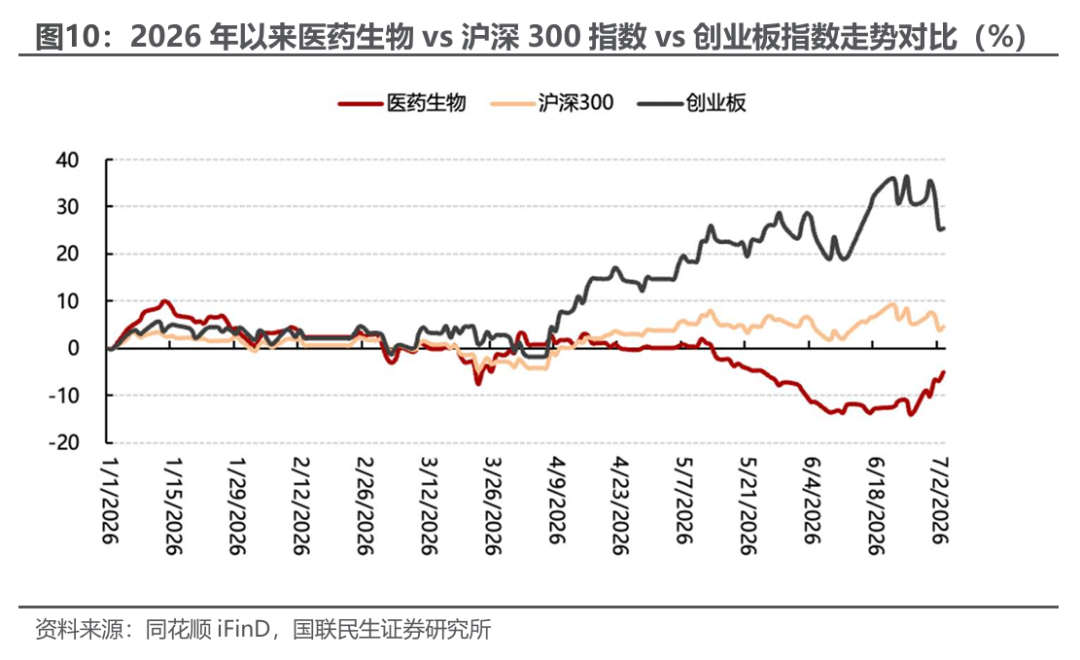

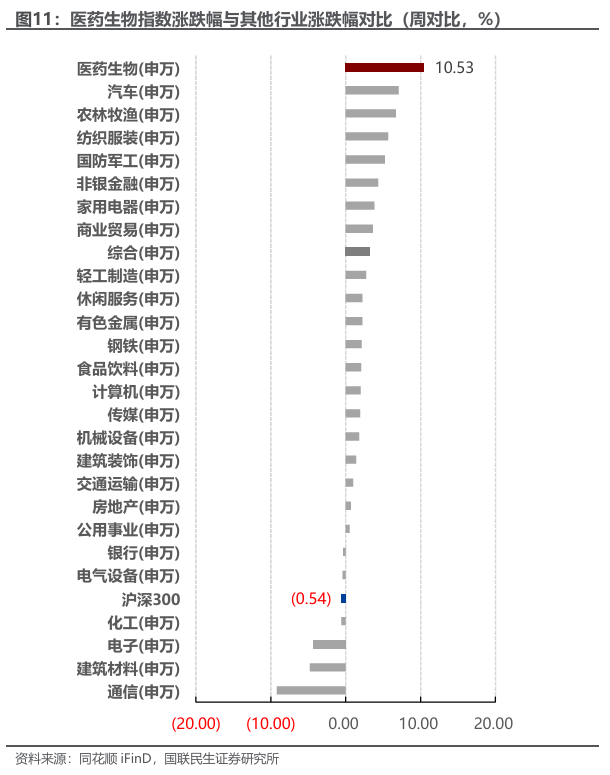

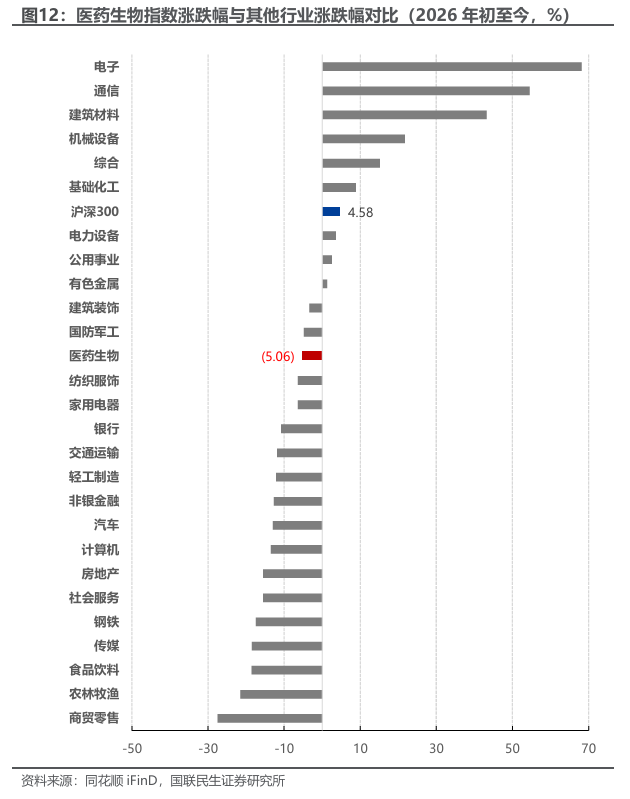

当周(06.29-07.03)医药生物指数环比 10.53%,跑赢沪深300指数,跑赢创业板指数。当周医药生物指数周环比 10.53%,沪深300指数周环比-0.54%,创业板指数周环比-4.16%,医药跑赢沪深300指数11.07个百分点,跑赢创业板指数14.69个百分点。2026年初至今医药生物下跌5.06%,沪深300上涨4.58%,创业板指数上涨25.50%,医药跑输沪深300指数,跑输创业板指数。

在所有行业中,当周(06.29-07.03)医药涨跌幅排在第1位。2026年初至今,医药涨跌幅排在第12位。

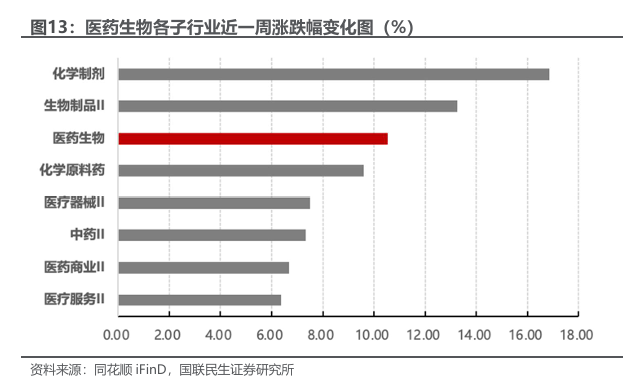

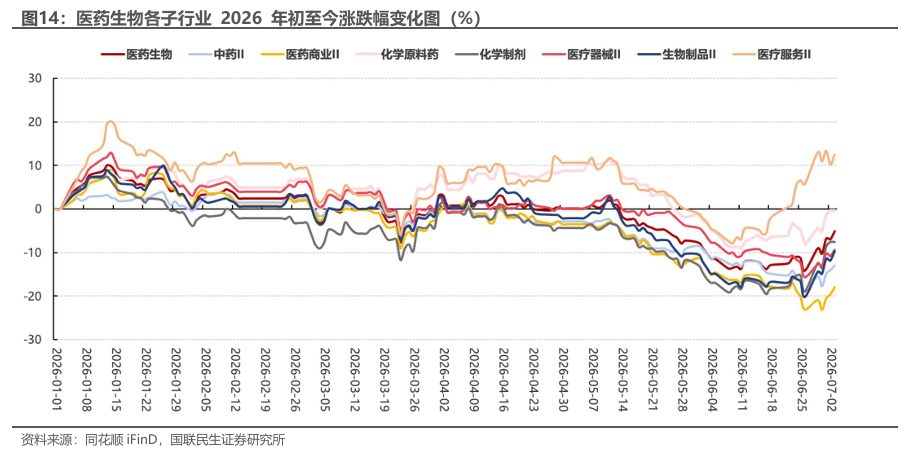

子行业方面,当周(06.29-07.03)表现最好的为化学制剂,环比 13.98%;表现最差的为医疗服务II,环比 6.37%。

2026年初至今表现最好的子行业为医疗服务II,上涨12.50%;表现最差的为医药商业II,下跌17.95%。其他子行业中,化学原料药较2026年初下跌0.30%,医药生物较2026年初下跌5.06%,医疗器械II较2026年初下跌9.34%,生物制品II较2026年初下跌9.71%,中药II较2026年初下跌12.95%,化学制剂较2026年初下跌7.54%。

2.2 医药行业热度追踪

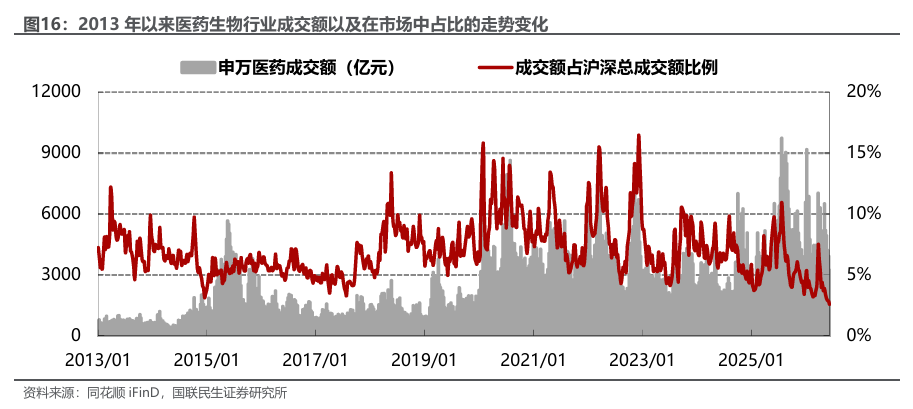

当周(06.29-07.03)医药行业交易金额较上一周上升。医药成交总额7579.34 亿元,沪深总成交额为170845.20 亿元,医药成交额占比沪深总成交额比例为4.44%(2013 年以来成交额均值为6.99%)。

2.3 医药板块个股行情回顾

当周(06.29-07.03)涨跌幅排名前5为热景生物、海南海药、三生国健、石药创新、益方生物。后5为力诺药包、通化金马、莱伯泰科、济川药业、聚光科技。滚动月涨跌幅排名前5为花园生物、莱伯泰科、*ST禾信、科伦药业、科源制药。后5为博瑞医药、博士眼镜、西山科技、仟源医药、常山药业。

3 风险提示

1)研发投入不及预期风险:生科上游需求与创新药企业、Biotech、CRO/CDMO 等工业客户的研发投入和项目推进节奏密切相关。若创新药融资环境、研发投入或早研项目数量不及预期,可能影响模式动物、临床前CRO、重组蛋白、分离纯化耗材等上游产品和服务需求。

VIP复盘网

VIP复盘网