彭博社于美东时间7月1日报道,Meta正计划将其过剩的AI算力资源对外出租。同时,英伟达也正推出基于信贷支持与收入分成的全新业务模式。通过向中小型NeoCloud提供收入保底,并承诺租回其过剩算力,以换取云端收入分成。我们认为,Meta从算力“需求方”向“供给方”的战略转型,或对现有的NeoCloud行业格局造成正面冲击(CoreWeave、Nebius 等头部企业股价挫逾10%)。在传统云巨头加速推进自研AI芯片的背景下,英伟达的核心策略正是通过深度扶持NeoCloud阵营来构建新生态,以巩固其市场份额。综上,Meta亲自下场进军算力租赁市场,或将与英伟达的生态防御战略正面碰撞。我们认为,算力供给模式正从传统Capex转向“Capex 表外融资”的混合结构演变,加速全球算力基础设施的扩张。当前市场正关注以下三点:1)Meta作为占北美科技巨头26年总资本开支18%(2026年指引上限1350亿美元)的核心机构,其“算力过剩”可能导致后续下修Capex,从而引发AI硬件板块的抛售;2)Meta自研大模型进度不及市场预期,引发市场对其可能调整算力部署甚至退出AI大模型市场的担忧;3)OpenAI或将IPO推迟至2027年,融资节奏放缓将直接扰动算力需求。

并非“算力过剩,Capex下修”,实为“腾笼换鸟”的资产优化

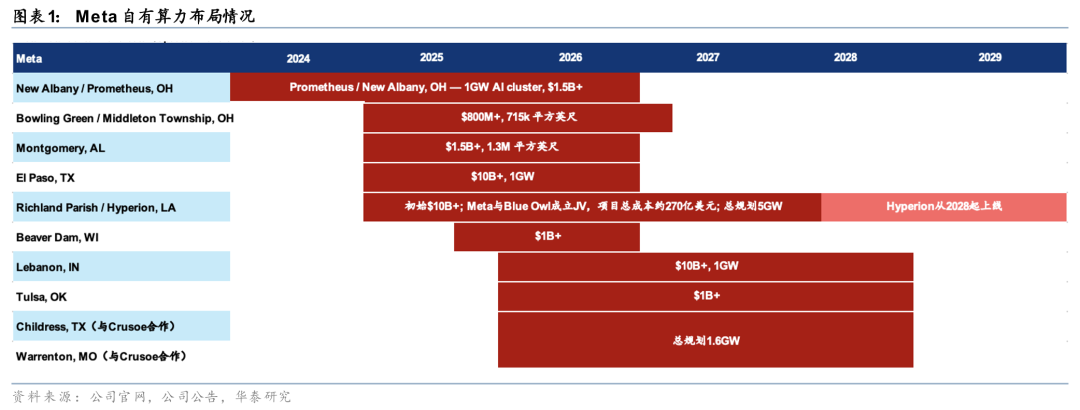

市场担忧Meta对外租赁算力意味着“算力过剩”或导致其下修Capex,甚至缩减大模型投入。但我们认为,这一举动实质上是“腾笼换鸟”的算力资产优化。Meta将把GB和Rubin等新一代芯片集中用于前沿模型的训练和迭代,同时将旧款H系列集群算力释放至推理端或外部租赁,以优化资产利用率。我们认为,Meta将采取类似NeoCloud Raw GPU租赁模式以变现闲置算力,而非耗资构建云生态。至2026年,Meta数据中心可用容量将达5GW,扩产储备包含Hyperion园区及Crusoe(约1.6GW)等相关站点。这一商业模式的变现能力已在xAI得到初步验证。今年xAI与 Anthropic及谷歌达成的租赁协议(Colossus 1与2的月租金分别达12.5亿与9.2亿美元),充分证明算力租赁的现金流创造力。因此,该业务将有效反哺Meta的现金流,为其长期的大模型研发提供资金支撑。

英伟达加码NeoCloud生态,重塑表外融资新范式

科技巨头正全面加快自研AI芯片布局,持续强化对英伟达GPU的长期替代能力。其中,谷歌TPU、AWS Trainium已进入规模化部署阶段,Meta亦通过高频迭代推进MTIA平台演进,未来两年将陆续推出MTIA 300、400、450及500等多代产品。在此背景下,为降低对头部云厂商的依赖,英伟达正持续扶持NeoCloud及NeoLab生态,并推出AI Compute Partnership Program,通过金融支持培育新的算力供给主体。其中,Sharon AI与Firmus将成为首批合作伙伴。Sharon AI计划部署最多约4万颗GB300 GPU,Firmus则将在印度尼西亚建设大型AI数据中心园区,远期规划部署约17万颗英伟达GPU。我们认为,这类重资产项目的快速扩张,本质上依赖于表外融资体系的支持。此前,由Apollo牵头、联合黑石等机构支持的博通AI XPV平台已验证该模式的可行性,其中Anthropic作为核心算力承购方,Fluidstack负责数据中心运营。不过,我们认为博通与英伟达在机制设计和风险承担上存在明显差异。博通侧重于“资产端兜底”,主要依托自身的信用评级,降低融资成本,并为硬件资产的残值提供担保;而英伟达的新模式更聚焦“运营端兜底”,直接为合作方未能消化的闲置算力,提供收入保底承诺。

算力租赁业务有望增厚Meta 27年毛利润

此前Meta Capex规模长期接近其他大型CSP,但AI变现主要体现在广告效率提升中,难以单独拆分,ROI也较难量化,相应估值承压。此次部分算力转化为算力租赁业务收入 ROI 可见性将明显提升,AI叙事亦将清晰化。我们测算具体影响:

自有可用算力方面:我们预计Meta截至2026年底可用算力约5GW,主要来源包括Prometheus(1GW)、Montgomery(约1GW)、El Paso(1GW)等,且尚有多个在建项目,伴随Hyperion及Crusoe合作站点陆续投产,2028年整体算力规模有望增至10-20GW。

净利润增量测算:我们认为,算力租赁业务价值更多在于短期改善Capex回报预期,中期业绩弹性仍取决于前沿模型训练进展,以及高质量C端Agent产品落地。具体测算结果,详见研报原文。

风险提示

1. 云业务商业化不及预期:若Meta云业务客户拓展、产品落地或算力出租率低于预期,相关收入与利润贡献或不及测算,Capex回报改善节奏亦可能放缓。

2. 前沿模型推出滞后:若Meta前沿模型训练进展持续落后,或高质量C端Agent产品落地不及预期,AI业务中期增长弹性与估值修复空间或受到限制。

3. 算力供需恶化:若行业算力需求增长放缓,GPU租赁价格或承压,进而影响云租赁行业整体盈利能力。

VIP复盘网

VIP复盘网