01

中环,所到之处

血流成河

中环所到之处,血流成河,果然不假。

大唐集团集采中标结果出炉,TCL中环夺得N型TOPCon第六中标人和BC标段第一中标人。

中环第一次以第一中标人出现在BC招标中,BC又一个龙头终于“浮出水面”。

但细看后不难发现,中环中标的TOPCon标段的价格仅次于名不见经传的华耀光电,为最低。比一线龙头企业整整低出了5分/W,堪称砸盘价。

BC标段也是如此,和华耀光电的价格一样,比BC龙头爱旭整整低出了2分2,恐怕是因为BC标段整体投标就不多,所以差价还好。

中环所到之处,血流成河。BC也会这样吗?

关注这个话题,我们将会另文撰写,敬请期待!

02

真操刀,干起BC

凭什么?

中环的BC战略,一直雷声大、雨点小。

总是拿收购过来的公司专利说事,不过,自从把一道收进来后,就加速了BC战略。

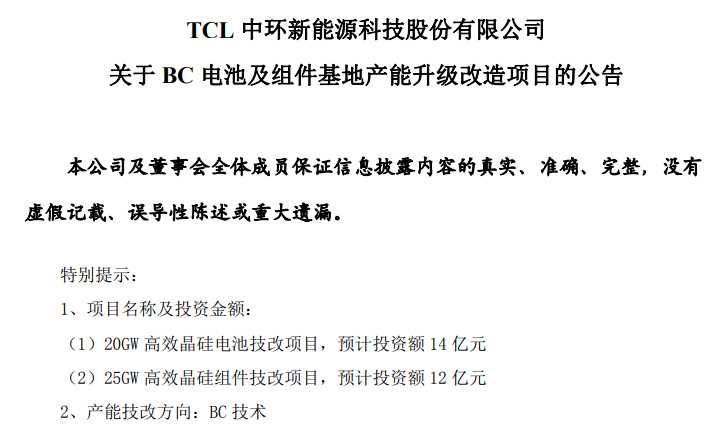

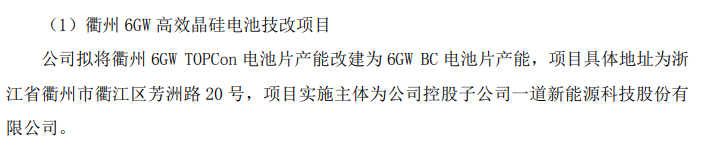

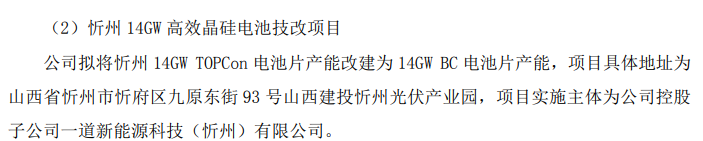

7月3日公司公告,要改造20GW BC 电池和25GW BC 组件,规模宏大,总共投资26亿。

测算,单GW电池组件改造成本为0.7亿 0.5亿,合计1.2亿。

从公告来看,改造清一色的“一道系”产能:

为什么要改造为BC呢?而且选择的是一道呢?

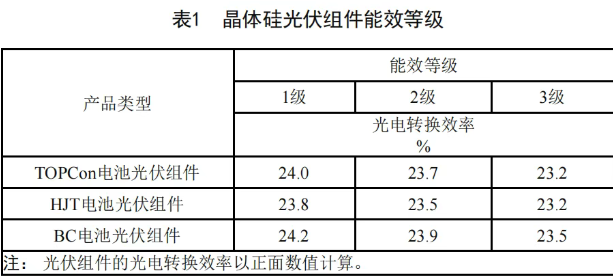

组件能效标准近期披露,不符合能效3级标准的产品就会被禁止生产,TOPCon为23.2%,这标志着没有改造的TOPCon产线肯定要被淘汰。而且一道的客户主要是央国企,更青睐1级能效组件,对应24%,相当于TOPCon三代产品,门槛不低。

既然要改造成TOPCon 3代代价也不小,不如花1.2亿/GW改造为BC技术,可能更有活路。

也更能把故事讲下去。

BC技术的难点不在于能不能做,更在于能不能稳定量产,这其实是两码事,完全两码事。

爱旭和隆基都花了1-2年时间实现量产,爬坡艰难。所以也就有了即便有人现在投产BC,真正实现稳定量产也更难,爱旭引领2年以上的说法。

虽然中环此前手握BC专利(主要是美国子公司),但是这些专利都是顶层专利,无法助推低成本商业化量产,到底如何,还要真刀真枪的干。

这条路,显然不容易走。

一旦走成了,意味着,中环的组件之路将会更顺畅。

03

中环为什么干BC?

总绕不过去,中环为什么干BC这个话题。

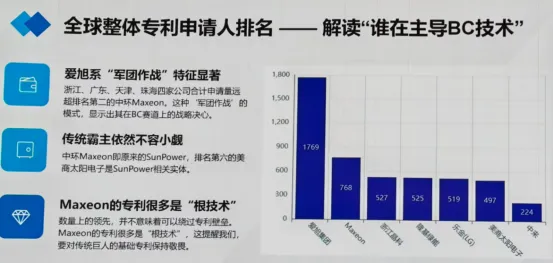

如果说是一个执念,那可能太肤浅。虽然手握全球底层BC专利,但不意味着中环在量产上有什么优势。

从专利数量上来说,爱旭遥遥领先。但Maxeon公司手握很多“根技术”,即底层技术。

但是如果中环干TOPCon,一定是没有什么出路的,作为组件后期之秀,如果靠TOPCon产品一定只能是低价,会继续拖累盈利,而且很难再有什么大的破局能力。

这会极大拖累组件战略和硅片日益不利的尴尬局面。

于是乎,中环就要另辟蹊径。

爱旭,恰恰就给了中环这样的榜样。

一家靠BC起家,把组件业务做得风生水起的“新组件龙头”,从此不再靠低价,而且大头是在海外市场。

可以说,爱旭至今是唯一做到的,亘古未有。

中环,也要走这一条路径。

因为在TOPCon上厮杀,中环大概率是血肉模糊和无力扭转乾坤的。

这才是本质。

一条如何快速、不靠低价把组件业务干好的路径。

于是乎,这条路,看起来就像隆基走完的路。

从硅片到组件一体化,隆基早已完成,成为组件龙头。

中环这条路,亦步亦趋走晚了数年。

BC 布局也晚了两年。

所以,也就有了,在隆基面前,中环早已不是那个“最大竞争者”的中环了。

只是一个追赶者,甚至遥不可及的追赶者。

04

中环只能靠自己

中环还有钱吗?

有钱,但不多。

中环货币资金只有110亿(包括交易性金融资产),远低于隆基的526亿,通威300亿和晶科的300亿。

如果要干BC,至少前后投入50亿。

硅片此前不亏现金了,但是现在硅片啥情况大家都清楚,恐怕很难,至少正向现金流很难。

BC技术爬坡至少一年多,不可能有正向。

TOPCon这块或许有一些,但不多。

半导体的资金回不到光伏板块。

为此,前段时间,中环拟申请统一注册发行50亿元银行间债券市场债务融资工具。

加上现在讲起BC的故事,从地方、银行搞点钱,应该不太难。

有人说,如果中环领先半导体上市了,意味着股权价值可能达到300亿,这也是最近中环能顶住的主要原因。

但同样一个灵魂拷问,TCL系持有约10%领先,相当于当年投资中环收回一大半,那么,没有亏掉裤衩的TCL系,万一中环不行了,还会死磕吗?

这是一个问题。

05

BC专利费收费的故事

能不能讲的起来

最好讲的故事,当然是BC专利收费的故事。

毕竟,中环旗下公司从BC之王爱旭手中收取了专利费,5年共计16.5亿。

但,这里的问题是,爱旭支付给中环子公司的专利费,不涉及反向授权,也就是说,如果中环要干BC,也得绕着爱旭的专利走,否则就要被收费。毕竟,从专利数量来看,爱旭是第一的,首创分置法工艺,引领了BC技术大规模低成本的产业化路径。

这也是爱旭支付专利费的初衷之一,尊重知识产权的价值。

此外,作为目前BC出货规模最大的企业隆基来说,也没有听说要“支付”给中环专利费。

当然,中环可以倡导收取专利费,但前提是,自身也得尊重专利价值。

这是相互的。

摆在中环眼前的是:每一条路似乎都是路。但定睛一看,每一条路,似乎又都是死局。

对于中环来说,有两个榜样:

隆基和爱旭。这两个榜样亦敌亦友,短期把BC朋友圈做大,所以可以化干戈为玉帛,但成败就是成败,容不得讲故事。

中环要和时间赛跑,也要和行业赛跑,更要和自己干涸的现金流赛跑。

左右摇摆的中环,已经失去太多时间和定数。

光伏硅片的血是止不住了。中环真正的故事,其实只有半导体大硅片。

否则,早已大败局,命中注定。

VIP复盘网

VIP复盘网