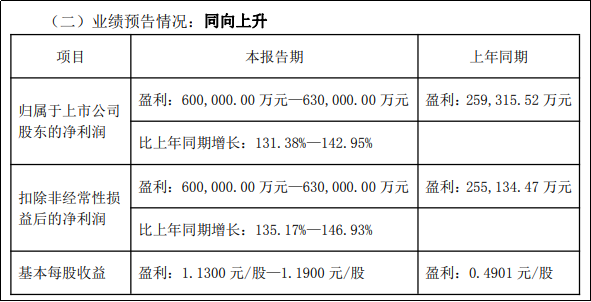

华夏能源网获悉,7月2日晚间,盐湖股份(SZ:000792)发布2026年上半年业绩预告,预计实现净利润60亿元—63亿元,同比增长131.38%—142.95%;基本收益1.13元/股—1.19元/股,上年同期盈利0.49元/股。

盐湖股份的主营业务主要包括氯化钾和碳酸锂两大板块,而今年上半年公司利润大幅上升,也主要得益于这两大业务的量价齐升。

盐湖股份在公告中表示,钾肥是公司的第一大核心产品,持续发挥稳定现金流作用。今年上半年,公司氯化钾产量约168.17万吨,销量约224.73万吨,销量显著高于当期产量。

公司还称,2025年钾肥市场行情偏弱,盐湖股份年末氯化钾商品库存累积至117万吨。进入2026年春耕阶段,全球钾肥供给收紧,再加上国内农业刚需释放,公司抓住价格高位窗口期消化前期库存、实现盈利。

碳酸锂业务是本次半年业绩预告最大的增长引擎。盐湖股份称,2025年9月底,公司4万吨/年基础锂盐项目实现投产,在2026年上半年开始进入稳定量产。数据显示,今年上半年,公司碳酸锂产量约4.94万吨,销量约3.91万吨。

另外,碳酸锂价格的上涨也对公司的业绩增长起到了很大的支撑作用。盐湖股份称,2026年年初,碳酸锂报价为11.7万元/吨,年中涨至20万元/吨,是今年目前最高价位,上半年价格整体在高位来回波动。

值得注意的是,相对于今年一季度,二季度的净利润增速明显放缓。数据显示,一季度,公司实现净利润30.27亿元,二季度实现净利润约为29.73亿元至32.73亿元,环比增速不足10%,若按下限计算还出现微幅下滑。

另外,公司二季度氯化钾销量约91.76万吨,较一季度的132.97万吨明显下滑;碳酸锂二季度销量约2.23万吨,对比同期约2.99万吨的推算产量,部分新增产能或转为库存。

公开资料显示,盐湖股份成立于1958年,1997年在深交所上市,控股股东为中国五矿集团。

截至7月3日收盘,盐湖股份报29.41元/股,跌2.55%,总市值约1556.25亿元。

VIP复盘网

VIP复盘网