核心观点

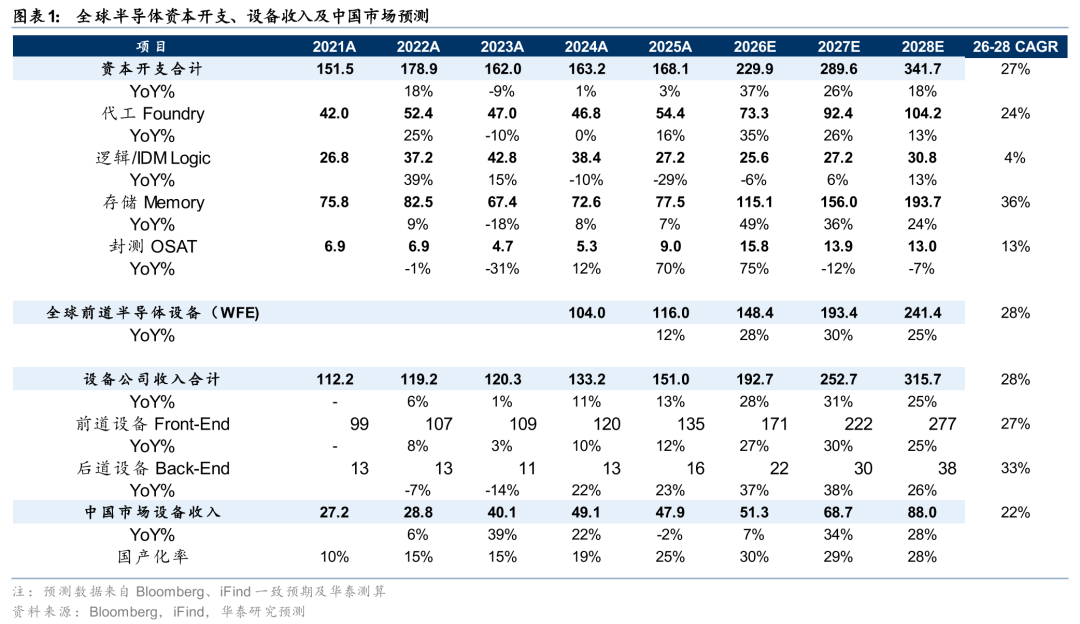

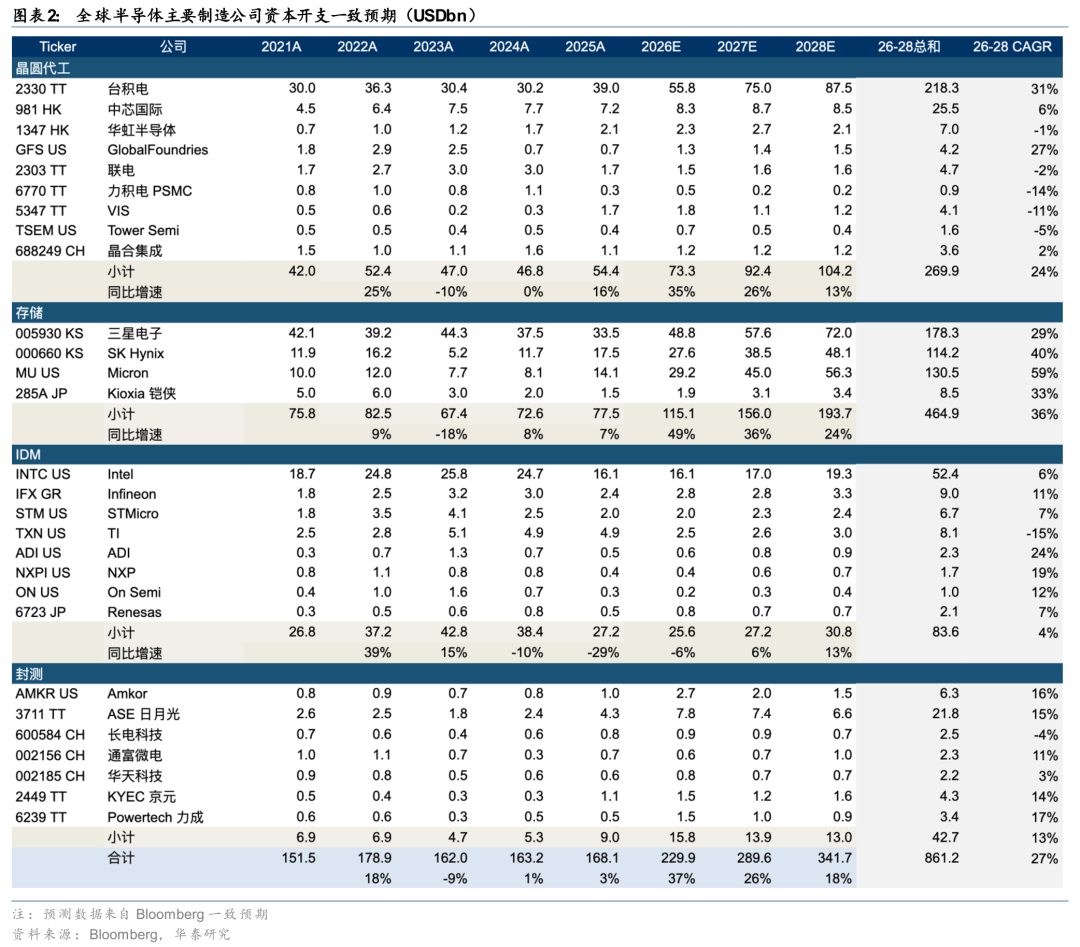

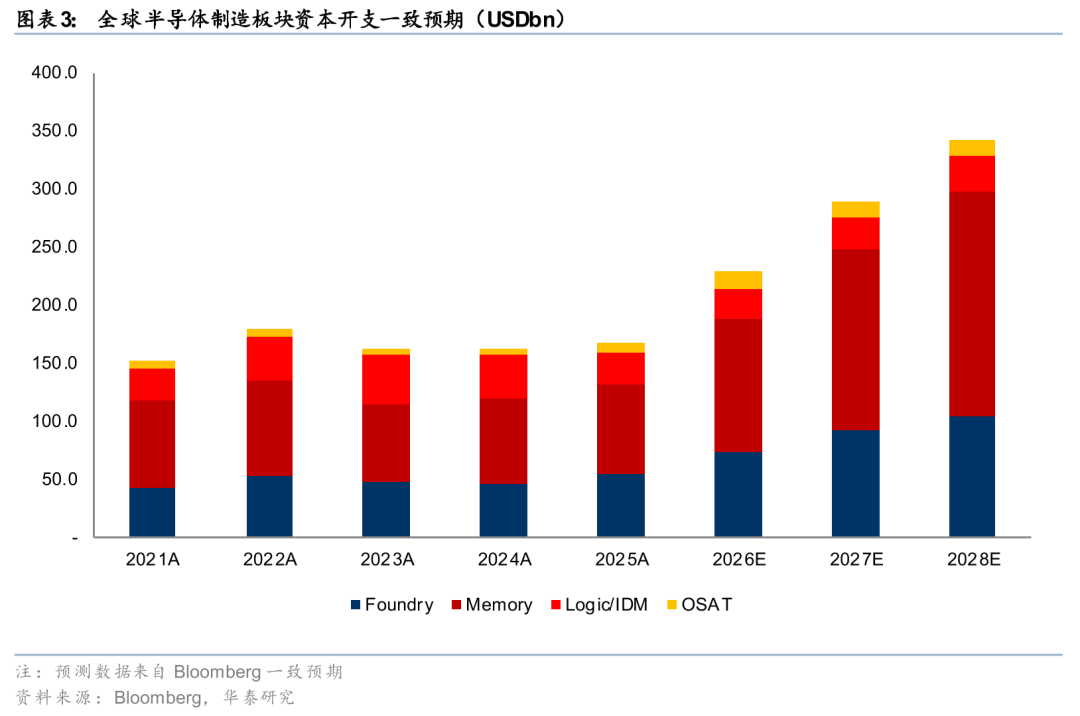

根据我们对全球31家半导体制造公司资本开支和25家半导体设备企业增长预期的统计,我们预测:1)2028年全球半导体制造企业资本开支有望达到3,417亿美元,较 2025 年的 1,681.0 亿美元大幅增长 103.3%(实现翻倍)。资本开支的大幅上调直接传导至设备端,2)2028年全球前道半导体设备市场(WFE)规模达到2,414亿美元,较2025年增长约108%;3)2028年全球后道半导体设备市场规模约383亿美元,较 2025 年的 161.6 亿美元大幅增长 136.9%,按下游需求排序,存储( 150%)> 晶圆代工(91.4%)。中国市场在经历了2025/2026去库存以后,2027年有望恢复强劲增长。

2028存储CAPEX预计较25年增长150%,超级周期成主引擎

我们预测存储资本开支2026-2028同比 49%/ 36%/ 24%,至1,151/1,560/1,937亿美元,2026-2028 CAGR约 36%。2028年存储资本开支较 2025 年的 774.6 亿美元大幅增长 150.1%(增至 2.5 倍),其占总资本开支的比重也由 2025 年的 46.1% 大幅跃升至 56.7%,成为本轮周期上修的核心驱动力。核心驱动主要来自用于新一代 AI 服务器的 HBM4、高密推理 DRAM 以及全球 NAND 的结构性扩产。此外,2026 年 6 月三星与 SK 海力士相继公布了重磅的韩国本土中长期扩产计划(分别拟投资约 2,655 万亿韩元和 1,100 万亿韩元),若后续大幅扩产逐步落地,存储资本开支仍有进一步上调的空间。存储扩产对设备的拉动集中在薄膜沉积、刻蚀、先进键合等环节,存储敞口较高的弹性高。

2028代工CAPEX预计较25年增长91%,先进逻辑/封装增长强劲

我们预测晶圆代工资本开支2026-2028同比 35%/ 26%/ 13%,至733/924/1,042亿美元(2026-2028 CAGR约 24%)。看好2nm/3nm新一代GPU推动先进逻辑代工新一轮扩产,N2量产爬坡、A16/A14导入,拉动光刻、刻蚀、沉积与量检测的设备用量提升(ASML、KLA、AMAT、LAM、东京电子)。先进封装方面,1)预计CoWoS等先进封装产能继续扩张,看好Foundry、IDM与OSAT同步扩产,拉动键合、晶圆减薄、切割、塑封等后道设备需求;2)看好台积电CoPoS路径带动激光打孔、电镀、量测等设备增量需求。

中国市场:经历2025/2026去库存以后,2027有望恢复强劲增长

我们认为中国半导体设备市场在经历了2023/2024的提前囤货,2025/2026的去库存之后,在长鑫、长存扩产的拉动下,2027年有望恢复强劲增长。以海外6家设备公司中国区收入与本土主要A股设备公司收入测算,预计中国设备市场规模2026-2028E约513/687/880亿美元,对应同比约 7%/ 34%/ 28%,2028E国产化率达28%。据iFind一致预期及华泰测算,主要A股上市设备公司收入合计预计由2025年的约854亿元增至2028E的约1,793亿元(复合增速约 28%),2026年归母净利润同比增速预计约 47%。

风险提示:AI资本开支不及预期;地缘政治与出口管制升级;HBM4量产、High-NA普及与先进封装落地慢于预期。

正文

资本开支结构性扩张驱动设备投资延续上行

我们基于产业链自下而上测算,预测全球主要半导体制造企业总资本开支2026-2028同比 37%/ 26%/ 18%至2,299/2,896/3,417亿美元(2026-2028复合 27%),对应全球主要设备公司收入由2025年的1,510亿美元增至2028E的3,157亿美元(复合 28%,前道 27%、后道 33%)。

存储超级周期:本轮设备上行的主要引擎

存储是本轮设备上行的主要引擎。预计2026-2028存储资本开支复合增速约 36%,2028E达1,937亿美元。2026年6月,三星与SK海力士相继公布韩国本土中长期扩产计划:三星拟在韩国投资约2,655万亿韩元,其中平泽、龙仁等半导体集群及区域半导体/HBM项目是重要方向;SK海力士提出约1,100万亿韩元中长期投资,覆盖龙仁半导体集群、清州及西南地区,若三星、海力士大幅扩产,存储资本开支或仍有上调空间。存储扩产对设备的拉动集中在薄膜沉积、刻蚀、键合等,存储敞口较高的弹性高。

AI先进逻辑与先进封装:第二条上行主线

先进逻辑是第二条主线。我们预测晶圆代工资本开支2026-2028同比 35%/ 26%/ 13%,至733/924/1,042亿美元(2026-2028 CAGR约 24%)。

先进逻辑代工龙头资本开支显著扩张,N2量产爬坡、A16/A14节点导入,对应光刻、刻蚀、沉积与量检测的设备用量提升。先进封装是逻辑主线的延伸。先进封装产能持续成为AI芯片出货的瓶颈,我们预计CoWoS等先进封装产能继续扩张,并看好晶圆代工与IDM、OSAT同步加入扩产,拉动键合、晶圆减薄、切割、塑封等后道设备需求。此外,CoPoS有望成为下一代大尺寸封装方向,台积电将逐步导入,带动面板级涂胶显影、键合、检测等新设备需求。

资本开支向设备需求传导,我们测算全球设备公司收入由2025年的1,510亿美元增至2028E的3,157亿美元(2026-2028 CAGR约 28%),其中前道约 27%、后道约 33%,后道(测试 先进封装)弹性高于前道。下文按存储、AI先进逻辑两条主线及中国市场,分别拆解资本开支与设备受益。

中国:国产化进入深水区,有望受益海外设备供不应求的外溢效应

中国仍是全球最大的设备市场之一,以海外6家设备公司中国区收入与本土主要A股设备公司收入测算的国产化率,1Q26约27%、同比 12pct。按年度口径测算,预计中国设备市场规模2026-2028E约513/687/880亿美元,对应同比约 7%/ 34%/ 28%,2028E国产化率达28%。本土设备龙头加速放量,主要A股上市设备公司收入合计由2025年的约854亿元增至2028E的约1,793亿元(2026-2028 CAGR约 28%),快于全球设备行业;归母净利润弹性更高,2026年一致预期同比增速约 47%(合计由2025年的约137亿元增至2026E的约201亿元)。近期全球扩产挤占海外设备产能、交期延长,我们看好中国晶圆厂、存储更多引入本土设备以保障扩产节奏。未来,长鑫存储、长江存储加速扩产或带动国产存储设备需求。

风险提示

AI资本开支不及预期:若2027-28年AI算力需求系统性回落,存储与先进逻辑资本开支或明显放缓,设备投资上修难以兑现。

技术路线与节奏不确定:HBM4量产节奏、High-NA EUV普及速度、GAA向CFET演进时间表存在不确定性。

先进封装落地慢于预期:CoWoS等产能爬坡与良率问题可能延后后道设备需求释放。

VIP复盘网

VIP复盘网