永太科技

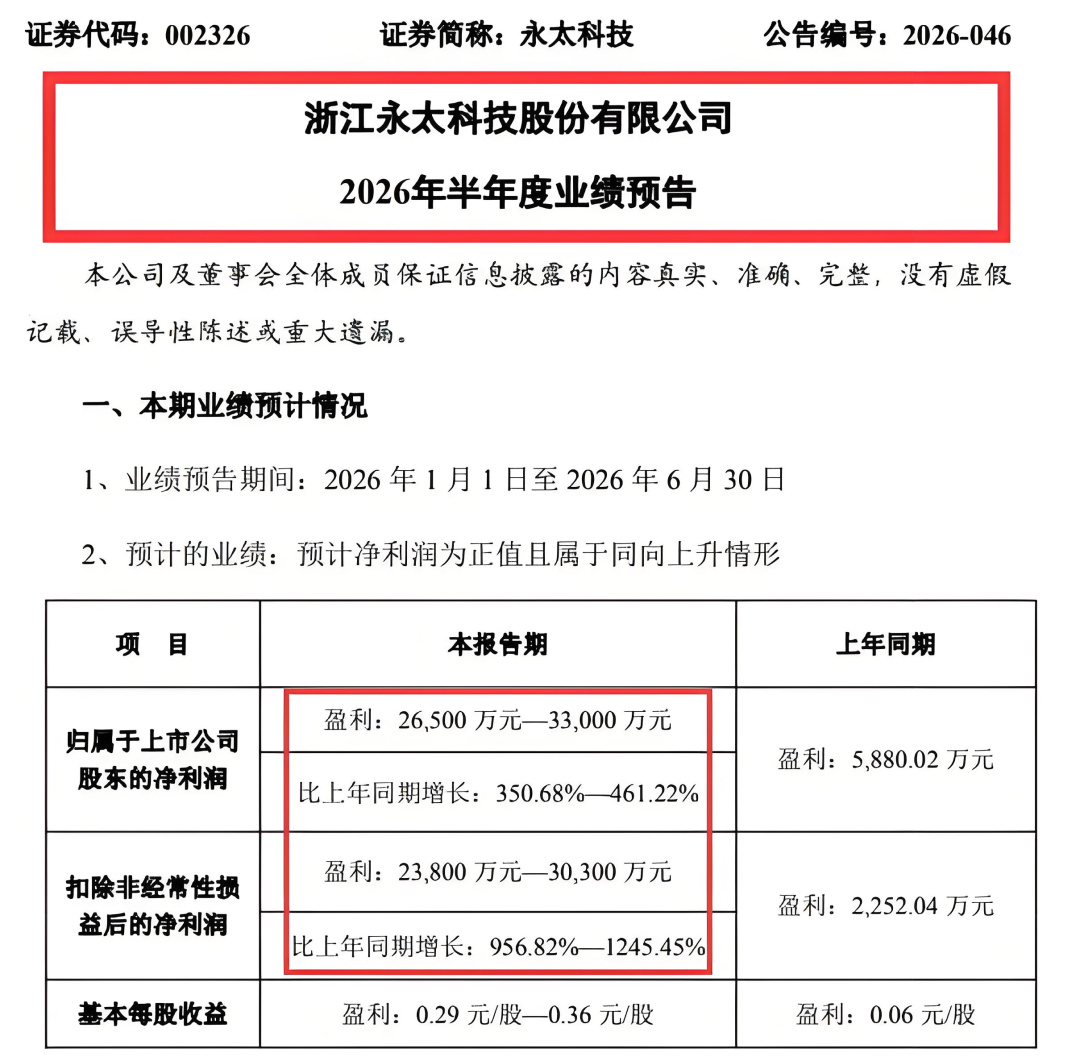

7月3日消息,近日,永太科技发布业绩预告,公司预计2026年上半年归母净利润为2.65亿元—3.3亿元,同比增长350.68%—461.22%;扣非净利润为2.38亿元—3.03亿元,同比增长956.82%—1245.45%;基本每股收益增长至0.29元/股—0.36元/股。

今年以来,永太科技业绩复苏态势显现。在第一季度,公司实现营收16.93亿元,同比增长59.70%;归母净利润1.05亿元,同比增长889.50%。上半年业绩在第一季度基础上进一步加速,复苏势头强劲。

作为氟化工领域头部企业,永太科技创立于1999年10月,2009年12月登陆深交所主板,2023年7月在伦敦交易所挂牌上市,实现“深圳 伦敦”两地上市布局。目前主营业务覆盖新能源锂电材料、医药及植物保护等板块。其中,锂电材料为第一大业务板块,2025年板块营收占比约40%。

回溯过去两年,锂电材料行业经历了一轮剧烈的周期调整,上游原材料价格大幅波动,中下游环节产能过剩压力凸显,不少企业陷入营收下滑、亏损扩大的困境。在此背景下,永太科技锚定储能赛道,六氟磷酸锂、双氟磺酰亚胺锂(LiFSI)、碳酸亚乙烯酯(VC)以及配套电解液产品,正是当前储能电池量产线上需求量最大、技术迭代最快的关键材料品类。

对于业绩变动的原因,永太科技指出:报告期内,受益于新能源汽车及储能市场需求的快速增长,公司六氟磷酸锂、双氟磺酰亚胺锂(LiFSI)、碳酸亚乙烯酯(VC)及电解液等锂电材料类核心产品销量与价格均同比提升;同时,2025年底新投产的5000吨/年的VC产能亦稳步释放,共同构成了营收规模扩大与经营效益持续向好的双重引擎,推动业绩实现同比增长。

6月初,公司全资子公司永太新能源与宁德时代签署电解液合作协议,预计在2026年至2028年分别向后者供应7万吨、15万吨、25万吨电解液产品,合计供货量约47万吨;6月25日,永太新能源再度拿下宁德时代VC长单,预计2027年至2029年交付数量分别为2万吨(±5%)、3万吨(±10%)、4万吨(±12%),若不考虑浮动因素,三年合计供应规模约9万吨。

随着后续储能行业AI算力配套、长时储能等新场景的持续爆发,永太科技依托现有材料平台优势,有望在2026年下半年延续这一高增长态势,成为储能材料赛道的又一匹核心黑马

VIP复盘网

VIP复盘网