AI 算力引爆MLCC超级周期:全面涨价开启,海内外大厂开启高端产能竞速赛

时间:2026-07-03 06:55

上述文章报告出品方/作者:电子发烧友网;仅供参考,投资者应独立决策并承担投资风险。

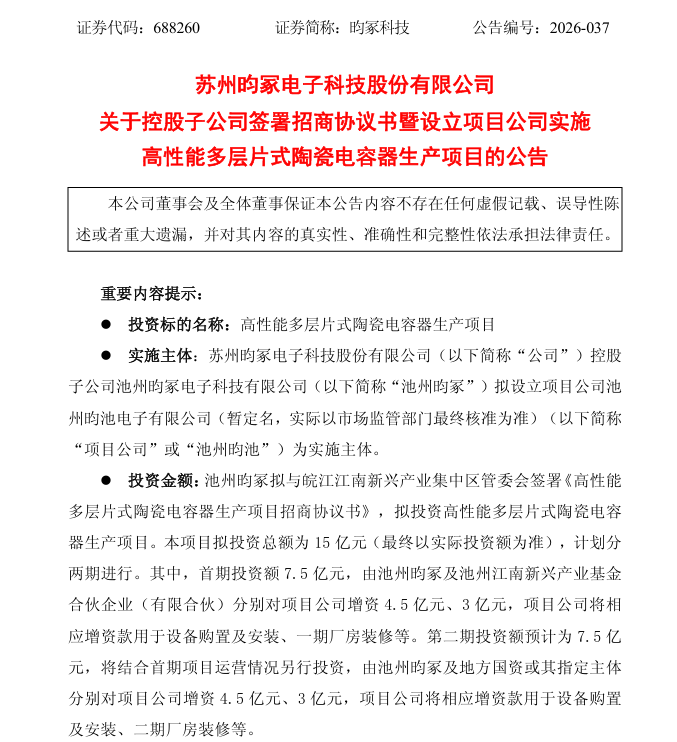

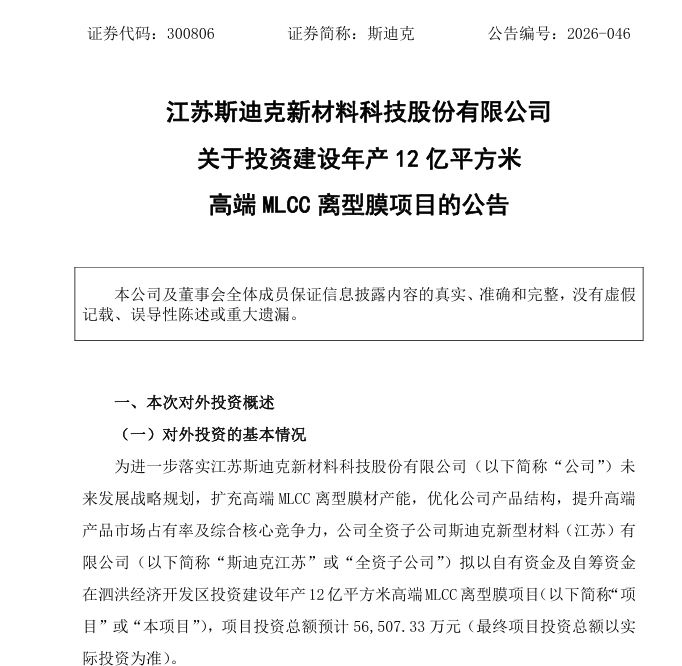

在经过AI需求爆发,订单暴涨之后,多层片式陶瓷电容器(以下简称“MLCC”)进入涨价周期。与此同时,海内外头部厂商同步开启大额扩产布局。一场围绕高端MLCC的扩产与技术竞赛逐渐拉开帷幕。伴随高端 MLCC 供货持续紧张,行业涨价信号已经明确释放。就在近期,MLCC龙头国巨宣布自7月1日起对全系列产品线进行涨价,涵盖MLCC、铝电解电容、钽质电容等,这是国巨近年来调涨范围最大的一波。与此同时,京瓷、村田、三星电机、太阳诱电等海外大厂也相继发布调价通知,其中太阳诱电5月1日已执行涨价;为了应对白银等原材料价格大幅上涨所带来的成本压力,京瓷也已针对部分产品完成调价,也已对部分产品实施价格调整。电子发烧友网了解到,除了已经公开涨价通知的企业,还有多家MLCC企业正在计划下半年涨价。结合本轮多家厂商的涨价公告,特别是国巨此次涨价并不局限于高端 AI 用 MLCC,而是将铝电解、钽电容等全线产品纳入涨价范围,这也打破行业此前针对高端紧缺型号小幅调价的阶段,释放出全品类普涨的信号。根据业内公开消息,MLCC中高容、车规及工业级产品涨价幅度约为10%—20%,AI服务器用的高容MLCC涨幅普遍达到15%—35%,部分稀缺型号现货报价甚至翻倍。如今,MLCC 在 AI 服务器 BOM 中的成本占比显著提升,摩根士丹利拆解英伟达 Rubin 架构物料成本的数据显示,相较于上一代 GB300 机型,整套机架 MLCC 价值由 1530 美元增至 4320 美元,涨幅 182%。很多人误以为只是 AI 服务器用的电容数量暴涨才引发缺货,但业内人士指出,算力级高端 MLCC 的痛点在于生产良率偏低,生产 1 颗高端 MLCC 要耗费的产线产能,相当于 5-10 颗普通消费级中容 MLCC。各大原厂为优先锁定高附加值的 AI 算力订单,供需缺口不断扩大,最终催生了这一轮大范围的元器件涨价行情。随着AI服务器、智能手机及智能汽车等下游应用领域的持续扩张,MLCC市场需求保持强劲增长态势。据中国电子元件行业协会预测,2026年全球MLCC市场规模预计将达到1341亿元人民币,同比增长约16.5%;至2030年,该市场规模将进一步攀升至2129亿元,2025年至2030年间的复合年增长率(CAGR)为13.1%。面对量价齐升的行业红利与供应链自主可控的发展需求,日系龙头率先抛出千亿级扩产计划,国内 MLCC 制造、上游材料企业同步开启大额投资,全方位布局高端产能。7月1日,京瓷总裁兼首席执行官作岛史朗宣布,公司计划在未来七年(截至2031财年)投入1000亿日元(约合42亿元人民币),用于扩大AI服务器所需MLCC的产能。该投资将重点部署于京瓷位于鹿儿岛的核心生产基地,目前新建厂房已正式投产,后续还将持续添置先进生产设备。当前,国内中低端MLCC产能已逐步实现自主供应,与日韩企业相比,国产产品在高频、高容、微型化等技术维度尚存差距。在国内企业中,昀冢科技于6月24日发布扩产公告,旗下子公司池州昀冢计划总投资 15 亿元落地高性能MLCC生产项目。预计昀冢科技项目建成投产后,将大幅提升国内高端算力 MLCC 量产规模,打破日系厂商在高端 MLCC 领域的垄断格局,依托本土化交付、定制化研发的优势切入国内 AI 硬件供应链,填补国产高端 MLCC 的产能空白。MLCC 的产能扩张离不开上游关键材料的配套支撑,MLCC材料龙头企业斯迪克在6月16日宣布公司投资 5.65 亿元布局年产12亿平方米高端MLCC离型膜项目,建设年产 12 亿平方米高端离型膜产线。该项目将在公司原有MLCC离型膜成熟产能基础上实施产能扩建,新增产能重点聚焦中高端、超高端MLCC离型膜产品。斯迪克在公告中指出,当前行业低端普通MLCC离型膜同质化竞争激烈、盈利空间狭窄,而适配车 载、AI服务器、高端通信场景的中高端产品技术壁垒高、附加值高、盈利性好、客户粘性高,是行业核心发展方向,也是公司未来核心的业绩增长引擎。离型膜是MLCC的核心基材,斯迪克表示,目前公司现有MLCC离型膜生产线产能利用率较高,现有产能已无法充分承接下游客户的增量订单需求。从技术层面看MLCC离型膜是决定叠层精度与量产良率的关键材料。当前,国内超高端、车规级、高精度MLCC离型膜领域技术门槛高、认证周期长,本土量产企业稀缺、有效产能不足,长期高度依赖海外进口,特别是1μm 以下超薄高端离型膜长期依赖进口。随着斯迪克项目建成后,公司中高端MLCC 离型膜产能占比将提升至80%,其中1μm以下超高端产品产能占比超10%。短期来看,受限于AI服务器等需求持续未来两年高端 MLCC供需紧张、涨价趋势仍将延续。从此次头部企业的扩产计划来看,随着新增产能陆续释放,行业竞争将从产能比拼转向技术创新竞争,高性能 MLCC 将成为核心竞争力。

VIP复盘网

VIP复盘网