有朋友让看一下永鼎股份的财报,这就安排。江苏永鼎股份有限公司(股票简称:永鼎股份)系永鼎集团旗下核心企业,创建于1994年,1997年9月在上交所主板上市。永鼎股份是中国光缆行业首家民营上市公司,现已发展成为“光电交融、协同发展”的综合性企业。

永鼎股份旗下拥有数十家控股、参股公司和研发机构,并在全球十多个国家和地区设立分公司,跻身中国民营企业500强、中国民营企业制造业500强、中国电子元件百强企业、中国电子信息百强企业。

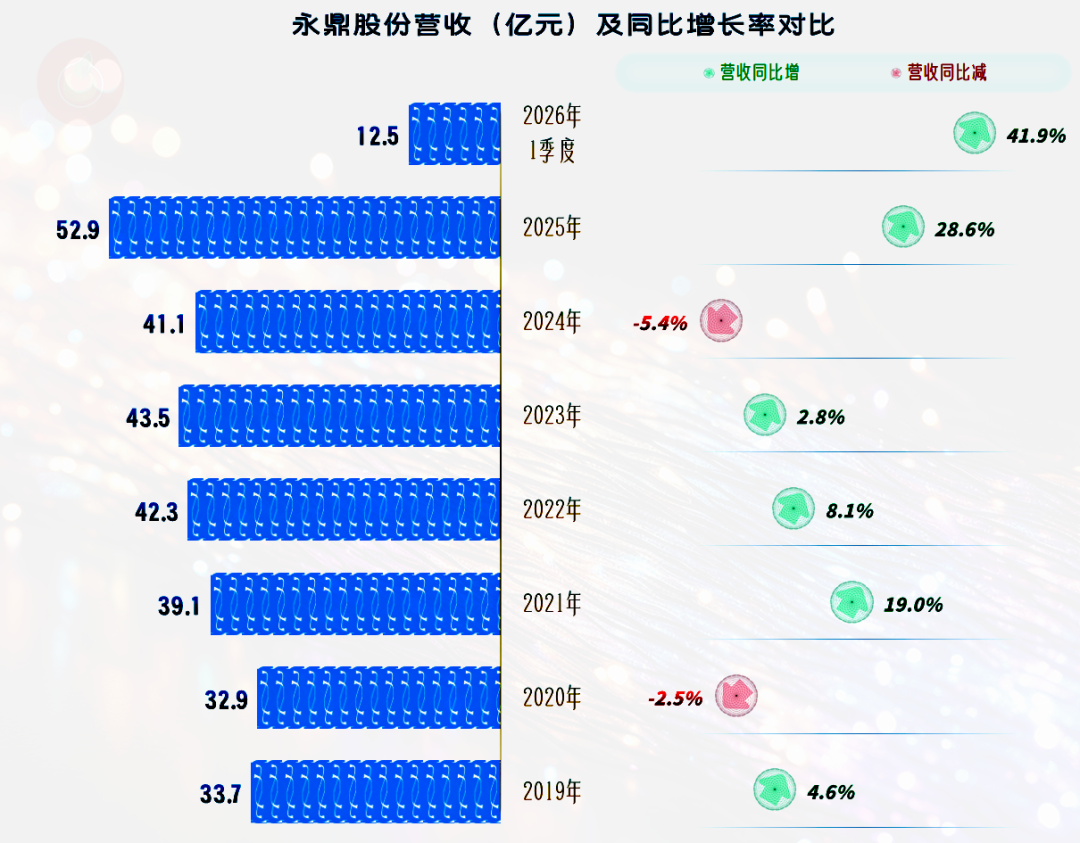

2025年,永鼎股份的营收较上年增长28.6%,不仅扭转了2024年下跌的不利形势,还一举突破50亿元大关,再创新纪录。2026年一季度的同比增速超四成,发展形势一片大好。

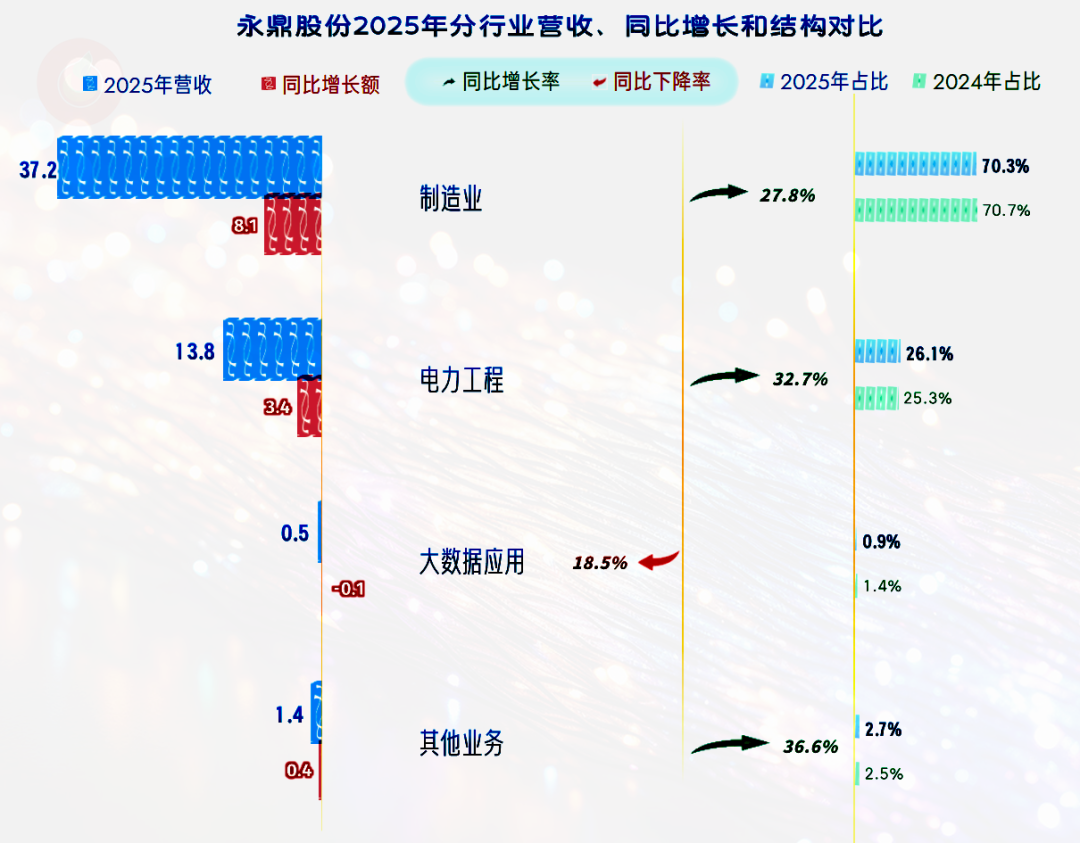

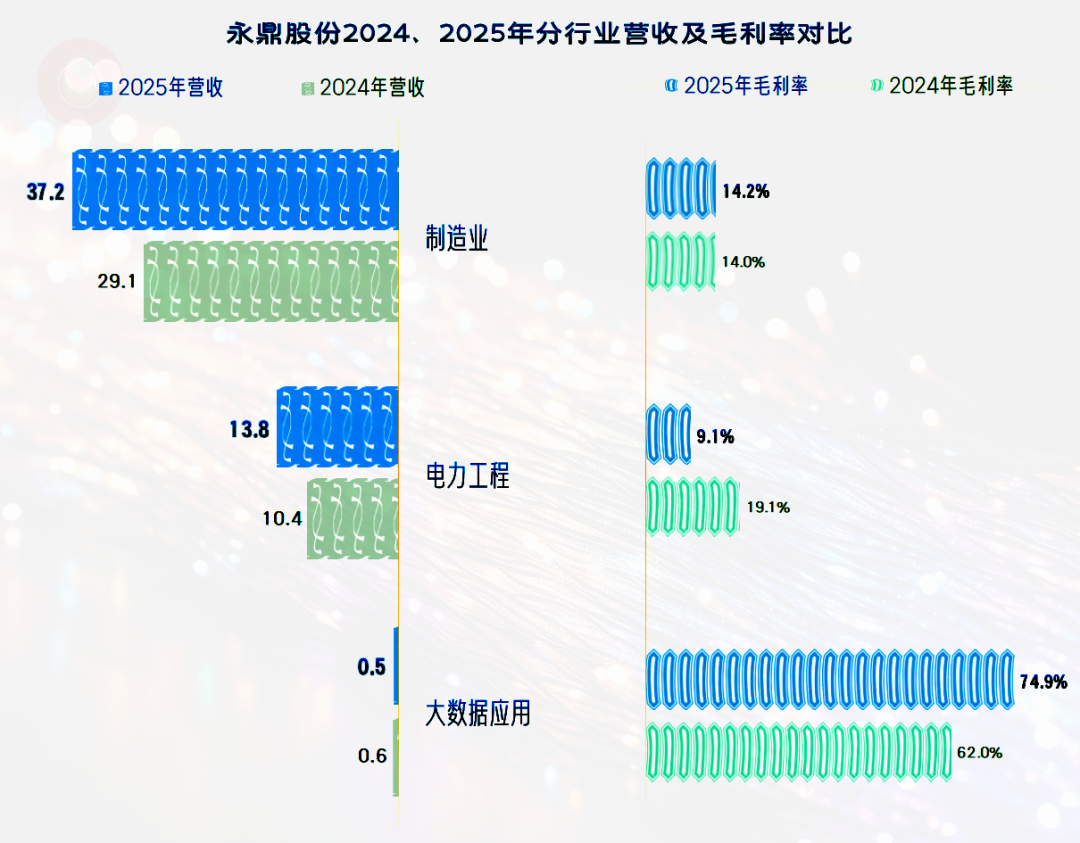

分行业来看,2025年除大数据应用行业下跌之外,制造业和电力工程两大行业的核心业务均实现较快增长,增长量上是制造业更高,增速上电力工程行业更领先。

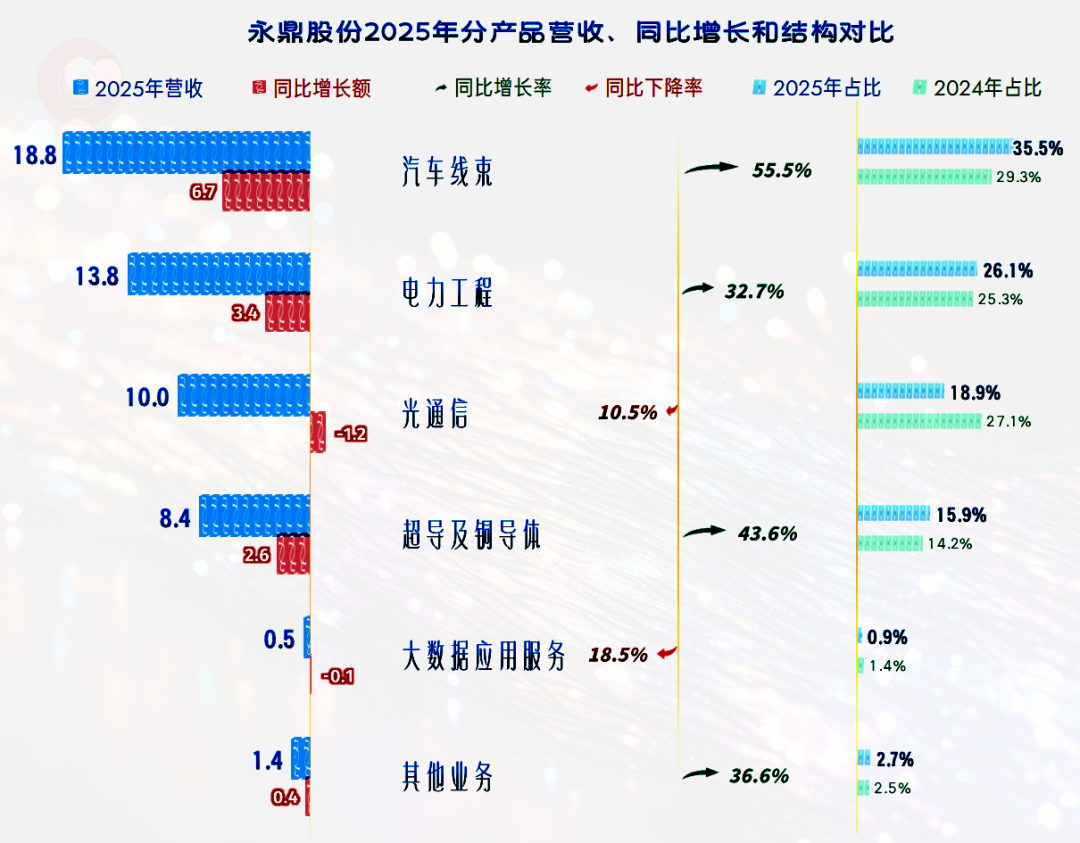

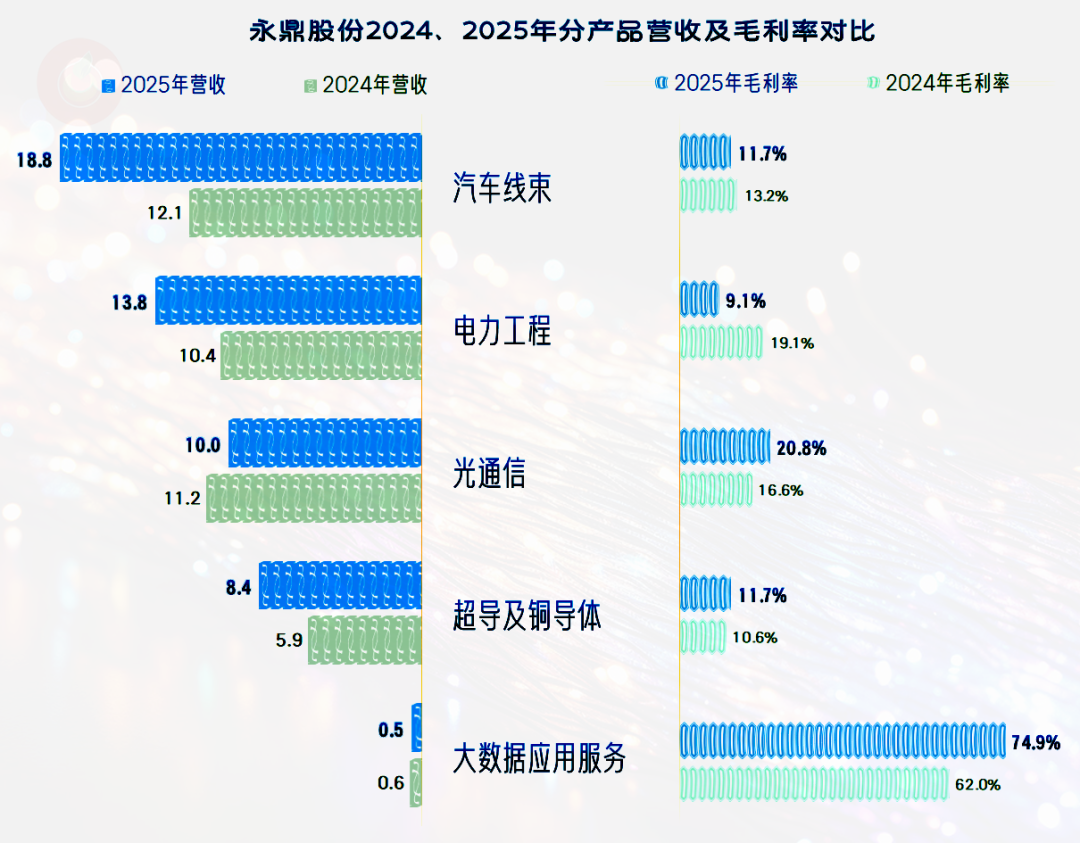

分产品来看,汽车线束的增速高达55.5%,占比超过1/3,巩固了第一大业务的核心地位;超导及铜导体业务的增速超过四成,也是重要的增长源。但光通信业务却下跌超一成,制造行业业务中各业务的增减波动和构成变化还是比较大的。

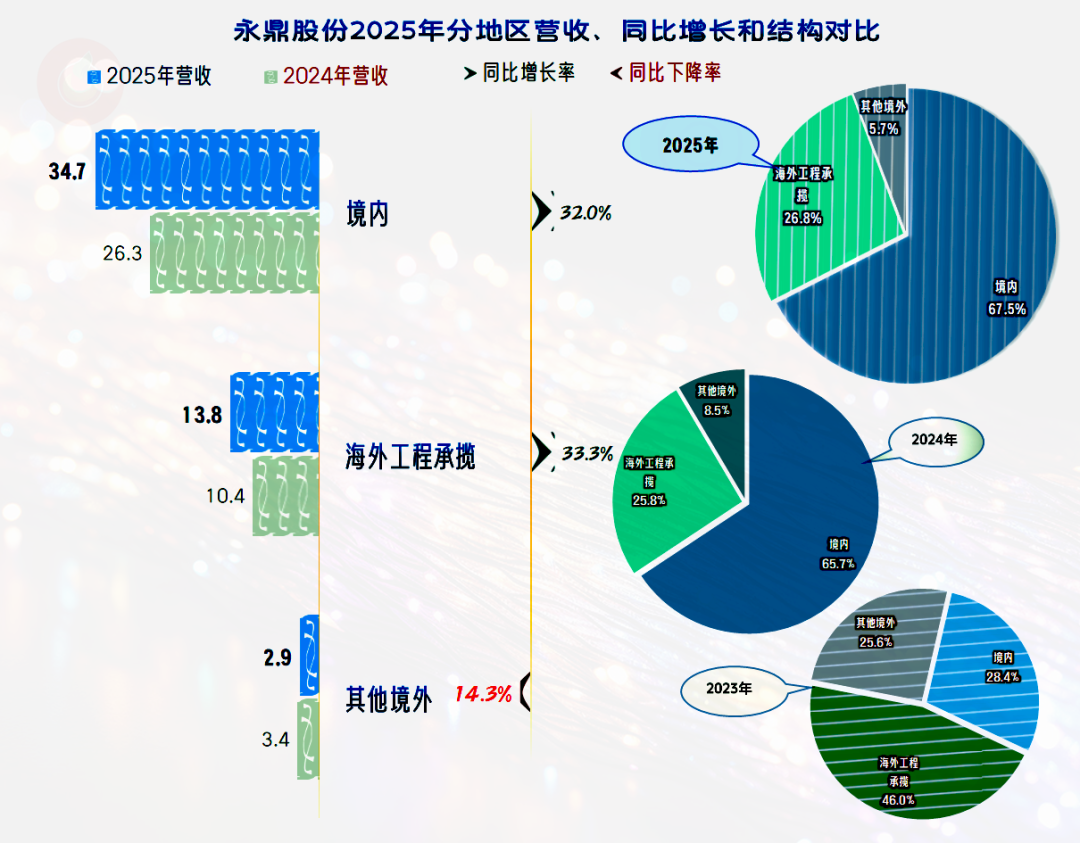

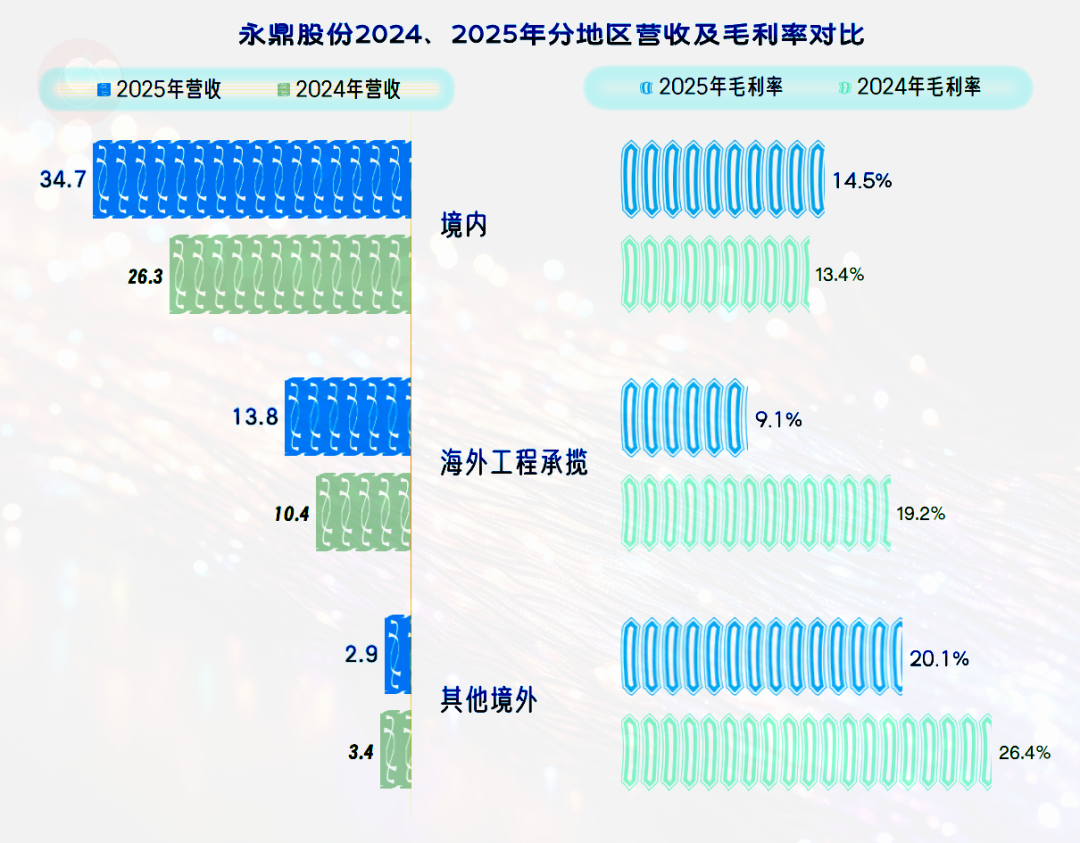

境内市场和海外工程承揽业务均是超三成的增长,其他境外市场的业务有所下跌,拖了一定的后腿。

从其业务分行业、产品和地区的营收构成看,永鼎股份确实称得上是一家具有较广互补业务的综合性企业,这个简介中的宣传不算夸张。

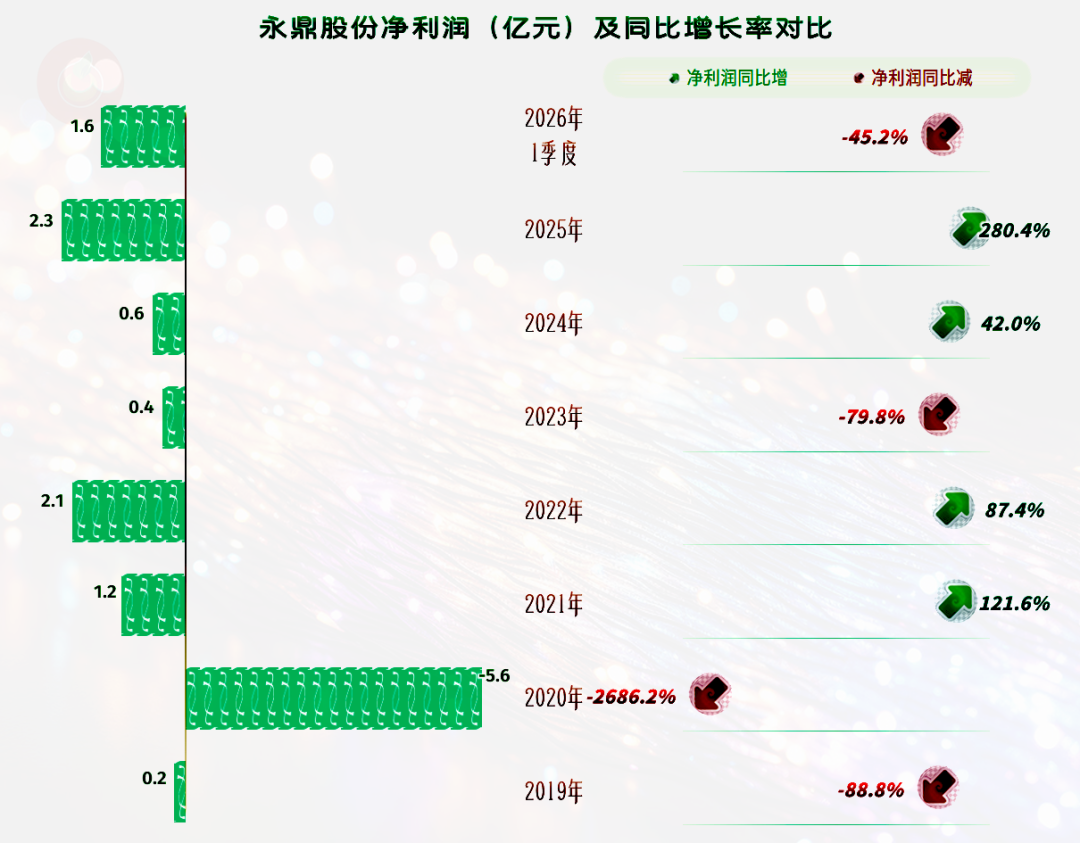

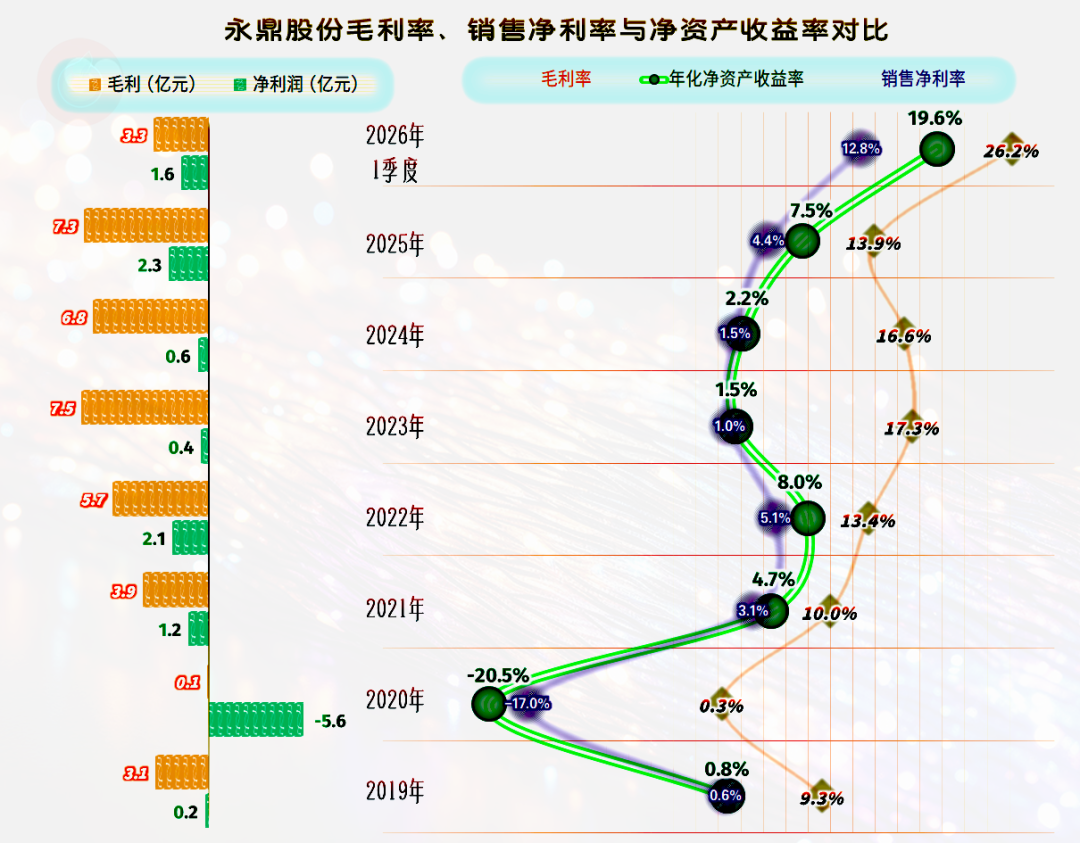

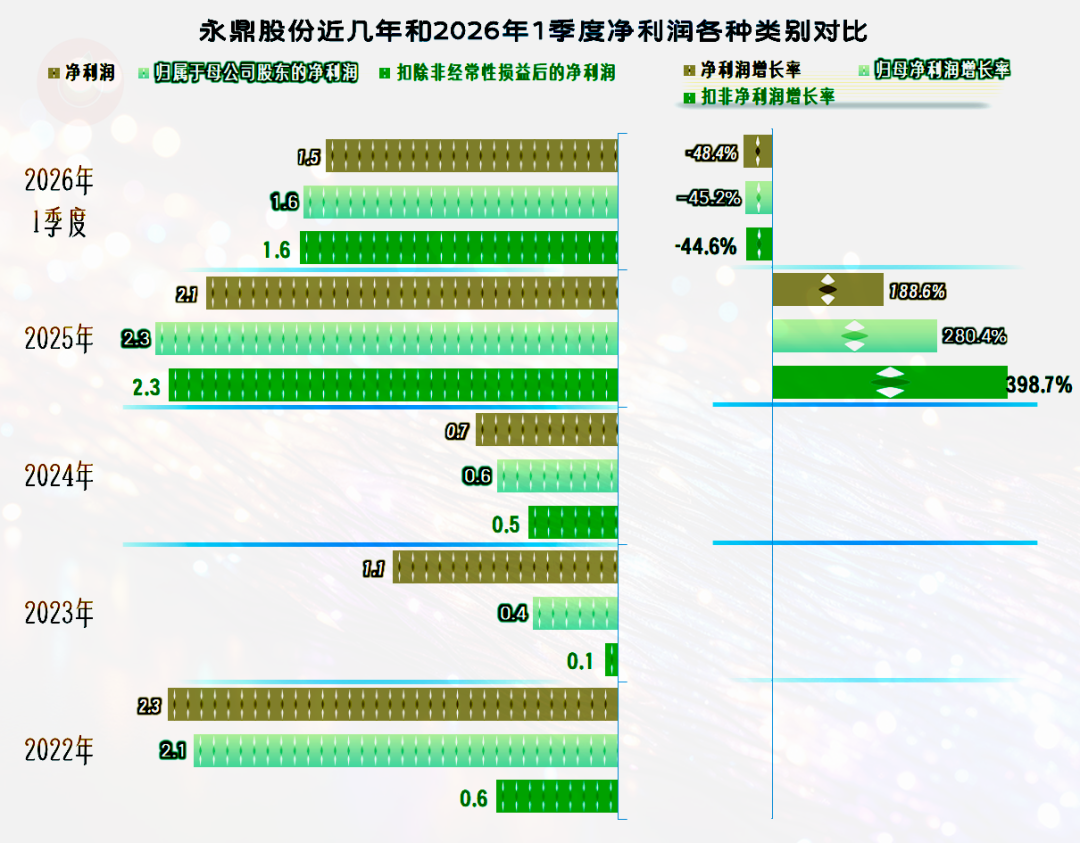

2025年的净利润较上年增长2.8倍,一扫前两年表现拉垮的不利局面,创下近年来的新高。2026年一季度就远超2025年一半,但却出现了同比大幅下跌。很明显,在净利润的方面,一定有需要细说的内容。

分季度来看,从2025年以来的营收就进入了同比增长状态,2026 年一季度已经进入按年度周期循环抬升的 “螺旋向上增长” 状态,增速仍超过四成,算是相当厉害的。二季度由于基数较高的问题,同比增速可能会有所回调。

净利润的表现就一言难尽了,2024年的四个季度都是微利,2025年看着全年的净利润创下了新高,但盈利主要集中在一季度,二季度和三季度仍然是微利,四季度还出现大额亏损。这正是2026年一季度净利润表现较好,但同比却是大幅下跌的原因所在。

仅看主营业务,2025年的盈利形势甚至不如2024年,上面看到大额盈利的一季度,主营业务却是亏损状态;只有二季度和三季度的主营业务在盈利,盈利空间还同比大幅收窄。

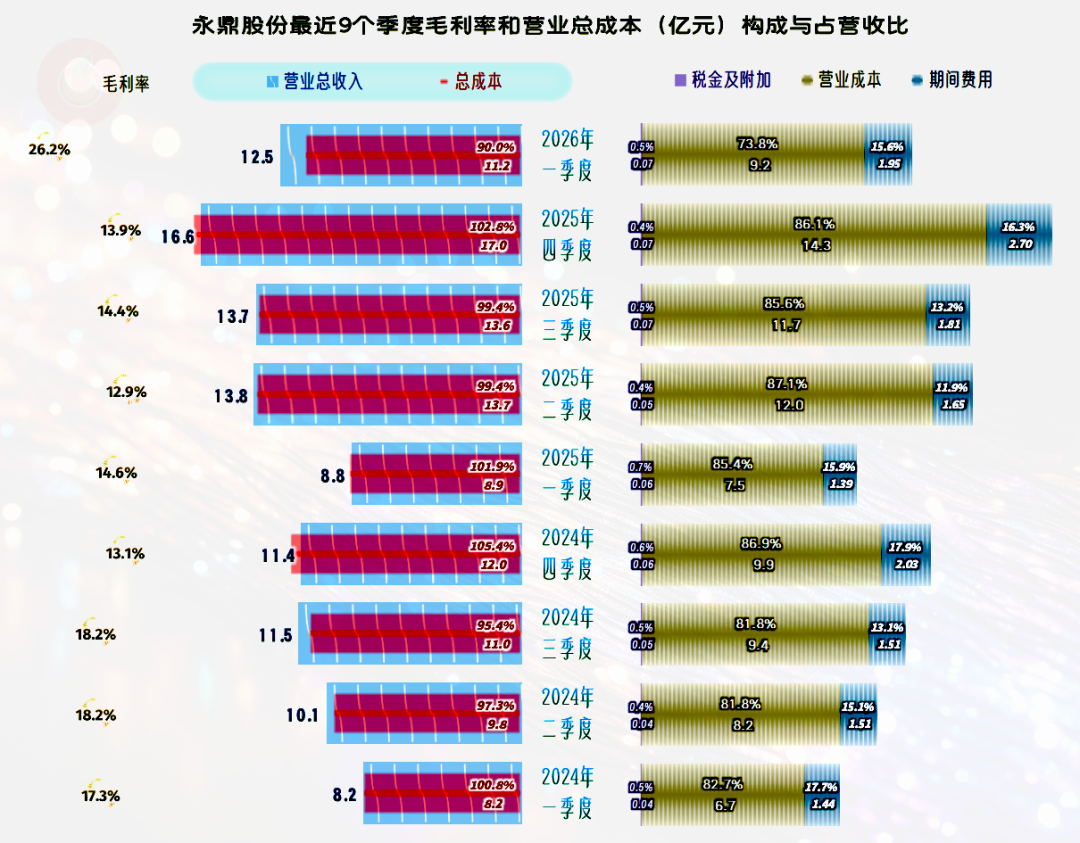

2026年一季度的主营业务盈利空间达到10个百分点,这一水平远高于前八个季度。

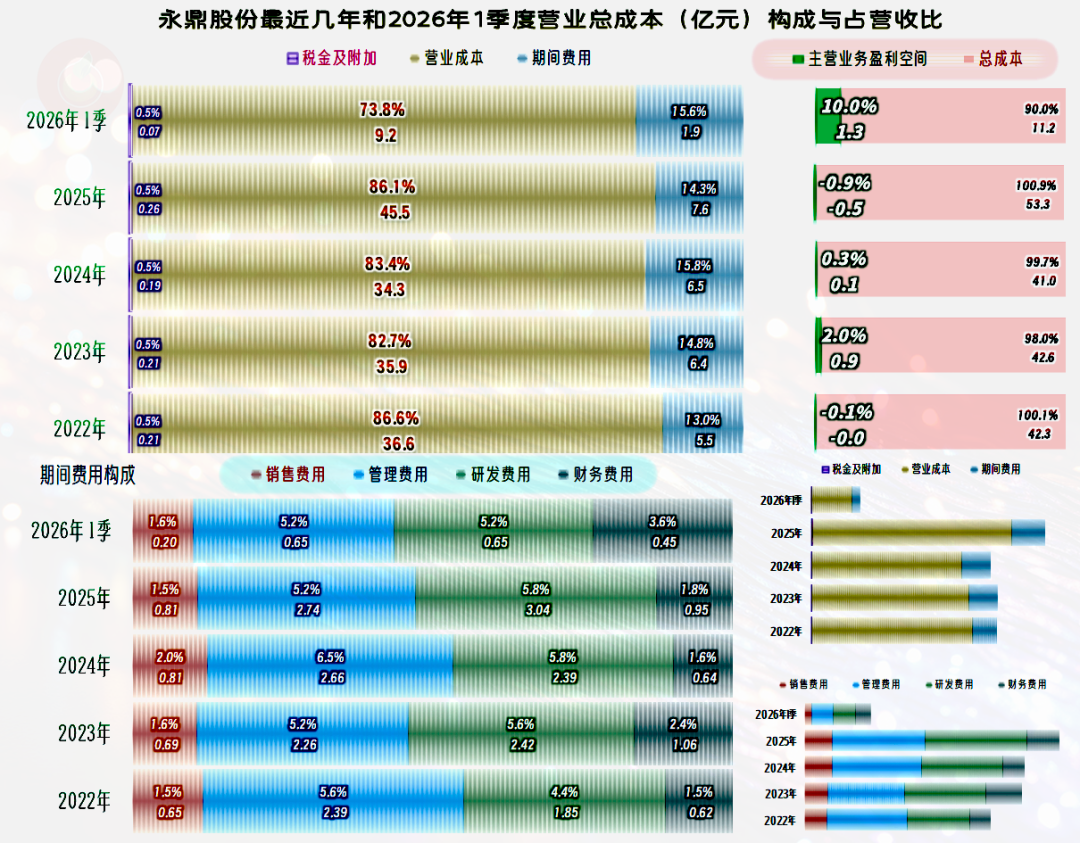

导致上述主营业务盈利空间变化的主要原因是毛利率的波动,从2024年四季度的毛利率下跌且长期处于14%左右的低位,对主营业务盈利能力造成了严重挤压。

2026年一季度除了营收同比大幅增长的影响之外,主要还是毛利率大幅反弹,促成了主营业务盈利能力的明显改善。

回头按年度看,2025年的毛利率较上年下滑2.7个百分点,其水平比前两年低,但高于2022年及以前几年。2026年一季度的毛利率同比大幅提升、近乎实现翻倍,这是多年不见的良好经营局面。

2023年和2024年的销售净利率及净资产收益率都是及格水平,2025年算是优秀级的水平,2026年一季度是极为优秀的高水平。

分行业来看,制造业的毛利率稳中有增,电力工程行业的毛利率下跌过半,大数据应用行业的毛利率极高,且在增长,可惜占比偏小。

2025年毛利率下跌的主要影响因素是电力工程行业表现较差,制造业对其抵消掉了一部分,大数据行业的占比虽然低,但仍有一定的贡献。

分产品看,毛利率也发生了分化,最大的单一业务——汽车线束的毛利率下滑,影响不小。光通信虽然是唯一营收下跌的主要业务,但其毛利率增长不错,毛利贡献和对平均毛利率的提升作用不小。超导及铜导体的毛利率有所增长,但其水平仍低于全年平均毛利率,只能说,2025年拖后腿的程度有所减轻。

分地区来看,境内市场的毛利率有所提升。境外的工程承揽和其他业务毛利率都在下跌,不同市场的毛利率差异偏大,也可以说成是互补性不错。

2025年的主营业务亏损0.9个百分点,前几年也是小额盈利或小额亏损状态,可以说,主营业务是靠着保本点在上下波动。2026年一季度的主营业务盈利情况确实不错,核心驱动是上游铜材等原材料价格下行,带动营业成本占营收比从2025年86.1%大幅回落至 73.8%,现在主要的问题就是这种良好的经营形势能否持续下去。

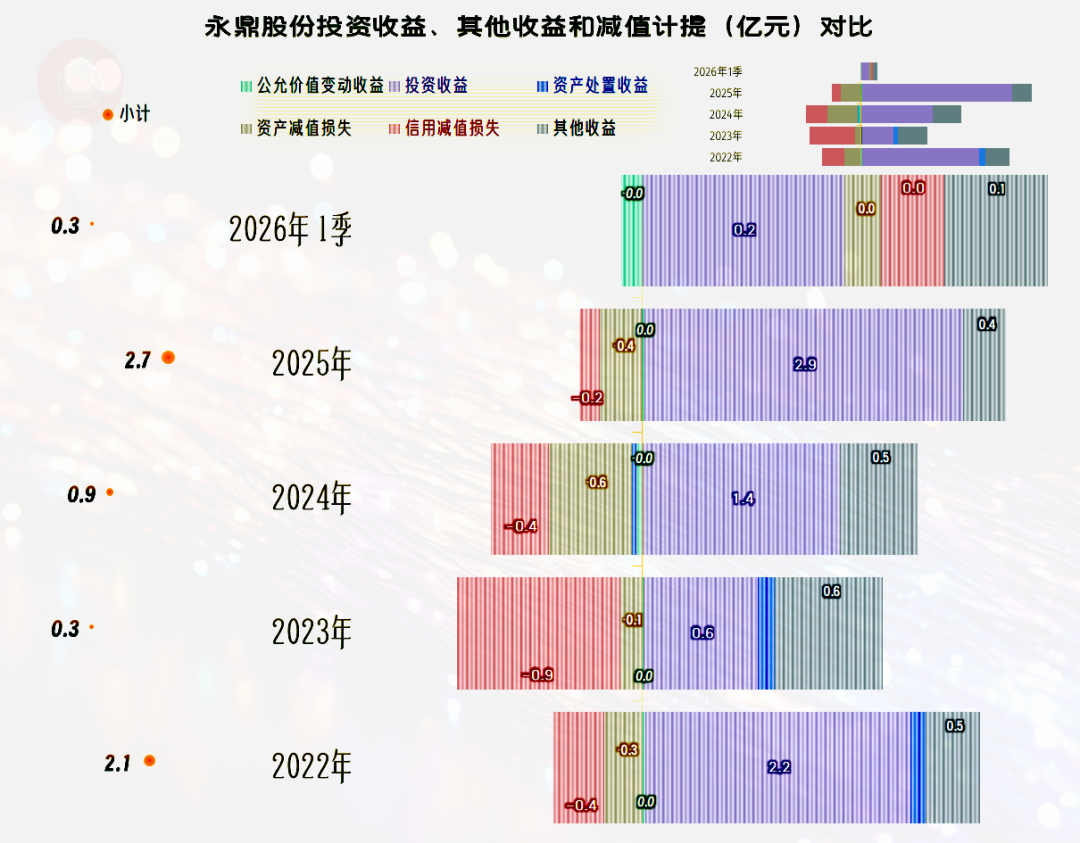

在广义的其他收益方面,永鼎股份2025年净收益比2024年高出了1.8亿元,主要是投资收益增长导致的,两大减值损失的下降,也扩大了两年的差异,政府补助类收益下降,抵消掉了一部分。

投资收益主要是“对联营企业和合营企业 的投资收益”,其中对“东昌投资”的收益确认是关键。该收益底层来源于东昌一次性处置地产项目子公司的资产处置利得;根据经常性损益认定穿透原则,该笔一次性资产处置对应的投资收益份额具有偶发性,理论上应归类为非经常性损益。

2025年扣非净利润也是2.3亿元,同比增速甚至高于归母净利润,永鼎股份显然没有按穿透原则调整。其年报中并没有过多地解释这方面的内容,我们只需要知道,这类收益明显不可持续,而且2026年一季度的表现已经证明了这一点。

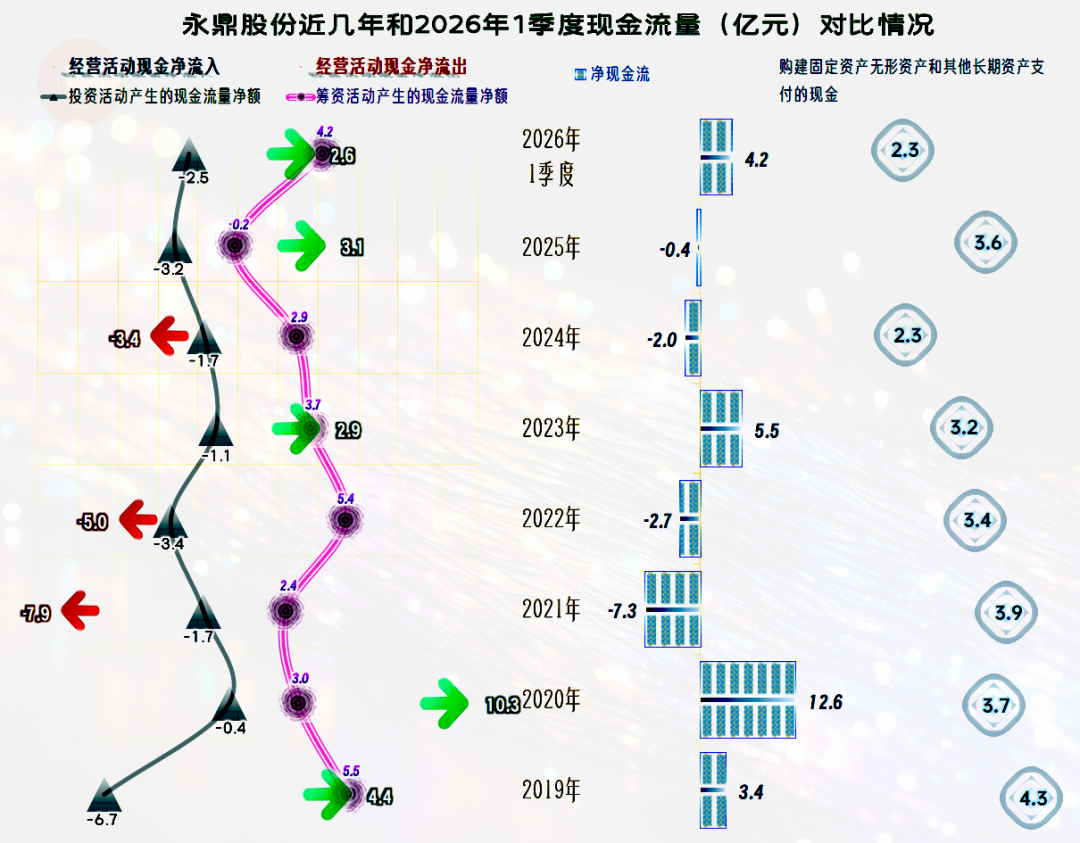

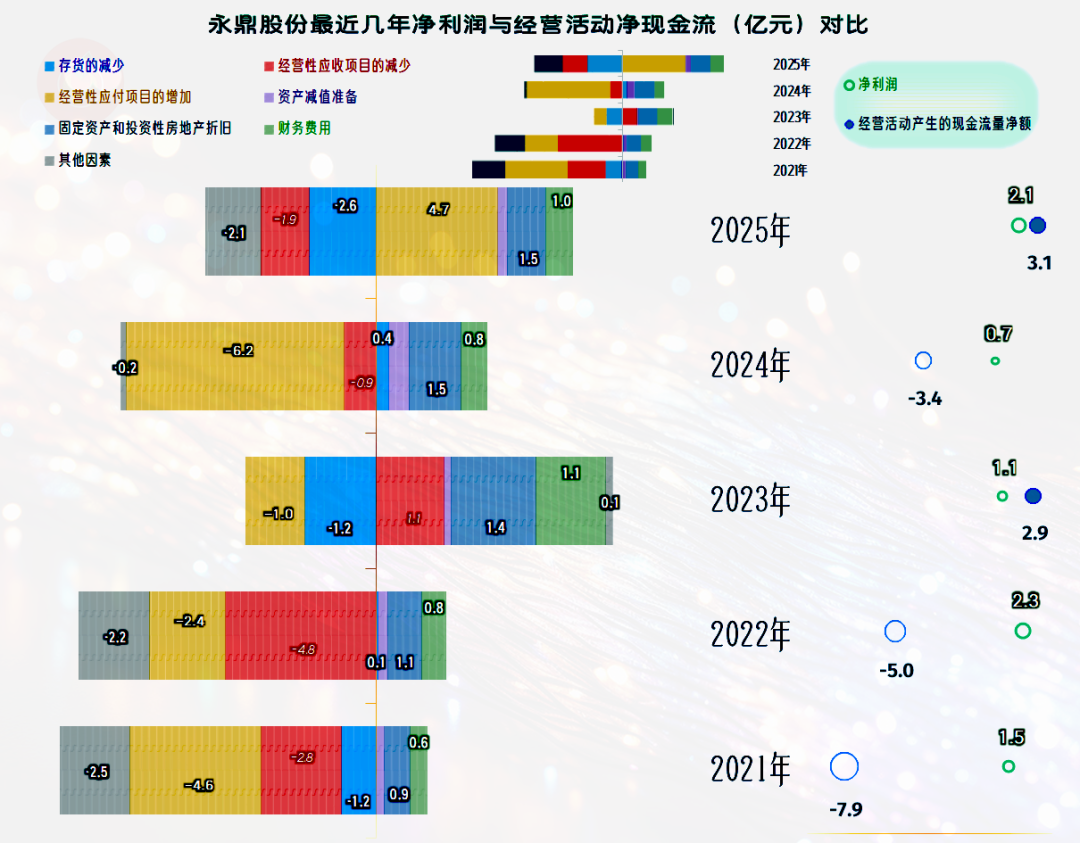

经营活动的净现金流表现不是太好,从2019年以来,有三年都出现了较大金额的净流出。2025年净流入3.1亿元,表现还不错,但固定资产类投资规模更高,2025年仍然无法形成资金节余。

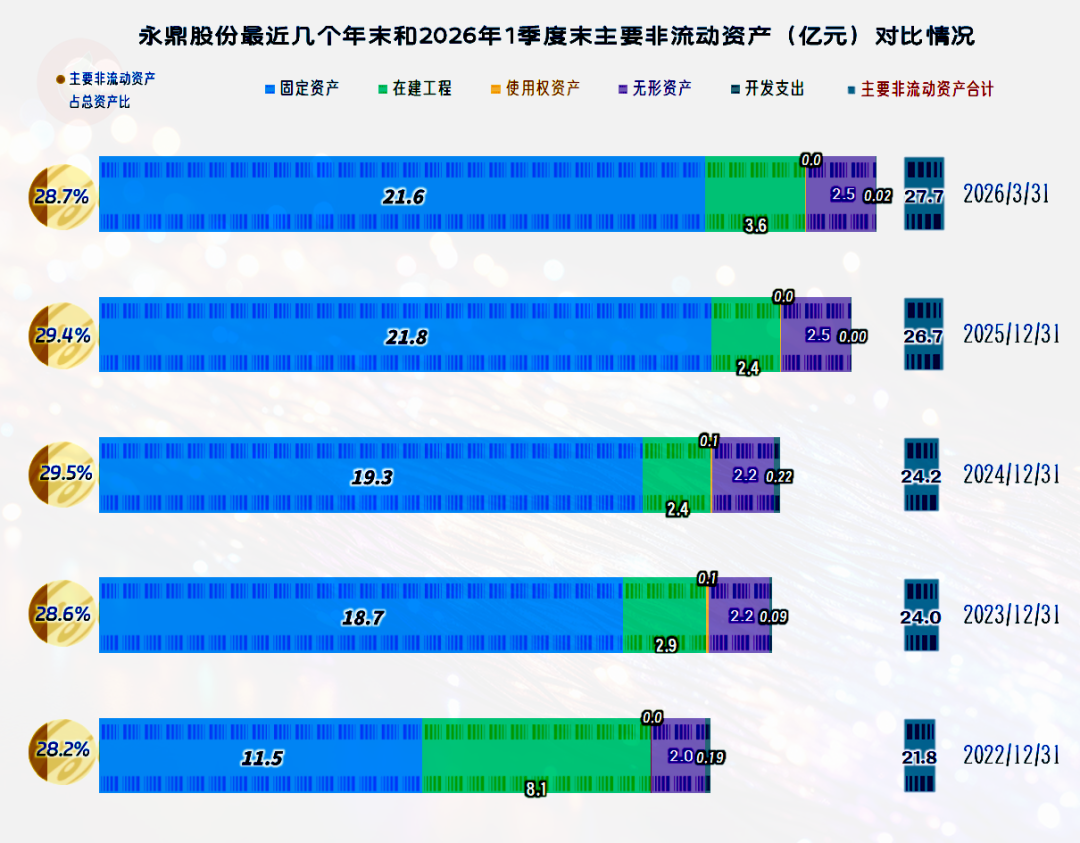

经营性长期资产和固定资产总体上仍在增长,但增长速度不算大,本次我们就不去细看其在建工程的情况了。

最近五年中有三年经营活动的净现金流表现不及同期净利润,其主要影响因素是应付项目减少,在持续流失资金。应收项目和存货也有一定的影响,但这方面是在波动的。

固定资产折旧的规模并不算高,其他因素的影响也不是太大。

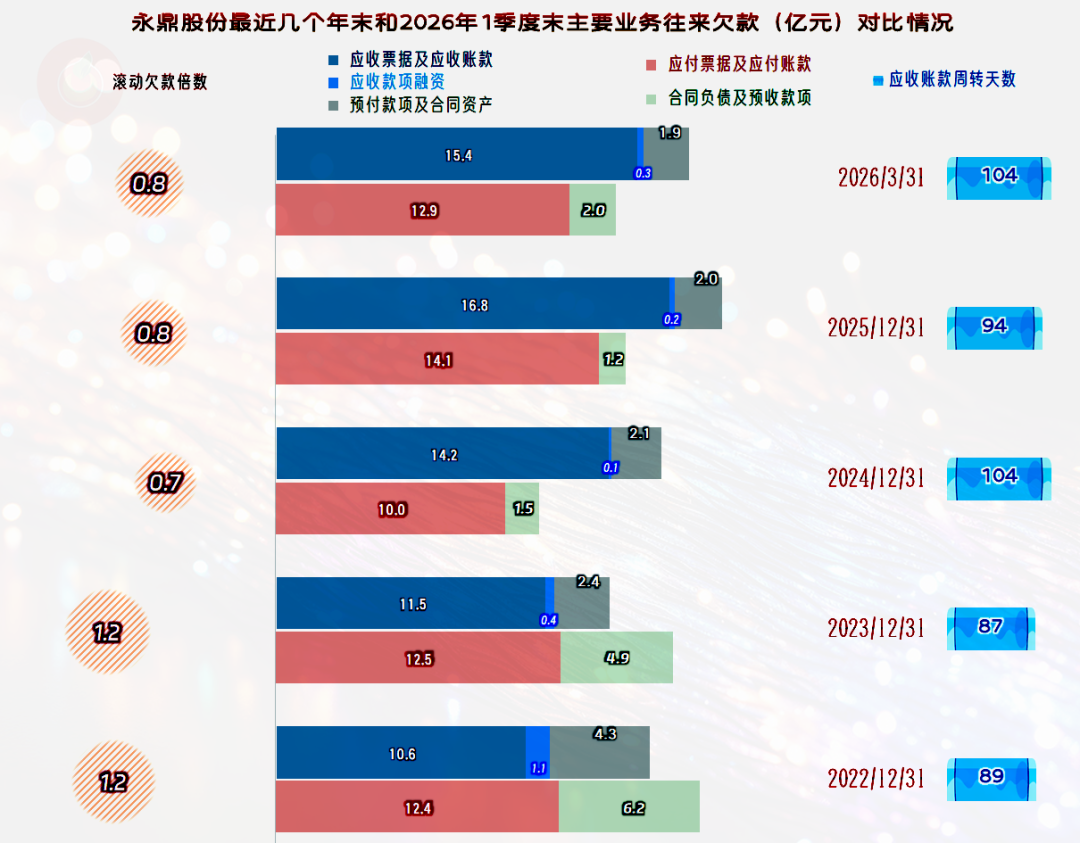

存货规模在2025年末明显增长,2026年一季度末仍在增长。考虑到除2026年一季度外,存货周转天数并没有明显拉长,我们认为2025年末的存货增长,主要是营收增长带来的正常占用增加。

“应收票据及应收账款”总体上在增长,这方面当然会多占用资金。从应收账款周转天数变化不大看,这种现象主要也是营收增长带来的。

“应付票据及应付账款”在2024年末明显下降,2025年末又大幅增长了。前面看到的应付项目大量流失资金,主要是预收性质的款项下降明显,其主要构成是合同负债中的预收工程款,这应该和其水电工程业务近几年的波动有关。

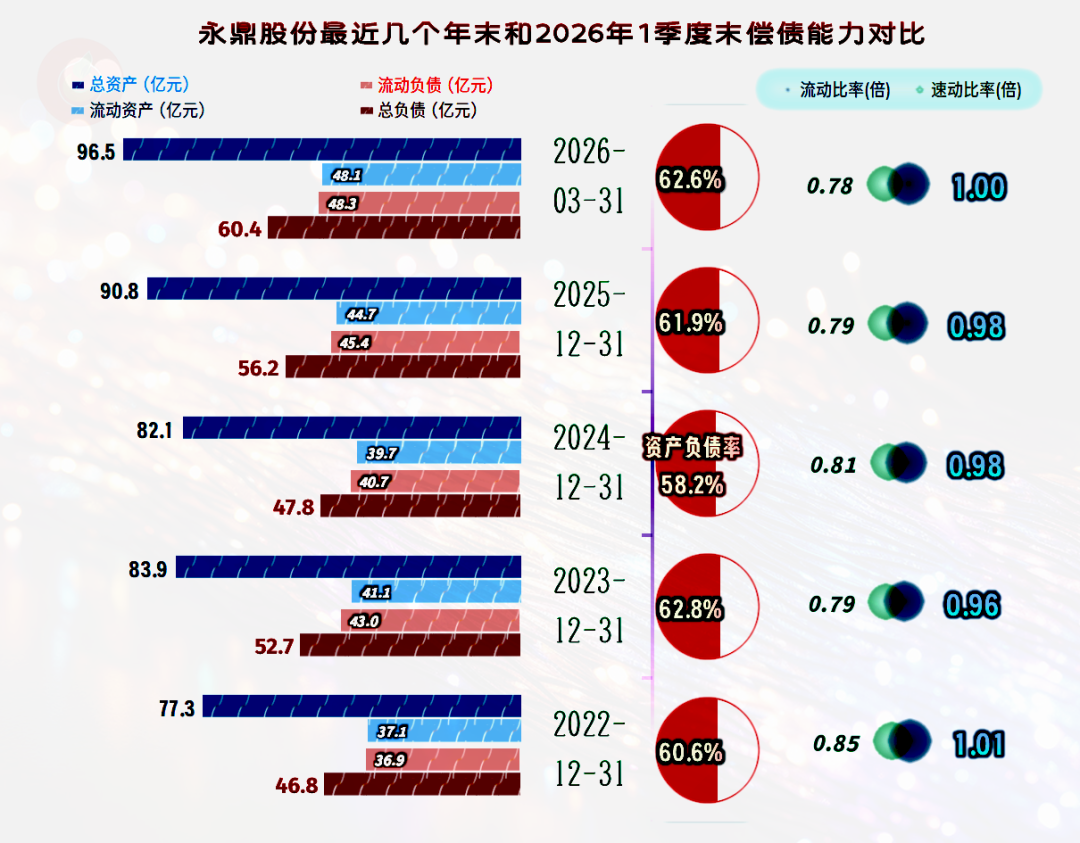

永鼎股份资产负债率在六成出头,长期偿债能力还过得去。流动比率和速动比率都在一倍左右,短期偿债能力看起来也还行。

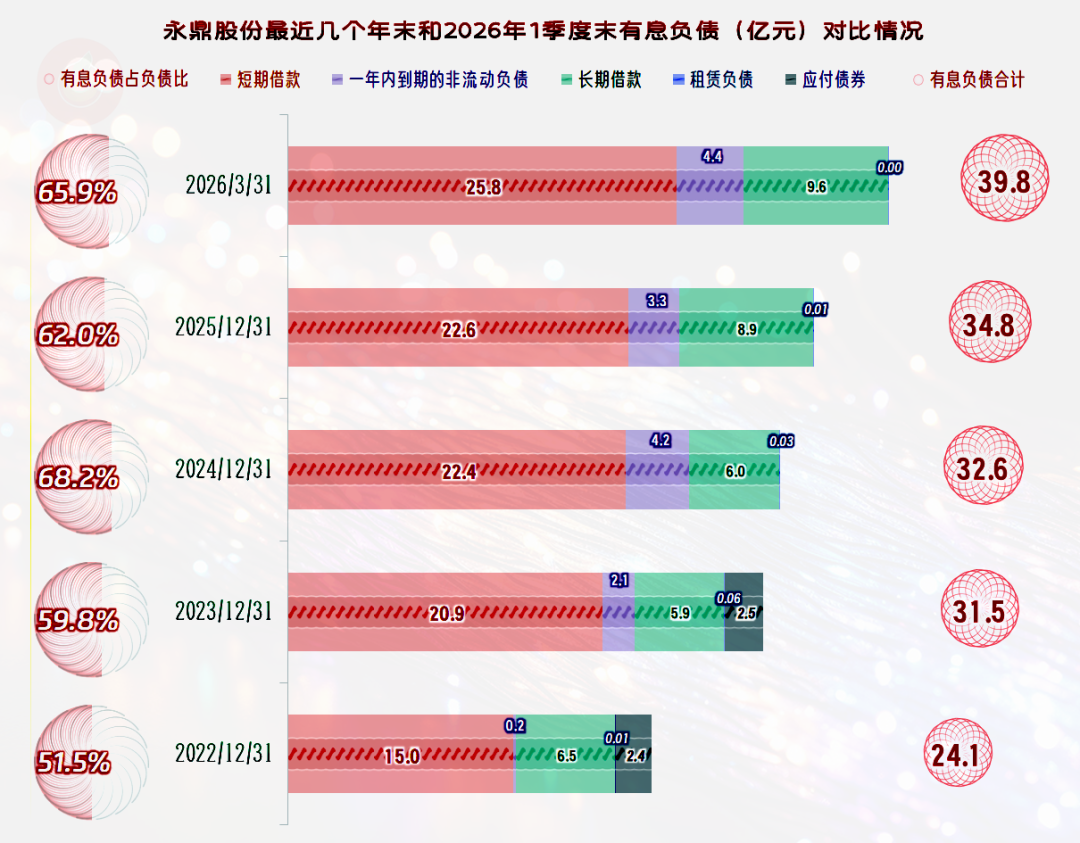

有息负债的规模在持续增长,2026年一季度末已经接近40亿元,占总负债的比例接近2/3。这当然会有不小的刚性偿债压力,这方面的问题,希望本次市场回暖能有所缓解。

永鼎股份营收表现还是不错的,特别是2025年及2026年一季度。但是其主营业务盈利能力已经连续好几年表现拉垮。现在就希望其2026年一季度的这种,主营业务良好表现,能持续较长的时间。

VIP复盘网

VIP复盘网