这两年,#EDA(电子设计自动化)领域发生了几件大事,让不少关注半导体产业的投资者都屏住了呼吸。先是2025年5月,美国官方突然要求全球三大EDA厂商——新思科技(Synopsys)、楷登电子(Cadence)、西门子EDA(Siemens EDA)停止向中国大陆提供EDA软件及相关技术支持。消息一出,三巨头股价单日暴跌超10%。虽然7月限制有所放开,但在7nm以下先进制程工具上依然严格管制。

紧接着,国产EDA厂商动作频频——#概伦电子(688206)持续推进收购锐成芯微与纳能微,华为哈勃投资成为九同方微电子最大股东。并购、融资、技术突破等,这个被称作 “芯片之母” 的行业,正在经历一场前所未有的变局。

资本市场上,#华大九天(301269)等企业的股价也迎来了大涨,让投资者感到兴奋。

华大九天股价变化(来源:百度)

那么,EDA软件究竟有多重要?国产玩家们又能否撕开三巨头的铁幕?笔者今天带你来一探究竟。

01

EDA软件,简单来说就是芯片设计的“图纸工具”。从芯片架构设计、逻辑综合、物理布局,到仿真验证、时序签核,一颗芯片从概念到流片的每一个环节,都离不开EDA工具。没有EDA,就没有芯片;没有芯片,就没有AI、没有5G、没有智能汽车——EDA撬动的是全球数十万亿美元的数字经济产业。

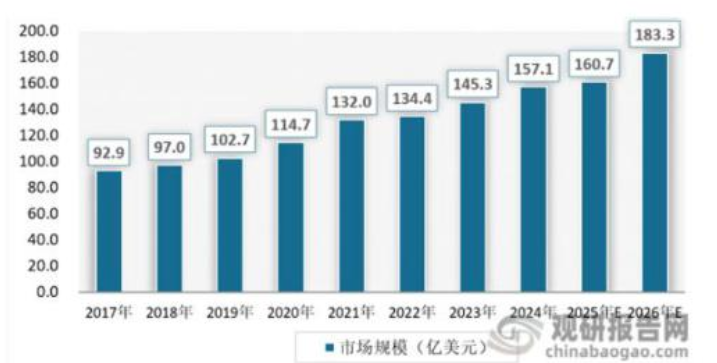

这样一个关乎产业命脉的赛道,规模有多大?据专业机构数据,2020至2024年,全球EDA市场从约115亿美元攀升至157亿美元,年均复合增长率6.4%。2025年全球市场规模预计在145亿至186亿美元之间,到2034年有望突破300亿美元。

EDA市场规模变化(来源:国盛证券)

从区域来看,北美仍是最大市场,占据43% 的份额,亚太占40%,中国大陆增速领跑全球。中国EDA市场规模从2016年的约50亿元跃升至2025年的近200亿元,年均复合增速维持在双位数以上,显著高于全球水平。

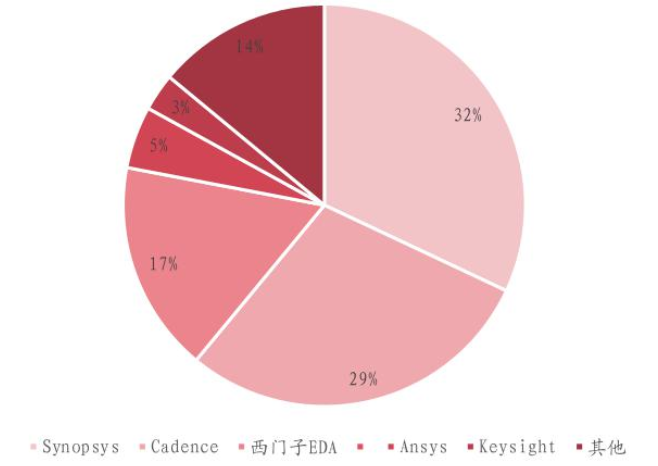

然而,如此庞大的市场,玩家格局却高度集中。根据官方数据,2024年Synopsys、Cadence、Siemens EDA三家合计占据全球74% 的市场份额,其中Synopsys占31%,Cadence占30%,Siemens EDA占13%。在中国市场,三巨头的份额更是超过80%。这种“铁三角”格局已经维持了超过三十年。

为什么EDA行业壁垒如此之高?在笔者看来,核心原因在于三点:一是EDA是半导体产业链的 “存在性工具” ,不可或缺;二是厂商需要保持高强度研发投入并与上下游建立深度生态协作;三是商业模式以授权制为主,客户黏性极强、替代成本极高。

三巨头早已与全球主流晶圆厂、设计公司构建了深度绑定的 “铁三角”生态,国产工具短期内难以融入。此外,兼具算法、芯片设计和产业经验的高端复合型人才严重短缺,国内EDA开发总人数至2025年仅在万人上下,与国际巨头存在1:3到1:4的人数差距。

这意味着什么?意味着国产EDA的突围,不是做一款好用的软件就能成功的——它需要打破的是技术、生态、人才三重壁垒。

02

EDA行业并非铁板一块。技术变革正在为后来者撕开裂缝。

中国EDA市场份额(来源:观研天下)

第一个变量是先进制程。从7nm到3nm,芯片设计成本呈指数级增长,后摩尔时代系统级设计如Chiplet、3D IC、异构集成等新架构不断涌现。这些新技术对EDA工具提出了全新要求,传统巨头的既有优势并非不可撼动。

第二个变量是AI。AI正在从“被设计”的对象变成“设计者”的工具。目前超过50% 的Cadence工具已集成“优化AI”功能。西门子EDA提出了 “软件定义,AI加持,芯片赋能” 的战略方向。Synopsys正在引入AI驱动的仿真、布局和验证功能。

这就说明,EDA软件不再仅仅是设计工作流程的自动化工具,正在成为半导体创新的智能推动者。

国产厂商也敏锐地捕捉到了这一趋势。芯和半导体于2025年10月底发布Xpeedic EDA 2025软件集,该软件集涵盖Chiplet先进封装设计平台、封装/PCB全流程设计平台、集成系统仿真平台三大核心平台。与此同时,公司于2025年全面开启“为AI而生”战略,围绕“EDA for AI”与“AI EDA”双线并进。

此外,云原生EDA平台的落地也在降低行业门槛。2025年以来,国产厂商开始推出可弹性算力调度的云化EDA方案,支持7×24小时弹性算力租用,可将多家国产点工具串成 “流程链” ,降低中小企业使用门槛。

技术变革正在重塑EDA行业的竞争逻辑——谁能在AI 先进制程的新赛道上率先完成布局,谁就有可能打破旧格局。

03

外部管制倒逼、内部技术突破、资本市场助推——国产EDA正处于 “政策驱动 技术突破 需求高增” 三重共振期。

最直观的变化来自国产化率。中国EDA工具国产化率从2020年的8% 提升至2025年的23%。国产厂商在中低端EDA设计工具链基本完成替代。2025年国内EDA专利授权量同比增长34%,其中功耗优化类专利占比达27%。

此外,国内模拟芯片EDA工具的国产化率已超30%,但数字芯片EDA工具国产化率仍不足15%,尤其在硬件仿真器、形式验证、时序分析等高端环节,几乎完全依赖国际巨头。

从玩家来看,国内EDA行业已形成以华大九天为龙头、概伦电子和#广立微(301095)紧随其后的三足鼎立格局。

华大九天(301269)是国内少数实现模拟电路全流程覆盖的厂商,已实现48款关键核心EDA工具布局,产品覆盖率约80%。数字EDA工具覆盖数字电路设计主要工具的近80%,其中HimaTime时序计算精度达业界标杆水平,性能提升30%。

不过,由于高昂的研发投入和股权激励费用,公司净利润6098.35万元,同比下降44.30%,呈现 “增收不增利” 的特征,或许这就是国产EDA企业为攻克技术壁垒所必须承受的 “战略性亏损” 。

概伦电子(688206)2025年实现营业收入4.84亿元,同比增长15.41%,归母净利润3424.32万元,同比实现扭亏为盈。其中,EDA软件授权业务实现营业收入3.14亿元,同比增长22.05%,占主营业务收入的65.91%。

正如市场上的专家所言,国产EDA已经告别了早年的 “散点突破” ,进入了 “局部贯通、重点攻坚” 的新阶段。用一句话概括当前国产EDA的发展状态: “模拟基本贯通,数字重点突破,全局点线面结合。”

当然,我们必须清醒地看到,在决定亿门级芯片设计成败的硬件仿真、功能验证等环节,国产EDA与国际顶尖水平的差距依然巨大。三巨头的生态壁垒、高端人才的缺口、全流程平台的缺失,都是横亘在国产EDA面前的硬骨头。

但变化正在发生。从8%到23%的国产化率提升,从点工具突破到全流程布局,从单打独斗到并购整合——国产EDA正在三巨头的铁幕上,撕开一道又一道裂缝。未来的市场竞争中,谁能在AI 先进制程的新赛道上率先完成突破,谁就能掌握主动权

VIP复盘网

VIP复盘网