截至7月1日收盘,A股猪肉概念板块上涨6.69%,期间最高增长7.72% ,相关个股全线飘红。新牧网数据显示,7月1日全国生猪均价为5.18元/斤,较昨日上调0.35元/斤,较上周同期上调0.42元/斤,上涨幅度8.84%。

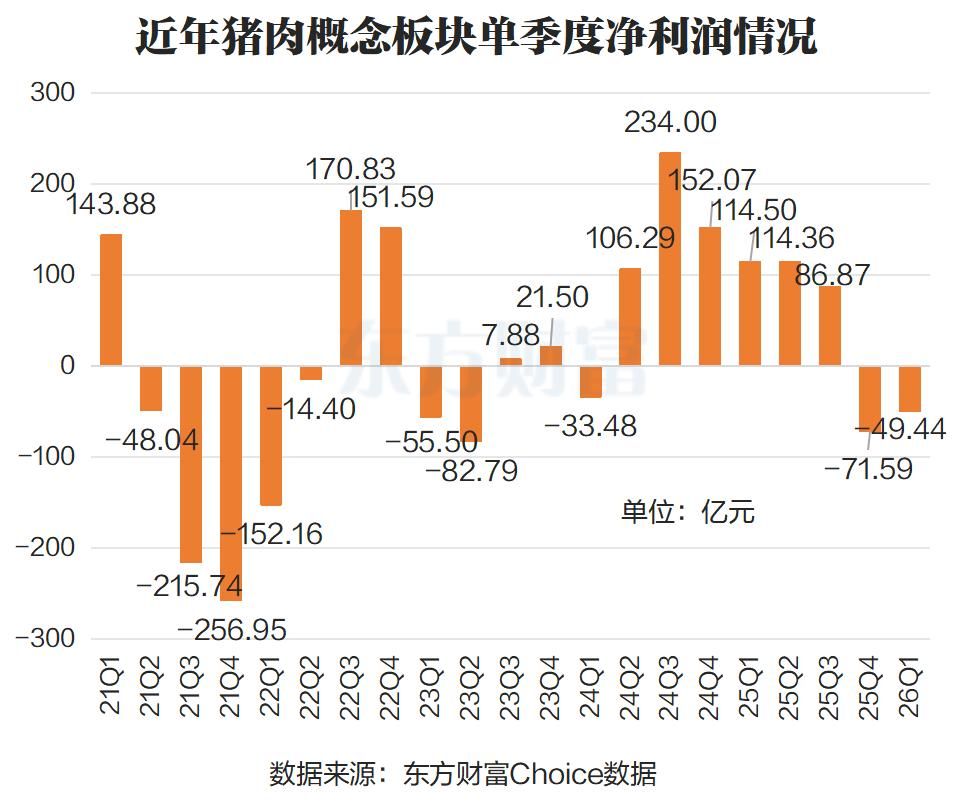

图片来源:东方财富网

6月末,多家养殖企业主动调整出栏节奏,市场整体生猪出栏量阶段性下降;同时仲夏高温、多地强降雨天气,生猪运输受阻、养殖端应激与疫病风险上升;加之目前市场上二育补栏热度增加,进一步减少市场流通量。

更关键的是,行业已经历长达10个月持续亏损,数据显示,自繁自养模式单头亏损超300元,外购仔猪养殖头均亏损约468.47元。长期深度亏损下,大量中小散户加速退出,猪企压栏意愿提升,市场猪源偏紧格局进一步显现。

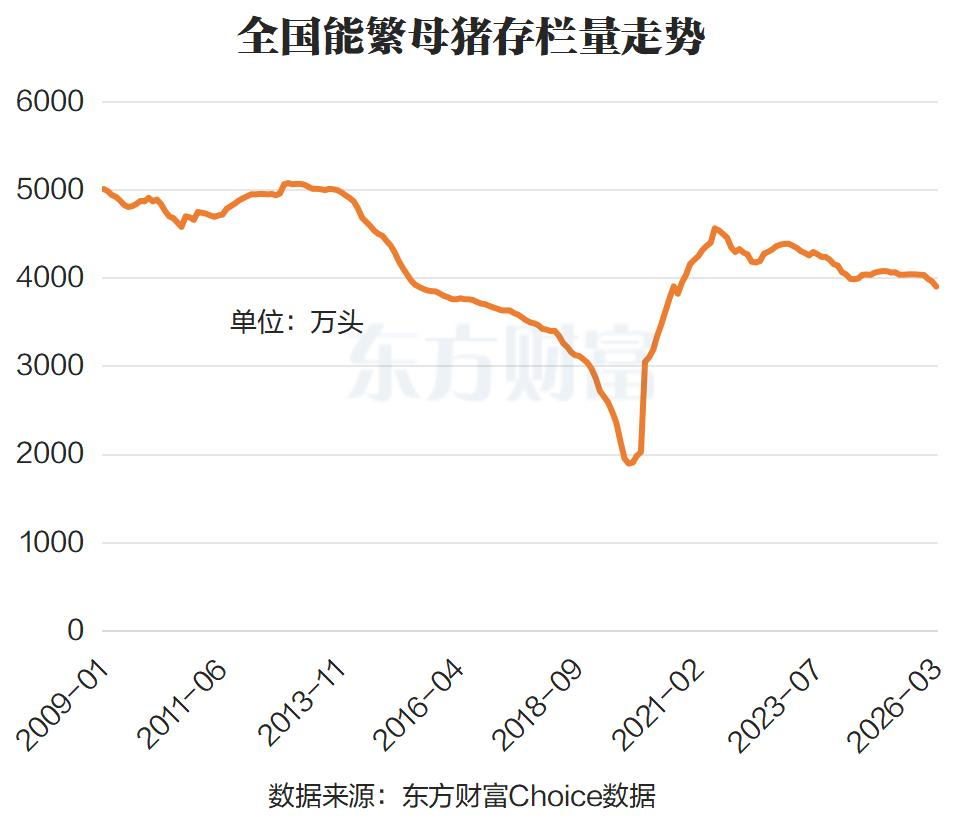

政策层面调控效果逐步显现。6月17日,农业农村部、国家发改委联合九大生猪主产省份及头部养殖企业召开产能调控座谈会,明确三大核心任务:加速淘汰低产、高龄能繁母猪;严控二次育肥投机囤猪;引导企业合理控制出栏体重,避免超大猪集中冲击市场。在政策引导下,全国能繁母猪保有量持续向3750万头正常保有量靠拢。

利好预期下,7月1日猪肉概念板块表现强势,盘中冲高显著,个股全线走强。

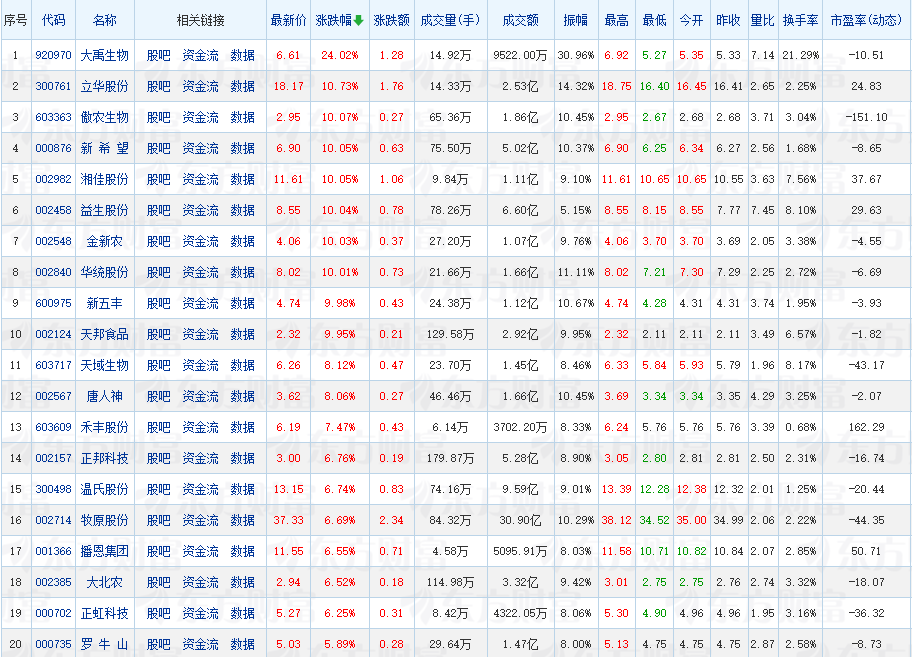

傲农生物、湘佳股份、新希望、益生股份、金新农、华统股份、新五丰、天邦食品等多股涨停,大禹生物涨幅超24%,板块热度快速升温。

图片来源:同花顺

数据来源:东方财富

财信证券研报指出,当前生猪价格运行仍处于第7轮猪周期下行阶段的尾部区域。短期1-2个月看,前期高存栏对应的供给释放压力尚未完全出清,猪价预计仍以底部震荡、磨底蓄势为主。中期来看,能繁母猪去化、新生仔猪同比转弱、政策产能调控强化及下半年消费旺季共同指向供需改善,猪价有望逐步开启上行修复趋势。

综合机构观点与行业基本面,当前猪价短期上涨趋势明确,但行业全面盈利拐点尚未完全确立。

从供给端看,当前国内能繁母猪存栏仍高于正常保有量,生猪市场供需尚未完全扭转失衡状态。

政策层面明确要求,大型养殖企业带头落实调控,9月底前完成能繁母猪优化淘汰。低产、高龄能繁母猪集中淘汰,或将导致三季度供给节奏再次调整,短期供需仍存波动。

山西证券认为,行业持续亏损期正是产能去化的重要窗口,当前养殖企业降负债、修复资产负债表的进程尚未完成,若亏损延续,市场化去产能节奏有望加快,叠加政策调控同步推进,产能优化将更趋明确。

国金证券表示,短期猪价仍存在阶段性波动可能,在政策调控与供给压力下,行业产能已出现减量,猪价跌破完全成本线后,产能去化仍将持续。

21世纪经济报道指出,生猪行业转机或在三季度显现:头部企业出栏增速已明显回落,2026年前5月,牧原股份、温氏股份生猪出栏增速分别降至3.23%、2.09%,较2025年同期14.84%、23.94%大幅放缓,供给端扩张势头显著收敛。

VIP复盘网

VIP复盘网