EDA是半导体产业的源头环节,贯穿芯片全产业链,直接影响流片效果与生产成本。

当前全球先进制程EDA市场由海外企业主导,叠加相关出口管制持续收紧,我国3nm及以下先进制程和AIEDA工具发展受限,EDA也因此成为半导体产业核心“卡脖子”领域,国产化替代需求迫切。

政策层面,国内正持续加码自主可控扶持力度。随着大基金三期第二批资金到位,AIEDA、先进封装EDA、制造类EDA等核心技术研发,有望获得重点资源倾斜。

本文重点聚焦半导体上游核心环节EDA产业链、竞争格局和产业趋势。

01

EDA行业概览

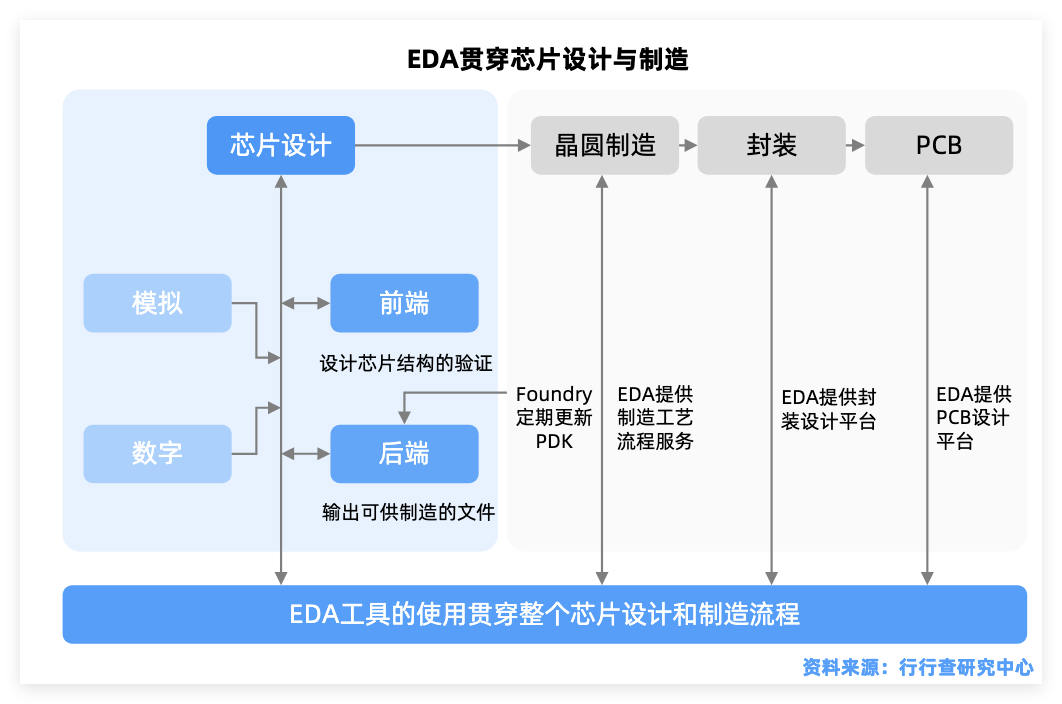

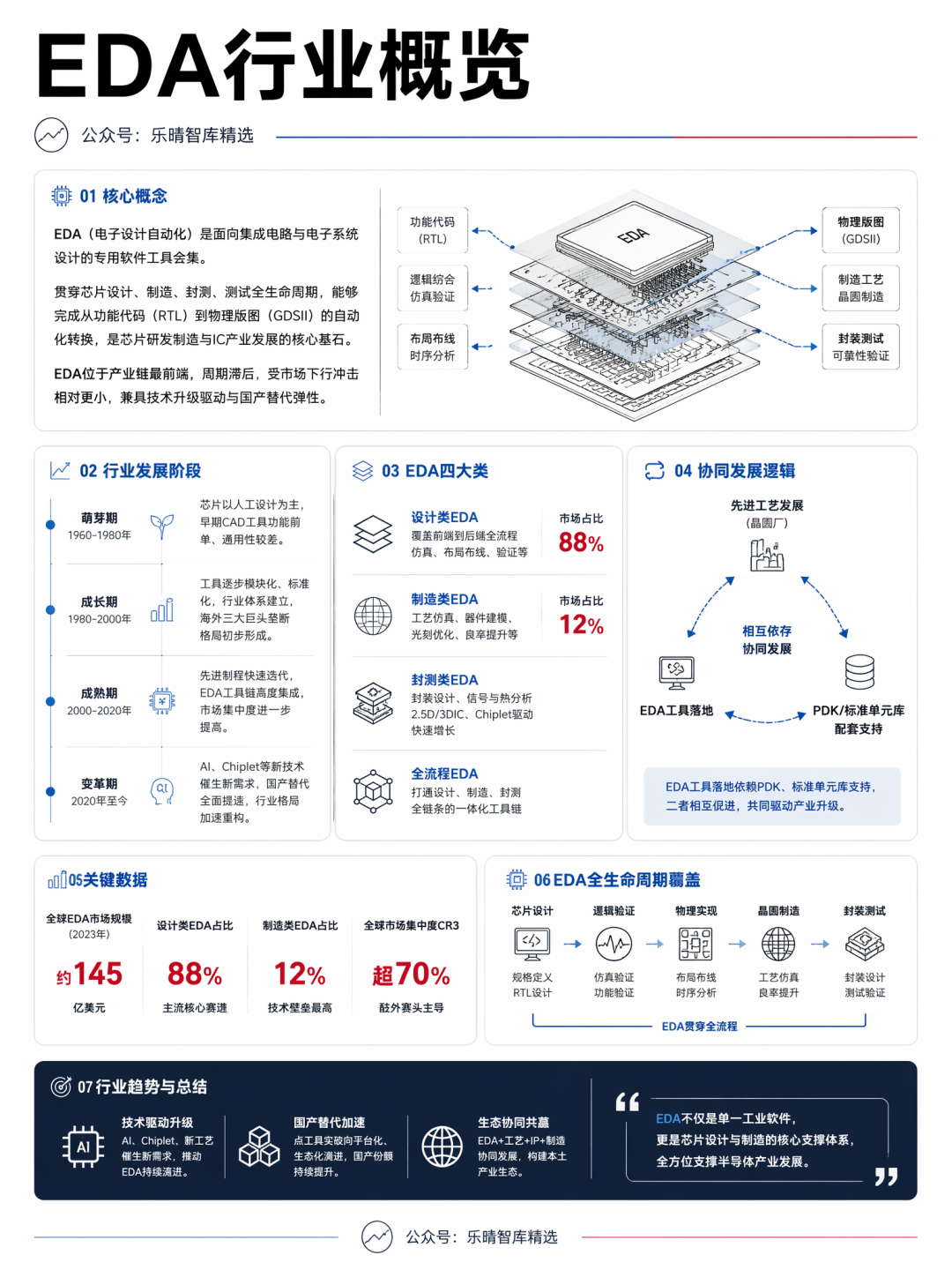

EDA(电子设计自动化)是面向集成电路与电子系统设计的专用软件工具合集。

其贯穿芯片设计、制造、封测、测试全生命周期,能够完成从功能代码(RTL)到物理版图(GDSII)的自动化转换,是芯片研发制造与IC产业发展的核心基石。

EDA位于产业链最前端,终端市场波动需经多层环节逐级传导,因此行业周期明显滞后于整体半导体行业,受市场下行冲击相对更小。

行业整体兼具技术升级驱动与国产替代弹性,当前国产厂商仍以点工具突破为主,有望从分散点工具向平台化、生态化演进。

EDA行业发展主要分为四个阶段

萌芽期(1960-1980年):芯片以人工设计为主,早期CAD工具功能简单、通用性较差。

成长期(1980-2000年):工具逐步走向模块化、标准化,行业体系基本建立,海外三大巨头的垄断格局初步形成。

成熟期(2000-2020年):先进制程快速迭代,推动EDA工具链高度集成,市场集中度进一步提高。

变革期(2020年至今):AI、Chiplet等新技术催生新需求,国产替代全面提速;行业整体呈现海外寡头主导、本土企业加速突围的格局。

EDA分为四大类

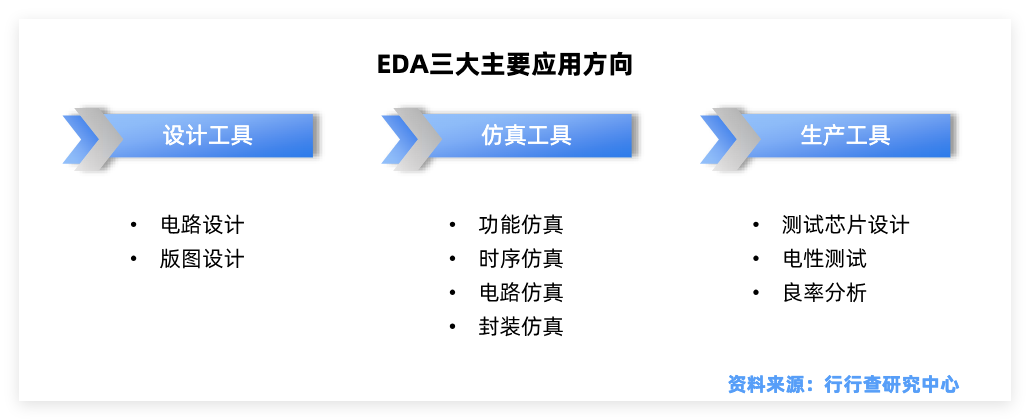

设计类EDA:覆盖芯片前端逻辑综合、仿真验证及后端布局布线、时序分析、物理验证等全流程,市场占比88%,是行业主流核心赛道。

制造类EDA:用于晶圆厂工艺仿真、器件建模、光刻优化(OPC)、良率提升等环节,市场占比12%,技术壁垒最高,也是出口管制最为严格的领域。

封测类EDA:包含封装设计、信号与热分析等工具,随着2.5D/3DIC、Chiplet等先进封装技术普及,该领域迎来快速增长。

全流程EDA:可打通设计、制造、封测全链条的一体化工具链,技术门槛极高。

现阶段国产EDA的增长,主要依托国内先进工艺发展,而EDA工具落地,又依赖晶圆厂PDK、标准单元库的配套支持,二者相互依存协同发展。

EDA不仅是单一工业软件,更是芯片设计与制造的核心支撑体系。不仅应用于芯片前端设计环节,还深度覆盖集成电路中游封装、测试等核心环节,全方位支撑半导体产业发展。

02

EDA产业链

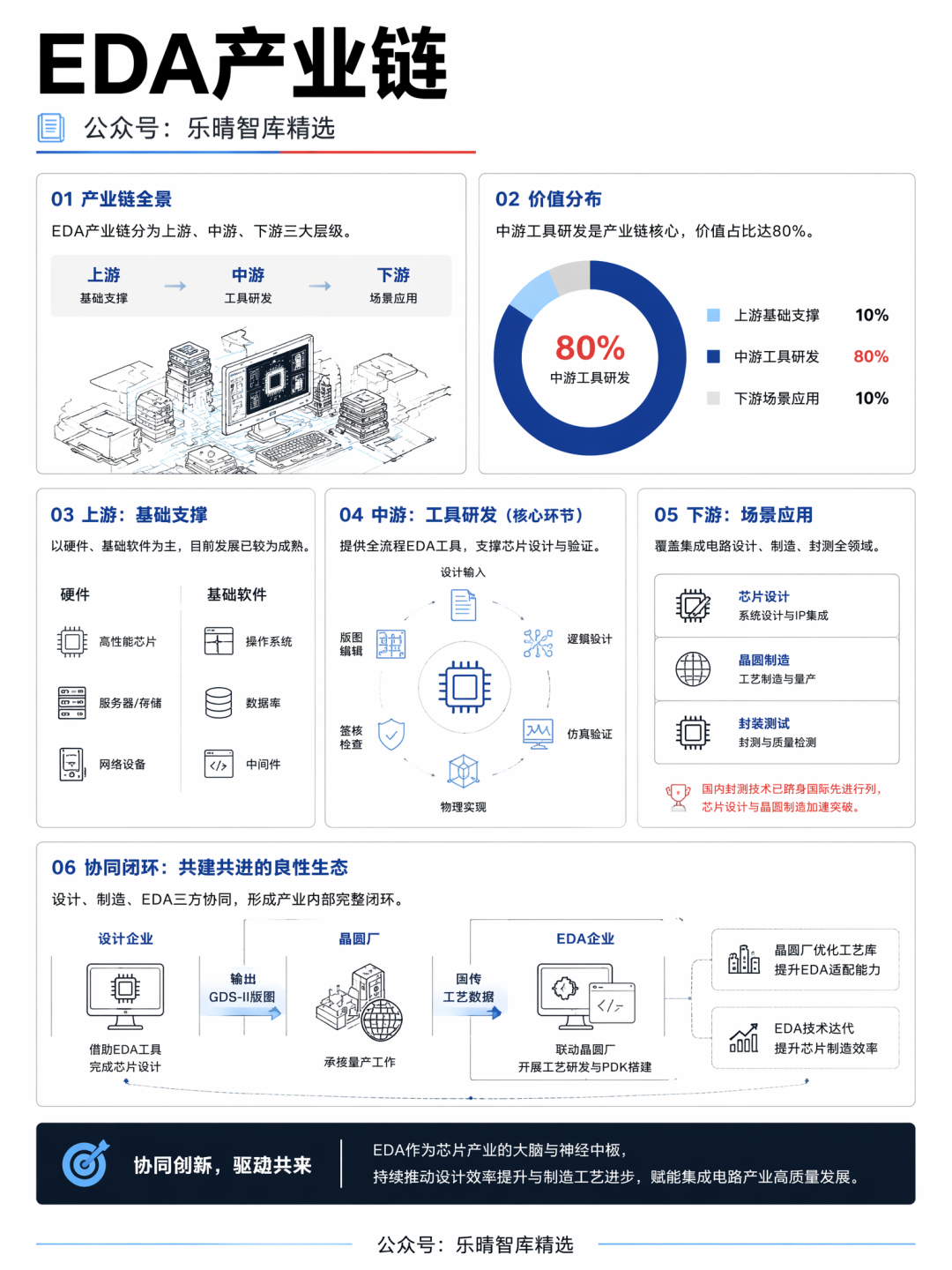

EDA产业链分为上游基础支撑、中游工具研发、下游场景应用三大层级。

上游以硬件、基础软件为主,目前发展已较为成熟;中游工具研发是产业链核心,价值占比达80%;下游覆盖集成电路设计、制造、封测全领域。其中国内封测技术已跻身国际先进行列,芯片设计与晶圆制造也正加速实现技术突破。

产业内部形成完整的协同闭环:设计企业借助EDA工具完成芯片设计,并输出GDS-II版图;晶圆厂承接量产工作,同时回传工艺数据;EDA企业联动晶圆厂开展工艺研发与PDK搭建。晶圆厂不断优化工艺库对EDA的适配能力,EDA技术迭代又进一步提升芯片制造效率,双方构建起相互促进、协同发展的良性生态。

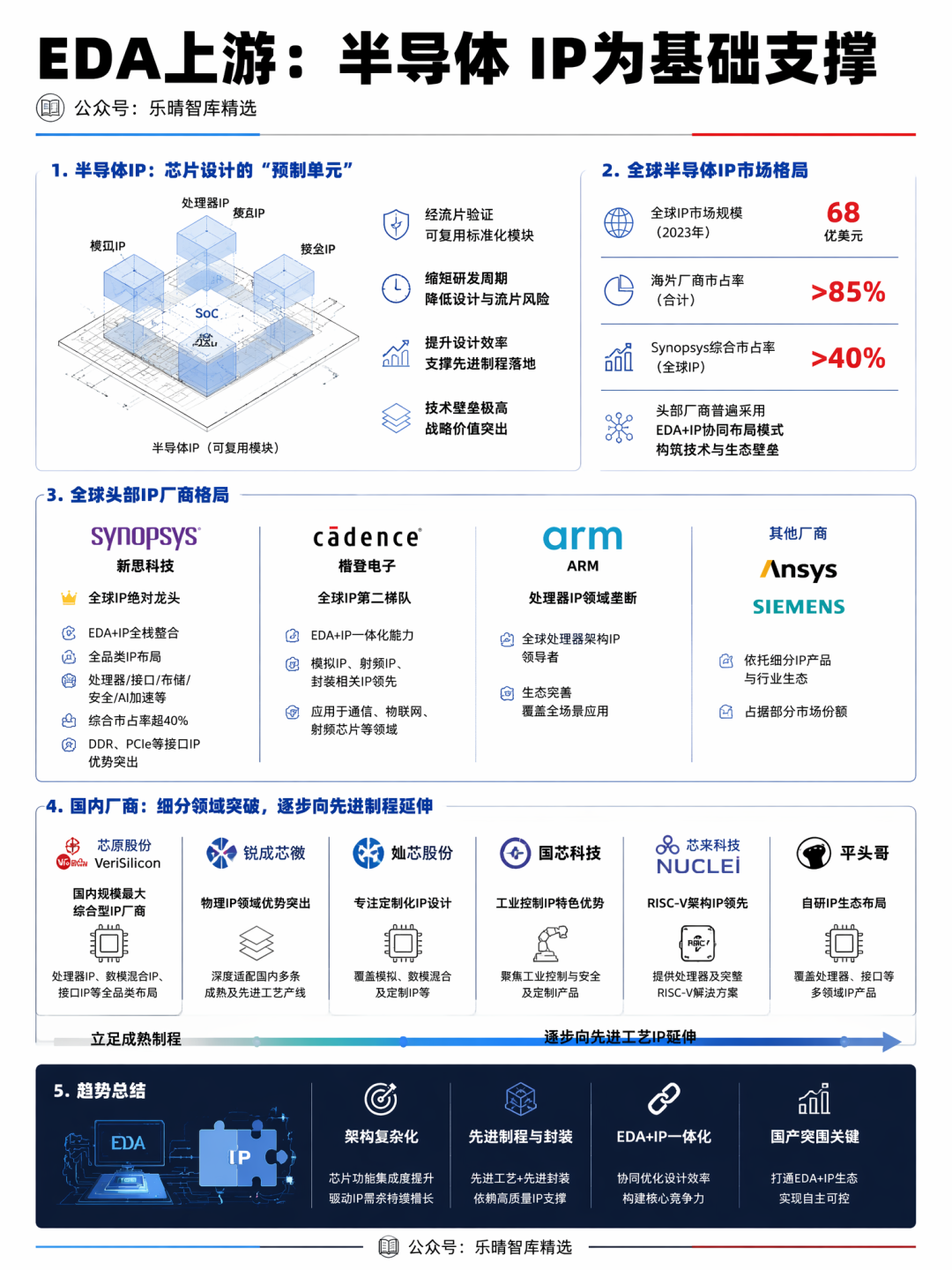

EDA上游:半导体 IP为基础支撑

EDA上游核心为半导体IP,是经过验证的可复用芯片功能模块,技术壁垒极高。作为EDA工具落地、芯片设计量产的必备基础,与EDA和晶圆工艺深度绑定。

半导体IP是经流片验证、可复用的标准化芯片功能模块,即芯片设计的“预制单元”。厂商可直接调用成熟IP搭建芯片架构,无需从零开发,能显著缩短研发周期、降低设计难度与流片风险、提升设计效率。同时,IP技术壁垒高、战略价值突出,是EDA工具落地、适配芯片设计与先进制程的核心基础。

全球半导体IP市场呈现寡头垄断格局,海外巨头主导全球半导体IP市场,头部厂商普遍采用EDA IP协同布局模式,进一步巩固技术与生态壁垒。

Synopsys(新思科技)是全球半导体IP绝对龙头,同时也是EDA行业巨头,实现工具与IP全栈整合。产品线布局全面,完整覆盖处理器、高速接口、存储、安全、AI加速等全品类IP,全球综合市占率超40%,尤其在DDR、PCIe等主流接口IP领域优势突出。

Cadence(楷登电子)位列全球IP第二梯队,同样具备EDA IP一体化能力。相较于通用数字IP,企业在模拟IP、射频IP、封装相关IP领域拥有独家技术优势,产品广泛应用于通信、物联网、射频芯片等场景。

此外,ARM在处理器IP领域处于垄断地位,与两大EDA巨头形成差异化竞争;此外还有Ansys、西门子EDA等企业,依托细分IP产品与行业生态占据部分市场份额。

国内厂商实现细分领域突破,EDA IP一体化整合已成为行业核心发展趋势。

芯原股份作为国内规模最大的综合型半导体IP供应商,产品线覆盖处理器IP、数模混合IP、接口IP等多个领域。锐成芯微核心优势集中在物理IP领域,产品深度适配国内多条成熟及先进工艺产线。灿芯股份、国芯科技、芯来科技、平头哥等企业各有侧重,分别在专用处理器IP、工业控制IP、RISC-V架构IP等细分领域形成特色。目前国内厂商主要立足成熟制程发力,同时逐步向先进工艺IP延伸。

随着芯片架构愈发复杂、先进制程与先进封装技术快速普及,EDA IP一体化整合已成为全球半导体设计产业的核心发展趋势,也是国产产业链实现突围的关键方向。

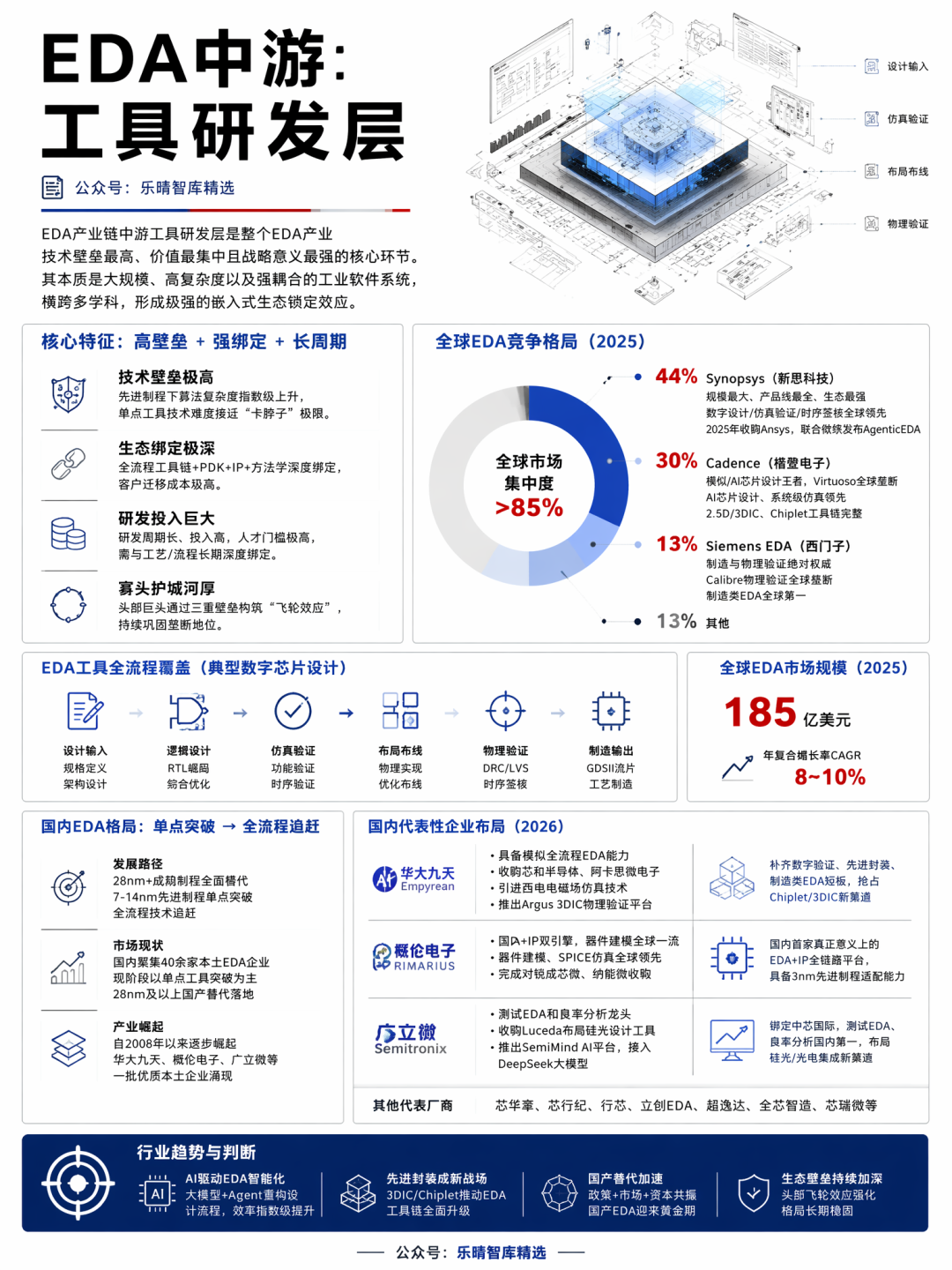

EDA中游:工具研发层

EDA产业链中游工具研发层是整个EDA产业技术壁垒最高、价值最集中且战略意义最强的核心环节。

其本质是大规模、高复杂度以及强耦合的工业软件系统,横跨多学科。

EDA研发周期长、投入巨大、人才门槛极高,且必须与工艺、IP、设计流程长期深度绑定,形成极强的嵌入式生态锁定效应。

全球EDA市场呈现极高集中度 极强护城河特征,头部巨头通过三重壁垒构筑“飞轮效应”,持续巩固垄断地位。

技术壁垒:先进制程(7nm/5nm/3nm)下,EDA工具需处理百亿级晶体管、纳米级物理效应、极端时序/功耗/热约束,算法复杂度呈指数级上升,单点工具(如布局布线、SPICE仿真)的技术难度已接近“卡脖子”极限。

生态壁垒:全流程工具链 PDK IP 设计方法学深度绑定,客户迁移成本极高;头部企业与全球顶级晶圆厂、设计公司深度共建,形成标准定义权 生态主导权双重垄断。

EDA竞争格局

全球EDA市场高度寡头化,Synopsys、Cadence、SiemensEDA(原Mentor)三家合计市占率超85%,在3nm及以下先进制程、全流程工具、高端制造EDA领域形成不可撼动的垄断地位。

Synopsys(新思科技)全球市占率约44%,规模最大、产品线最全以及生态最强,其数字设计、仿真验证、时序签核全球绝对领先,覆盖处理器/接口/存储IP EDA全流程,形成“EDA IP”一体化闭环。2025年完成对Ansys收购,强化多物理场仿真(热/应力/电磁)能力;2025年与微软联合发布AgenticEDA原型,基于大模型实现语义级交互 自主流程执行,抢占AIEDA制高点。

Cadence(楷登电子)作为模拟与AI芯片设计王者全球市占率约30%,第二大EDA厂商。核心优势模拟/射频设计工具Virtuoso全球垄断;AI芯片设计、系统级仿真、硬件加速验证领先;在2.5D/3DIC、Chiplet先进封装领域工具链完整。

德国SiemensEDA(西门子)在制造与物理验证绝对权威,全球市占率约13%,是全球第三大EDA厂商。物理验证Calibre全球垄断,几乎所有先进制程流片必须通过Calibre签核;制造类EDA全球第一,深度服务晶圆厂工艺开发。

国内格局:国内聚集40余家本土EDA企业,现阶段以单点工具突破为主,国产替代率先在28nm及以上成熟制程落地突破。国产EDA整体遵循“28nm 成熟制程全面替代→7-14nm先进制程单点突破→全流程技术追赶”的发展路径。自2008年以来,国内EDA行业逐步崛起,诞生了华大九天、概伦电子、广立微等一批优质本土企业。

华大九天具备模拟全流程EDA工具能力,2026年收购芯和半导体(先进封装/3DIC)、阿卡思微电子(数字验证AI);引进西电电磁场仿真技术;推出Argus3DIC物理验证平台,抢占Chiplet/3DIC新赛道,补齐了数字验证、先进封装、制造类EDA短板。

概伦电子EDA IP双引擎,器件建模全球一流。器件建模、SPICE仿真、噪声测试系统全球领先,具备3nm先进制程适配能力;2026年完成对锐成芯微(物理IP)、纳能微收购,成为国内首家真正意义上的EDA IP全链路平台。

广立微测试作为EDA和良率分析龙头,绑定中芯国际。其测试EDA、良率分析、晶圆测试设备国内第一,制造类EDA技术壁垒高。此前收购Luceda(全球领先PIC硅光设计工具),布局硅光/光电集成新赛道,推出SemiMindAI平台,接入DeepSeek大模型,实现良率问题自动诊断与优化。

国内EDA产业链布局厂商中还包括芯华章、芯行纪、行芯、立创EDA、超逸达、全芯智造、芯瑞微等。

芯华章是国内数字验证EDA龙头,自研AI驱动仿真工具性能对标国际标杆。发布了四款拥有自主知识产权的数字验证EDA产品,以及统一底层框架的智V验证平台,在实现多工具协同、降低EDA使用门槛的同时,提高芯片整体验证效率;芯行纪着力于自主研发符合3S理念的数字实现EDA平台,包含新一代布局布线技术,同时提供高端数字芯片设计解决方案。

在当前全球AI和半导体浪潮爆发背景下,EDA作为半导体产业链核心环节正迎来“政策 资本 技术 AI”四重拐点。短期看,成熟制程国产工具将快速渗透。中长期看,AIEDA、EDA IP一体化将成为国产厂商弯道超车核心路径,有望加速实现从“点工具”到“全流程”的跨越,构建自主可控的半导体生态。

VIP复盘网

VIP复盘网