近1年涨303%,半导体指数后边怎么看 | ETF风向标

时间:2026-07-01 09:04

上述文章报告出品方/作者:华夏ETF;仅供参考,投资者应独立决策并承担投资风险。

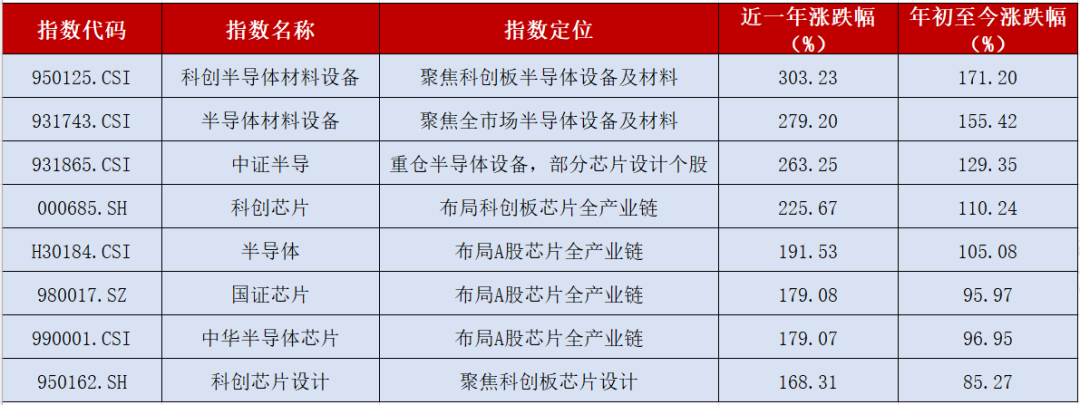

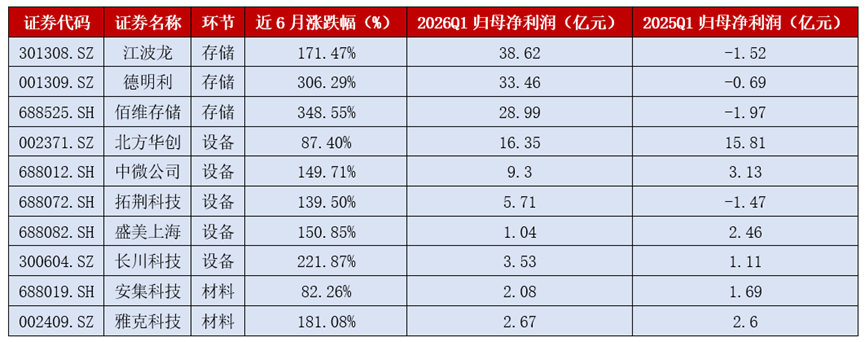

数据不会说谎,但数据也会让人手抖:截至2026年6月30日,科创半导体材料设备指数近一年涨幅高达303.23%;即便是覆盖面更广的芯片全产业链,年内涨幅也普遍突破了90%。数据来源:Wind,截至2026.6.30。指数历史业绩不代表未来业绩。面对这样一路狂飙的行情,市场正陷入极致的撕裂:持仓的人夜不能寐,生怕到嘴的利润飞了;踏空的人抓耳挠腮,生怕错过这轮史诗级的AI产业周期。但剥开情绪的迷雾,真正让人纠结的,其实早就不是“半导体还有没有逻辑”——而是当板块已经站上历史级的高位,这套逻辑还有多少没被股价透支?接下来,我们又该用什么标准,来判断下一程的去留?截至6月29日,绝大多数芯片指数的PE历史分位数都在99%-100%。这意味着当前的估值比历史上几乎所有时间都要贵。例如,“科创半导体材料设备”和“半导体材料设备”的PE分位数均为100%,处于上市以来的最高点。同样惊人,所有列出的指数PB历史分位数均达到 100%(除了个别如中证全指半导体为99.94%)。这表明股价相对于净资产的溢价已经打满。不过,估值触顶并不等于行情即刻拐头。不同指数的成立时间、成分结构和所处周期并不相同;半导体又具有强周期属性,在利润自低谷修复时,静态PE容易失真。因此,估值分位不能单独判断行情终点,却足以说明一件事:市场已经为未来数年的成长支付了较高溢价。八大核心半导体指数2026年预期ROE集中在8.25%至12.67%。当估值处于历史高位,而预期盈利水平相对平稳,维持股价的关键就不再是产业逻辑是否存在,而是盈利预期能否继续上修,并最终兑现。高估值本身从不是悬在板块头顶的利剑,真正足以扭转上行趋势的危机,是企业盈利增速再也跟不上股价狂奔的脚步。行情走到高位区间,市场对各类产业利好的评判门槛也会水涨船高。板块尚在低位蛰伏时,企业只要止住业绩下滑,便能收获资金大幅重估;可在股价历经数轮暴涨之后,市场的考核标准早已悄然升级,单纯的利润增长不足以支撑估值,业绩增速必须击穿前期一致预期。倘若市场此前预判企业净利润增速30%,最终落地50%,上调后的盈利预期便能逐步消化前期涨幅;可一旦市场提前按照80%的高增速定价,即便企业交出亮眼增长财报,依旧会因不及预期遭遇资金抛售。美光业绩披露前夕,市场对其的期待,生动地说明了这一点。这也是高位持仓焦虑蔓延的根源:不断抬高的预期持续压缩了企业业绩兑现的容错空间。想要判断这份担忧是否落地成真,最简单直观的标尺,便是对照股价涨幅与企业真实利润的匹配程度。02、国产替代逻辑兑现存在周期差,股价表现随之分化行情走到高位,市场的审美标准正在发生深刻变化:从“炒概念”转向“看业绩”。国产替代并非一蹴而就的齐步走,而是一个分阶段、有先后的接力赛。由于不同细分环节的验证周期、客户导入进度以及业绩释放节奏存在显著的时间差(即“周期差”),这直接导致了股价走势的分化。股价的波动不再同步,而是严格跟随各自环节的业绩兑现节点进行轮动。通过对比十家核心企业的涨幅与2026年一季报数据,我们可以清晰地看到这种“周期错配”带来的三种典型市场状态:数据来源:Wind,截至2026.6.29。以上个股仅作为举例,不作为推荐。(1)存储板块:业绩兑现期,股价交易的是“预期差”存储是本轮景气最先落到财报的环节。江波龙、德明利、佰维存储今年一季度均由亏转盈,涨价红利已经开始兑现。但三家公司近6个月涨幅均已翻倍,最高接近350%,说明股价交易的早已不只是扭亏,还包括对出货增长和利润继续扩张的预期;当业绩兑现速度赶不上股价上涨速度时,就需要更高的增长来消化估值。(2)设备板块:订单验证期,股价交易的是“长线确定性”半导体设备板块呈现典型的强弱分化,中微公司、长川科技、拓荆科技一季度利润高增,而盛美上海盈利回落、北方华创仅小幅改善,板块行情却整体偏强。这是因为设备股的定价锚点在于晶圆厂的扩产资本开支和国产替代的长线空间。市场愿意给“在手订单”溢价,容忍短期的业绩波动。但这种基于“长线逻辑”的上涨,最终必须等待后续财报中合同负债转化为营收的实质验证,否则将面临回调风险。(3)材料板块:导入爬坡期,股价交易的是“从0到1的突破”材料赛道业绩兑现节奏更为平缓,受认证、送样、批量供货的长周期制约,股价往往先行演绎成长逻辑。雅克科技近6月涨幅超181%但一季度利润仅小幅抬升,远期预期透支充分。对于材料公司而言,当前的股价分化反映了市场对其所处生命周期阶段的不同判断——是还在烧钱研发,还是已经进入收获期。即将到来的中报,将是检验这些企业能否从“讲故事”切换到“出业绩”的关键窗口。(以上个股仅作为举例,不作为推荐。)前面的估值与公司对比,最终都要落到可跟踪的验证信号上。与其反复猜测指数还有多少空间,不如跟踪支撑本轮行情的三大信号是否出现松动。第一,看长协能不能锁住利润。以美光为例,它跟大客户签了3到5年的“照付不议”协议,客户交220亿押金,不要货也得买单,还锁定了超高毛利率。长协在,底牌就在,行业安全垫就稳。第二,看北美云厂商的资本开支。微软、谷歌等巨头2026年计划砸超7100亿美元建算力。只要他们还在砸钱,上游订单就稳;若因AI没赚到钱而缩减开支,整个行业需求就会动摇。第三,看三大巨头扩产节奏。三星、SK海力士、美光现在砸钱扩产,但资金全砸向高端HBM,且新厂最快2027年才投产。只要他们还在“挑着扩产”,高端存储供不应求的局面就不会结束,涨价逻辑就还在。这些信号分别验证了本轮行情的“起点”与“延伸”,只有当价格、需求与业绩同时转弱,高位风险才可能由情绪担忧真正转化为板块的系统性调整。在此之前,市场更多表现为结构性的轮动与震荡。尽管AI半导体的长期产业逻辑依然坚挺,但短期的股价狂飙已经提前透支了未来的大部分利好预期。当市场情绪达到沸点,往往意味着单边上涨的阻力正在积聚,板块大概率需要通过阶段性的震荡甚至回调,来消化当前过高的估值泡沫。面对这种“高预期、高估值”的复杂局面,投资者最忌讳的就是被情绪裹挟。针对不同的持仓状态,理性的应对之道应当是:既然已经享受了主升浪的红利,当下最稳妥的策略是趁着市场情绪高涨、板块冲高时,分批兑现利润,将账面浮盈转化为真金白银。同时,对持仓进行一次严格的“去伪存真”:果断清仓那些纯靠概念炒作、业绩迟迟无法兑现的边缘标的;对于有真实订单和业绩支撑的核心龙头,可以保留部分底仓,但必须设置好止盈止损线,做到进退有度。在盈亏比已经严重失衡的当下,与其在情绪高点焦虑踏空,不如耐心等待市场降温。真正的机会往往诞生于分歧与回调之中,等到板块经历充分换手、估值回归合理区间,或者中报业绩落地确认后再做右侧跟随,才是胜率更高的选择。在历史估值天花板面前,保持耐心、等待“黄金坑”,远比盲目冲锋更为重要。科创半导体ETF华夏(588170):跟踪指数是科创板唯一的半导体设备主题指数,其中先进封装含量在全市场中最高(约58%),聚焦于科技创新前沿的硬核设备公司。指数成分股中拓荆科技、中微公司、华海清科、中科飞测、盛美上海,均为先进封装相关龙头。半导体设备ETF华夏(562590):跟踪中证半导体材料设备主题指数,其中半导体设备的含量在全市场指数中最高(约66%),直接受益于全球芯片涨价潮对“卖铲人”(设备商)的确定性需求。

VIP复盘网

VIP复盘网