2026年5月国内基础油进口环比显著回落,但1-5月累计进口71.19万吨,同比增长11.77%,呈现单月短期收缩、整体累计增长态势。国内高端基础油自产不足支撑进口刚需,进口货源高度集中于韩国、新加坡、卡塔尔及中国台湾四大区域,合计占比近九成。下半年国内基础油累计进口量或低于上半年,全年进口量或同比小幅缩减。

一、2026年1-5月进口总量稳中有增

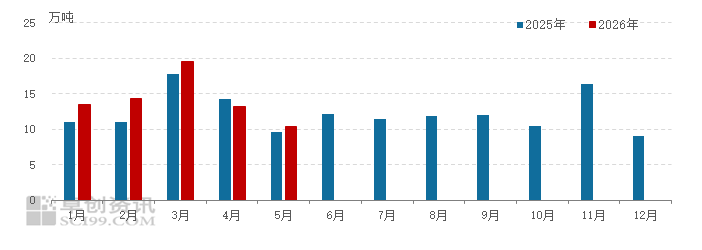

2026年5月基础油进口量为10.45万吨,环比跌20.74%,同比涨9.2%。通过数据对比发现:5月份国内基础油进口量继续环比缩减,但1-5月份基础油累计进口量71.19万吨,同比增加11.77%。

图1 2025-2026年基础油进口量对比

数据来源:中华人民共和国海关总署

累计同比增长的核心支撑:国内高端油品结构性缺口长期存在。国内基础油产能集中于一类、二类,高端II 、III类加氢基础油自产产能不足,而国六排放标准全面落地、工程机械、风电、新能源减速器润滑需求持续扩容,高粘度指数长寿命润滑油原料依赖进口填补缺口。一季度下游调和企业提前锁定长协订单、集中到港补库,1-4月进口基数偏高,直接拉高1-5月累计总量。

5月单月环比大幅下滑的多重约束因素,5月为润滑油行业传统淡季,乘用车保养、工程机械开工同步走弱,下游调和厂成品出货放缓;叠加一季度集中大批量到货后,国内基础油商业库存维持高位,贸易商以消耗现有库存为主,主动削减5月海外现货订船,直接造成当月到港量环比缩水。

海外炼厂经营策略转向,基础油外供收缩。2026年全球柴油、航煤裂解价差处于多年高位,韩国、新加坡、中东炼厂优先将原料倾斜至成品油生产,压缩基础油装置开工负荷,现货流通货源收紧,可外售现货资源减少,贸易商可采购货量受限。

中东地缘扰动,部分中东货源到港受阻。霍尔木兹海峡航运持续扰动,卡塔尔PearlGTL等全球核心III类基础油装置阶段性受限,阿联酋5月进口量环比大跌53.09%、同比下滑46.19%,中东现货供给收缩,进一步压低5月整体进口规模。

国产基础油产能对冲进口需求。国内民营、央企炼化装置二季度稳定运行,二类基础油自给率持续提升,中低端油品本土供给充分,下游企业优先采购性价比更高的国产货源,替代部分进口采购需求,放大5月进口环比跌幅。

二、进口贸易伙伴格局:高度集中

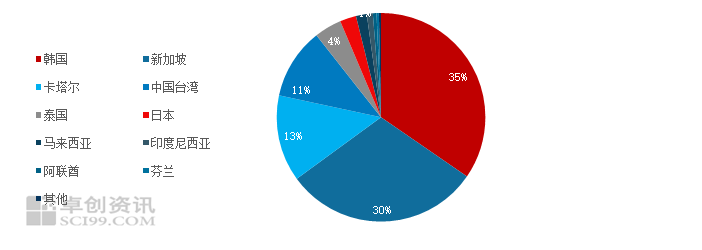

从贸易伙伴海关细分数据来看,1-5月份,国内基础油进口货源高度集中于韩国、新加坡、卡塔尔及中国台湾地区,合计全部进口总量的89.42%,供给垄断特征突出。

图2 2026年1-5月基础油进口量对比(贸易伙伴)

数据来源:中华人民共和国海关总署

核心主流货源地:韩国、新加坡平稳放量

1-5月份,自韩国进口量24.63万吨,同比增加23.73%。从主要原因来看,产能与产品优势:韩国SK、GSCaltex拥有成熟III类加氢基础油技术,是国内高端全合成机油核心原料来源,产品品质适配国六、新能源润滑需求,刚需稳定;地缘物流优势:中韩海运航程短、船期稳定,运费成本低于中东、欧美货源,长协履约稳定性更强;货源替代效应:中东高端装置受限后,国内贸易商加大韩国现货采购,对冲卡塔尔、阿联酋货源缺口,进口量环比、同比同步走高。

1-5月份自新加坡进口量21.613万吨,同比增长32.02%。新加坡是亚洲全球润滑油基础油集散中心,聚集壳牌、埃克森美孚跨国调合与加氢装置,以二类、II 、三类中转分销为主。一方面东盟自贸协定降低区域贸易流通成本,东南亚中转货源向中国倾斜;另一方面中东现货供给不稳,贸易商转口新加坡基础油补充缺口,进口量环比、同比均明显增长。

卡塔尔、中国台湾份额小幅收缩

1-5月份,自卡塔尔地区进口量9.55万吨,同比减少1.29%。卡塔尔依托GTL装置生产高品质III类基础油,是高端原料重要补充,但受中东地缘冲突、炼厂检修扰动,三类现货外供能力受限,进口量小幅萎缩,当前贸易企业以长协保供为主,现货采购减少,因此同比、环比同步小幅走弱,但整体进口规模仍稳居第三。

1-5月份,自中国台湾进口量7.84万吨,同比减少15.09%。

台塑基础油装置以二类基础油为主,依托两岸仓储物流优势供给华东调和市场;但2026年台湾炼厂原料成本上行,外销定价竞争力下降,叠加国内二类基础油资源价格优势明显,长约贸易商同比进口量下滑。

三、一般贸易主导,采购模式多元化

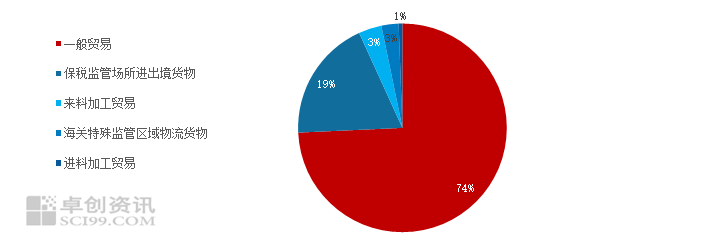

从贸易结构数据看,国内基础油进口依赖一般贸易渠道,保税仓储、海关特殊监管区域物流作为补充渠道,不同贸易方式需求分化明显。

图3 2026年1-5月基础油进口量对比(贸易方式)

数据来源:中华人民共和国海关总署

1-5月份,一般贸易进口量52.87万吨,占全部进口总量74.27%,是基础油最核心进口渠道,同比增长4.50%。国内润滑油终端刚需稳定,车用油、工业润滑油调和企业大多采用一般贸易直接清关完税模式,适用于长协锁定、直接落地生产的常规二类、III类基础油采购。1-5月下游成品润滑油工厂常态化补库带动一般贸易进口规模持续上行。同时日韩、新加坡主流供应商长协资源多以一般贸易报关入境,为该渠道提供稳定货源支撑。

保税监管场所进出境货物进口量13.46万吨,占比18.91%,稳居第二,同比增长31.29%。保税仓库货物暂缓缴纳进口环节税费,贸易商可根据下游订单分批出库完税,大幅降低大额备货的资金占用,在基础油价格高位运行阶段,分销企业优先采用保税囤货模式。同时中转贸易套利需求提升:新加坡、韩国作为亚洲集散中心,大量基础油批量运至国内保税库,兼顾国内分销与小额复出口业务,东南亚、华东中小调和厂按需分拨提货,推高保税渠道进口规模。货源结构适配:保税渠道多采购平价批量二类基础油,进口均价低于一般贸易,性价比优势吸引中小型贸易商转移采购渠道。

来料加工贸易进口量2.54万吨,占比3.57%,同比增长22.18%。来料加工多用于外资润滑油企业配套生产,外商提供原料、成品定向外销,不受国内成品油、基础油现货价格波动冲击。外资工厂维持常态化原料备货,进口量环比、同比同步上涨。

海关特殊监管区域物流货物增速最高,该渠道进口量1.89万吨,占比2.66%,同比大增180.65%。该渠道为高端原料进口专属通道,3-4月份,全球高端基础油供给偏紧,贸易商抢抓价格上涨窗口期,通过特殊监管物流渠道快速锁货入库,短期集中到港推高环比、同比增速。

四:下半年预测:进口量或减少

下半年国内基础油累计进口量或低于上半年,全年进口量或小幅缩减。需求端,三季度,传统润滑淡季过后车用油、工业润滑需求回暖,但国内二类基础油自给率持续提升,对中低端进口货源形成替代;供应端,海外炼厂高端III类油现货维持偏紧,叠加中东地缘扰动持续,卡塔尔地区进口份额难有明显回升,韩国、新加坡将持续承接增量,货源集中化程度进一步加深。预计下半年基础油进口总量维持刚需,但同比或呈现收缩态势

VIP复盘网

VIP复盘网