铁矿石近期价格回调较多,我们认为一方面是近期油价高位回落,阶段成本支撑松动和地缘风险溢价消退导致,另一方面也是供应端海外发运处于年中冲量阶段,而需求端铁水的减产预期加强,铁矿自身基本面有边际走弱的压力。此外考虑到中东冲突仍有不确定性,即使后期达成协议保持正常通航,但供应的恢复需要时间并且前期大量的库存消耗也需要补充,我们认为油价短期内持续大幅回落的可能性不高,预计将保持在较高中枢位置震荡。在此背景下,我们想通过研究历史上高油价区间铁矿石的供需和价格表现,来更好的分析判断铁矿石未来的可能走势。

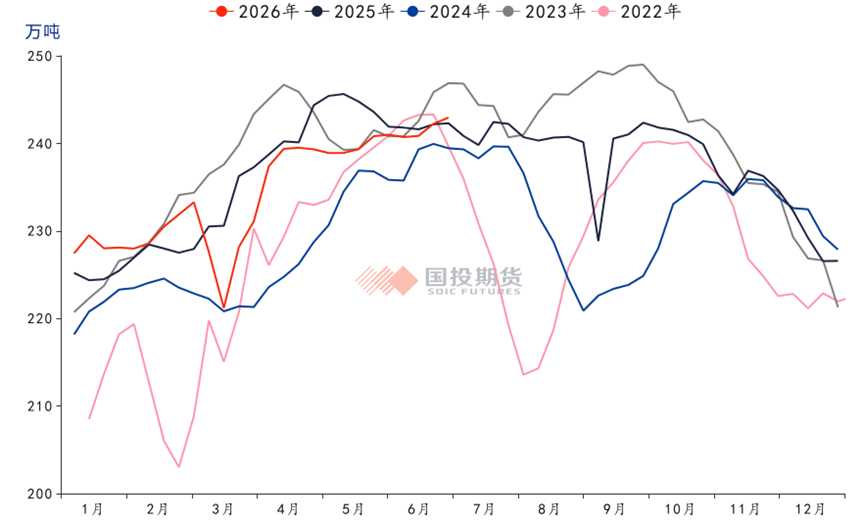

1. 铁水高位回落压力加大

二季度铁水复产情况相对偏弱,在4月初的快速复产阶段结束后,钢厂日均铁水产量随后仅小幅增加,整体来看弱于去年同期。7-8月属于传统淡季,在外部不确定性仍存的情况下,国内政策或继续保持定力,淡季铁水产量回落预期相对较强,未来进一步考验产业链韧性,铁矿石需求边际走弱压力的逐步加大。

247家钢厂日均铁水产量

数据来源:Mysteel,国投期货整理

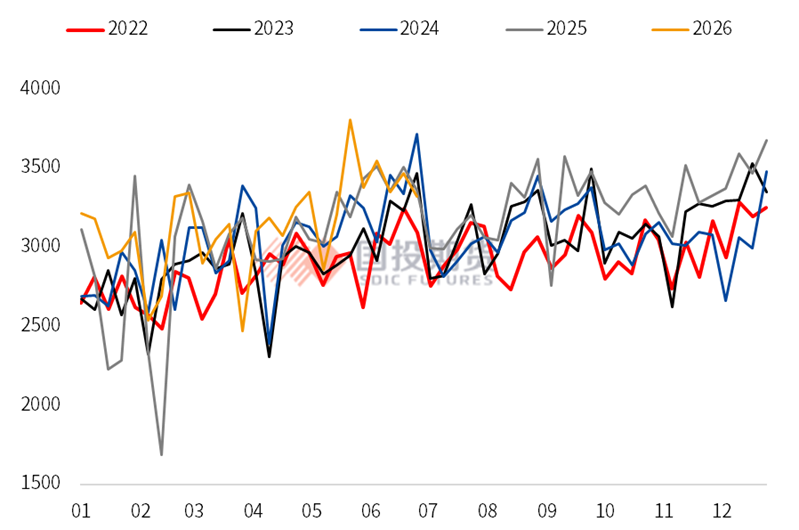

2. 供应端处于年中冲量时期

上半年海外铁矿石发运增加明显,截至目前累计发运增量超3500万吨,同比增速达5%左右。今年主流矿山发运平稳增长,非主流矿山发运积极性同样较高,除了几内亚西芒杜铁矿投产后持续增产外,印度出口也出现了企稳回升。从5月中下旬开始,海外矿山进入年中冲量阶段,6月铁矿石海外发运持续处于高位,发运环比增加明显,同比也持续处于历史高位,这使得国内供应压力近期明显加大。我们预计进入7月后发运存在季节性下滑预期,但整体发运在扩产周期下仍将处于同期高位。

全球铁矿石周度发运量(万吨)

数据来源:Mysteel,国投期货整理

3. 港存结构性支撑弱化

国内铁矿石港口库存二季度去化力度较弱,目前港存处于历史高位并仍然高于年初。在海外供应压力较大的情况下,近期累库幅度强于季节性水平。考虑终端淡季需求下滑和年中冲量货物的后续到港,预计高港存短期压力难以缓解。此外前期由于长协谈判因素,部分品种流动性受限带来结构性支撑,高港存对于盘面的压力尚未完全体现,但随着相关矿种的限制逐步松绑,港存结构性支撑的逻辑明显弱化,高港存对于盘面的压制作用也越来越强。

全国47港进口矿库存(万吨)

数据来源:Mysteel,国投期货整理

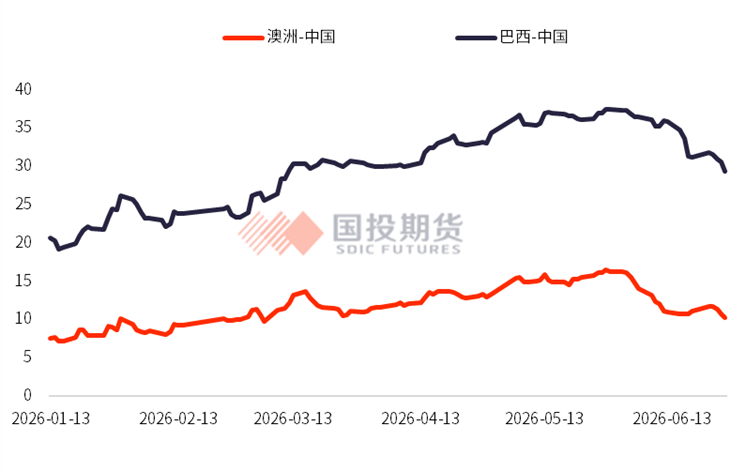

4. 运费成本支撑松动

中东冲突之后,国际海运费大幅上涨。澳洲巴西至中国的海运费占铁矿石到岸成本的比例升至历史高位。与3月发生冲突前相比,澳洲和巴西到中国的海运费最多上涨6美元/吨和14美元/吨左右,直接推动铁矿石到岸成本短期飙升,不过之后随着冲突缓和,运费又迅速从高位回落5-6美元,阶段成本支撑显著松动,并且地缘风险溢价迅速消退,这也是铁矿石盘面价格近期回调的重要因素之一。

澳洲及巴西到中国海运费(美元/吨)

数据来源:Mysteel,国投期货整理

5. 油价对于铁矿的影响

目前中东冲突降温后,原油价格显著回落,但考虑到供应的恢复需要时间,并且前期大量的库存消耗也需要补充,我们预计油价短期内持续大幅回落的可能性不高,预计将保持在较高中枢位置震荡。在此背景下,我们想通过研究历史上高油价区间铁矿石的供需和价格表现,来帮助我们更好的分析铁矿石未来的可能走势。

从价格中枢来看,2008年,2011年-2014年,2022年以及当前2026年,油价均在较长时间内处于80美元/桶及以上的较高位置。据我们测算,原油价格每上涨10美元/桶,对于铁矿石生产成本增加约0.40至0.80美元/吨。即使在需求端未现强劲增长的情况下,较高的能源成本也为矿价提供了底部支撑。

但通过分析最近几段高油价的历史环境来看,原油价格与铁矿石价格之间的关系并非简单的对应,而是随着全球宏观经济和铁矿石供需结构的动态变化。一般来说油价大体会通过两方面来对铁矿石价格产生影响,首先是运费的抬升来直接影响铁矿石的到岸成本,其次则是通过抬高矿山的生产成本来影响矿价。前者的影响较为直接迅速,而后者带来的影响则相对间接和滞后。此外当宏观经济和铁矿石供需出现剧烈变化时,油价对于铁矿石的成本传导影响并不显著。

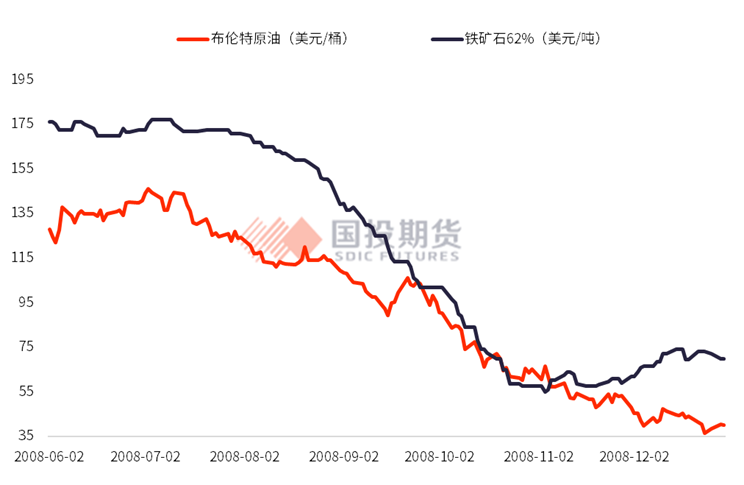

2008年油价在上半年冲高后,因金融危机爆发导致全球总需求崩溃而急剧下跌,铁矿石价格同样出现剧烈调整。整体来看,该阶段原油和矿价的走势同步,但这主要是因为两者都受到了经济衰退的影响,其中的成本传导逻辑较弱,市场的系统性风险以及带来的需求下滑为主要原因。

金融危机期间原油与铁矿同步

数据来源:Mysteel,国投期货整理

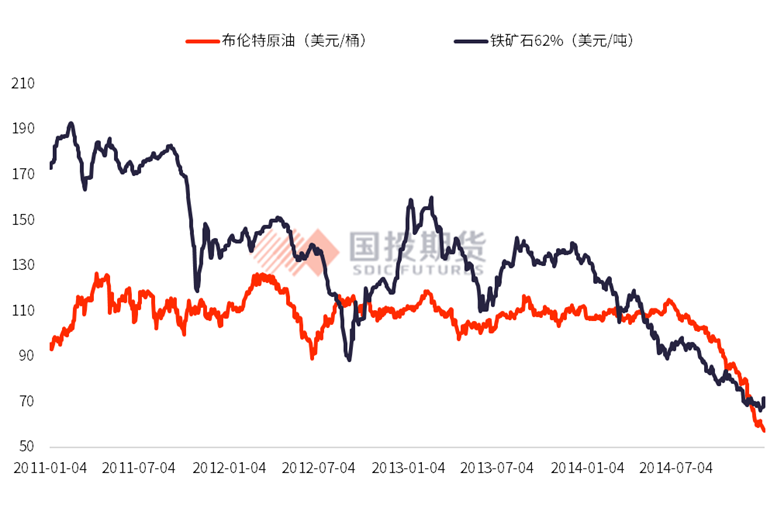

2011-2014年原油和铁矿的走势相关性较弱。受中东复杂地缘局势和国际需求偏强的影响,布伦特原油均价长期维持在100美元/桶以上的高位,直到进入2014年下半年才出现显著回落,但铁矿石价格却从2011年初的170美元/吨左右持续下跌至2014年底的70美元/吨左右。两者价格走势背离的主要因素在于四大矿山在此期间新增大量产能,年均产量增速达10%左右,而需求端我国生铁产量年均增速不足5%,此后2015年更是出现较大幅度负增长,所以该阶段四大矿山供应增速远超需求增速,而很多中小矿山也由于成本高企而被迫减产和停产。尽管高油价推升了开采和运输成本,但全球供应在大量低成本铁矿进入市场后迅速转为过剩,铁矿石出现成本坍塌式下跌。整体来看,该阶段油价和铁矿价格走势基本没有太多相关性,表明当供给端矛盾足够大时,油价与铁矿石价格可以基本完全脱钩。

铁矿石扩产周期下与原油差异较大

数据来源:Mysteel,国投期货整理

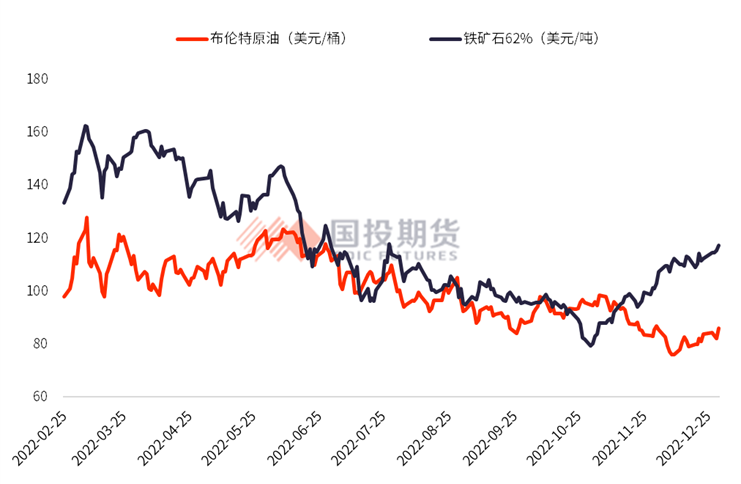

2022年俄乌冲突爆发,布伦特原油在短时间内冲至130美元/桶以上,之后的半年时间里也基本维持在80美元/桶以上的高位。同时澳洲和巴西至青岛的运费,也在短期之内分别上涨4美元和10美元左右,不过高点维持时间较短,1个月左右就基本回到了原来的运费区间震荡。与此同时,铁矿石价格也在短期内快速出现20%左右的上涨,并在之后的1个月进一步继续反弹15%左右。此后随着原油价格的逐步回落,铁矿石价格也同步开启了回调。整体来看,该阶段油价对于铁矿石价格的传导效果较好,两者走势关联度相对较强。

俄乌冲突下铁矿与原油走势相近

数据来源:Mysteel,国投期货整理

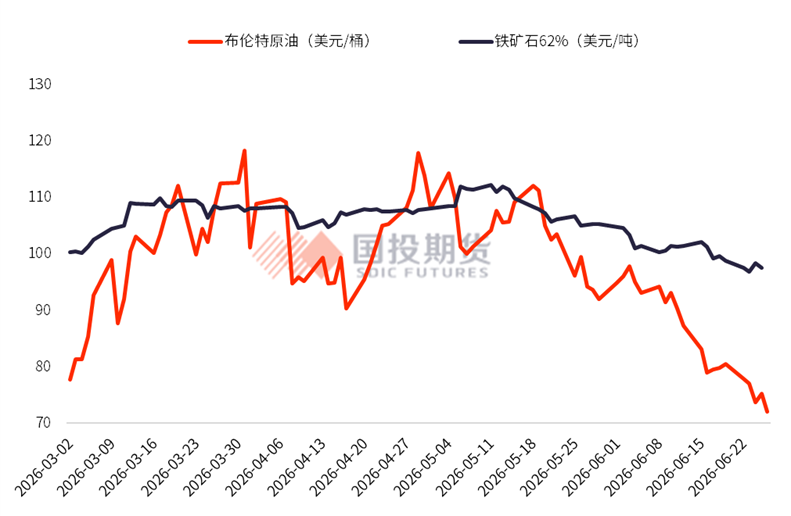

2026年中东冲突爆发,布伦特原油在短时间内冲至110美元/桶以上。我们认为当前阶段的高油价背景与2022年类似,也是由于海外地缘局势突然升温导致的油价短期大幅上涨,这使得两者短期走势存在关联。但所不同的是,目前海外铁矿石进入新一轮扩产周期,除四大矿山的产能计划外,中资深度介入的几内亚西芒杜项目也于去年底投产,所以中长期来看,即使后期油价仍能维持高位,但铁矿走势依然有较大下行压力。不过虽然目前铁矿石供应端与2011-2014年类似都处于扩产周期,但当时四大矿山的新增产能极大并且成本极低,所以我们也不认为铁矿石价格走势会出现成本坍塌式的下跌。

中东冲突下铁矿与原油短期走势相近

数据来源:Mysteel,国投期货整理

6. 总结

整体来看,我们认为2026年高油价的背景类似于2022年,但铁矿石供应端的过剩则类似于缩小版的2011-2014年扩产周期。所以对于铁矿石来说,其走势既不会复刻自身供需紧平衡下,原油高位带来的良好价格传导,但也不至于出现过去产能爆发阶段的成本坍塌式下跌。我们预计短期高油价带来的成本支撑依然有效,铁矿石走势会以震荡为主,而中长期来看,随着成本支撑的减弱和供应端产能的逐步释放,铁矿石或将以抵抗式的下跌为主,价格重心预计逐步下移,较难出现流畅的单边式下跌

VIP复盘网

VIP复盘网