#太极实业(600667),是A股一家颇具争议的公司。

行业地位来看,它既与SK海力士有着深度的业务绑定(双方合资成立子公司,SK海力士提供技术,太极提供封测,双方进行利润分成),又是国内晶圆厂洁净室的龙头工程总承包商;但业绩来看,300亿元营收归母净利润却仅4亿出头,反差惊人。

2026年上半年,受#AI算力 存储需求爆发及#HBM(高带宽内存)封测预期的驱动,太极实业股价翻倍。

(截至2026年6月26日)

但光鲜的题材背后,财务成色究竟如何呢?

01

2026年以来,太极实业股价强劲,核心原因主要以下两点:

第一,对HBM封测业务的预期。公司控股子公司海太半导体(太极实业持股55%,SK海力士持股45%)是SK海力士在华唯一的DRAM后道封测基地,双方签署的第四期后工序服务合同已于2025年7月生效(期限五年,至2030年6月),采用"成本全额补偿+固定保底收益+超额分成"模式,年保底收益约2.7亿元。

第二,十一科技订单支撑。子公司十一科技是国内半导体面板洁净室EPC龙头,最新披露在手订单约430亿元,其中半导体类项目占比六成以上,提供稳定的收入安全垫。

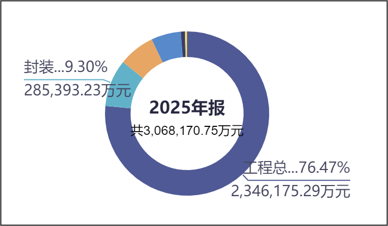

2025年年报显示,工程总包业务创收占比约76.47%,封装测试业务创收占比约9.30%。

来源:同花顺iFinD-营业收入

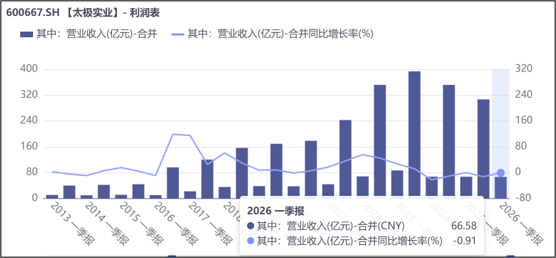

工程总包业务虽然占比高,但毛利率很低。对比来看,2025年,工程总包业务毛利率为1.96%,同期封装测试业务毛利率约17.90%。面对巨大的盈利差,公司在有意识的收缩低毛利业务的订单。在此影响下,2025年公司总营收同比降低约12.77%。2026年一季度,继续呈现下降趋势。

来源:同花顺iFinD-营业收入

02

失衡的业务结构下,2025年太极实业综合毛利率为7.65%,销售净利率为1.81%;2026年一季度,综合毛利率为6.90%,净利率小幅回升至2.45%,呈现典型的低利状态。

来源:同花顺iFinD-盈利能力与收益质量

净利承压,原因主要有以下三个方面:

首先,业务组合天然拉低综合毛利率。76%的营收来自毛利率不足2%的工程总包,将整体毛利率压到7%—8%一线,与毛利率15%-25%甚至以上的纯半导体封测公司根本无法相提并论。

其次,刚性期间费用,侵蚀微薄毛利。受工程总包业务性质影响,无论是管理人员还是管理机构需求较大,管理费用自然较高。2025年,公司管理费用总额约5.95亿元,再加上约7.61亿元的研发费用,对净利润形成了显著的挤压。

此外,公司虽通过参股海太半导体,进入了红利赛道。但"固定回报+分成"模式的利润弹性有限。换句话说,海太的成本由SK海力士承担,太极按约定比例获取固定保底加超额分成,这一模式收益稳定、波动小,但HBM涨价带来的超额红利大部分归委托方,太极根本难以独享存储周期的暴利。

03

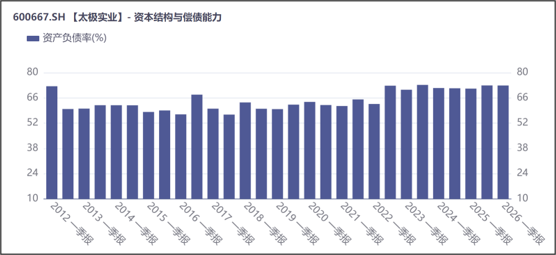

“以工程建设为主,以封装测试为辅”的业务模式,也直接导致公司的高杠杆和低回款。

数据来看,太极的资产负债率一直在60%以上。最近几年,已连续四年超70%。虽然,工程建设类项目因需垫资,所以资产负债率一般较高,但70% 的水平已属偏高区间,需密切关注公司负债结构和短期偿付能力。

来源:同花顺iFinD-资产负债率

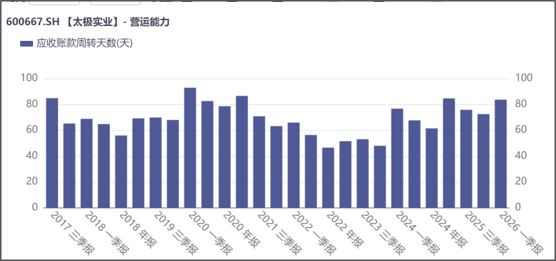

目前来看,公司流动比率居1.07—1.11之间,刚刚跨过警戒线,短期偿债能力尚可但无明显冗余。但从应收账款来看,公司的回款却需格外关注。

历史数据来看,低回款一直是公司的一大痛点。2025年末应收账款超62亿元,是其当年归母净利润(4.48亿)的13倍以上,直接导致公司2025年经营性现金流净额仅约4.38亿元,同比大幅下滑近80%。而且,从周转天数来看,2026年一季度,应收账款的周转天数已上升至83天。对于一般企业来说,90天内也无可厚非,但对太极这样的高杠杆企业来说,回款变慢值得特别关注。

来源:同花顺iFinD-应收账款周转天数

总体来看,太极的财报,给我们讲述了一个"双轮驱动、结构错配"的故事。

十一科技在半导体洁净室EPC领域具备强客户粘性(长期服务#中芯国际(688981)、长江存储、华虹等头部晶圆厂),海太半导体与SK海力士长约锁定至2030年提供稳定收益底仓,确实是太极的强势所在。

但是,工程总包低毛利+长账期拖累现金流表现,资产负债率偏高使财务弹性受限等,也是公司不容忽视的风险所在。

一言概之,太极实业是从"工程巨兽"向"半导体概念重估"过渡的样本——营收规模配得上"大",但盈利质量和资金效率仍有待提升封测业务占比来慢慢改写。对于广大投资者而言,盯着HBM题材的同时,更要密切盯住每季度封测收入占比、应收账款周转天数和经营现金流净额这三项硬指标

VIP复盘网

VIP复盘网