内存涨价的几个“始作俑者”,被告了。

17名美国消费者和小企业主,在加州联邦法院提起集体诉讼,被告是三星、SK海力士和美光。

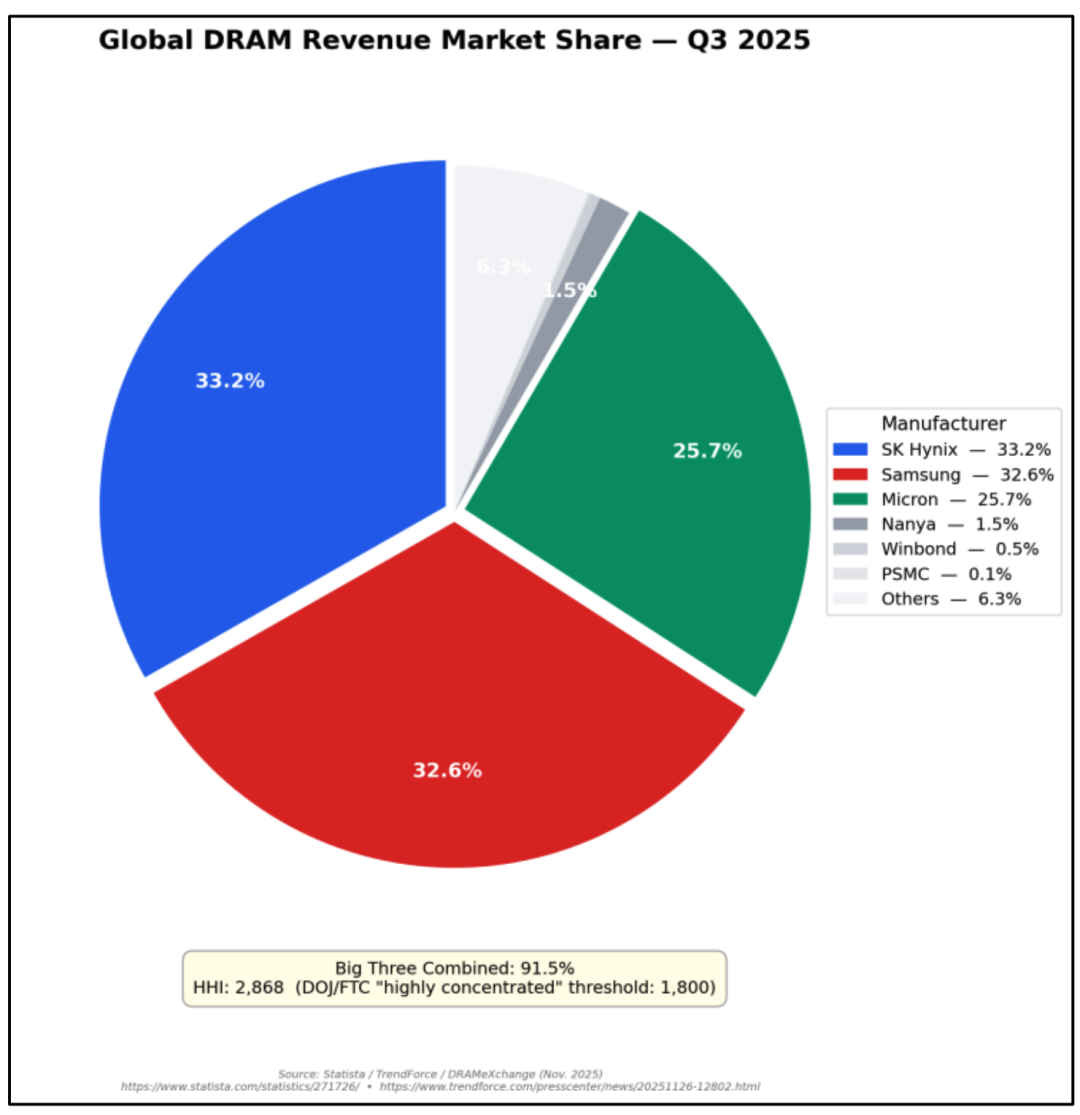

这三家企业占据了全球90%的内存市场,它们被指控的罪名是合谋掐断消费者用的内存供应,然后坐地起价。

讽刺的是,它们二十年前干过同样的事,认了罪,罚了钱。

这次的指控,几乎一模一样,但不同的是,这次它们多了一个挡箭牌——AI。

把产能搬去造AI内存,消费者用的那种越来越少,价格越来越高。

这起诉讼的结果尚不得而知,但有一件事几乎可以确定。

知名分析师郭明錤预计,当前“内存荒”的局面还将持续,而且至少到明年。

内存三巨头站上被告席

6月25日,一份集体诉状递进了美国加州北区联邦法院,17名原告联名起诉三星、SK海力士和美光。

他们援引谢尔曼法第一条,要求法院发出禁令,以叫停三家公司的协同减产行为,并索赔消费者实际损失金额的三倍。

谢尔曼法是美国最核心的反垄断法律,第一条专门针对限制贸易的共谋行为。

原告里有个人消费者,也有小企业,其中包括PC商和维修店,他们在诉状里引用了苹果近期iPad和Mac的涨价,作为自身受损的证据。

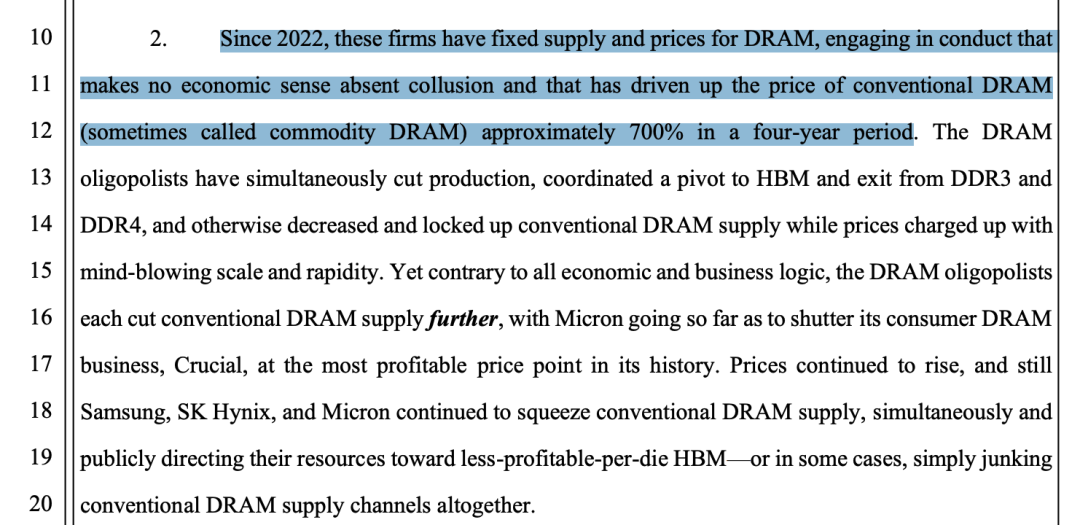

原告的指控是,这三家公司以向高带宽内存(HBM)转型为掩护,协同削减了消费者用的DDR3和DDR4内存产量,人为制造短缺,坐地起价。

短短四年内,DRAM价格上涨了约700%。

三家公司合计占据全球DRAM市场约90%。

如果新建一座内存工厂需要数百亿美元,建成还需要好几年,期间没有任何竞争对手能及时补位。

这意味着,如果三家“联合涨价”被坐实,市场本身并没有快速纠偏的能力,这也是原告认为其“协同减产”的说法得以成立的前提。

二十年前,这帮人也有过同样的前科,被告过,而且最终认罪。

1998年到2002年间,三星、海力士和美光涉嫌合谋操纵DRAM价格。

2005年,美国对三星和海力士展开刑事追诉,三星认罚3亿美元,海力士认罚1.85亿美元,多名高管被判入狱。美光则作为污点证人,免于被罚。

二十年后的现在,原告的指控几乎就是以前的翻版。

只不过这次走的是民事集体诉讼,不是刑事追诉,8年前也有人试过这条路,但结果与2005年截然不同。

2018年,律所Hagens Berman代理消费者发起了一场几乎相同的集体诉讼,原告提出了八项“附加因素”试图证明三家公司存在协同行为,全部被法院认定不够格。

2022年,第九巡回上诉法院维持驳回结果,理由是三家公司的行为更像“合法的、未经编排的自由市场行为”。

根据谢尔曼法,需要证明它们之间存在“实际协议”才能认定违法,在一个只有三个玩家的市场里,同步行动本身并不违法。

这次,原告补充了一组他们认为用正常竞争逻辑无法解释的具体行为。

三星的反转是其中最反常的一件。

三星历来的策略是逆周期扩产——行业低谷时继续生产、拖垮对手,2008年就靠这招淘汰了德国的Qimonda和日本的Elpida。

2023年1月,三星还公开表示不会人为减产,但三个月后,三星突然宣布削减产量,根据韩国媒体记录,这是三星史上第一次正式宣布人为减产。

另外,三家公司还在同一个两三个月窗口里同步收缩消费端产品线,拒绝签超过一个季度的供货合同。

今年1月,三家同步审查下游客户需求,问法和时间高度吻合。

美光这边,在消费级内存价格创历史新高的2025年12月,关停了运营三十年的消费品牌Crucial。

这种做法在竞争正常运转的市场里,显然不符合逻辑。

到2026年春,HBM的利润率已经低于普通DDR5内存,三家公司自己也承认了这一点,但DDR的扩产并没有发生。

如果向HBM转型真的只是各自独立的商业判断,这个时候应该已经有人悄悄转回来了。

内存涨价已成事实

这轮内存涨价,起点在消费者完全没有感知的时候。

2023年,AI军备竞赛引爆了对HBM的需求,英伟达的训练集群每套都要配大量HBM,云厂商争相囤积算力。

彼时,三星、SK海力士和美光开始将新增晶圆产能的80%到90%转向HBM生产。

一颗HBM芯片消耗的晶圆面积,相当于三到四颗普通DDR4或DDR5内存。转产每一片HBM,消费端就少了三到四片的产能供给。

但在相当长的时间里,消费者毫无感觉。

2021年和2022年,内存行业经历了严重过剩,积压的库存一直在撑住零售市场,2024年乃至2025年初,内存零售价格不涨反跌,很多人趁低补货。

产能缺口在悄悄扩大,库存在悄悄消耗,拐点是2025年下半年,库存见底了。

于是,32GB DDR5套装从95美元涨到184美元,DDR4套装从70美元涨到161美元,年底同比涨幅接近187%。

进入2026年,三星和SK海力士向Stargate项目承诺了接近全球DRAM总量40%的产能,合约价格Q1再涨约90%,Q2再涨约60%,四年累计涨幅约700%,而且还在涨。

最终,账单落在了具体的产品上。

6月25日,就在那份诉状递进法院的同一天,苹果宣布涨价,推出时打低价牌的MacBook Neo,从599美元涨到699美元;iPad从349美元涨到449美元。

苹果在公告里写道,内存成本已是三个季度前的四倍。消息当天,苹果股价跌6.1%,蒸发市值约2650亿美元,创一年多来最大单日跌幅。

苹果只是最显眼的案例,实际上压力已经蔓延到整个消费电子行业。

戴尔的COO Jeff Clarke公开表示,他从没见过内存价格涨得这么快。

今年6月,多个行业协会联名致信美国财政部和商务部,称内存涨价已达史无前"的程度。

IDC预计今年PC市场将下滑11.3%,智能手机市场面临约14%的历史最大年度跌幅。

短缺还将持续

内存价格什么时候能回头,眼下没有人给出乐观的答案。

郭明錤发帖预判,内存供需缺口非但没有缩小,还在持续扩大,至少要等到2027年以后才可能出现转机。

支撑这个判断的,是需求侧的结构性迁移。

过去三年,AI数据中心吸走了原本流向消费端的15%到20%的内存产能,而这种转移不可逆。

内存从消费品变成了算力基础设施的一部分,两边的竞争关系不会因为消费者叫苦就消失。

郭明錤还提到了一个细节:受内存成本影响,苹果A20芯片的备货量已经比预期低了10%到20%,内存短缺已经开始倒推上游的备货决策。

供给侧的回应速度,注定赶不上需求侧的节奏。

三家厂商目前没有一家宣布针对消费端的大规模扩产计划,就算现在宣布,也要到2028年前后才能影响到市场供应。

建一座先进内存工厂,从拿地到出第一片晶圆,保守估计需要三到四年,投资规模在百亿美元量级以上。

Jefferies的分析师判断方向与郭明锜一致,认为内存价格在2026年内见顶回落的可能性低,结构性松动的窗口最快在2027年。

这让这场诉讼的意义变得复杂。

诉讼针对的是过去三年里发生的事,判决可能要等到2028年乃至更晚,参照2018年那场打了四年的集体诉讼,这个时间线不是悲观估计。

就算原告最终胜诉,三倍赔偿是对已经发生损失的补偿,它解决的也只是法律问题,不会让一座工厂提前竣工,也不会让架上的内存条便宜一分。

消费者手里的账单,还要再攥一段时间。

VIP复盘网

VIP复盘网