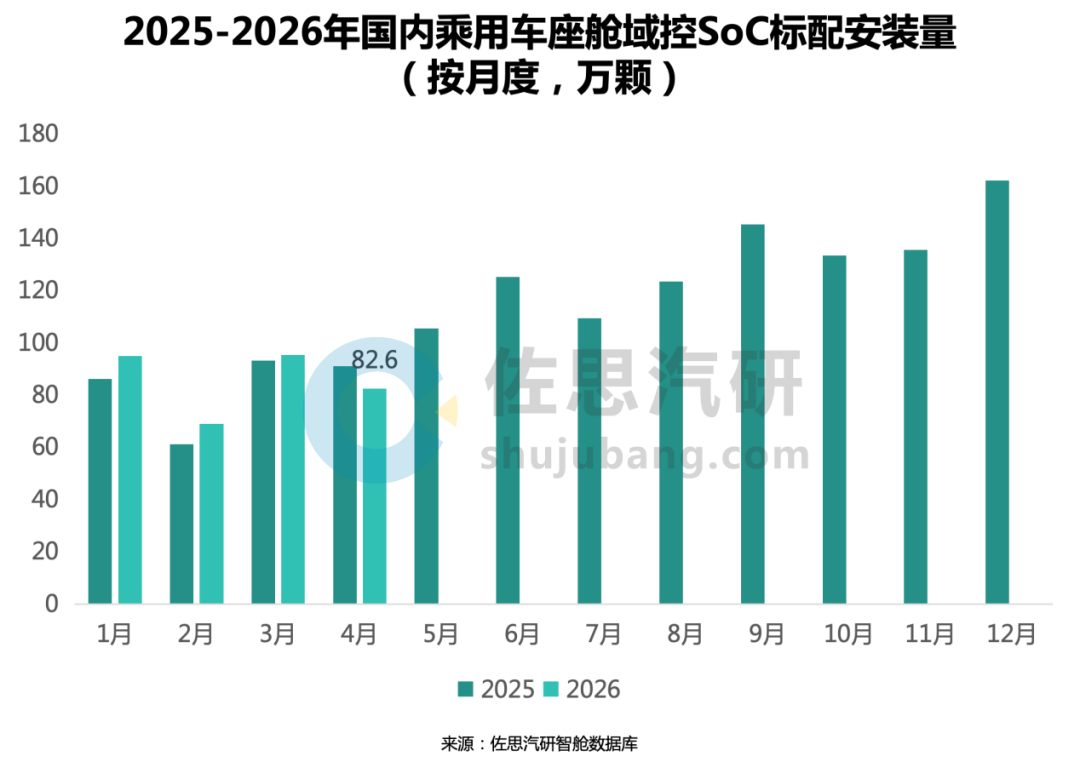

1、整体市场:2026年4月座舱SoC安装量同比下滑9.3%

根据佐思汽研基于中国市场新车销量(不含进口车)的统计,2026年4月国内乘用车新车座舱域控SoC标配安装量达82.6万颗,同比下滑9.3%,主要受比亚迪、吉利、特斯拉等头部企业装车量回落影响(座舱域控以单控制器整合仪表与中控为特征,不包含单仪表、单IVI座舱中控)。

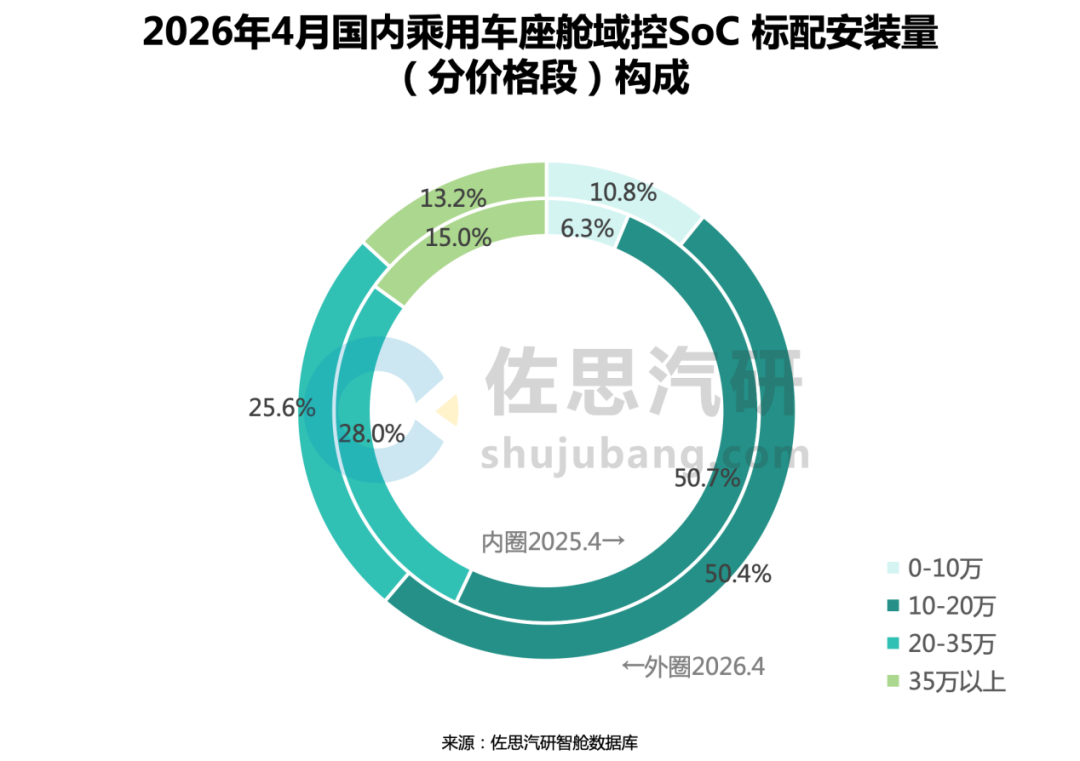

从价格段结构来看,10-20万元区间占据主导,4月占比为50.4%,与上年同期基本持平。10万元以下市场占比提升明显,达到10.8%,较上年同期增加 4.5 个百分点,主要由比亚迪相关车型带动。

2、供应商格局:瑞芯微首次跻身前三;联发科稳守第二

从供应商竞争格局来看,头部阵营呈现显著变动,本土厂商势头强劲:

高通持续领跑,但市占率有所下滑。4月安装量达58.0万颗,同比下滑16.1%,市占率为70.2%,较上年同期回落5.7个百分点;

联发科稳居第二,安装量达到6.2万颗,同比增长66.7%;市占率提升至7.6%(较上年同期增加3.4个百分点,环比提升1.1个百分点),主要得益于MT8675、MT8676以及MT8678三款芯片的规模化上车;

瑞芯微强势突围,跻身前三,4月安装量达到4.6万颗,同比大幅增长91.2%,市占率达到5.6%,较上年同期增加2.9个百分点,环比提升0.5个百分点。

各价格段竞争态势如下:

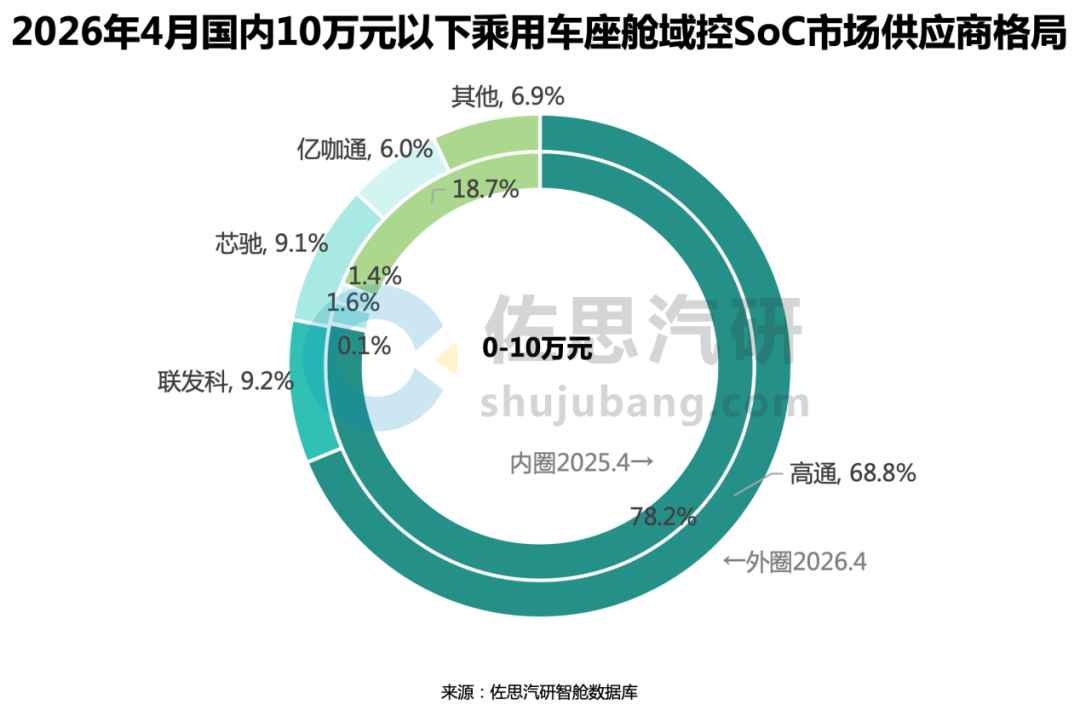

(1)0-10万元市场:联发科、芯驰、亿咖通迅速崛起,赢得超二成市场份额

4月,高通仍占据主导,市占率为 68.8%,但较上年同期相比,份额减少近10个百分点。同期,联发科、芯驰、亿咖通不断扩大优势,已拿下该市场24.3%的份额,较上年同期相比大幅提升21.2个百分点。

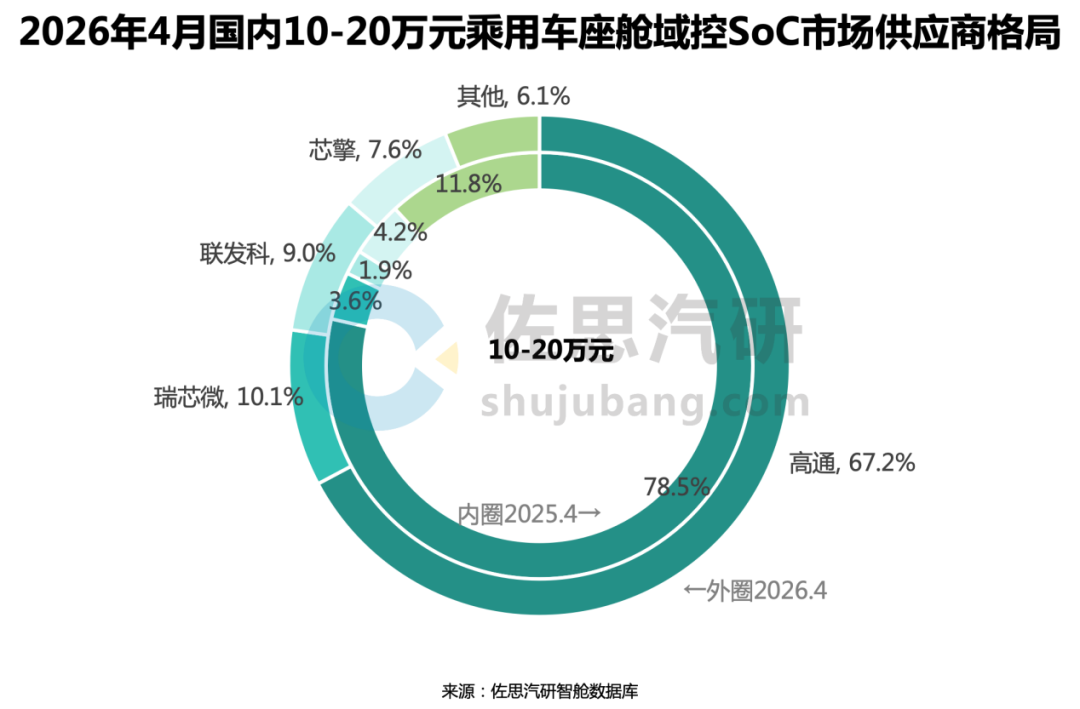

(2)10-20万元市场:瑞芯微市占率首次突破10%,跃居第二

瑞芯微市占率首次突破10%,较上年同期提升6.5个百分点,跃居第二。

联发科稳居第三,安装量同比激增 333.7%至3.7万颗,市占率提升至9.0%(同比 7.1个百分点、环比 0.6个百分点)。

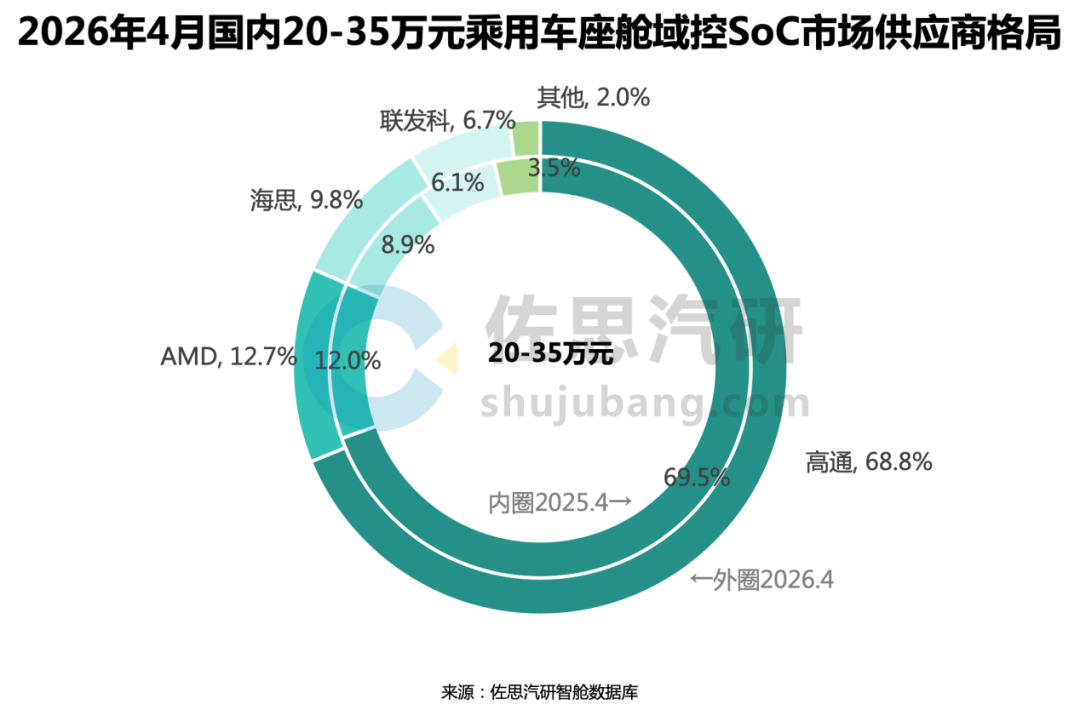

(3)20-35万元市场:竞争加剧,海思、联发科增势明显

高通以68.8%的市占率领跑,海思、联发科持续攻坚,市占率分别达到9.8%和6.7%,较上年同期相比分别增加0.8、0.7个百分点。

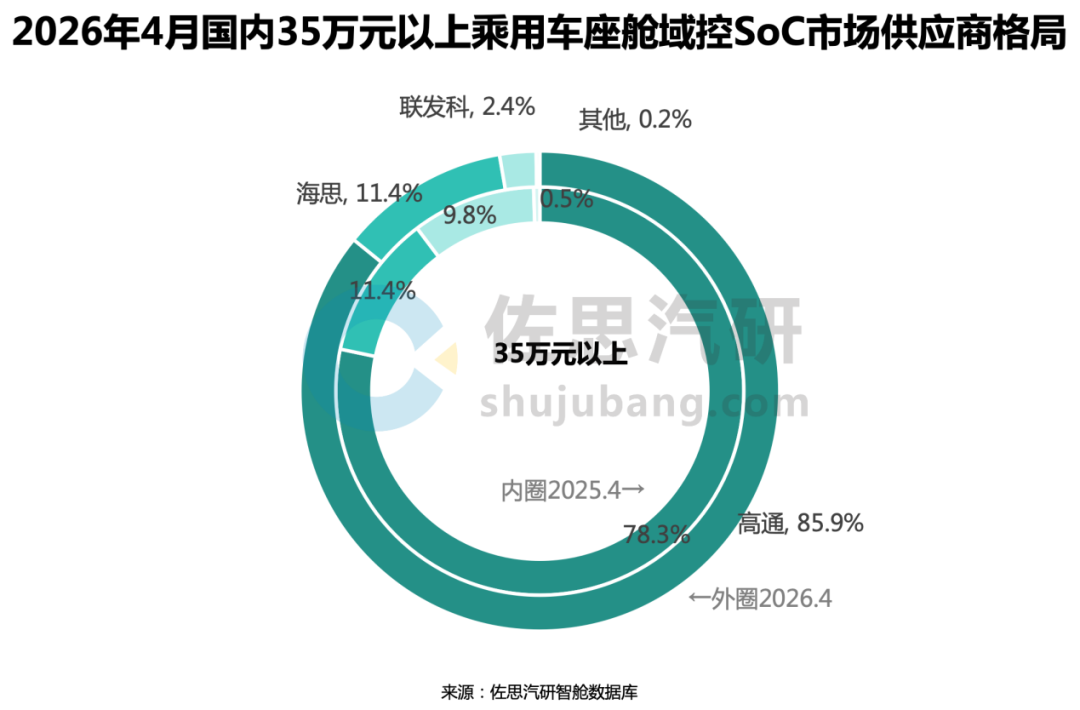

(4)35万元以上市场:高通扩大优势,市占率达85%以上

高通优势进一步扩大,市占率高达 85.9%,较上年同期提升7.6个百分点,主要得益于高通 8295(含性能版)芯片的规模化装车。

3、芯片排名:瑞芯微RK3588M跻身TOP5,成本土核心引擎

4月,国内座舱域控SoC TOP5芯片中有4款来自高通,其中高通8155和高通8295(含性能版)市占率合计超过50%。

瑞芯微RK3588M凭借4.6万颗的安装量(同比大增91.2%),以及5.6%的市占率(同比 2.9个百分点,环比 0.5个百分点),首次跻身第四位,成为入围TOP5的唯一一款本土芯片。这主要得益于其在本土市场的持续深耕,以及合作车型的快速装车。

佐思汽研智舱数据库简介

佐思汽研智舱数据库是专注于智能座舱技术的综合数据平台,涵盖基础信息、座舱功能、座舱供应商三大类超 100 个字段,可提供座舱域控制器、座舱 SoC、车载操作系统、语音交互、AI 大模型、HUD 等车型 / 车款参数信息,以及域控、车载系统等供应商信息的查询与分析服务,为行业研究与企业决策提供数据支撑。

VIP复盘网

VIP复盘网