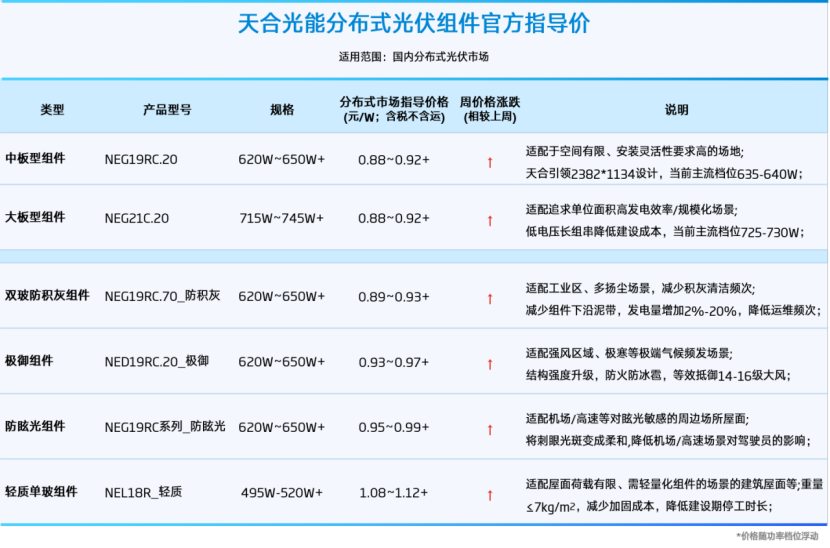

这已是天合光能进入2026年以来的第三次价格调整,不到一个月,普通组件价格已累计上涨6分/W。而更值得关注的是,轻质单玻组件的报价已突破1.08元/W的高位,标志着主流光伏组件价格再次回到“1元时代”。

这一轮快速、连续的价格上调,让行业内外清晰感受到:光伏组件市场的涨价潮正愈演愈烈。

涨价背后的多重推力

多重因素的叠加,共同点燃了这场涨价风暴。

成本端的飙升是最核心的推手,其中白银价格的疯涨尤为刺眼。2025年以来,上海黄金交易所现货白银价格从年初的7600元/千克飙升至年末的23688元/千克,年内涨幅超150%。受此影响,银浆在光伏组件中的成本占比从2025年的17%跃升至目前的30%左右,成本压力最终只能传导至组件端。

与此同时,多晶硅、铝等核心原料价格同步走高,铝价上涨也使组件边框成本占比提升,进一步加剧成本压力。随着部分产能的调整与下游需求的持续旺盛,硅料供需关系发生微妙变化,价格从低位反弹,逐渐传导至硅片、电池片及组件环节。

另外,全球光伏装机需求依然保持强劲。尤其在分布式光伏市场,工商业与户用需求双双增长,对高效组件形成了稳定支撑。临近年末年初,部分项目赶工并网,进一步拉动了短期需求。

技术创新与产品升级也在客观上推高了组件成本。轻质组件、n型高效组件等差异化产品因具备更高效率、更佳性能或更广适用场景,其溢价空间自然更大。

行业影响:喜忧参半

组件价格的上涨对光伏产业链的不同环节带来了迥异的影响。

对于组件制造商而言,价格的恢复性上涨有助于改善企业盈利能力,修复此前因激烈价格战而持续承压的毛利率。尤其是头部企业,在品牌、渠道与技术方面的优势可能借此机会进一步凸显。

然而,对于下游的电站投资商与EPC企业来说,成本压力骤然增加。组件作为光伏系统的核心成本项,其价格上涨将直接推高项目总体投资,影响内部收益率(IRR),可能导致部分项目推迟或重新进行经济性评估。分布式市场对价格敏感度更高,持续涨价可能抑制部分自发需求的释放。

对于整个光伏行业,适度合理的价格有助于维持健康的产业生态,避免劣币驱逐良币。但过快过猛的上涨也可能打乱装机节奏,引发市场观望情绪。

未来走势:高位盘整还是继续攀升?

面对当前涨势,市场最关心的是:这轮涨价会持续多久?

短期来看,由于春节前备货需求支撑,以及产业链价格传导需要时间,组件价格大概率将维持高位震荡。部分二三线企业可能跟进调整报价。

中长期而言,价格走势将取决于几个关键变量:一是上游硅料产能的实际释放情况与成本变化;二是全球特别是主要市场如中国、欧洲、美国的光伏装机政策与需求强度;三是新技术迭代的速度与规模化降本效果。

行业普遍认为,随着硅料新产能的逐步投放,供应链紧张局面有望缓解。但与此同时,高效组件占比提升、全球绿色能源转型大势所趋,又将为组件价格提供基本面支撑。预计2026年全年,组件价格将呈现“上有顶、下有底”的格局,很难再回到去年极端低位的价格区间。

这已是天合光能进入2026年以来的第三次价格调整,不到一个月,普通组件价格已累计上涨6分/W。而更值得关注的是,轻质单玻组件的报价已突破1.08元/W的高位,标志着主流光伏组件价格再次回到“1元时代”。

这一轮快速、连续的价格上调,让行业内外清晰感受到:光伏组件市场的涨价潮正愈演愈烈。

涨价背后的多重推力

多重因素的叠加,共同点燃了这场涨价风暴。

成本端的飙升是最核心的推手,其中白银价格的疯涨尤为刺眼。2025年以来,上海黄金交易所现货白银价格从年初的7600元/千克飙升至年末的23688元/千克,年内涨幅超150%。受此影响,银浆在光伏组件中的成本占比从2025年的17%跃升至目前的30%左右,成本压力最终只能传导至组件端。

与此同时,多晶硅、铝等核心原料价格同步走高,铝价上涨也使组件边框成本占比提升,进一步加剧成本压力。随着部分产能的调整与下游需求的持续旺盛,硅料供需关系发生微妙变化,价格从低位反弹,逐渐传导至硅片、电池片及组件环节。

另外,全球光伏装机需求依然保持强劲。尤其在分布式光伏市场,工商业与户用需求双双增长,对高效组件形成了稳定支撑。临近年末年初,部分项目赶工并网,进一步拉动了短期需求。

技术创新与产品升级也在客观上推高了组件成本。轻质组件、n型高效组件等差异化产品因具备更高效率、更佳性能或更广适用场景,其溢价空间自然更大。

行业影响:喜忧参半

组件价格的上涨对光伏产业链的不同环节带来了迥异的影响。

对于组件制造商而言,价格的恢复性上涨有助于改善企业盈利能力,修复此前因激烈价格战而持续承压的毛利率。尤其是头部企业,在品牌、渠道与技术方面的优势可能借此机会进一步凸显。

然而,对于下游的电站投资商与EPC企业来说,成本压力骤然增加。组件作为光伏系统的核心成本项,其价格上涨将直接推高项目总体投资,影响内部收益率(IRR),可能导致部分项目推迟或重新进行经济性评估。分布式市场对价格敏感度更高,持续涨价可能抑制部分自发需求的释放。

对于整个光伏行业,适度合理的价格有助于维持健康的产业生态,避免劣币驱逐良币。但过快过猛的上涨也可能打乱装机节奏,引发市场观望情绪。

未来走势:高位盘整还是继续攀升?

面对当前涨势,市场最关心的是:这轮涨价会持续多久?

短期来看,由于春节前备货需求支撑,以及产业链价格传导需要时间,组件价格大概率将维持高位震荡。部分二三线企业可能跟进调整报价。

中长期而言,价格走势将取决于几个关键变量:一是上游硅料产能的实际释放情况与成本变化;二是全球特别是主要市场如中国、欧洲、美国的光伏装机政策与需求强度;三是新技术迭代的速度与规模化降本效果。

行业普遍认为,随着硅料新产能的逐步投放,供应链紧张局面有望缓解。但与此同时,高效组件占比提升、全球绿色能源转型大势所趋,又将为组件价格提供基本面支撑。预计2026年全年,组件价格将呈现“上有顶、下有底”的格局,很难再回到去年极端低位的价格区间。

这已是天合光能进入2026年以来的第三次价格调整,不到一个月,普通组件价格已累计上涨6分/W。而更值得关注的是,轻质单玻组件的报价已突破1.08元/W的高位,标志着主流光伏组件价格再次回到“1元时代”。

这一轮快速、连续的价格上调,让行业内外清晰感受到:光伏组件市场的涨价潮正愈演愈烈。

涨价背后的多重推力

多重因素的叠加,共同点燃了这场涨价风暴。

成本端的飙升是最核心的推手,其中白银价格的疯涨尤为刺眼。2025年以来,上海黄金交易所现货白银价格从年初的7600元/千克飙升至年末的23688元/千克,年内涨幅超150%。受此影响,银浆在光伏组件中的成本占比从2025年的17%跃升至目前的30%左右,成本压力最终只能传导至组件端。

与此同时,多晶硅、铝等核心原料价格同步走高,铝价上涨也使组件边框成本占比提升,进一步加剧成本压力。随着部分产能的调整与下游需求的持续旺盛,硅料供需关系发生微妙变化,价格从低位反弹,逐渐传导至硅片、电池片及组件环节。

另外,全球光伏装机需求依然保持强劲。尤其在分布式光伏市场,工商业与户用需求双双增长,对高效组件形成了稳定支撑。临近年末年初,部分项目赶工并网,进一步拉动了短期需求。

技术创新与产品升级也在客观上推高了组件成本。轻质组件、n型高效组件等差异化产品因具备更高效率、更佳性能或更广适用场景,其溢价空间自然更大。

行业影响:喜忧参半

组件价格的上涨对光伏产业链的不同环节带来了迥异的影响。

对于组件制造商而言,价格的恢复性上涨有助于改善企业盈利能力,修复此前因激烈价格战而持续承压的毛利率。尤其是头部企业,在品牌、渠道与技术方面的优势可能借此机会进一步凸显。

然而,对于下游的电站投资商与EPC企业来说,成本压力骤然增加。组件作为光伏系统的核心成本项,其价格上涨将直接推高项目总体投资,影响内部收益率(IRR),可能导致部分项目推迟或重新进行经济性评估。分布式市场对价格敏感度更高,持续涨价可能抑制部分自发需求的释放。

对于整个光伏行业,适度合理的价格有助于维持健康的产业生态,避免劣币驱逐良币。但过快过猛的上涨也可能打乱装机节奏,引发市场观望情绪。

未来走势:高位盘整还是继续攀升?

面对当前涨势,市场最关心的是:这轮涨价会持续多久?

短期来看,由于春节前备货需求支撑,以及产业链价格传导需要时间,组件价格大概率将维持高位震荡。部分二三线企业可能跟进调整报价。

中长期而言,价格走势将取决于几个关键变量:一是上游硅料产能的实际释放情况与成本变化;二是全球特别是主要市场如中国、欧洲、美国的光伏装机政策与需求强度;三是新技术迭代的速度与规模化降本效果。

行业普遍认为,随着硅料新产能的逐步投放,供应链紧张局面有望缓解。但与此同时,高效组件占比提升、全球绿色能源转型大势所趋,又将为组件价格提供基本面支撑。预计2026年全年,组件价格将呈现“上有顶、下有底”的格局,很难再回到去年极端低位的价格区间。

VIP复盘网

VIP复盘网