【中邮医药|行业周报】FXI小分子抑制剂迎来突破,关注抗血栓广阔赛道

时间:2026-06-29 11:22

上述文章报告出品方/作者:中邮证券 盛丽华等;仅供参考,投资者应独立决策并承担投资风险。

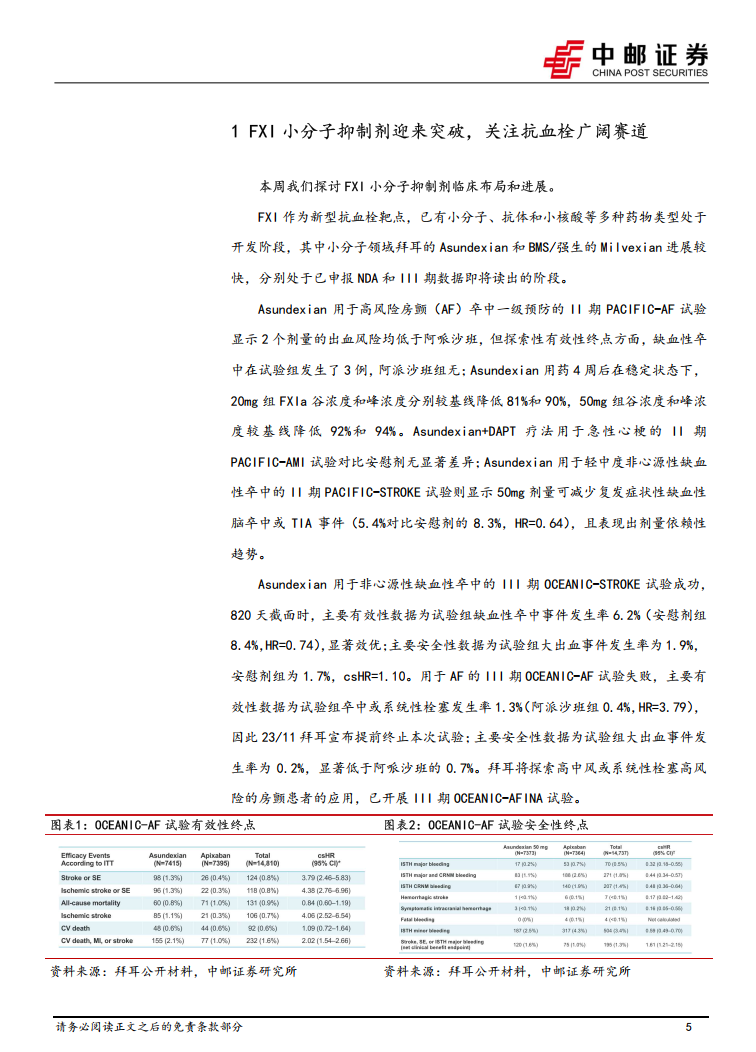

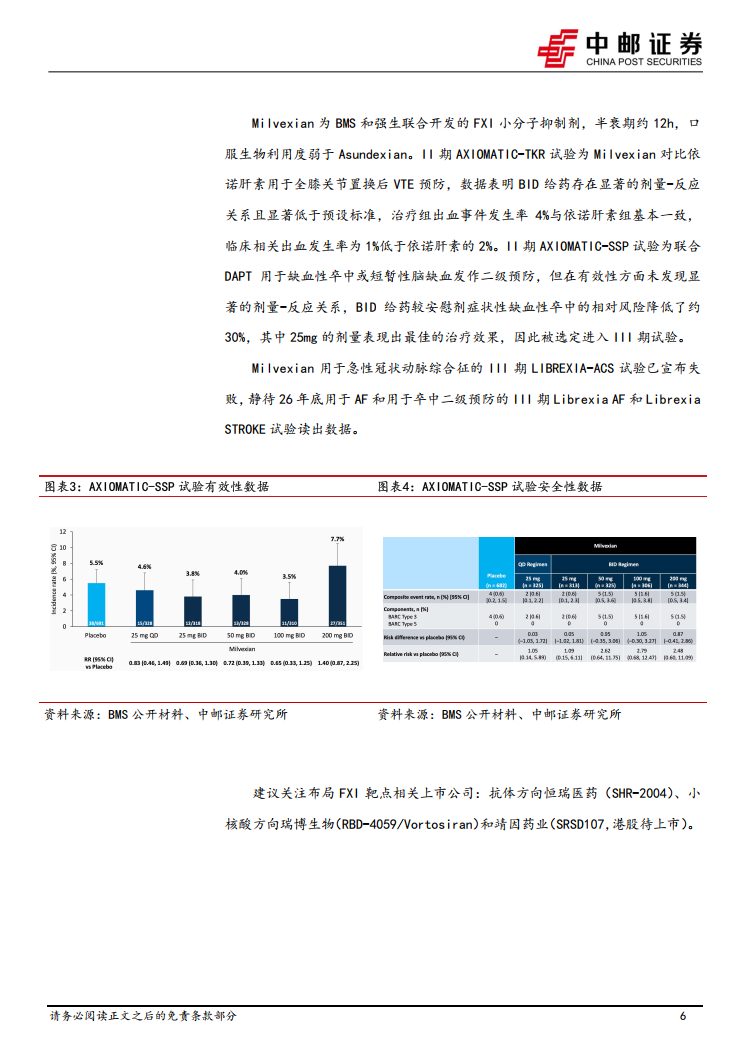

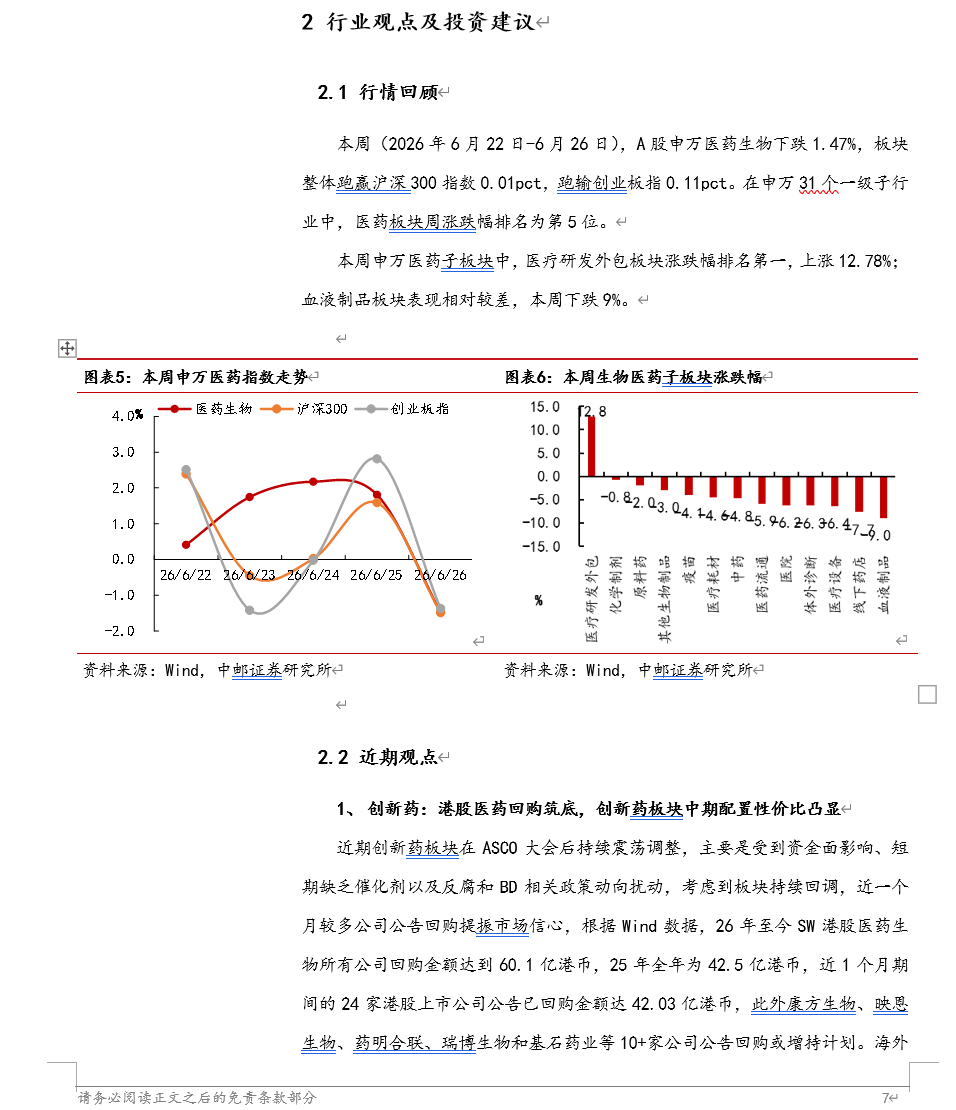

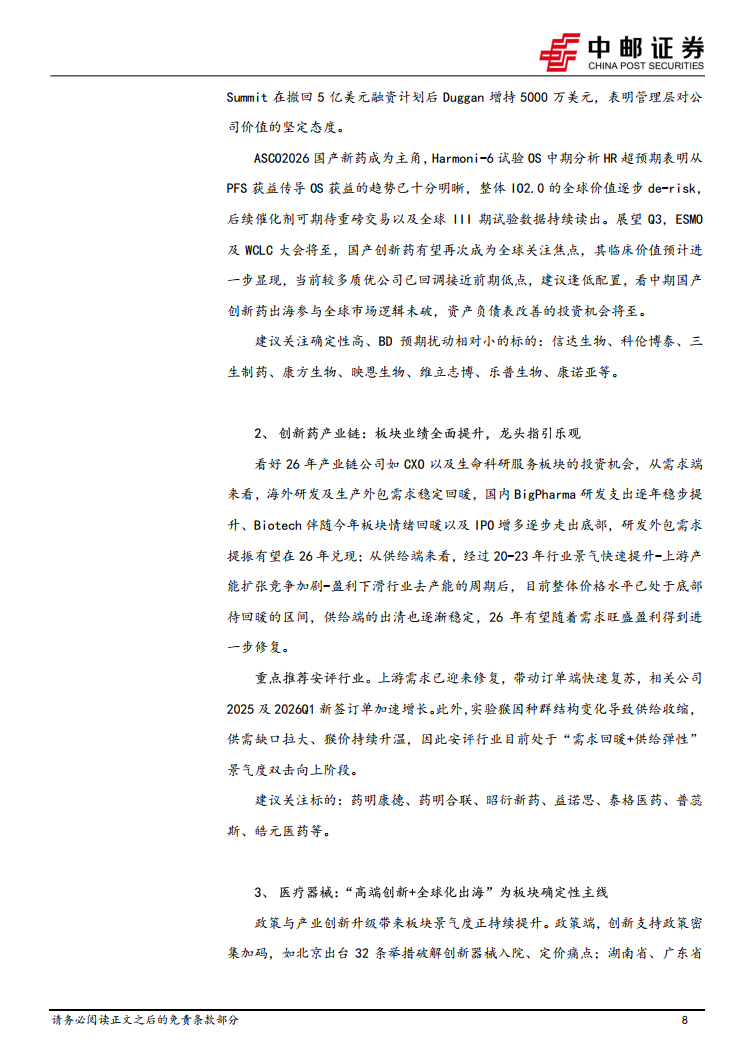

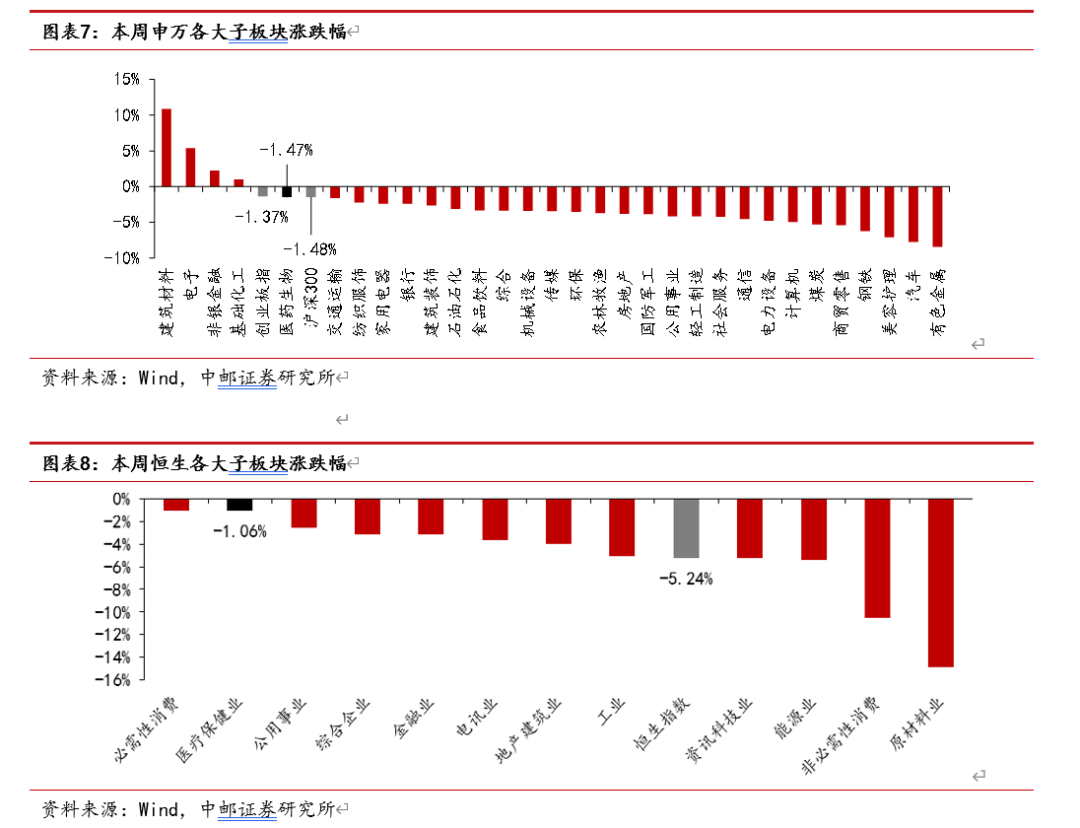

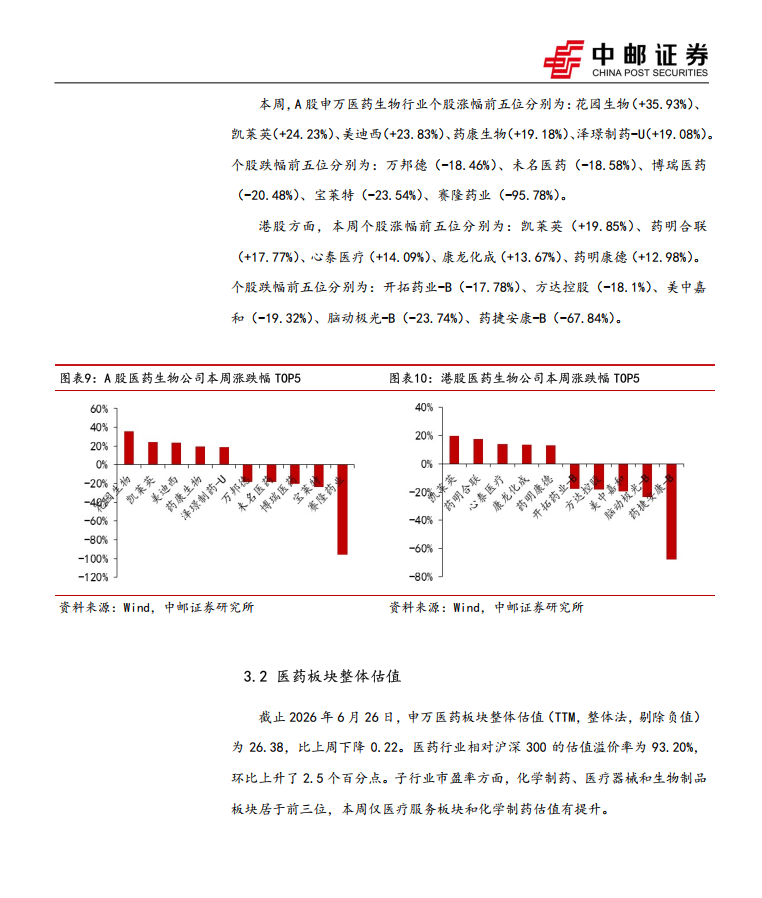

FXI作为新型抗血栓靶点,已有小分子、抗体和小核酸等多种药物类型处于开发阶段,其中小分子领域拜耳的Asundexian和BMS/强生的Milvexian进展较快,分别处于已申报NDA和III期数据即将读出的阶段。Asundexian用于非心源性缺血性卒中的III期OCEANIC-STROKE试验成功,820天截面时,主要有效性数据为试验组缺血性卒中事件发生率6.2%(安慰剂组8.4%,HR=0.74),显著效优;主要安全性数据为试验组大出血事件发生率为1.9%,安慰剂组为1.7%,csHR=1.10。用于AF的III期OCEANIC-AF试验失败,主要有效性数据为试验组卒中或系统性栓塞发生率1.3%(阿派沙班组0.4%,HR=3.79),因此23/11拜耳宣布提前终止本次试验;主要安全性数据为试验组大出血事件发生率为0.2%,显著低于阿哌沙班的0.7%。拜耳将探索高中风或系统性栓塞高风险的房颤患者的应用,已开展III期OCEANIC-AFINA试验。Milvexian为BMS和强生联合开发的FXI小分子抑制剂,半衰期约12h,口服生物利用度弱于Asundexian。II期AXIOMATIC-TKR试验为Milvexian对比依诺肝素用于全膝关节置换后VTE预防,数据表明BID给药存在显著的剂量-反应关系且显著低于预设标准,治疗组出血事件发生率4%与依诺肝素组基本一致,临床相关出血发生率为1%低于依诺肝素的2%。II期AXIOMATIC-SSP试验为联合DAPT用于缺血性卒中或短暂性脑缺血发作二级预防,但在有效性方面未发现显著的剂量-反应关系,BID给药较安慰剂症状性缺血性卒中的相对风险降低了约30%,其中25mg的剂量表现出最佳的治疗效果,因此被选定进入III期试验。Milvexian用于急性冠状动脉综合征的III期LIBREXIA-ACS试验已宣布失败,静待26年底用于AF和用于卒中二级预防的III期Librexia AF和Librexia STROKE试验读出数据。建议关注布局FXI靶点相关上市公司:抗体方向恒瑞医药(SHR-2004)、小核酸方向瑞博生物(RBD-4059/Vortosiran)和靖因药业(SRSD107,港股待上市)。本周(2026年6月22日-6月26日),A股申万医药生物下跌1.47%,板块整体跑赢沪深300指数0.01pct,跑输创业板指0.11pct。在申万31个一级子行业中,医药板块周涨跌幅排名为第5位。本周申万医药子板块中,医疗研发外包板块涨跌幅排名第一,上涨12.78%;血液制品板块表现相对较差,本周下跌9%。1、创新药:港股医药回购筑底,创新药板块中期配置性价比凸显近期创新药板块在ASCO大会后持续震荡调整,主要是受到资金面影响、短期缺乏催化剂以及反腐和BD相关政策动向扰动,考虑到板块持续回调,近一个月较多公司公告回购提振市场信心,根据Wind数据,26年至今SW港股医药生物所有公司回购金额达到60.1亿港币,25年全年为42.5亿港币,近1个月期间的24家港股上市公司公告已回购金额达42.03亿港币,此外康方生物、映恩生物、药明合联、瑞博生物和基石药业等10 家公司公告回购或增持计划。海外Summit在撤回5亿美元融资计划后Duggan增持5000万美元,表明管理层对公司价值的坚定态度。ASCO2026国产新药成为主角,Harmoni-6试验OS中期分析HR超预期表明从PFS获益传导OS获益的趋势已十分明晰,整体IO2.0的全球价值逐步de-risk,后续催化剂可期待重磅交易以及全球III期试验数据持续读出。展望Q3,ESMO及WCLC大会将至,国产创新药有望再次成为全球关注焦点,其临床价值预计进一步显现,当前较多质优公司已回调接近前期低点,建议逢低配置,看中期国产创新药出海参与全球市场逻辑未破,资产负债表改善的投资机会将至。建议关注确定性高、BD预期扰动相对小的标的:信达生物、科伦博泰、三生制药、康方生物、映恩生物、维立志博、乐普生物、康诺亚等。看好26年产业链公司如CXO以及生命科研服务板块的投资机会,从需求端来看,海外研发及生产外包需求稳定回暖,国内BigPharma研发支出逐年稳步提升、Biotech伴随今年板块情绪回暖以及IPO增多逐步走出底部,研发外包需求提振有望在26年兑现;从供给端来看,经过20-23年行业景气快速提升-上游产能扩张竞争加剧-盈利下滑行业去产能的周期后,目前整体价格水平已处于底部待回暖的区间,供给端的出清也逐渐稳定,26年有望随着需求旺盛盈利得到修复。风险提示:研发进度不及预期风险;市场竞争加剧风险;地缘政治风险;政策降价压力超预期风险等。

VIP复盘网

VIP复盘网