截至2026年5月,全国碳交易市场累计成交额突破600亿元,预计2027年底碳交易累计成交有望突破千亿大关。

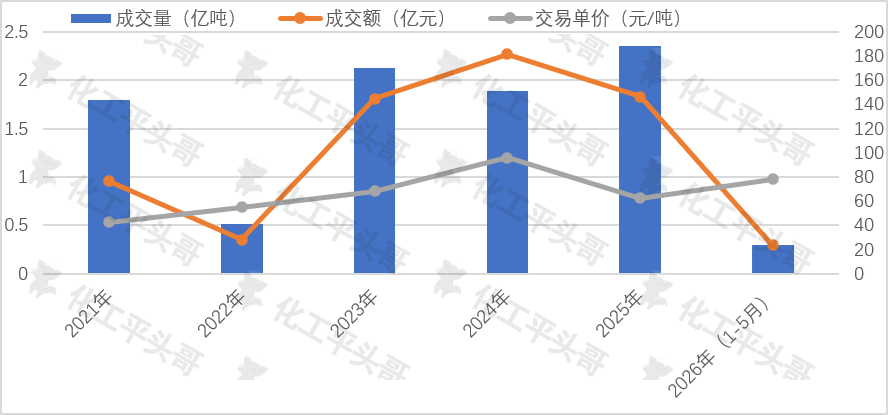

图1 中国碳交易所交易数据统计

数据来源:上海环境能源交易所

中国碳市场以“先试点、后全国”的路径发展,2011年启动七省市地方试点,覆盖电力、钢铁等行业,为全国市场积累经验。2021年7月16日,全国碳市场正式上线,首纳发电行业,覆盖全国约40%碳排放量,成为全球最大碳市场。2024年1月,全国自愿减排交易市场重启,完善“强制 自愿”体系。2025年纳入钢铁、水泥、铝冶炼行业,管控范围扩至全国65%排放量,年底累计成交8.65亿吨、累计成交额576.63亿元。中国碳交易市场逐步壮大,成为实现双碳目标的关键工具之一。

截至2026年6月,中国碳交易市场已纳入发电、钢铁、水泥、铝冶炼行业,企业约3378家。依据中办国办《关于推进绿色低碳转型加强全国碳市场建设的意见》及生态环境部部署,2027年基本覆盖工业主要排放行业,包含石化、化工、造纸、航空等,2027年底至2028年,石化、化工有限纳入3-5个子行业,如基础化工、合成材料、煤化工等。预计2027年中国化工行业将进入碳排放交易市场,新材料产业无单独纳入时间表,将会跟随大化工行业纳入范畴,油气开采、炼油、煤炭开采等领域,大概率在2027年后及2028年前后纳入碳排放交易市场。

化工及新材料行业纳入碳排放交易市场后,对行业及企业将会带来哪些影响?

1、成本提升:碳成本将成为继原料、能源之后的第三大刚性成本

纳入碳交易本质是以市场化手段管控化工行业碳排放,将环境外部成本内部化为企业刚性经营成本。通过配额分配、交易流转约束高碳产能,倒逼企业节能降碳、升级工艺,推动行业低碳转型,同时衔接双碳目标与国际碳规则。

化工新材料纳入碳交易后,直接影响就是成本增加,如合成氨、甲醇等产业,吨产品排放二氧化碳2-4吨,按照碳价70元/吨,成本将增加140-280元/吨。炼油厂、煤化工企业中,吨排放二氧化碳较高,必将带来较大的成本负担。

新材料企业如聚烯烃、可降解塑料等中低排放强度的产业,成本相对较低。如果企业对绿色化改造早有布局,或还可带来额外的绿色溢价。

2、供给侧:产能发展受限

平头哥认为,碳市场将从“能耗双控”转向碳排放总量控制,新增产能面临配额前置审批和减量置换的双重约束。

煤化工、炼油、合成氨等高碳项目审批基本冻结,无排放指标则无法获批。而能效低、排放高的中小企业,因碳成本叠加亏损加速退出,行业集中度进一步提升。

3、竞争格局:龙头受益,中小企业承压洗牌

中国碳配额分配采用基准线法,如果企业能效标准高于行业基准,碳配额相对富裕,可以通过碳交易市场出售配额而获得额外利润。如果能效标准低于行业基准,就需要通过碳市场购买更多的配额。

龙头化工企业因为规模大、能效标准高,并且可能提前布局了绿色化改造,从而拥有更多的配额盈余,给企业带来更多碳收益,并进一步布局CCUS、绿色化改造、绿色氢氨醇等项目,形成正向碳壁垒。

部分中小企业,可能会面临更大的生存压力,或将面临整合、洗牌的命运。

4、技术转型:因碳交易而被迫低碳转型

纳入碳交易市场后,相关企业可能会进一步淘汰落后生产工艺,转向节能化、原料低碳化、设备智能化、电气化等方向。预计在2027年之前,中国化工行业将面临一波淘汰落后装置的行动。

炼油企业,从“燃料型”向“原料型、材料型”转型是大势所趋,业内企业已陆续加大减油增化布局,增产高附加值化工品,并积极布局绿氢替代化石氢等改造。

煤化工企业,目前在严控传统煤制烯烃、煤制油产业规模,发展煤基高端新材料,如碳纤维、可降解材料、煤制氢耦合绿氢、二氧化碳捕集利用等方向,通过技术手段降低煤化工产业碳排放。

基础化工企业,合成氨、甲醇装置正在大量改用天然气、绿氢替代煤炭。节能技改,如新型气化炉、高效催化剂技术等在不断被应用。而新材料、生物基企业正在通过最新的生产工艺技术、智能化设备,进一步加大绿色化渗透。

5、产品结构逻辑重构:绿色溢价产品出口更具竞争力

平头哥认为,纳入碳交易市场,化工生产成本提高后的成本传导,可能会带来一波产品价格的上涨。但长期看,那些低碳产品,以及符合欧盟要求的绿色认证产品,将更具市场竞争力。高碳产品,将会面临碳交易成本和出口受阻的双重压力。

2027年之后化工行业纳入碳交易市场,炼油、煤化工行业冲击最大,而基础化工也将带来不小影响,新材料、精细化学品、可降解塑料等行业影响相对较低。但无论哪个领域,相关企业都应重视碳排放带来的潜在冲击,提早布局。

VIP复盘网

VIP复盘网