核心观点

主要事件:(1)6月25日,伊朗袭击“Ever Lovely”号货轮,称其违反霍尔木兹海峡通行规则,随后美军对伊朗实施打击。短期看,美伊协议虽缓和极端供给冲击预期,但执行层面仍存在脆弱性。(2)美国5月PCE同比升至4.1%,核心PCE同比升至3.4%,均处于近年高位;同时,一季度GDP终值上修至2.1%,显示美国经济仍具韧性,但耐用品订单大幅回落,企业投资边际走弱。(3)美国关税威胁再起,数字税摩擦升温。6月下旬,特朗普威胁称,若有国家对美国科技企业征收数字服务税,其出口至美国的商品将面临100%关税,并特别点名多个欧洲国家。

主要资产表现:6月22日至6月26日当周,(1)黄金价格震荡收跌,伦敦金现收于4088.87美元/盎司,较周前下跌1.66%。美国经济韧性和通胀黏性仍强,市场由此前的降息交易继续转向高利率维持甚至再加息定价,美元和实际利率对黄金形成压制。中长期看,央行购金、美国财政债务扩张、地缘风险反复以及美元信用体系不确定性仍对黄金构成支撑,但在沃什强化政策纪律、美国通胀重新抬头、美债收益率维持高位的环境下,金价趋势性上行仍需等待实际利率重新回落。(2)原油价格大幅收跌,WTI原油期货收于71.99美元/桶,较周前下跌10.65%。美伊签署谅解备忘录后,首轮谈判围绕霍尔木兹海峡开放、伊朗石油销售和资产解冻等议题取得进展,美国财政部暂时放松对伊朗石油制裁60天,市场对伊朗原油回归的预期升温。虽然美伊再度互袭,但并未改变市场对协议执行和原油出口恢复的主线定价。中长期看,若美伊60天谈判继续推进、伊朗原油出口逐步恢复、霍尔木兹海峡维持通行,油价中枢仍有下行压力;但若海峡通行规则、核问题或局部军事摩擦再度升级,地缘风险溢价仍可能阶段性回补。(3)美债收益率震荡下行,10年期美国国债收益率收于4.38%,较周前下行8BP。虽然美国5月PCE反弹显示通胀黏性仍强,但5月耐用品订单环比下降4.5%、科技股和韩国股市大幅波动、全球主要股指多数回调,均强化了市场对后续增长动能放缓和风险资产波动加大的担忧。与此同时,能源通胀压力边际缓和,也压低了长端通胀预期。中长期看,美债收益率仍以高位震荡为主,美国核心通胀仍处高位,叠加沃什强调政策纪律,将限制利率趋势性下行空间;但若就业、消费和企业投资进一步降温,长端收益率仍有阶段性下行空间。(4)美元指数震荡收涨,收于101.36,较周前上涨0.60%。本周美元走强主要受美国通胀黏性再度强化影响。中长期看,美元单边下行基础仍不牢固,美国通胀重新升温、核心PCE黏性较强,美联储在短期内难以释放明确宽松信号,美元仍有利率端支撑;但美国耐用品订单走弱、科技股波动加大和财政压力长期存在,也会限制美元进一步大幅上行空间。(5)全球权益市场多数回调,美股方面,标普500指数下跌1.95%。本周美股回调主要受美国PCE通胀反弹、美联储宽松预期降温和AI交易拥挤降温共同影响。中长期看,美股尚未进入趋势性转弱阶段,AI资本开支、半导体、云计算、存储和先进制造仍是中长期产业主线,但高利率和通胀黏性将约束估值扩张,后续市场主线将转向盈利质量、现金流稳定性和资本开支持续性的再筛选。

风险提示

地缘因素扰动风险;特朗普政策不确定性风险;海外降息不及预期风险;国内政策落地效果传导不及预期风险。

正文

一、周内主要经济事件

(一)美伊再度互袭,海峡风险回摆

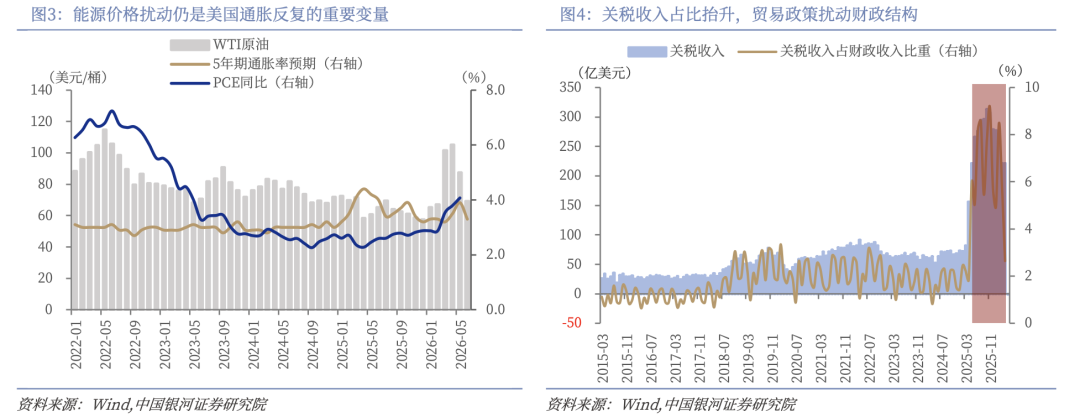

6月下旬,美伊签署谅解备忘录后的首轮谈判一度取得进展,双方围绕确保霍尔木兹海峡开放、启动最终协议谈判、结束黎巴嫩战争、允许伊朗石油销售、解冻伊朗资产等议题形成初步共识,美国财政部也发布一般许可证,暂时放松对伊朗石油的制裁措施,为期60天。但6月25日,伊朗使用单向攻击无人机袭击“Ever Lovely”号货轮,称其违反霍尔木兹海峡通行规则;随后美军中央司令部对伊朗实施打击,伊朗伊斯兰革命卫队也表示打击了美军在该地区的多处部署据点。这是美伊达成并签署谅解备忘录后,双方首次再次发生军事互袭,说明协议虽然缓和了全面战争和极端供给中断预期,但执行层面仍存在明显脆弱性。

短期看,霍尔木兹海峡通行规则、船只审查、伊朗石油销售和美军反制行动重新成为原油、航运和避险资产定价的核心变量,前期油价下跌带来的风险溢价回落逻辑可能阶段性反复;中长期看,核问题、安全承诺、制裁解除、黎巴嫩局势和海峡通行安排仍未完全闭环,中东风险将从军事冲突转向协议执行、航运秩序和地区安全架构的持续博弈,仍将牵动原油中枢、通胀预期和黄金定价。

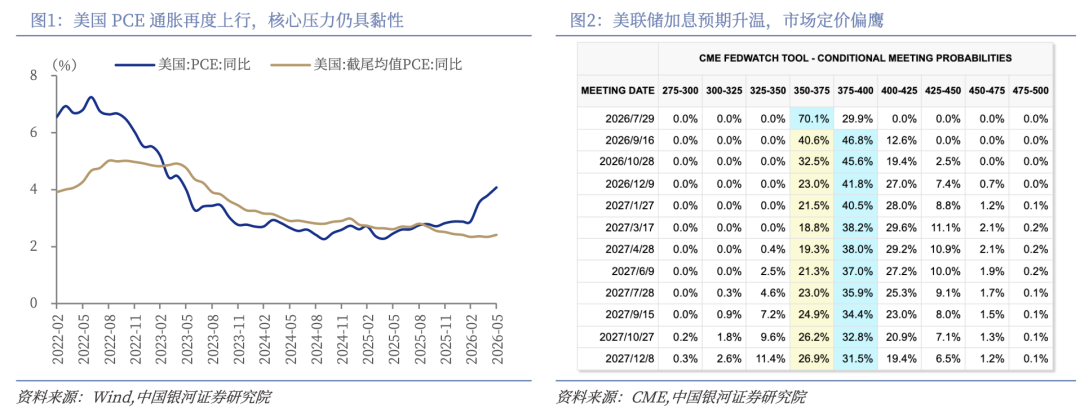

(二)美国通胀反弹,宽松预期受限

6月26日,美国商务部公布5月PCE物价数据,美国5月PCE物价指数同比上涨4.1%,为2023年4月以来最高水平;核心PCE同比上涨3.4%,符合市场预期,但同样升至2023年10月以来最高水平。与此同时,美国第一季度实际GDP终值年化增速由此前1.6%上修至2.1%,显示美国经济仍具一定韧性;但5月耐用品订单环比下降4.5%,为近一年来最大降幅,反映制造业和资本开支动能边际转弱。

综合看,美国经济正处于“增长尚未明显失速、通胀压力重新抬头、企业投资出现分化”的组合环境中,美联储短期快速转向宽松的基础进一步削弱。此前市场一度期待美伊协议推动油价下行,从而缓和能源通胀和实际利率压力,但PCE反弹说明通胀黏性并不只来自短期能源扰动,服务价格、工资成本、关税传导和住房成本仍可能延缓通胀回落节奏。短期看,美债收益率和美元指数仍有支撑,贵金属和高估值成长资产面临实际利率约束;中长期看,沃什上任后强化政策纪律,叠加通胀数据再度走高,美联储政策路径将更加依赖后续PCE、非农和工资数据,市场对降息的定价仍需继续修正。

(三)关税威胁再起,数字税摩擦升温

6月下旬,美国总统特朗普威胁称,若有国家对美国科技企业征收数字服务税,其出口至美国的商品将面临100%关税,并特别点名多个欧洲国家。数字服务税通常针对全球规模最大、盈利能力最强的科技平台企业,Meta、Alphabet、亚马逊等美国科技巨头是主要涉及对象,因此长期以来都是欧美贸易摩擦的重要议题。此次美国以高关税作为反制工具,说明贸易摩擦正在从传统商品贸易、制造业关税和产业补贴,进一步延伸至数字经济税收、科技平台监管和跨境利润分配领域。

短期看,关税威胁可能增加欧美贸易协议执行的不确定性,并对欧元区出口企业、科技监管政策和市场风险偏好形成扰动;若相关国家坚持推进数字服务税,美国可能通过关税施压换取谈判筹码,欧洲则可能在税收主权和贸易稳定之间重新权衡。中长期看,全球数字经济规则仍处于重塑阶段,美国科技巨头的全球利润分配、各国税收主权、数据治理和平台监管之间的矛盾难以快速缓解。对资产配置而言,关税和数字税摩擦将提高跨国科技企业合规成本,也可能加剧欧美之间政策分歧,全球贸易摩擦的边界正在从商品流动扩展至数据、算法、平台和数字服务定价权。

(四)英国政局动荡,欧洲压力加剧

6月22日,英国首相斯塔默宣布辞去工党党首职务,并表示将在继任者选出之前继续担任英国首相。过去十年间,英国已有六位首相先后离任,政治更迭频繁反映英国在财政约束、公共服务、移民治理、产业政策和对外关系等议题上长期缺乏稳定共识。当前英国仍处于高利率、高通胀和增长偏弱的组合环境中,政治不确定性上升可能削弱政策连续性和企业投资信心,也会加大英镑资产的风险溢价。短期看,市场将重点关注工党新党首人选、财政政策是否延续、公共支出安排是否调整,以及英国央行在通胀压力下能否维持政策独立性。

对欧洲整体而言,英国政局动荡与欧元区增长放缓、能源价格扰动、数字税摩擦和贸易压力相互交织,使欧洲资产继续面临“抗通胀”与“稳增长”的政策两难。一方面,通胀黏性和能源风险限制欧洲央行及英国央行快速转向宽松;另一方面,制造业修复乏力、财政空间有限和政治不确定性又削弱经济增长弹性。中长期看,欧洲风险并不局限于单一国家政局变化,而是财政纪律、产业竞争力、能源安全和贸易环境共同作用下的结构性压力,欧洲股债汇资产仍可能在政策预期和政治风险之间反复定价。

二、全球主要资产表现

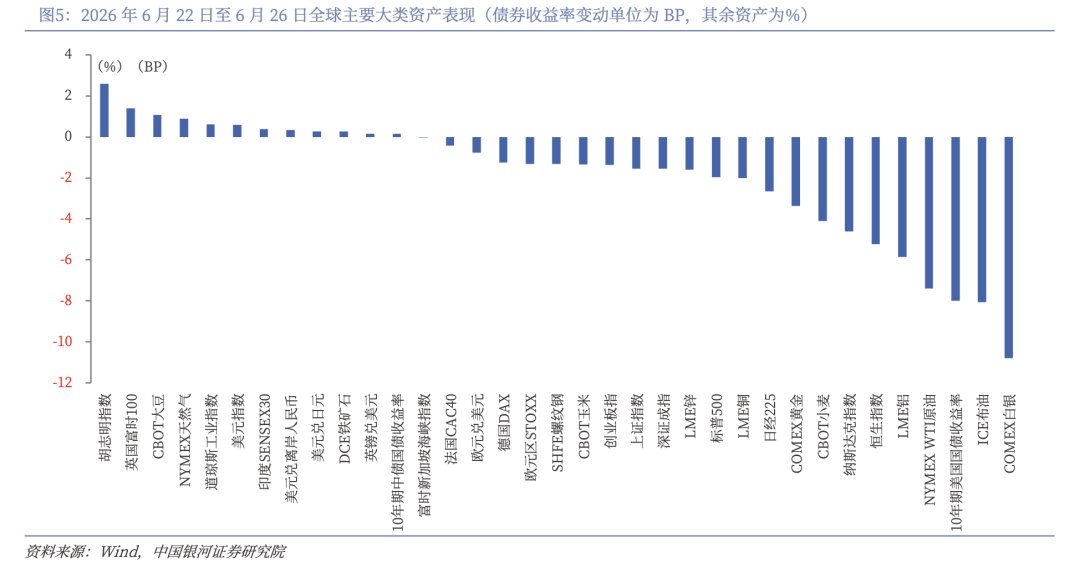

6月22日至6月26日,全球资产表现围绕“美伊协议执行反复、美国通胀黏性强化、AI交易拥挤降温、美元利率重新定价”展开。大宗商品方面,美伊签署谅解备忘录后虽出现局部互袭,但美国阶段性放松伊朗石油制裁、伊朗原油出口恢复预期升温,叠加全球需求担忧,油价延续大幅回落;贵金属则受到美国5月PCE反弹、美联储加息预期升温和美元走强压制,白银跌幅更大。权益市场方面,全球股指多数回落,科技成长风格承压更明显,主要由于AI交易拥挤、韩国股市大幅波动、内存涨价向终端传导,以及美联储政策宽松空间收窄共同压制高估值资产。利率和外汇方面,美国通胀黏性增强但风险偏好回落、油价下跌削弱再通胀压力,10年期美债收益率明显下行;美元指数在美联储政策纪律和非美资产承压背景下继续走强,欧元偏弱,人民币和日元相对美元小幅贬值。国内资产方面,A股主要指数回调,科技成长和前期强势板块波动放大;中债收益率小幅上行。

具体表现看,权益市场多数下跌,胡志明指数上涨2.60%,英国富时100上涨1.40%,道琼斯工业指数上涨0.60%,印度SENSEX30上涨0.39%,富时新加坡海峡指数微跌0.02%;欧洲市场承压,法国CAC40下跌0.43%,德国DAX下跌1.26%,欧元区STOXX下跌1.31%;美股科技权重回调明显,标普500下跌1.95%,纳斯达克指数下跌4.60%;亚太市场分化,日经225下跌2.65%,恒生指数下跌5.24%,A股方面创业板指下跌1.37%,上证指数和深证成指均下跌1.55%。商品方面,CBOT大豆上涨1.07%,NYMEX天然气上涨0.89%,DCE铁矿石上涨0.27%;SHFE螺纹钢下跌1.31%,CBOT玉米下跌1.35%,LME锌下跌1.59%,LME铜下跌2.01%,COMEX黄金下跌3.37%,CBOT小麦下跌4.11%,LME铝下跌5.84%,NYMEX WTI原油下跌7.40%,ICE布油下跌8.06%,COMEX白银下跌10.79%。外汇方面,美元指数上涨0.60%,美元兑离岸人民币上涨0.33%,美元兑日元上涨0.27%,英镑兑美元上涨0.15%,欧元兑美元下跌0.76%。利率方面,10年期美国国债收益率下行8.00BPs,10年期中债国债收益率上行0.15BPs。

(一)贵金属

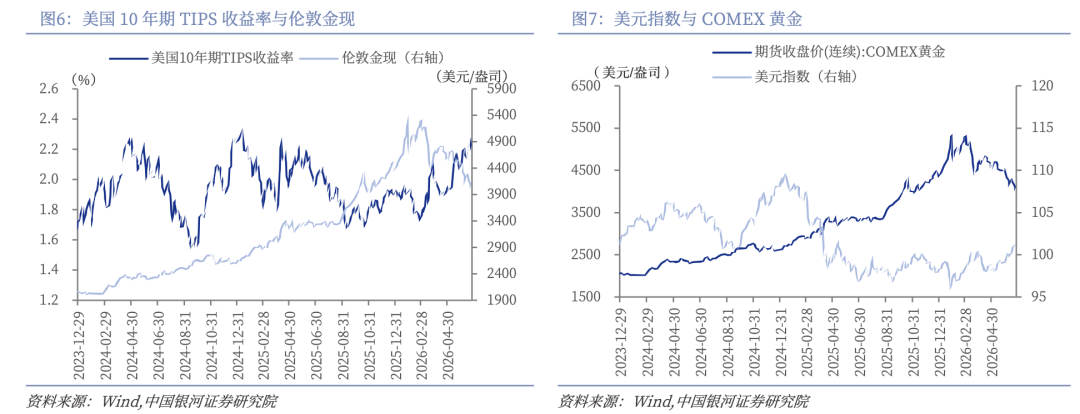

6月22日至6月26日当周,黄金价格震荡下跌。截至6月26日,COMEX黄金期货收于4078.70美元/盎司,较周前跌3.43%;伦敦金现收于4088.87美元/盎司,较周前跌1.66%。

美国5月PCE同比升至4.1%,核心PCE同比升至3.4%,叠加一季度GDP终值上修,显示美国经济韧性和通胀黏性仍强,美联储短期快速转向宽松的基础进一步减弱。市场由此前的降息交易继续转向高利率维持甚至再加息定价,美元和实际利率对黄金形成压制。虽然美伊在签署谅解备忘录后再度互袭,霍尔木兹海峡通行风险回摆,本应对避险需求形成支撑,但市场更关注美联储政策纪律和持仓去化压力,多家国际大行下调金价展望,也放大了黄金的调整幅度。

中长期看,黄金仍具备战略配置价值,但趋势性上行需要等待实际利率重新回落和美元压力缓和。当前黄金的中期支撑仍来自全球央行购金、美国财政债务扩张、地缘风险反复以及美元信用体系的不确定性,尤其是美伊谈判、霍尔木兹海峡航运和中东安全安排尚未完全闭环,仍可能阶段性抬升避险需求。但在沃什强化政策纪律、美国通胀重新抬头、美债收益率维持高位的环境下,黄金短期难以重回单边上行通道,预计将以高位宽幅震荡和估值再平衡为主。后续需重点观察PCE、非农、薪资增速和美联储表态,若通胀确认回落、加息预期降温,金价才有望重新打开上行空间。

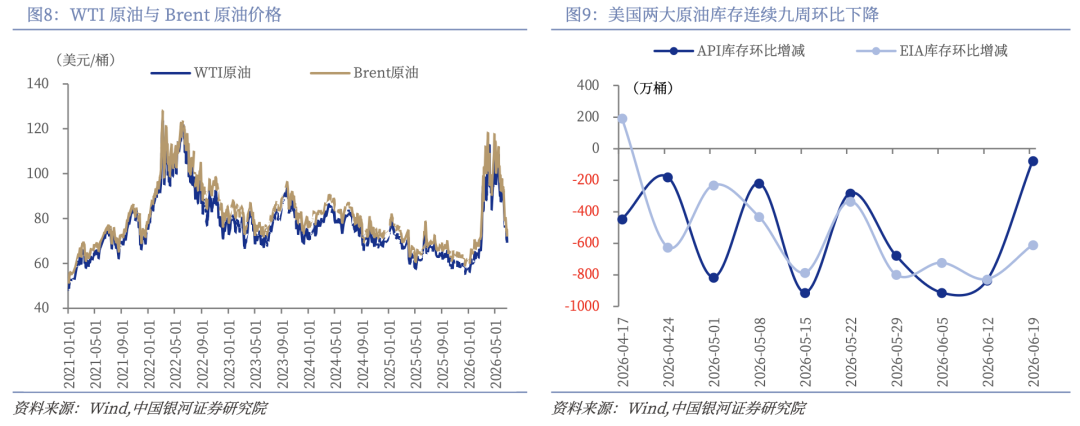

(二)原油市场

6月22日至6月26日当周,原油价格大幅收跌。截至6月26日,WTI原油期货收于71.99美元/桶,较周前跌10.65%;布伦特原油期货收于69.23美元/桶,较周前跌9.57%。

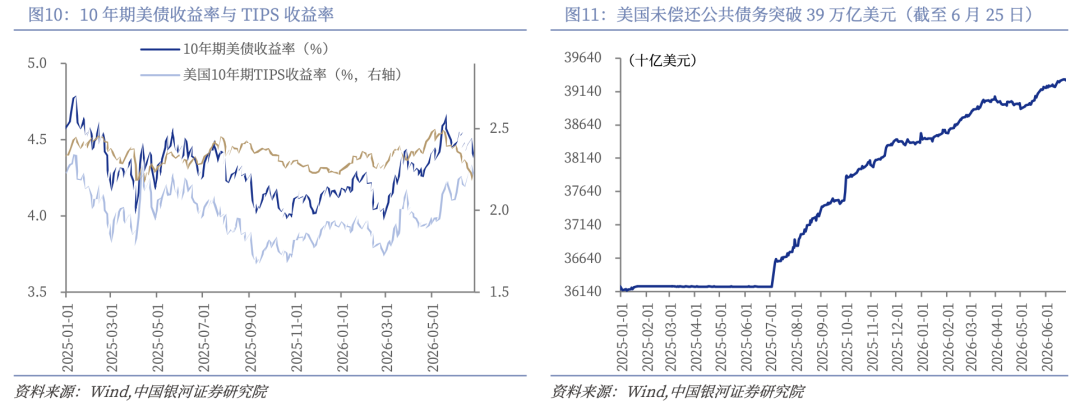

美伊签署谅解备忘录后,首轮谈判围绕霍尔木兹海峡开放、伊朗石油销售、资产解冻等议题取得进展,美国财政部暂时放松对伊朗石油制裁60天,市场对伊朗原油回归的预期升温。同时,伊拉克围绕欧佩克产量配额释放噪音后又澄清立场,欧佩克逐步恢复部分产量配额,也强化了供给端边际宽松的判断。虽然6月25日美伊再度互袭,霍尔木兹通行风险阶段性回摆,但并未改变市场对协议执行和原油出口恢复的主线定价。叠加美国PCE反弹、耐用品订单走弱和高利率环境延续,需求端预期偏谨慎,油价最终震荡收跌。

中长期看,原油价格仍将围绕“供给恢复”和“地缘扰动”两条线索反复定价,趋势上中枢仍有下移压力。如果美伊60天谈判继续推进,伊朗原油出口逐步恢复,霍尔木兹海峡维持通行,叠加欧佩克内部产量协调压力上升,全球原油供给改善将继续压制油价。需求端方面,美国通胀黏性较强、美联储维持政策纪律,全球高利率环境对制造业、交通和终端消费仍有约束,也不利于油价持续上行。但油价下行过程不会顺畅,霍尔木兹通行规则、伊朗核问题、制裁解除节奏以及美伊局部军事摩擦仍可能带来阶段性风险溢价回补。

(三)债券市场

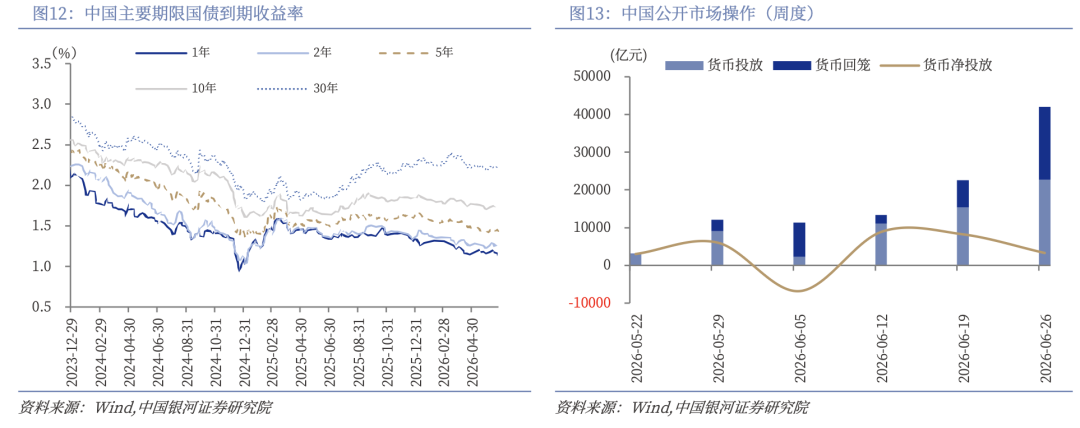

6月22日至6月26日当周,美债收益率大幅下行。截至6月26日,2年期美国国债收益率收于4.07%,较周前下行12个基点;10年期美国国债收益率收于4.38%,较周前下行8个基点。

虽然美国5月PCE同比升至4.1%、核心PCE同比升至3.4%,显示通胀黏性仍强,美联储短期缺乏快速转向宽松的基础,但市场对通胀反弹的定价更多集中在短端政策利率,对长端而言,5月耐用品订单环比下降4.5%、科技股和韩国股市大幅波动、全球主要股指多数回调,均强化了市场对后续增长动能放缓和风险资产波动加大的担忧。与此同时,美伊签署谅解备忘录后一度推动油价大幅回落,能源通胀压力边际缓和,也压低了长端通胀预期。美伊再度互袭虽带来避险扰动,但更多表现为资金向美债等安全资产回流,推动10年期美债收益率震荡下行。

中长期看,美债收益率大概率维持高位震荡,趋势性下行条件仍不充分。一方面,美国核心通胀仍处高位,PCE再度升温叠加沃什强调政策纪律,美联储短期难以快速释放宽松信号,短端利率仍会受到加息风险和高利率维持更久预期约束;另一方面,美国制造业和耐用品订单走弱、科技股波动上升、全球风险偏好降温,又会强化长端债券的配置需求,限制收益率上行空间。后续美债走势关键取决于通胀与增长哪一端占据主导。如果PCE、工资和服务通胀继续偏强,美债收益率仍可能阶段性反弹;如果就业和消费数据进一步降温,长端收益率仍有下行空间。

6月22日至6月26日当周,中债收益率震荡分化。截至6月26日,1年期中国国债收益率收于1.13%,较周前下行4.25个基点;10年期中国国债收益率收于1.73%,上行0.15个基点。

短端利率下行主要受到央行流动性呵护影响。6月MLF加量续作2000亿元,同时央行预告新增隔夜逆回购操作,兑现陆家嘴论坛提出的利率调控优化举措,市场对跨季资金面的担忧有所缓和。中长端表现相对分化,一方面,5月工业企业利润延续修复、两融余额突破3万亿元、权益市场风险偏好仍有支撑,对长端利率形成一定约束;另一方面,地产链和内需修复斜率仍不均衡,叠加海外风险资产波动加大,配置盘仍对利率债形成支撑。整体看,本周中债市场并未出现趋势性行情,而是在资金面改善、基本面弱修复和风险偏好回升之间反复定价。

中长期看,中债收益率大概率延续低位震荡格局,短端主要受央行流动性投放和资金价格中枢影响,长端则取决于经济修复斜率、财政发力节奏和权益市场风险偏好。当前国内经济仍处于结构性修复阶段,高技术制造和工业利润改善对基本面形成支撑,但消费、地产和民间投资仍需政策进一步托底,长端利率缺乏持续大幅上行基础。与此同时,“十五五”能源规划、设备更新、汽车消费、稳外资等政策陆续落地,有助于改善增长预期,也会限制债市进一步下行空间。后续若宽信用信号增强、权益市场成交和杠杆资金继续升温,10年期中债收益率可能阶段性承压;若地产和消费修复仍偏温和,资金面维持平稳,债市仍具配置需求。

(四)外汇市场

6月22日至6月26日当周,美元指数震荡收涨,主要非美货币震荡收跌。截至6月26日,美元指数收于101.36,较周前涨0.60%;欧元兑美元收于1.14,较周前跌0.76%;英镑兑美元收于1.32,较周前跌0.24%;美元兑日元收于161.75,较周前涨0.27%,美元兑人民币中间价收于6.82,较周前涨0.05%。

本周美元走强的核心原因在于美国通胀黏性再度强化。美国5月PCE同比升至4.1%,核心PCE同比升至3.4%,叠加一季度GDP终值上修,市场进一步确认美联储短期缺乏快速转向宽松的基础,沃什上任后强调政策纪律也强化了美元利率端支撑。欧元承压主要受到美元反弹、欧美数字税和关税摩擦升温以及欧洲增长动能偏弱影响;英镑跌幅相对有限,但英国首相斯塔默宣布辞职后,政治不确定性上升对英镑形成压制。日元方面,日本央行此前加息对日元形成一定支撑,但美联储高利率预期延续,美日利差仍使美元兑日元小幅上行。人民币中间价小幅调贬,主要受美元指数走强影响,但国内政策密集出台、稳外资措施落地和人民币资产配置吸引力提升,使人民币整体波动相对可控。

中长期看,美元指数仍可能维持高位震荡,单边下行基础并不牢固。一方面,美国通胀重新升温、核心PCE黏性较强,美联储在短期内难以释放明确宽松信号,美元仍有利率端支撑;另一方面,美国耐用品订单走弱、科技股波动加大和财政压力长期存在,也会限制美元进一步大幅上行空间。非美货币方面,欧元仍受欧洲政治不确定性、数字税摩擦和增长偏弱约束,若关税压力继续升温,欧元修复空间有限;英镑后续取决于英国新首相人选、财政政策连续性和英国央行政策表态;日元虽具备中期修复基础,但在美日利差未明显收敛前,贬值压力仍难完全缓解。人民币方面,短期受美元强势扰动,但国内稳增长、稳外资和资本市场改革继续推进,预计汇率仍以双向波动为主。

(五)权益市场

6月22日至6月26日当周,全球股市整体偏弱,资源市场相对抗跌、科技成长明显承压、亚洲科技链波动放大。本周市场的主要扰动来自三方面:一是美国5月PCE通胀再度反弹,核心PCE维持高位,市场对美联储短期转向宽松的预期继续降温,实际利率高位对高估值科技资产形成压制;二是美伊签署谅解备忘录后再度互袭,霍尔木兹海峡通行风险回摆,虽然油价整体仍下跌,但地缘不确定性抬升了风险资产波动;三是AI交易拥挤带来的估值和流动性压力开始释放,韩国、日本、纳斯达克和港股科技板块均出现较大调整。我们认为,本周全球股市并非系统性风险偏好崩塌,而是高利率、通胀反弹与AI交易拥挤共同作用下的结构性再定价。

具体表现看,巴西IBOVESPA指数上涨2.95%,英国富时100上涨1.40%,道琼斯工业指数上涨0.60%,印度SENSEX30上涨0.39%。欧洲主要指数涨跌分化,法国CAC40下跌0.43%,德国DAX下跌1.26%;澳洲标普200下跌0.73%。A股和美股均有所回调,上证指数下跌1.55%,标普500下跌1.95%,纳斯达克指数下跌4.60%,显示高估值成长资产承压更为明显。亚洲科技相关市场调整幅度较大,日经225下跌2.65%,恒生指数下跌5.24%,韩国综合指数下跌7.08%。

美股具体行业方面,医疗保健上涨7.90%,房地产上涨3.96%,公用事业上涨3.91%,日常消费上涨1.52%,能源上涨0.73%,工业上涨0.50%,金融上涨0.48%;材料小幅下跌0.12%,可选消费下跌2.72%,信息技术下跌5.40%,通讯服务下跌6.22%。展望后市,美股短期或仍将维持结构性分化格局,指数层面的上行弹性或受到高利率、通胀黏性和科技交易拥挤的共同约束。一方面,美国经济仍具韧性,企业盈利尚未出现系统性恶化,AI资本开支、半导体、云计算、存储和先进制造仍是中长期产业主线,美股并未进入趋势性转弱阶段。另一方面,5月PCE反弹强化美联储维持政策纪律的必要性,沃什上任后短期难以释放明确宽松信号,高估值科技股的估值扩张空间受到限制,后续市场将更加关注业绩兑现、资本开支效率和现金流质量。

三、风险提示

地缘因素扰动风险;特朗普政策不确定性风险;海外降息不及预期风险;国内政策落地效果传导不及预期风险。

VIP复盘网

VIP复盘网