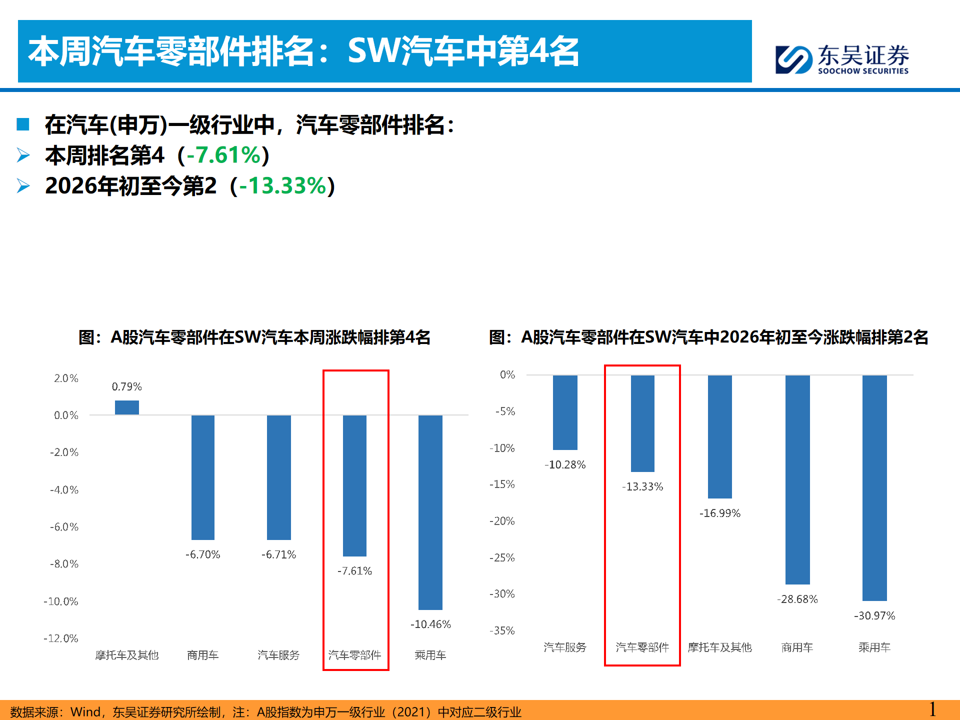

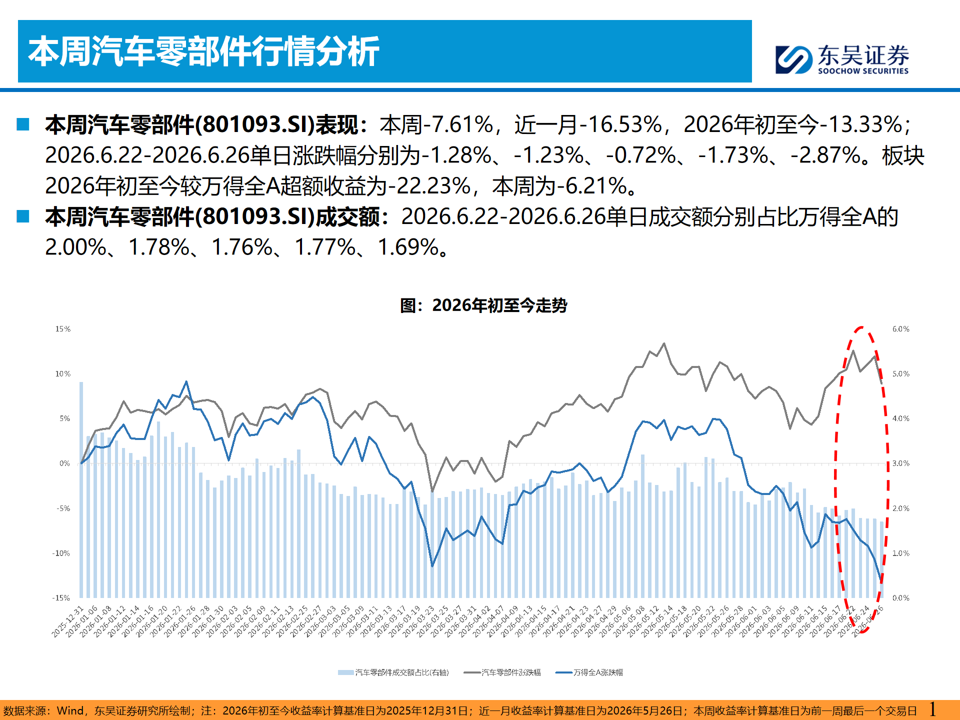

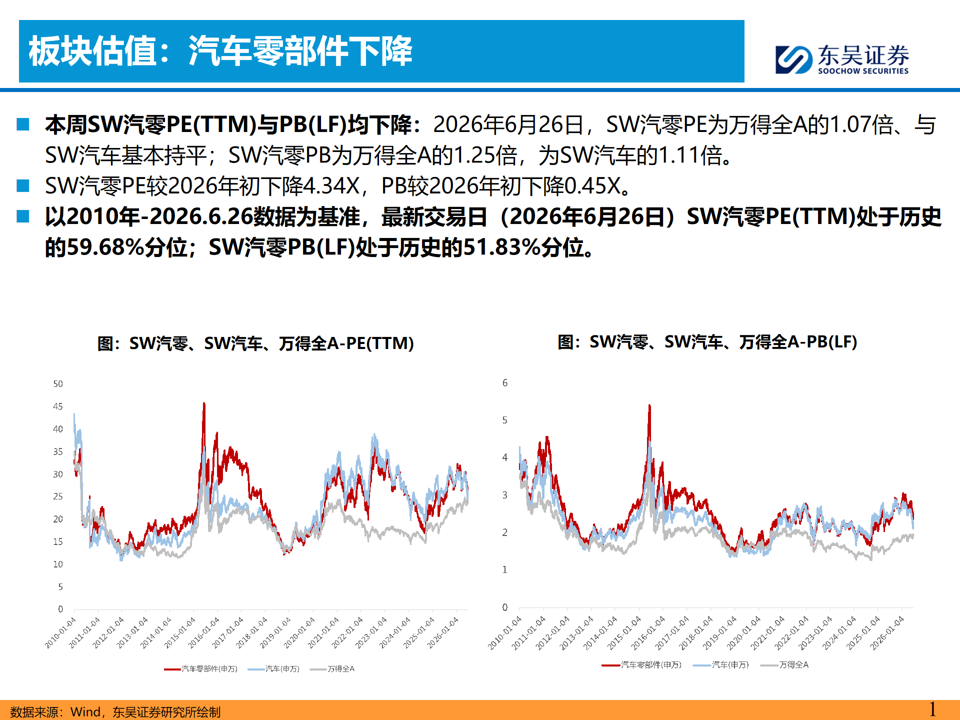

零部件本周复盘总结:

本周SW汽零指数-7.61%(2026年初至今-13.33%),在SW汽车中排名第4;以2010年-2026.06.26数据为基准,最新交易日SW汽零PE(TTM)处于历史的59.68%分位;PB(LF)处于历史的51.83%分位。

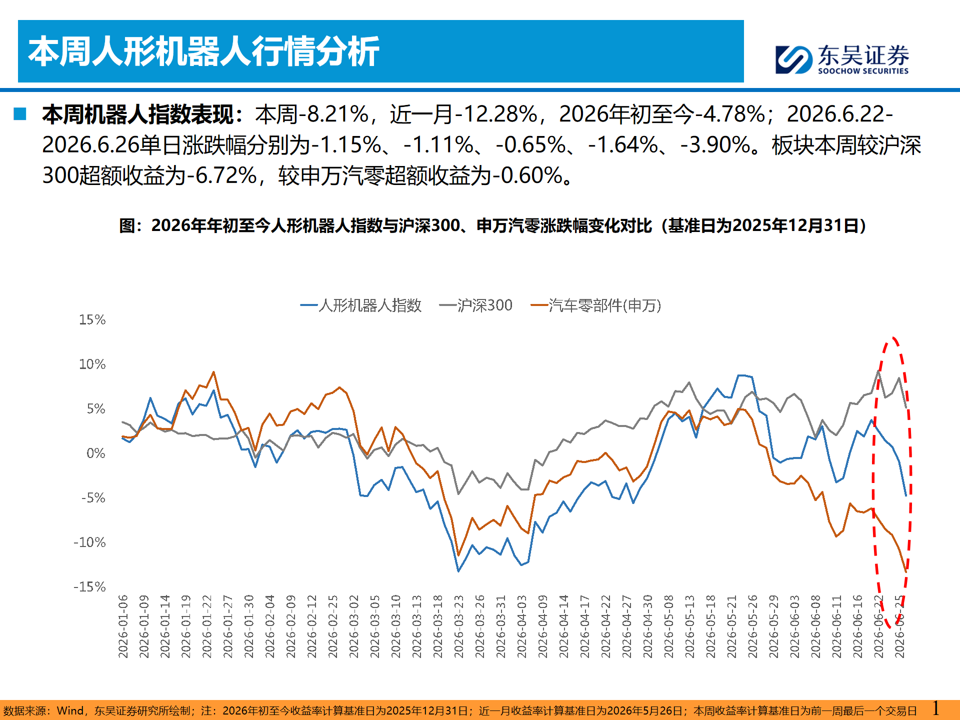

机器人本周复盘总结:

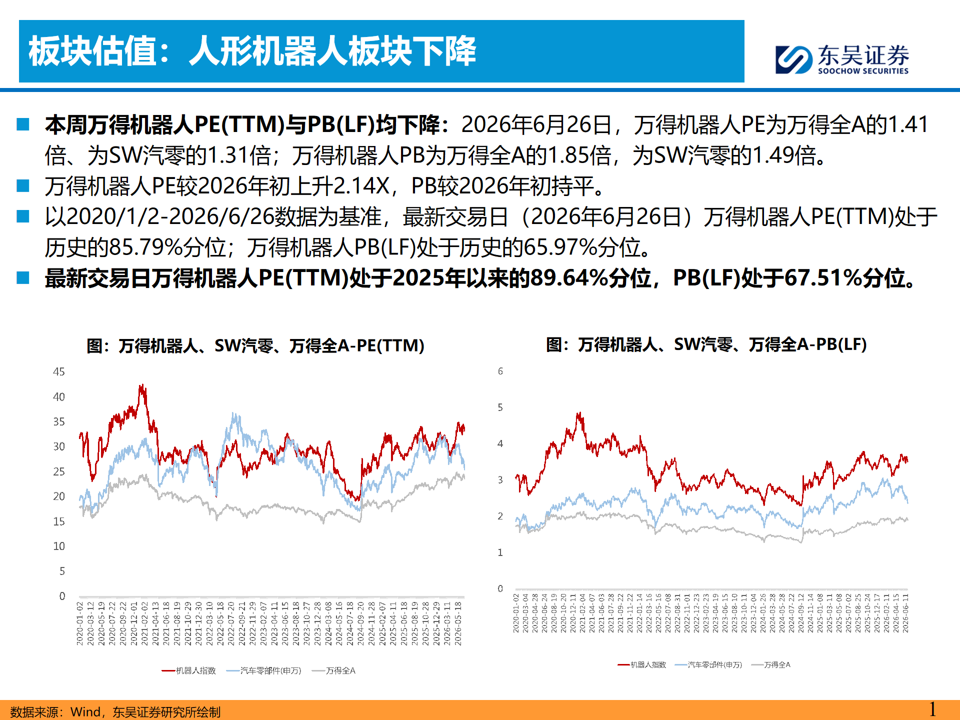

本周万得机器人指数-8.21%(2026年初至今-4.78%),较SW汽零超额收益为-0.60%;最新交易日万得机器人PE(TTM)处于2025年以来的89.64%分位,PB(LF)处于2025年以来的67.51%分位。

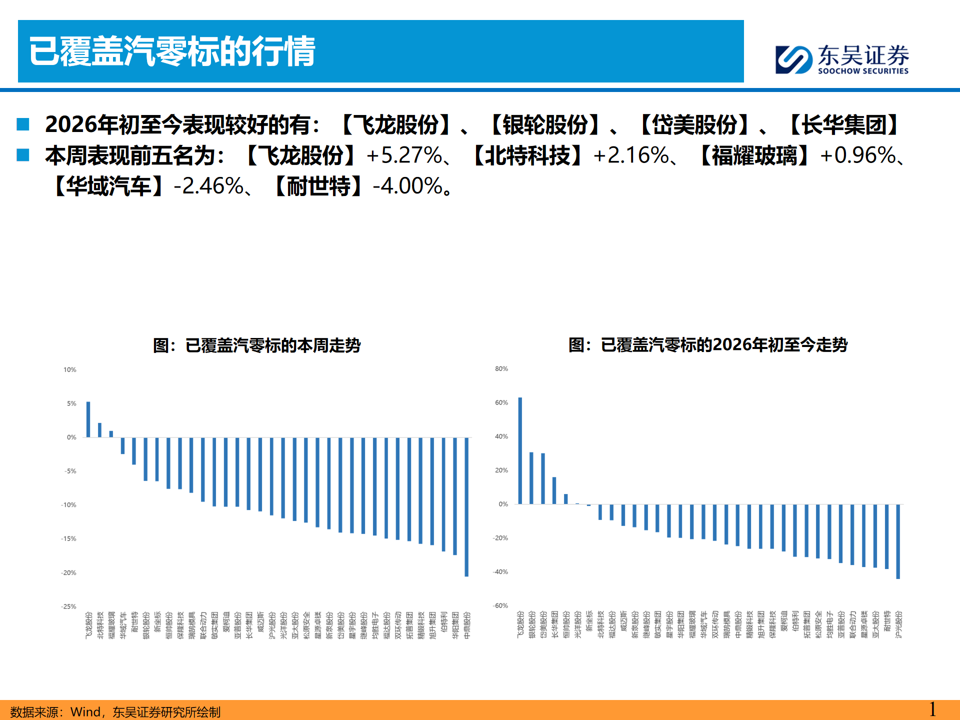

零部件中,已覆盖标的中本周表现前五名为:

【飞龙股份】 5.27%、【北特科技】 2.16%、【福耀玻璃】 0.96%、【华域汽车】-2.46%、【耐世特】-4.00%。

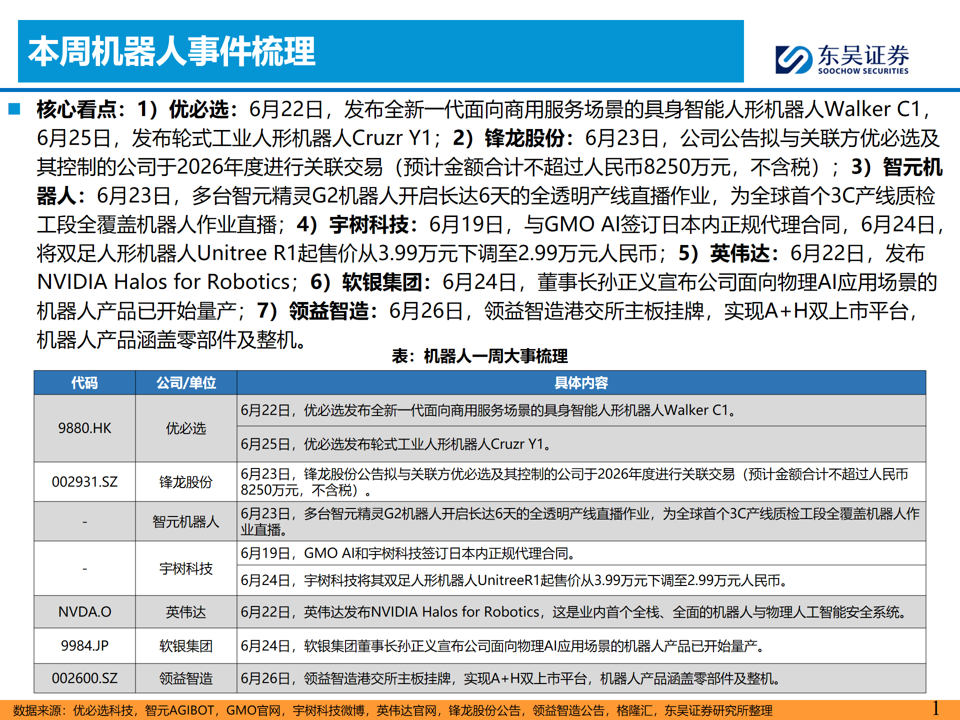

本周机器人大事:

1)优必选:6月22日,发布全新一代面向商用服务场景的具身智能人形机器人Walker C1,6月25日,发布轮式工业人形机器人Cruzr Y1;2)锋龙股份:6月23日,公司公告拟与关联方优必选及其控制的公司于2026年度进行关联交易(预计金额合计不超过人民币8250万元,不含税);3)智元机器人:6月23日,多台智元精灵G2机器人开启长达6天的全透明产线直播作业,为全球首个3C产线质检工段全覆盖机器人作业直播;4)宇树科技:6月19日,与GMO AI签订日本内正规代理合同,6月24日,将双足人形机器人Unitree R1起售价从3.99万元下调至2.99万元人民币;5)英伟达:6月22日,发布NVIDIA Halos for Robotics;6)软银集团:6月24日,董事长孙正义宣布公司面向物理AI应用场景的机器人产品已开始量产;7)领益智造:6月26日,领益智造港交所主板挂牌,实现A H双上市平台,机器人产品涵盖零部件及整机。

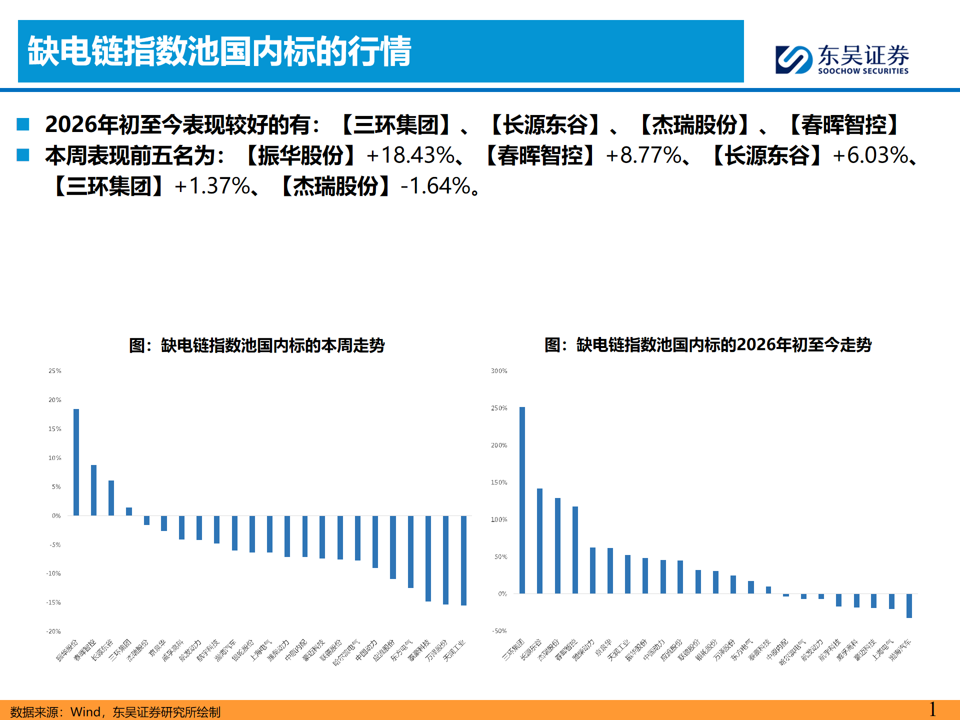

我们构建的缺电指数本周表现:

1)国内:本周-4.22%,近一月-8.27%,2026年初至今 39.37%,板块本周较申万汽零超额收益为 3.39%;2)国外:本周-8.25%,近一月-10.67%,2026年初至今 50.04%。

国内缺电指数池标的中,本周表现前五名为:

【振华股份】 18.43%、【春晖智控】 8.77%、【长源东谷】 6.03%、【三环集团】 1.37%、【杰瑞股份】-1.64%。

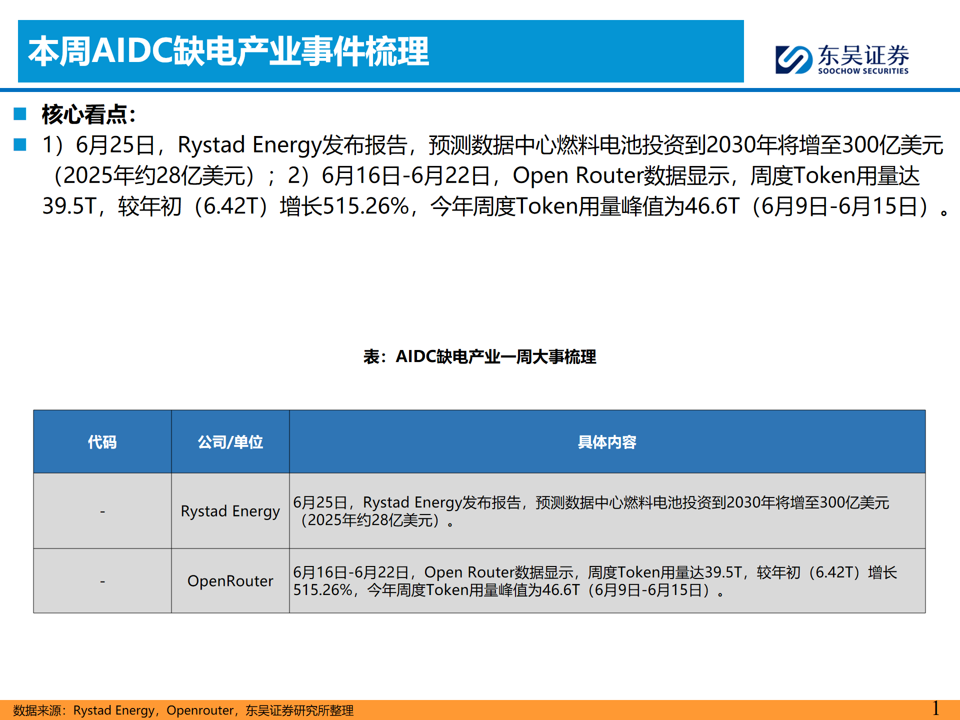

本周AIDC缺电产业大事:

1)6月25日,Rystad Energy发布报告,预测数据中心燃料电池投资到2030年将增至300亿美元(2025年约28亿美元);2)6月16日-6月22日,Open Router数据显示,周度Token用量达39.5T,较年初(6.42T)增长515.26%,今年周度Token用量峰值为46.6T(6月9日-6月15日)。

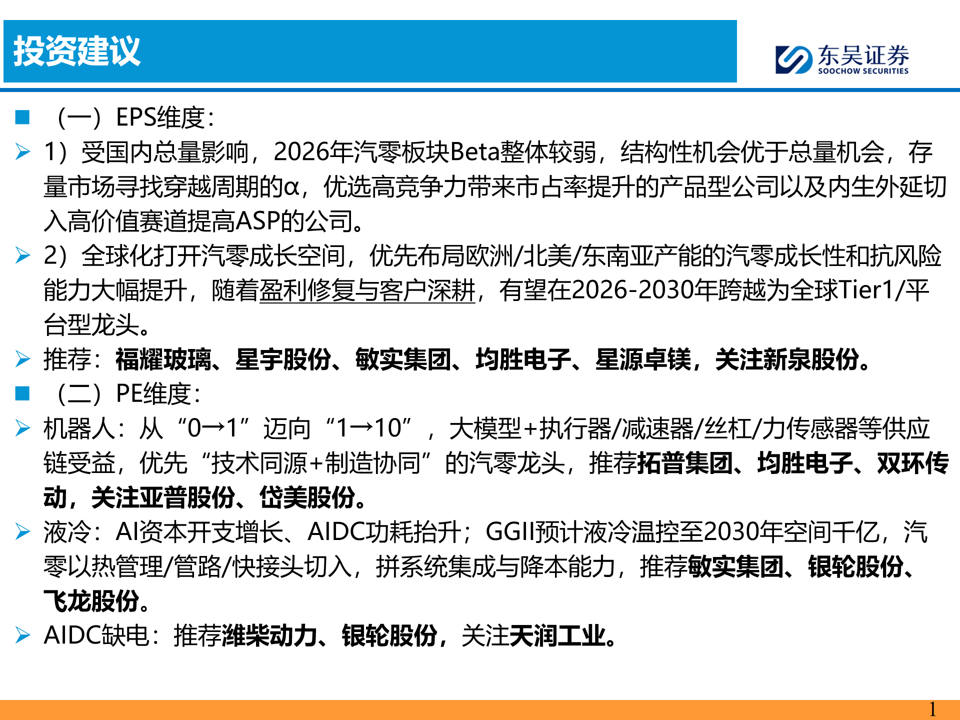

投资建议:

1)零部件—寻找结构性机会:优选产品型公司 内生外延切入高价值赛道提高ASP的公司 优先布局欧洲/北美/东南亚产能的潜在龙头型公司;2)机器人—寻找确定性机会:Optimus V3发布在即,当前板块交易热度较低,调整较多,需关注V3订单落地时间节点及国内如小鹏、宇树、智元等厂商的应用端落地;3)缺电板块—长期逻辑不变:优选柴发/燃发产业链核心环节标的。

汽零&机器人具体来看:

1)EPS维度推荐福耀玻璃、星宇股份、敏实集团、均胜电子、星源卓镁,关注新泉股份;2)PE维度,推荐拓普集团、均胜电子、双环传动、敏实集团、银轮股份、飞龙股份,关注亚普股份、岱美股份。

AIDC缺电产业具体来看:

风险提示:

地缘政治不确定性风险增大;全球经济复苏力度低于预期;新兴产业进度低于预期。

VIP复盘网

VIP复盘网