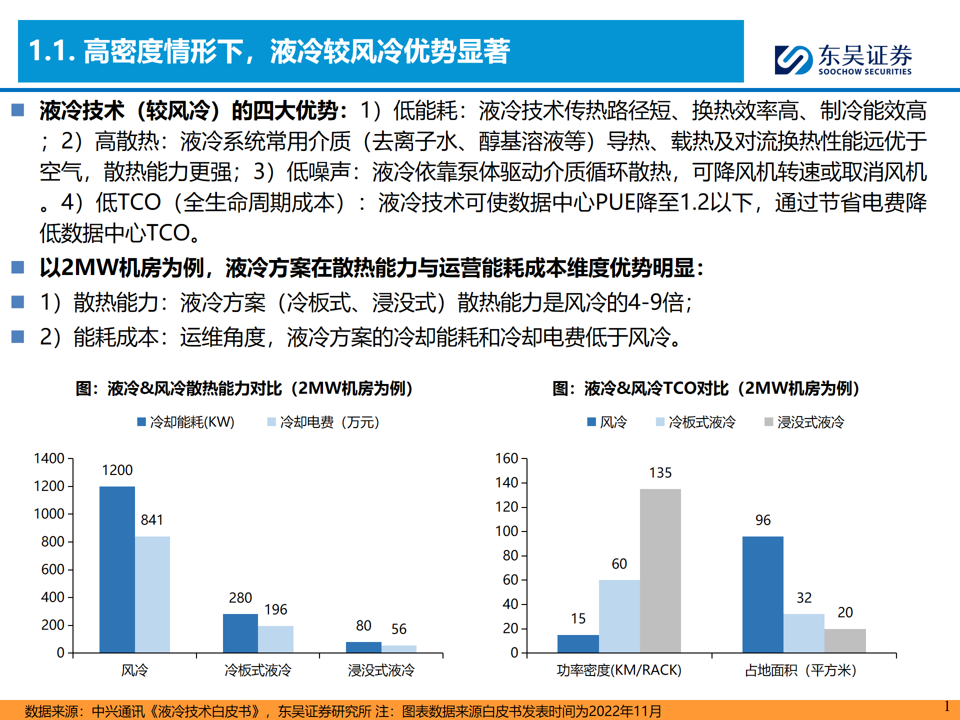

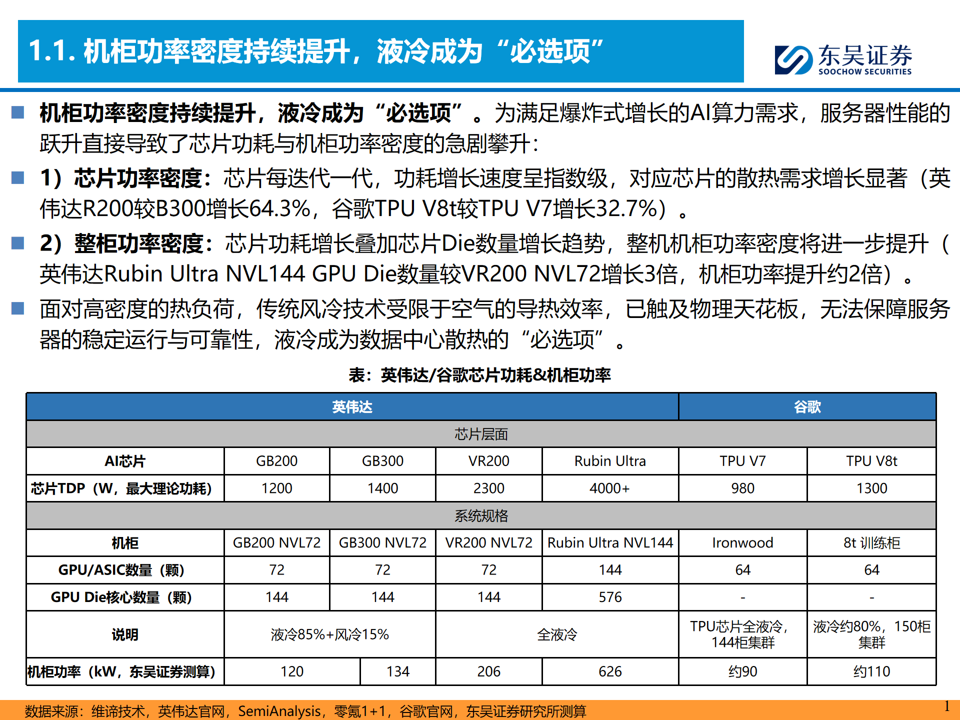

液冷技术是高密度数据中心散热的必然选择:

1)技术优势:液冷较风冷具备低能耗、高散热、低噪声、低TCO的优势;2)物理限制:机柜功率密度持续提升,超过风冷散热能力极限;3)政策导向:各地区对数据中心的PUE要求趋严,液冷技术可以显著降低PUE值。

单相冷板式液冷为目前主流方案,交付方式正转向解耦交付。

液冷主流技术路线包括冷板式/浸没式/喷淋式液冷三种,其中单相冷板式液冷成熟度最高,率先实现了大规模商业化落地;交付方式正由一体化交付转向解耦交付,解耦交付具备提升拓展灵活性、降低供应商绑定风险、降低整体建设成本的优势,在机架模块化趋势下更适配AI集群标准化部署需求。

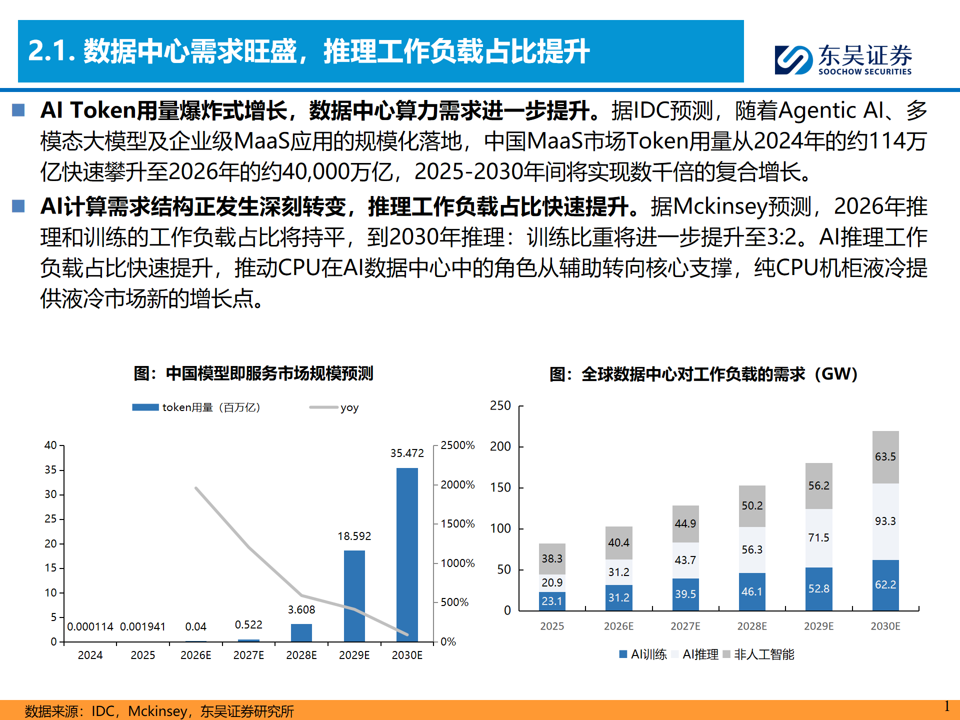

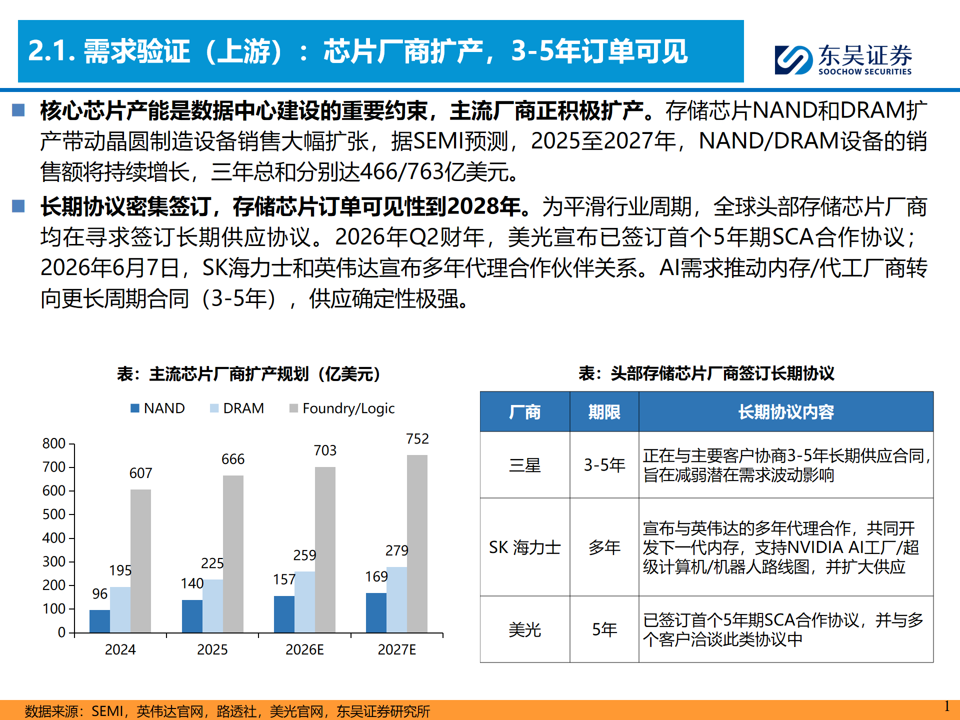

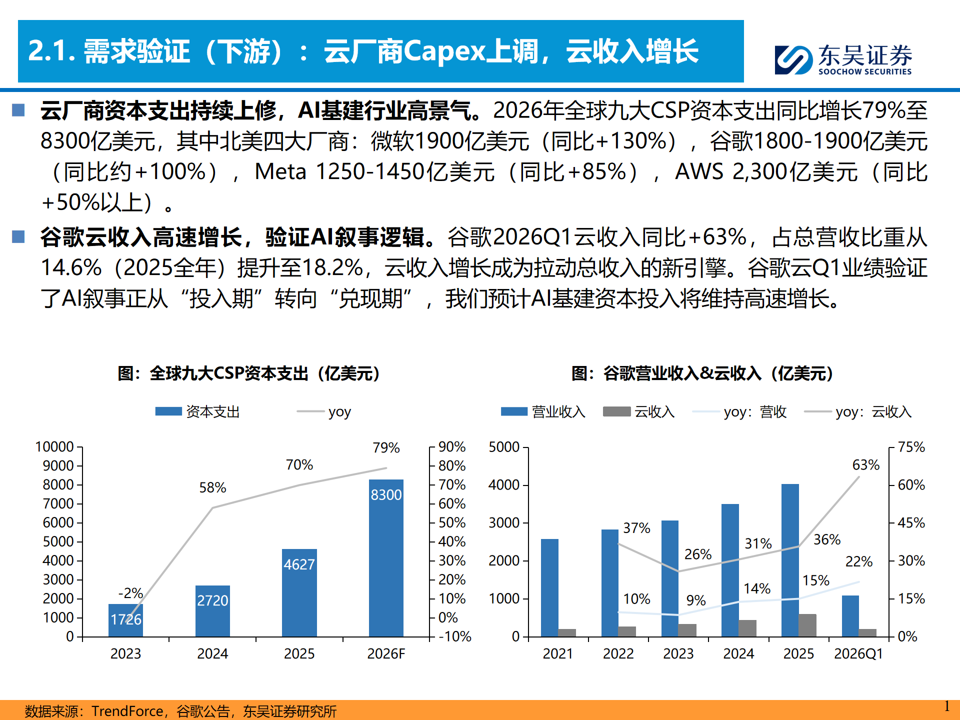

数据中心产业需求强劲,液冷确定性极强。

1)支出端,数据中心产业上游芯片厂商持续扩产,下游云厂商资本开支上调;2)收入端,AI Token用量快速增长,谷歌云收入高速增长。支出的中期可见与云收入的快速增长验证AI叙事逻辑,液冷相关厂商具备极强的业绩确定性。

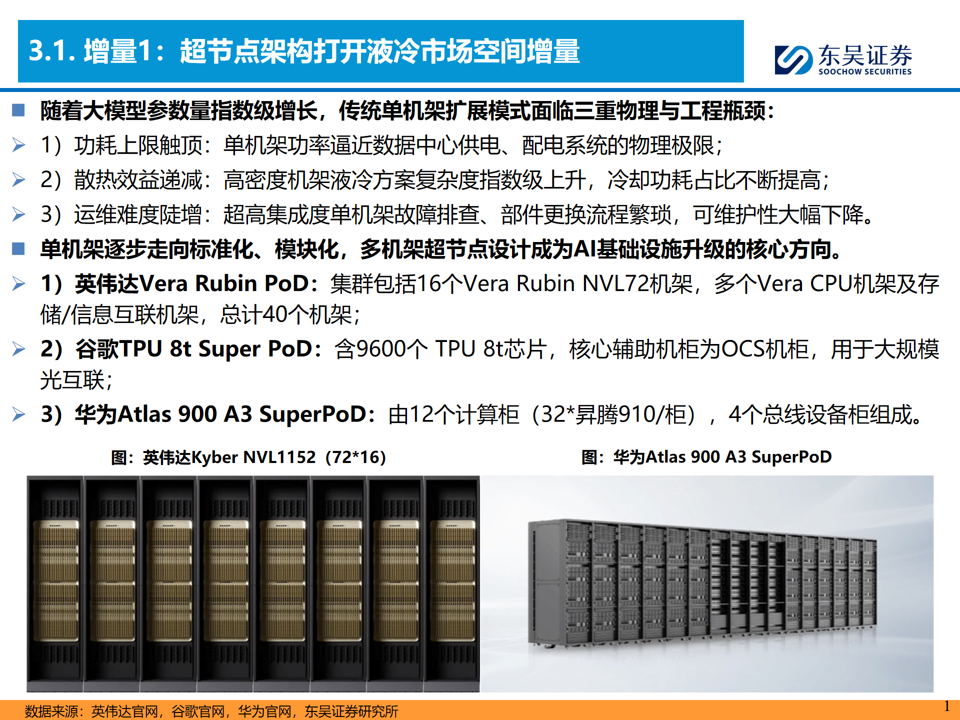

增量环节1:超节点架构带动液冷市场扩容。

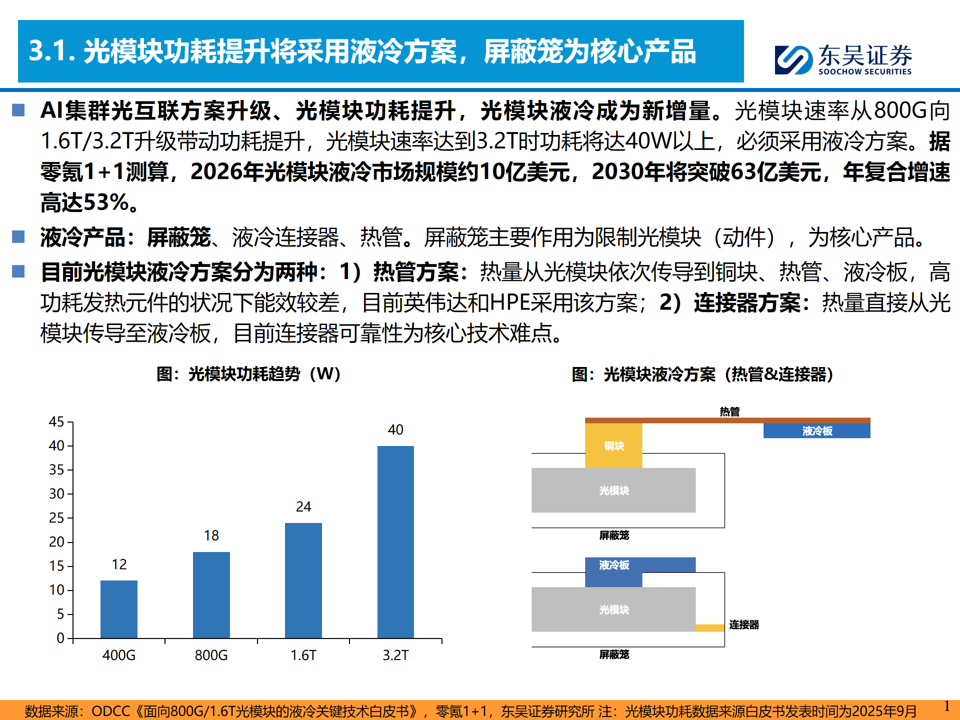

1)超节点架构升级带动光模块用量与速率提升,高速率光模块必须采用液冷方案,据零氪1 1测算,2026年光模块液冷市场规模约10亿美元,2030年将突破63亿美元,CAGR达53%;2)Agentic AI落地,超节点中CPU芯片占比提升,纯CPU机架采用液冷设计,将拉动整体液冷市场规模。

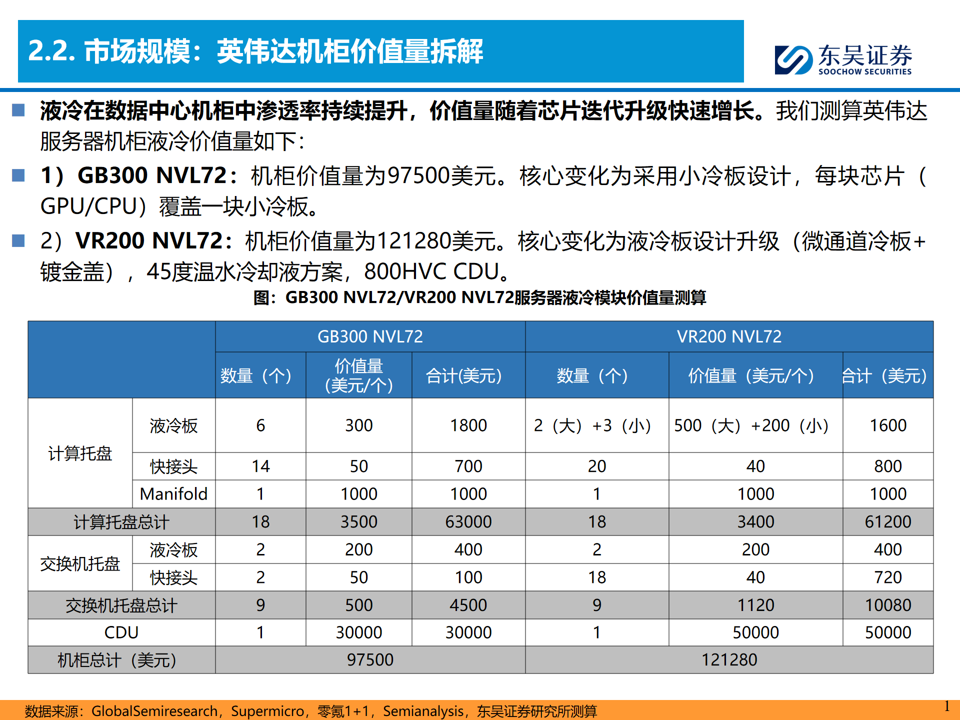

增量环节2:核心零部件价值量提升。

1)高压直流架构CDU落地在即,主流CDU水泵技术将转向大功率电子屏蔽泵,目前国内外屏蔽泵竞争厂商较少,产品价值量有望提升;2)传统单相冷板已无法满足Rubin GPU的散热需求,微通道冷板/盖板成为下一代机柜散热核心。

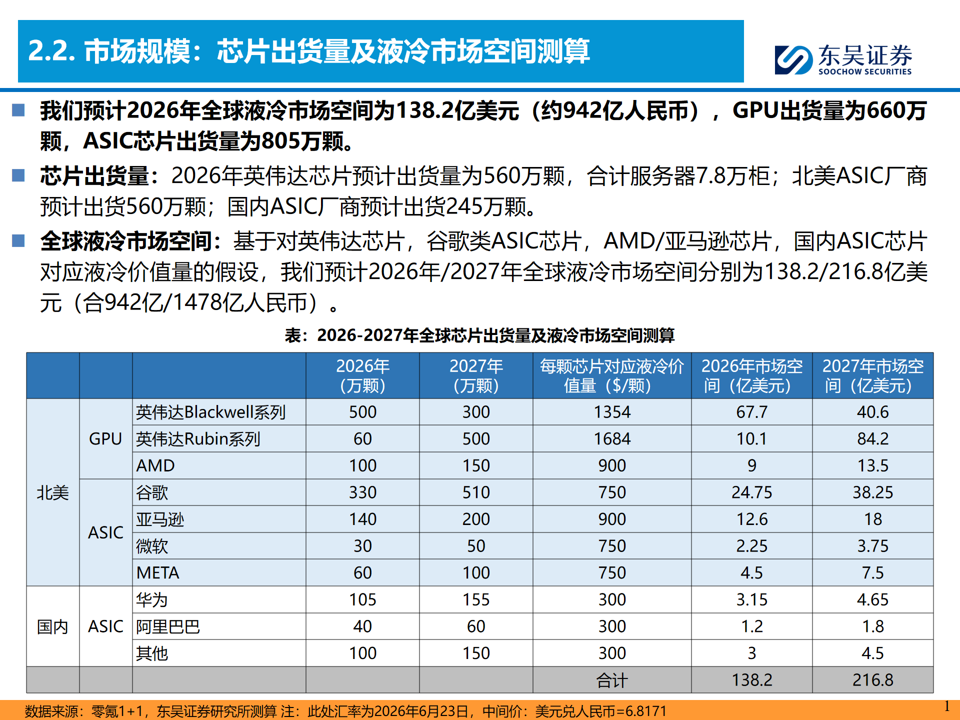

我们预测数据中心液冷市场规模如下:

2026为942亿元,2027年为1478亿元,预计2027年同比增长56.8%。

产业链格局分散,汽零公司转型入局。

液冷产业链涵盖上游的零部件及IT设备、中游解决方案及下游应用场景三个环节,目前外资 台资主导英伟达/谷歌链液冷,国内汽零公司依托汽车热管理经验,快速入局数据中心液冷。

投资建议:

看好数据中心液冷发展趋势,国内首选具备核心零部件制造能力的【银轮股份】、【飞龙股份】,具备汽车热管理技术经验积累的【拓普集团】、【中鼎股份】、【敏实集团】,关注【英维克】、【川环科技】、【溯联股份】、【申菱环境】。

风险提示:

宏观经济波动风险;国产链进入北美供应链进展不及预期风险;国内数据中心建设速度不及预期风险;国内厂商竞争加剧的风险。

VIP复盘网

VIP复盘网