报告摘要

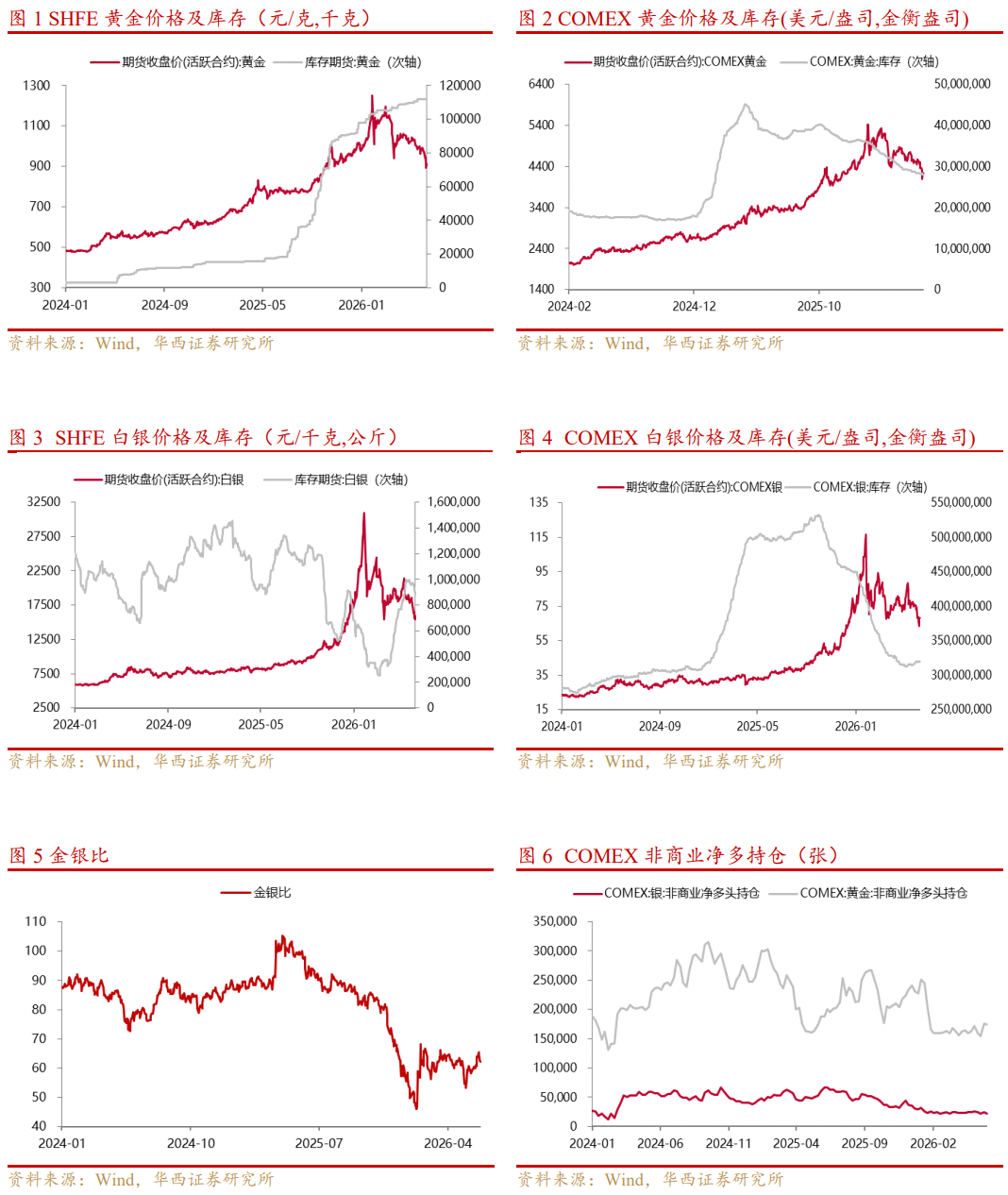

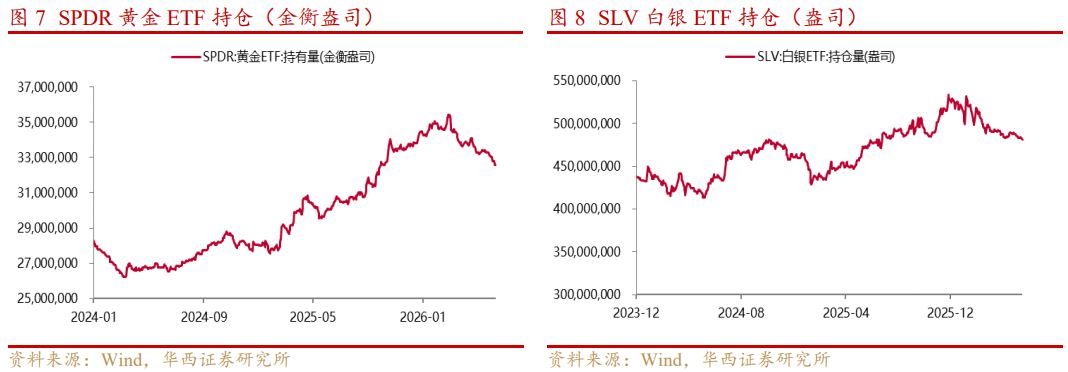

本周COMEX黄金下跌2.95%至4,103.00美元/盎司,COMEX白银下跌10.06%至59.16美元/盎司。SHFE黄金下跌5.83%至883.30元/克,SHFE白银下跌13.83%至14,212元/千克。

本周金银比上涨7.90%至69.35。本周SPDR黄金ETF持仓减少495,586.41金衡盎司,SLV白银ETF持仓增加271,506.20盎司。

周二,美国至6月6日当周ADP就业人数周度变动 3.075万人,前值2.55万人。美国6月标普全球制造业PMI初值 55.7,预期54.8,前值55.1。美国6月标普全球服务业PMI初值 51.3,预期51,前值50.7。美国6月里奇蒙德联储制造业指数 4,前值13。

周三,美国第一季度经常帐 -2268亿美元,预期-2150亿美元,前值由-1907亿美元修正为-2211亿美元。

周四,美国5月耐用品订单月率 -4.5%,预期-4.5%,前值由8.00%修正为8.5%。美国至6月20日当周初请失业金人数 21.5万人,预期22.5万人,前值由22.6万人修正为22.7万人。美国第一季度实际GDP年化季率终值 2.1%,预期1.60%,前值1.60%。美国第一季度实际个人消费支出季率终值 0.5%,前值1.4%。美国5月核心PCE物价指数月率 0.3%,预期0.30%,前值由0.20%修正为0.3%。美国第一季度核心PCE物价指数年化季率终值 4.4%,预期4.40%,前值4.40%。美国5月个人支出月率 0.7%,预期0.6%,前值由0.50%修正为0.4%。美国5月核心PCE物价指数年率 3.4%,预期3.40%,前值3.30%。

周五,美国6月一年期通胀率预期终值 4.6%,预期4.60%,前值4.60%。

本周黄金价格高位回落,美元及美债实际利率阶段性反弹,对黄金估值形成压制。目前黄金仍在“高利率压制”和“避险及央行购金支撑”之间拉锯,若美国通胀和就业数据继续保持韧性,市场可能继续降低降息定价,黄金波动仍会放大。

短期看,黄金仍处于避险需求、央行购金和高利率压力之间的拉锯,预计高位震荡为主;中长期看,这一轮黄金大牛市,主要在于美元的地位下降,而美元地位下降,同时也是因为国际社会对于美元的不信任,已经成为历史性大趋势,这将对黄金形成长期支撑。美国GDP结构性问题突出,降息预期难以回调。地缘冲突持续,俄乌地区仍未达成一致。全球范围内“去美元化”趋势的加速,长期将持续推动央行和投资者持续购金。长期看,全球货币与债务担忧,使得黄金受益于债务和货币宽松的交易方向,美国债务总额已突破39万亿美元,“大而美”法案的通过预计提高美国3.4万亿美元财政赤字,美国联邦政府在2025财年的预算赤字为1.8万亿美元,美国联邦上诉法院驳回了特朗普政府推迟启动退还关税程序的请求,将案件发回了美国国际贸易法院,贸易专家估计,美国政府可能需要向缴纳税款的企业退还高达1750亿美元的税款,进一步提高赤字。全球多国财政赤字处于高位,降息趋势下国债利率上涨,体现对债务规模的担忧,看好未来黄金价格。受益于金价上涨,黄金资源股盈利预期增强,目前黄金股估值处于较低水平,关注黄金股配置机会。受益标的:【赤峰黄金】、【山金国际】、【中金黄金】、【山东黄金】、【西部黄金】、【晓程科技】、【株冶集团】、【灵宝黄金】、【中国黄金国际】。

白银宏观逻辑与黄金类似,同时兼具更强的工业属性,其价格驱动是基本面、政策面与交易层面的共振结果。从核心支撑来看,白银被列入美国“关键矿产”清单,引发资金持续关注与囤积效应,成为价格上涨的重要政策催化,尽管短期需求有所回落,但供应端缺口依然突出,成为银价的核心基本面支撑,预计未来几年,白银供需缺口将持续扩大。叠加宽松周期下工业复苏需求提振,白银价格弹性显著高于黄金,有望在宽松环境与工业需求共振下实现上涨,长期看好白银价格走势。当前白银板块处于回调筑底阶段,虽短期受美元走强、降息预期延后压制,但中长期仍具备布局价值。白银受益标的:【盛达资源】、【兴业银锡】。

白银除贵金属属性外,AI数据中心带来的工业材料需求值得重点关注。随着AI服务器单柜功率持续提升,数据中心电源、UPS、配电柜、继电器、断路器、液冷控制系统等环节对高可靠导电材料需求上行。银基接触头材料具备高导电、抗电弧、耐熔焊、耐磨损等特性,适用于大电流、高频开断场景,是电力控制与保护系统中的关键耗材。AI数据中心从“算力扩张”向“电力系统升级”延伸,银基触点、触头、复合带材等材料的用量和价值量有望同步提升。受益标的:【福达合金】、【温州宏丰】、【贵研铂业】。

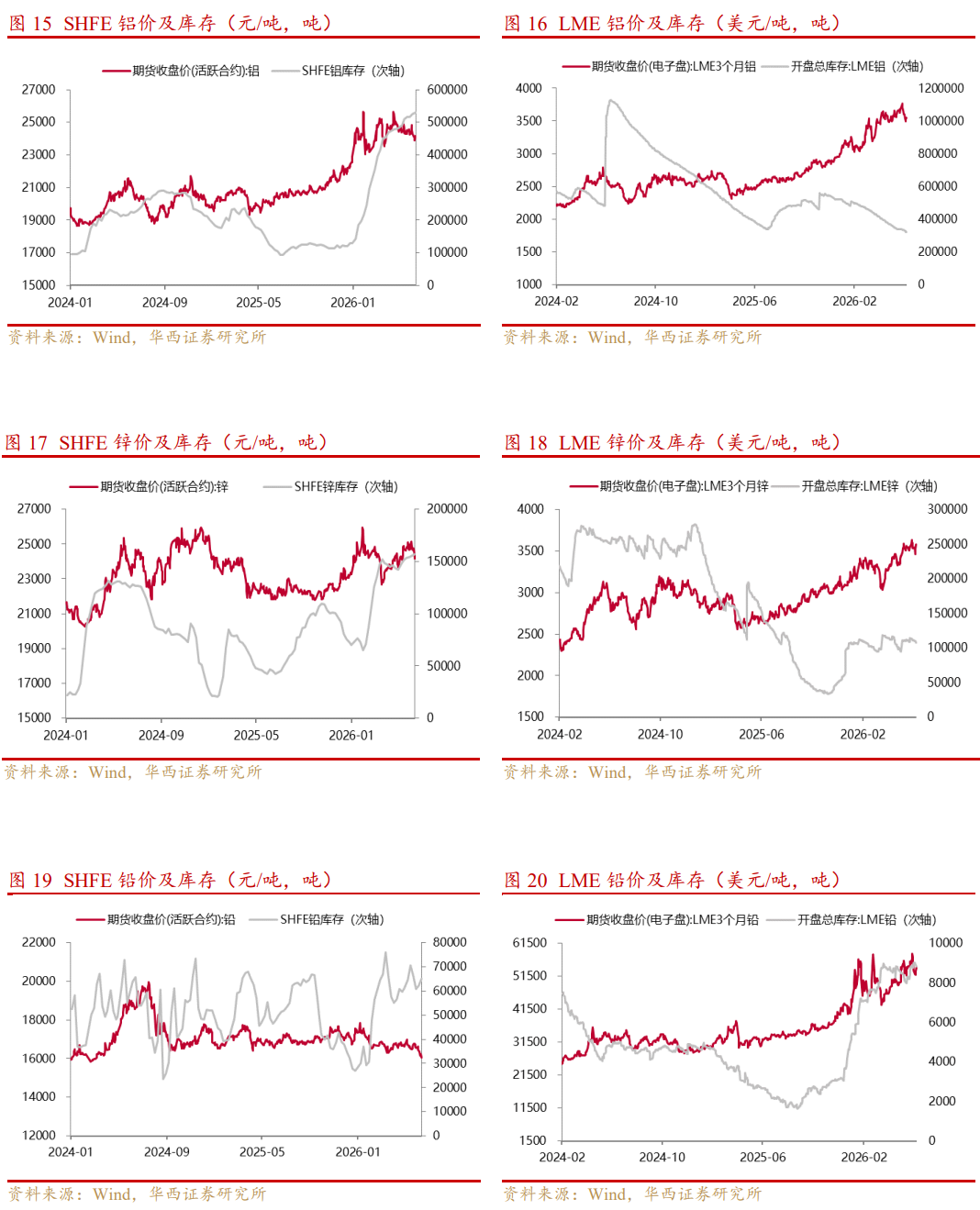

本周LME市场,铜较上周下跌2.44%至13,322.00美元/吨,铝较上周下跌5.76%至3,198.00美元/吨,锌较上周下跌3.57%至3,500.00美元/吨,铅较上周下跌3.77%至1,901.50美元/吨。

本周SHFE市场,铜较上周下跌3.07%至101,560元/吨,铝较上周下跌4.09%至23,000元/吨,锌较上周下跌3.33%至23,945元/吨,铅较上周下跌0.73%至16,280元/吨。

铜:宏观回调压制价格,矿端紧缺与AI铜材支撑中枢

宏观方面,高利率维持时间更长的预期压制大宗商品风险偏好,铜的金融属性在短期放大波动;同时前期铜价处于高位,下游追涨意愿不足。

供应方面,铜精矿紧缺进一步加剧,进口铜精矿TC由上周-115美元/吨下行至-120美元/吨,深度负值反映矿端原料争夺仍然激烈。全球主要矿山扰动、品位下滑和资本开支不足决定新增矿端供给释放缓慢,冶炼厂利润持续承压,矿端瓶颈仍是铜价中长期底部支撑。

需求方面,传统需求进入淡季,地产后周期、家电、部分出口订单和铜加工企业补库意愿偏弱,高铜价对铜杆、铜管及部分铜材订单形成抑制。但结构性需求仍具韧性,AI数据中心、电网升级、新能源车、储能、特高压和全球电气化转型继续拉动线缆、铜箔、连接器和高端铜合金需求。

库存方面,本周上期所库存较上周减少8,143吨或5.66%至13.57万吨,LME库存较上周减少19,250吨或5.41%至33.65万吨,COMEX库存较上周增加10,605吨或1.63%至66.28万吨。

中长期看,铜作为能源转型关键金属,在“十五五”规划政策导向下具备战略配置价值。供给端,进入2026年,全球主要矿山今年继续出现罢工停产,供给层面依旧偏紧。宏观层面,美联储年内降息概率仍存,长期看宏观环境支撑铜价,预计美元未来将会继续贬值,看好铜价。此外强势的供需基本面支撑铜价,中国宏观政策端或将持续发力,电力基建、新能源汽车、家电消费等领域的刺激手段或将进一步扩大。受益标的:【紫金矿业】、【洛阳钼业】、【金诚信】、【江西铜业】、【西部矿业】、【北方铜业】、【铜陵有色】、【云南铜业】。

在AI算力大基建浪潮下,铜的需求逻辑正在从传统电力金属进一步扩展为AI硬件底层核心材料。1)AI服务器、交换机及高速网络设备的速率持续提升,短距离高速互连中铜缆凭借低成本、低功耗、低时延优势,在机柜内互连、服务器背板和高速连接场景中仍具重要地位。2)高频高速PCB、AI加速卡、交换机主板对高性能铜箔需求提升,低轮廓、高延展、高可靠铜箔成为高速信号传输的关键材料。3)AI服务器功率密度提升带动供电铜排、连接器铜合金、液冷板、散热模组和电源系统铜材需求增长,铜从“用量逻辑”升级为“用量 材料附加值”双重逻辑。高端铜箔及铜材端:【铜冠铜箔】、【中一科技】、【嘉元科技】、【诺德股份】、【德福科技】、【宝鼎科技】、【博威合金】、【楚江新材】、【金田股份】、【海亮股份】、【众源新材】、【电工合金】、【有研粉材】;高速互连及连接器外延标的:【沃尔核材】、【神宇股份】、【兆龙互连】、【鼎通科技】、【华丰科技】。

铝:淡季压制价格,AI散热、电容和氮化铝打开材料端弹性

宏观方面,美伊阶段性缓和使中东能源与航运扰动预期降温,市场对海外电解铝供应冲击的担忧边际缓和,前期计入铝价的风险溢价集中回吐,LME铝本周回调幅度较大。同时,美联储6月会议维持利率但点阵图偏鹰,美元和美债收益率反弹压制大宗商品风险偏好。

供应方面,国内电解铝运行产能维持高位,供给端短期缺乏主动收缩。虽然电解铝产能天花板决定中长期供给弹性有限,但阶段性高运行产能会削弱价格弹性。成本端,氧化铝国产现货均价上涨,对铝价形成一定支撑,但氧化铝价格上行目前尚不足以抵消需求淡季带来的压力。

需求方面,建筑型材、工业型材、板带箔等传统终端处于淡季,高铝价回落前下游补库意愿弱,贸易商和加工企业多按需采购。新能源车、光伏支架、电力线缆和数据中心散热仍提供结构性支撑,但短期难以完全对冲地产链和出口订单放缓。

库存方面,本周上期所库存较上周减少14,459吨或2.74%至51.29万吨,LME库存较上周减少8,800吨或2.79%至30.67万吨。

供给端收缩确定性极强,中东电解铝产能占全球近9%,6%全球产能确定性停产,地缘冲突加剧区域减产风险,叠加欧洲、美澳、非洲等高电价产区持续减产(莫桑比克已停产58万吨产能,全球潜在减产量达150-200万吨/年),铝土矿成本上行也将倒逼产能退出,几内亚出口量或将面临减少;反观需求端,即便经济偏弱,电解铝作为刚需工业品,历史下行周期消费降幅仅1%-2%,收缩幅度远小于供给端。当前市场聚焦电解铝下游消费下滑担忧,铝价与板块股票同步走弱,但后续若密集落地减产停产公告,铝价进一步下跌空间极为有限,具备左侧关注价值。受益标的:【宏桥控股】、【天山铝业】、【云铝股份】、【中孚实业】、【神火股份】、【中国铝业】、【南山铝业】、【华通线缆】。

AI服务器由单机性能迭代走向超大规模算力集群,芯片功耗、机柜功率密度和供电复杂度快速提升,铝产业链的AI材料属性正在被重新定价。1)氮化铝具备高导热、绝缘、低热膨胀系数等特性,适用于AI芯片、功率器件、高功率模块、陶瓷基板和封装散热场景,随着AI芯片功耗提升,高导热封装材料和散热基板需求有望持续增长。2)AI服务器电源架构向48V/54V甚至更高电压演进,UPS、电源模块、液冷供配电系统和高功率转换环节对铝电解电容器的耐纹波、长寿命和高可靠性要求提升,带动高端铝电容及上游电子铝箔、电极箔需求增长。3)液冷板、散热结构件、服务器机箱和电力母排等环节也将拉动高强高导铝材需求。投资逻辑上,铝不仅是电解铝商品价格弹性,更是AI供电、散热和电子材料升级链条。受益标的,铝电容及电极箔端:【江海股份】、【艾华集团】、【海星股份】、【东阳光】、【新疆众和】、【华锋股份】;氮化铝、陶瓷封装及导热材料端:【国瓷材料】、【三环集团】、【中瓷电子】、【华瓷股份】、【联瑞新材】。

锌:低TC继续强化成本支撑,淡季需求限制反弹

供应端,锌矿紧缺仍是最大支撑,进口锌精矿TC降至-90元/金属吨,较上周-80元/金属吨进一步下行,国产锌精矿TC维持-300元/金属吨,低TC继续压缩冶炼利润并强化矿端成本支撑。需求端,镀锌、压铸锌合金和氧化锌处于淡季,下游对高价原料采购谨慎,终端订单和补库均缺乏强驱动。

库存方面,本周上期所库存较上周减少141吨或0.09%至15.47万吨,LME库存较上周增加400吨或0.33%至12.13万吨。

铅:废电瓶成本托底,国内累库压制上方空间

供应端,废旧电瓶供应偏紧仍在,再生铅企业原料采购难度较高,废电瓶价格维持高位,使再生铅成本端对铅价形成支撑;原生铅方面,矿端供应弹性有限,但整体扰动弱于铜锌。需求端,铅蓄电池市场处于夏季淡季,汽车、电动两轮车、通信备电和储能备电订单整体一般,电池厂采购以刚需为主,追涨意愿不足。

库存方面,本周上期所库存较上周增加2,827吨或4.34%至6.80万吨,LME库存较上周减少5,875吨或1.94%至29.75万吨。

镁:价格低位回落,需求维持刚需

镁锭价格较上周下跌1.89%至17,640元/吨。供应端看,主产区镁厂利润仍处低位,硅铁、煤炭和电力成本对价格形成底部支撑,企业低价出货意愿有限,但若需求持续疲弱,现货让利仍可能压制价格。需求端看,海外制造业恢复偏慢,出口订单整体一般;国内铝合金、压铸、汽车零部件和3C结构件采购以刚需为主,主动补库不足。中长期看,镁合金轻量化仍受汽车、电动两轮车、消费电子和机器人结构件需求支撑,但短期缺乏明显催化。

钼:商品高位整理,AI算力材料重估逻辑强化

钼铁价格较上周下跌0.92%至32.20万元/吨,钼精矿维持5,135元/吨,商品价格进入高位整理,但钼的产业逻辑正在从钢招周期品向AI硬件关键材料延伸。供应端看,国内钼矿新增释放缓慢,矿山挺价意愿仍强,海外钼资源多为铜伴生矿,扩产周期长且供应弹性有限。钼具备高熔点、高强度、耐高温、耐腐蚀和低热膨胀等特性,在AI硬件链条中主要体现为三条增量逻辑。第一,AI芯片功耗大幅提升,先进封装、高功率模块和服务器散热系统对钼铜热沉、钼铜复合材料、钼靶材等高导热、低膨胀材料需求提升,钼铜材料可用于匹配芯片、陶瓷基板和封装结构的热膨胀系数。第二,AI数据中心电力系统、液冷系统、核能配套、燃气轮机和高端装备对含钼不锈钢、特钢和高温合金需求提升,钼作为耐蚀耐热合金元素的价值量上升。第三,半导体和显示领域中钼靶材、钼薄膜、钼粉等材料在先进制造中具备高附加值属性。供给端看,钼矿新增产能释放慢,海外钼多为铜伴生矿,供给弹性有限;需求端看,AI带来的不是传统钢招单一需求,而是“特钢 高温合金 靶材 钼铜热沉”的多点扩散。受益标的:【金钼股份】、【盛龙股份】、【国城矿业】。

钒:价格弱稳,储能需求支撑远期空间

本周五氧化二钒价格维持7.30万元/吨,钒铁价格较上周下跌1.16%至8.50万元/吨。短期看,建筑钢材进入季节性淡季,螺纹钢等含钒钢材需求边际走弱,钢厂招标谨慎,对钒铁、钒氮合金的采购以刚需为主,现货成交缺乏弹性。供应端,钒资源主要来自钒钛磁铁矿副产,新增产能受资源禀赋、环保和能耗约束,供给弹性相对有限,成本端对价格形成托底。

钒供给端呈现全球刚性格局,国内钒资源以钒钛磁铁矿副产为主,新增产能受环保、能耗双控及资源禀赋限制,审批严格且扩产周期长,中小产能持续出清;海外供给高度集中,且多为钢铁副产,供给弹性有限,叠加产业链各环节库存处于历史低位,厂家挺价意愿强烈。需求端,2025年中国钒电池新增装机规模达992.68MW/4179.02MWh,同比增长125.6%(功率)和139.9%(容量)。截至2025年底,钒电池累计装机规模达1745.06MW/7198MWh,在新型储能中占比约1.3%(功率)/2.1%(容量),行业进入规模化商用元年。全钒液流电池凭借安全性高、循环寿命长、储能容量大、适配长时储能的核心优势,契合新能源并网、电网调峰、工商业储能的大规模应用需求,随着国内储能政策持续加码、各地钒电池项目密集落地,钒电池对钒的需求进入爆发式增长阶段,成为拉动钒需求的核心动力。

中东冲突推升全球能源安全重视度,各国加速布局新能源储能与电网安全建设,进一步催生全钒液流电池的应用需求,叠加国内 “双碳” 目标推进、储能补贴政策落地,钒电池产业链加速放量,带动钒需求持续攀升。受益标的:【钒钛股份】。

投资建议

白银除贵金属属性外,AI数据中心带来的工业材料需求值得重点关注。随着AI服务器单柜功率持续提升,数据中心电源、UPS、配电柜、继电器、断路器、液冷控制系统等环节对高可靠导电材料需求上行。银基接触头材料具备高导电、抗电弧、耐熔焊、耐磨损等特性,适用于大电流、高频开断场景,是电力控制与保护系统中的关键耗材。AI数据中心从“算力扩张”向“电力系统升级”延伸,银基触点、触头、复合带材等材料的用量和价值量有望同步提升。受益标的:【福达合金】、【温州宏丰】、【贵研铂业】。

在AI算力大基建浪潮下,铜的需求逻辑正在从传统电力金属进一步扩展为AI硬件底层核心材料。1)AI服务器、交换机及高速网络设备的速率持续提升,短距离高速互连中铜缆凭借低成本、低功耗、低时延优势,在机柜内互连、服务器背板和高速连接场景中仍具重要地位。2)高频高速PCB、AI加速卡、交换机主板对高性能铜箔需求提升,低轮廓、高延展、高可靠铜箔成为高速信号传输的关键材料。3)AI服务器功率密度提升带动供电铜排、连接器铜合金、液冷板、散热模组和电源系统铜材需求增长,铜从“用量逻辑”升级为“用量 材料附加值”双重逻辑。高端铜箔及铜材端:【铜冠铜箔】、【中一科技】、【嘉元科技】、【诺德股份】、【德福科技】、【宝鼎科技】、【博威合金】、【楚江新材】、【金田股份】、【海亮股份】、【众源新材】、【电工合金】、【有研粉材】;高速互连及连接器外延标的:【沃尔核材】、【神宇股份】、【兆龙互连】、【鼎通科技】、【华丰科技】。

AI服务器由单机性能迭代走向超大规模算力集群,芯片功耗、机柜功率密度和供电复杂度快速提升,铝产业链的AI材料属性正在被重新定价。1)氮化铝具备高导热、绝缘、低热膨胀系数等特性,适用于AI芯片、功率器件、高功率模块、陶瓷基板和封装散热场景,随着AI芯片功耗提升,高导热封装材料和散热基板需求有望持续增长。2)AI服务器电源架构向48V/54V甚至更高电压演进,UPS、电源模块、液冷供配电系统和高功率转换环节对铝电解电容器的耐纹波、长寿命和高可靠性要求提升,带动高端铝电容及上游电子铝箔、电极箔需求增长。3)液冷板、散热结构件、服务器机箱和电力母排等环节也将拉动高强高导铝材需求。投资逻辑上,铝不仅是电解铝商品价格弹性,更是AI供电、散热和电子材料升级链条。受益标的,铝电容及电极箔端:【江海股份】、【艾华集团】、【海星股份】、【东阳光】、【新疆众和】、【华锋股份】;氮化铝、陶瓷封装及导热材料端:【国瓷材料】、【三环集团】、【中瓷电子】、【华瓷股份】、【联瑞新材】。

钼具备高熔点、高强度、耐高温、耐腐蚀和低热膨胀等特性,在AI硬件链条中主要体现为三条增量逻辑。第一,AI芯片功耗大幅提升,先进封装、高功率模块和服务器散热系统对钼铜热沉、钼铜复合材料、钼靶材等高导热、低膨胀材料需求提升,钼铜材料可用于匹配芯片、陶瓷基板和封装结构的热膨胀系数。第二,AI数据中心电力系统、液冷系统、核能配套、燃气轮机和高端装备对含钼不锈钢、特钢和高温合金需求提升,钼作为耐蚀耐热合金元素的价值量上升。第三,半导体和显示领域中钼靶材、钼薄膜、钼粉等材料在先进制造中具备高附加值属性。供给端看,钼矿新增产能释放慢,海外钼多为铜伴生矿,供给弹性有限;需求端看,AI带来的不是传统钢招单一需求,而是“特钢 高温合金 靶材 钼铜热沉”的多点扩散。受益标的:【金钼股份】、【盛龙股份】、【国城矿业】。

短期看,黄金仍处于避险需求、央行购金和高利率压力之间的拉锯,预计高位震荡为主;中长期看,这一轮黄金大牛市,主要在于美元的地位下降,而美元地位下降,同时也是因为国际社会对于美元的不信任,已经成为历史性大趋势,这将对黄金形成长期支撑。美国GDP结构性问题突出,降息预期难以回调。地缘冲突持续,俄乌地区仍未达成一致。全球范围内“去美元化”趋势的加速,长期将持续推动央行和投资者持续购金。长期看,全球货币与债务担忧,使得黄金受益于债务和货币宽松的交易方向,美国债务总额已突破39万亿美元,“大而美”法案的通过预计提高美国3.4万亿美元财政赤字,美国联邦政府在2025财年的预算赤字为1.8万亿美元,美国联邦上诉法院驳回了特朗普政府推迟启动退还关税程序的请求,将案件发回了美国国际贸易法院,贸易专家估计,美国政府可能需要向缴纳税款的企业退还高达1750亿美元的税款,进一步提高赤字。全球多国财政赤字处于高位,降息趋势下国债利率上涨,体现对债务规模的担忧,看好未来黄金价格。受益于金价上涨,黄金资源股盈利预期增强,目前黄金股估值处于较低水平,关注黄金股配置机会。受益标的:【赤峰黄金】、【山金国际】、【中金黄金】、【山东黄金】、【西部黄金】、【晓程科技】、【株冶集团】、【灵宝黄金】、【中国黄金国际】。

白银宏观逻辑与黄金类似,同时兼具更强的工业属性,其价格驱动是基本面、政策面与交易层面的共振结果。从核心支撑来看,白银被列入美国“关键矿产”清单,引发资金持续关注与囤积效应,成为价格上涨的重要政策催化,尽管短期需求有所回落,但供应端缺口依然突出,成为银价的核心基本面支撑,预计未来几年,白银供需缺口将持续扩大。叠加宽松周期下工业复苏需求提振,白银价格弹性显著高于黄金,有望在宽松环境与工业需求共振下实现上涨,长期看好白银价格走势。当前白银板块处于回调筑底阶段,虽短期受美元走强、降息预期延后压制,但中长期仍具备布局价值。白银受益标的:【盛达资源】、【兴业银锡】。

中长期看,铜作为能源转型关键金属,在“十五五”规划政策导向下具备战略配置价值。供给端,进入2026年,全球主要矿山今年继续出现罢工停产,供给层面依旧偏紧。宏观层面,美联储年内降息概率仍存,长期看宏观环境支撑铜价,预计美元未来将会继续贬值,看好铜价。此外强势的供需基本面支撑铜价,中国宏观政策端或将持续发力,电力基建、新能源汽车、家电消费等领域的刺激手段或将进一步扩大。受益标的:【紫金矿业】、【洛阳钼业】、【金诚信】、【江西铜业】、【西部矿业】、【北方铜业】、【铜陵有色】、【云南铜业】。

供给端收缩确定性极强,中东电解铝产能占全球近9%,6%全球产能确定性停产,地缘冲突加剧区域减产风险,叠加欧洲、美澳、非洲等高电价产区持续减产(莫桑比克已停产58万吨产能,全球潜在减产量达150-200万吨/年),铝土矿成本上行也将倒逼产能退出,几内亚出口量或将面临减少;反观需求端,即便经济偏弱,电解铝作为刚需工业品,历史下行周期消费降幅仅1%-2%,收缩幅度远小于供给端。当前市场聚焦电解铝下游消费下滑担忧,铝价与板块股票同步走弱,但后续若密集落地减产停产公告,铝价进一步下跌空间极为有限,具备左侧关注价值。受益标的:【宏桥控股】、【天山铝业】、【云铝股份】、【中孚实业】、【神火股份】、【中国铝业】、【南山铝业】、【华通线缆】。

中东冲突推升全球能源安全重视度,各国加速布局新能源储能与电网安全建设,进一步催生全钒液流电池的应用需求,叠加国内 “双碳” 目标推进、储能补贴政策落地,钒电池产业链加速放量,带动钒需求持续攀升。受益标的:【钒钛股份】。

报告正文

1.美国5月PCE年率突破4%关口,消费者支出强劲

金十数据6月25日讯,受中东冲突推高能源价格影响,美国5月通胀进一步上行,PCE年率三年来首次突破4%关口,这可能使美联储更接近在今年加息。美国商务部周四公布数据显示,美国5月PCE物价指数年率录得4.1%,为2023年4月以来首次高于4.0%。美国主导的对伊战争推高了油价,进而推升汽油价格。尽管近几周随着脆弱的停火协议达成,原油和汽油价格有所回落,但经济学家预计通胀将在一定时期内保持高位。而在此次冲突之前,消费者已在应对特朗普大规模进口关税所引发的物价上涨。美联储上周将利率维持在3.50%-3.75%区间不变,但更新的季度预测显示,政策制定者因对通胀的担忧加剧,预计今年将加息。金融市场押注最早可能在9月加息,此后可能还有一次加息。(金十数据APP)

本周COMEX黄金下跌2.95%至4,103.00美元/盎司,COMEX白银下跌10.06%至59.16美元/盎司。COMEX黄金库存减少321,396.03金衡盎司,COMEX白银库存增加2,077,759.85金衡盎司。SHFE黄金下跌5.83%至883.30元/克,SHFE白银下跌13.83%至14,212元/千克。SHFE黄金库存增加9千克,SHFE白银库存减少25,437千克。

本周NYMEX铂价格下跌3.94%至1,629.10美元/盎司,上海金交所铂金价格下跌8.11%至404.85元/克。NYMEX钯价格下跌5.97至1,213.00美元/盎司,我国钯价格下跌11.04%至286.00元/克。

本周金银比上涨7.90%至69.35。本周SPDR黄金ETF持仓减少495,586.41金衡盎司,SLV白银ETF持仓增加271,506.20盎司。

周二,美国至6月6日当周ADP就业人数周度变动 3.075万人,前值2.55万人。美国6月标普全球制造业PMI初值 55.7,预期54.8,前值55.1。美国6月标普全球服务业PMI初值 51.3,预期51,前值50.7。美国6月里奇蒙德联储制造业指数 4,前值13。

周三,美国第一季度经常帐 -2268亿美元,预期-2150亿美元,前值由-1907亿美元修正为-2211亿美元。

周四,美国5月耐用品订单月率 -4.5%,预期-4.5%,前值由8.00%修正为8.5%。美国至6月20日当周初请失业金人数 21.5万人,预期22.5万人,前值由22.6万人修正为22.7万人。美国第一季度实际GDP年化季率终值 2.1%,预期1.60%,前值1.60%。美国第一季度实际个人消费支出季率终值 0.5%,前值1.4%。美国5月核心PCE物价指数月率 0.3%,预期0.30%,前值由0.20%修正为0.3%。美国第一季度核心PCE物价指数年化季率终值 4.4%,预期4.40%,前值4.40%。美国5月个人支出月率 0.7%,预期0.6%,前值由0.50%修正为0.4%。美国5月核心PCE物价指数年率 3.4%,预期3.40%,前值3.30%。

周五,美国6月一年期通胀率预期终值 4.6%,预期4.60%,前值4.60%。

本周黄金价格高位回落,美元及美债实际利率阶段性反弹,对黄金估值形成压制。目前黄金仍在“高利率压制”和“避险及央行购金支撑”之间拉锯,若美国通胀和就业数据继续保持韧性,市场可能继续降低降息定价,黄金波动仍会放大。

短期看,黄金仍处于避险需求、央行购金和高利率压力之间的拉锯,预计高位震荡为主;中长期看,这一轮黄金大牛市,主要在于美元的地位下降,而美元地位下降,同时也是因为国际社会对于美元的不信任,已经成为历史性大趋势,这将对黄金形成长期支撑。美国GDP结构性问题突出,降息预期难以回调。地缘冲突持续,俄乌地区仍未达成一致。全球范围内“去美元化”趋势的加速,长期将持续推动央行和投资者持续购金。长期看,全球货币与债务担忧,使得黄金受益于债务和货币宽松的交易方向,美国债务总额已突破39万亿美元,“大而美”法案的通过预计提高美国3.4万亿美元财政赤字,美国联邦政府在2025财年的预算赤字为1.8万亿美元,美国联邦上诉法院驳回了特朗普政府推迟启动退还关税程序的请求,将案件发回了美国国际贸易法院,贸易专家估计,美国政府可能需要向缴纳税款的企业退还高达1750亿美元的税款,进一步提高赤字。全球多国财政赤字处于高位,降息趋势下国债利率上涨,体现对债务规模的担忧,看好未来黄金价格。受益于金价上涨,黄金资源股盈利预期增强,目前黄金股估值处于较低水平,关注黄金股配置机会。受益标的:【赤峰黄金】、【山金国际】、【中金黄金】、【山东黄金】、【西部黄金】、【晓程科技】、【株冶集团】、【灵宝黄金】、【中国黄金国际】。

白银宏观逻辑与黄金类似,同时兼具更强的工业属性,其价格驱动是基本面、政策面与交易层面的共振结果。从核心支撑来看,白银被列入美国“关键矿产”清单,引发资金持续关注与囤积效应,成为价格上涨的重要政策催化,尽管短期需求有所回落,但供应端缺口依然突出,成为银价的核心基本面支撑,预计未来几年,白银供需缺口将持续扩大。叠加宽松周期下工业复苏需求提振,白银价格弹性显著高于黄金,有望在宽松环境与工业需求共振下实现上涨,长期看好白银价格走势。当前白银板块处于回调筑底阶段,虽短期受美元走强、降息预期延后压制,但中长期仍具备布局价值。白银受益标的:【盛达资源】、【兴业银锡】。

白银除贵金属属性外,AI数据中心带来的工业材料需求值得重点关注。随着AI服务器单柜功率持续提升,数据中心电源、UPS、配电柜、继电器、断路器、液冷控制系统等环节对高可靠导电材料需求上行。银基接触头材料具备高导电、抗电弧、耐熔焊、耐磨损等特性,适用于大电流、高频开断场景,是电力控制与保护系统中的关键耗材。AI数据中心从“算力扩张”向“电力系统升级”延伸,银基触点、触头、复合带材等材料的用量和价值量有望同步提升。受益标的:【福达合金】、【温州宏丰】、【贵研铂业】。

1.Hudbay完成收购Arizona Sonoran 将同时持有Copper World和Cactus两大铜矿项目

外电6月24日消息,哈德贝矿业(Hudbay Minerals)宣布,已完成对亚利桑那索诺兰铜业公司(Arizona Sonoran Copper)的收购。根据安排协议,Arizona Sonoran股东以每股Arizona Sonoran股票换取0.242股Hudbay普通股。交易完成后,Hudbay现有股东持有合并后公司约89%股权,Arizona Sonoran股东持有约11%。合并后,Hudbay将同时持有Copper World和Cactus两大铜矿项目,形成北美最显著的铜矿区之一。公司计划通过Copper World等项目将年产量从目前的12.5万吨提升至2030年的25万吨以上;Cactus项目分阶段开发后,年产量有望超过35万吨。(上海金属网编译)

2.刚果(金)出台员工持股新规,跨国矿企7月底前须完成10%国民股权合规

外电6月24日消息,刚果(金)拟定新规落地2018年矿业法案,要求矿企预留10%股权予本国公民,其中5%分配给员工。该国为全球头号钴、第二大铜产国,此前多年无企业落实该法规。政府已向洛阳钼业、嘉能可、艾芬豪等头部跨国矿企下达通牒,7月底需提交合规材料,逾期将遭制裁。新规通过工人合作社、企业无息信贷配售员工股份,员工可用每年最高80%股息还贷,同时锁定10%国民股权不被增资稀释,剩余5%股权面向其他本国居民。劳工组织对此政策效果存疑,员工持股资格受融资渠道限制。当前资源国加大矿产收益分配力度,但方案在股权定价、融资普及、企业配合度等方面存在落地难题,7月底大限将至,当地政府与矿业企业博弈加剧。(上海金属网编译)

3.韦丹塔铝业拟将产能翻倍至600万吨

外电6月24日消息,韦丹塔铝业(Vedanta Aluminium,BSE:544780,NSE:VAML)以独立公司身份启航,是印度最大铝生产商、中国以外全球第三大铝生产商。该公司在奥里萨邦拥有全球最大单一厂区铝冶炼厂,计划将产能翻倍至600万吨/年,目标成为全球最大的一体化铝生产商。(上海金属网编译)

4.ERG:立式开采技术可额外增产1200万吨铝土矿

外电6月26日消息,欧亚资源集团(Eurasian Resources Group, ERG)旗下哈萨克斯坦铝业公司(Aluminium of Kazakhstan)正式启动全球首个立式铝土矿开采项目,公司首席采矿工程师Ivan Lobanov表示,立式开采技术有助于降低成本和减少剥离量,提高矿石质量控制精度,并可开发此前不具经济性的矿段。预计该技术在未来十年内可额外产出1200万吨铝土矿,延长矿山寿命并保障巴甫洛达尔铝厂(Pavlodar Aluminium Plant)的原料供应。该技术无需钻爆作业,可避免地震影响、减少粉尘和重型设备使用,降低环境足迹。KBRU运营总监Ruslan Aslyamov指出,该矿地质结构复杂,深部开采成本日益上升,立式开采有助于维持产能并提高资源利用效率。(上海金属网编译)

本周LME市场,铜较上周下跌2.44%至13,322.00美元/吨,铝较上周下跌5.76%至3,198.00美元/吨,锌较上周下跌3.57%至3,500.00美元/吨,铅较上周下跌3.77%至1,901.50美元/吨。本周SHFE市场,铜较上周下跌3.07%至101,560元/吨,铝较上周下跌4.09%至23,000元/吨,锌较上周下跌3.33%至23,945元/吨,铅较上周下跌0.73%至16,280元/吨。

库存方面,本周LME市场,铜较上周减少5.41%,铝较上周减少2.79%,锌较上周减少1.94%,铅较上周增加0.33%。本周SHFE市场,铜较上周减少5.66%,铝较上周减少2.74%,锌较上周减少0.09%,铅较上周增加4.34%。

1.2.3.铜:宏观回调压制价格,矿端紧缺与AI铜材支撑中枢

宏观方面,高利率维持时间更长的预期压制大宗商品风险偏好,铜的金融属性在短期放大波动;同时前期铜价处于高位,下游追涨意愿不足。

供应方面,铜精矿紧缺进一步加剧,进口铜精矿TC由上周-115美元/吨下行至-120美元/吨,深度负值反映矿端原料争夺仍然激烈。全球主要矿山扰动、品位下滑和资本开支不足决定新增矿端供给释放缓慢,冶炼厂利润持续承压,矿端瓶颈仍是铜价中长期底部支撑。

需求方面,传统需求进入淡季,地产后周期、家电、部分出口订单和铜加工企业补库意愿偏弱,高铜价对铜杆、铜管及部分铜材订单形成抑制。但结构性需求仍具韧性,AI数据中心、电网升级、新能源车、储能、特高压和全球电气化转型继续拉动线缆、铜箔、连接器和高端铜合金需求。

库存方面,本周上期所库存较上周减少8,143吨或5.66%至13.57万吨,LME库存较上周减少19,250吨或5.41%至33.65万吨,COMEX库存较上周增加10,605吨或1.63%至66.28万吨。

中长期看,铜作为能源转型关键金属,在“十五五”规划政策导向下具备战略配置价值。供给端,进入2026年,全球主要矿山今年继续出现罢工停产,供给层面依旧偏紧。宏观层面,美联储年内降息概率仍存,长期看宏观环境支撑铜价,预计美元未来将会继续贬值,看好铜价。此外强势的供需基本面支撑铜价,中国宏观政策端或将持续发力,电力基建、新能源汽车、家电消费等领域的刺激手段或将进一步扩大。受益标的:【紫金矿业】、【洛阳钼业】、【金诚信】、【江西铜业】、【西部矿业】、【北方铜业】、【铜陵有色】、【云南铜业】。

在AI算力大基建浪潮下,铜的需求逻辑正在从传统电力金属进一步扩展为AI硬件底层核心材料。1)AI服务器、交换机及高速网络设备的速率持续提升,短距离高速互连中铜缆凭借低成本、低功耗、低时延优势,在机柜内互连、服务器背板和高速连接场景中仍具重要地位。2)高频高速PCB、AI加速卡、交换机主板对高性能铜箔需求提升,低轮廓、高延展、高可靠铜箔成为高速信号传输的关键材料。3)AI服务器功率密度提升带动供电铜排、连接器铜合金、液冷板、散热模组和电源系统铜材需求增长,铜从“用量逻辑”升级为“用量 材料附加值”双重逻辑。高端铜箔及铜材端:【铜冠铜箔】、【中一科技】、【嘉元科技】、【诺德股份】、【德福科技】、【宝鼎科技】、【博威合金】、【楚江新材】、【金田股份】、【海亮股份】、【众源新材】、【电工合金】、【有研粉材】;高速互连及连接器外延标的:【沃尔核材】、【神宇股份】、【兆龙互连】、【鼎通科技】、【华丰科技】。

宏观方面,美伊阶段性缓和使中东能源与航运扰动预期降温,市场对海外电解铝供应冲击的担忧边际缓和,前期计入铝价的风险溢价集中回吐,LME铝本周回调幅度较大。同时,美联储6月会议维持利率但点阵图偏鹰,美元和美债收益率反弹压制大宗商品风险偏好。

供应方面,国内电解铝运行产能维持高位,供给端短期缺乏主动收缩。虽然电解铝产能天花板决定中长期供给弹性有限,但阶段性高运行产能会削弱价格弹性。成本端,氧化铝国产现货均价上涨,对铝价形成一定支撑,但氧化铝价格上行目前尚不足以抵消需求淡季带来的压力。

需求方面,建筑型材、工业型材、板带箔等传统终端处于淡季,高铝价回落前下游补库意愿弱,贸易商和加工企业多按需采购。新能源车、光伏支架、电力线缆和数据中心散热仍提供结构性支撑,但短期难以完全对冲地产链和出口订单放缓。

库存方面,本周上期所库存较上周减少14,459吨或2.74%至51.29万吨,LME库存较上周减少8,800吨或2.79%至30.67万吨。

供给端收缩确定性极强,中东电解铝产能占全球近9%,6%全球产能确定性停产,地缘冲突加剧区域减产风险,叠加欧洲、美澳、非洲等高电价产区持续减产(莫桑比克已停产58万吨产能,全球潜在减产量达150-200万吨/年),铝土矿成本上行也将倒逼产能退出,几内亚出口量或将面临减少;反观需求端,即便经济偏弱,电解铝作为刚需工业品,历史下行周期消费降幅仅1%-2%,收缩幅度远小于供给端。当前市场聚焦电解铝下游消费下滑担忧,铝价与板块股票同步走弱,但后续若密集落地减产停产公告,铝价进一步下跌空间极为有限,具备左侧关注价值。受益标的:【宏桥控股】、【天山铝业】、【云铝股份】、【中孚实业】、【神火股份】、【中国铝业】、【南山铝业】、【华通线缆】。

AI服务器由单机性能迭代走向超大规模算力集群,芯片功耗、机柜功率密度和供电复杂度快速提升,铝产业链的AI材料属性正在被重新定价。1)氮化铝具备高导热、绝缘、低热膨胀系数等特性,适用于AI芯片、功率器件、高功率模块、陶瓷基板和封装散热场景,随着AI芯片功耗提升,高导热封装材料和散热基板需求有望持续增长。2)AI服务器电源架构向48V/54V甚至更高电压演进,UPS、电源模块、液冷供配电系统和高功率转换环节对铝电解电容器的耐纹波、长寿命和高可靠性要求提升,带动高端铝电容及上游电子铝箔、电极箔需求增长。3)液冷板、散热结构件、服务器机箱和电力母排等环节也将拉动高强高导铝材需求。投资逻辑上,铝不仅是电解铝商品价格弹性,更是AI供电、散热和电子材料升级链条。受益标的,铝电容及电极箔端:【江海股份】、【艾华集团】、【海星股份】、【东阳光】、【新疆众和】、【华锋股份】;氮化铝、陶瓷封装及导热材料端:【国瓷材料】、【三环集团】、【中瓷电子】、【华瓷股份】、【联瑞新材】。

供应端,锌矿紧缺仍是最大支撑,进口锌精矿TC降至-90元/金属吨,较上周-80元/金属吨进一步下行,国产锌精矿TC维持-300元/金属吨,低TC继续压缩冶炼利润并强化矿端成本支撑。需求端,镀锌、压铸锌合金和氧化锌处于淡季,下游对高价原料采购谨慎,终端订单和补库均缺乏强驱动。

库存方面,本周上期所库存较上周减少141吨或0.09%至15.47万吨,LME库存较上周增加400吨或0.33%至12.13万吨。

供应端,废旧电瓶供应偏紧仍在,再生铅企业原料采购难度较高,废电瓶价格维持高位,使再生铅成本端对铅价形成支撑;原生铅方面,矿端供应弹性有限,但整体扰动弱于铜锌。需求端,铅蓄电池市场处于夏季淡季,汽车、电动两轮车、通信备电和储能备电订单整体一般,电池厂采购以刚需为主,追涨意愿不足。

库存方面,本周上期所库存较上周增加2,827吨或4.34%至6.80万吨,LME库存较上周减少5,875吨或1.94%至29.75万吨。

刚果(金)钶钽铁矿塌方致全球钽供给骤减15%

SHMET6月26日讯,2026年1月30日,位于刚果(金)东部北基伍省的鲁巴亚(Rubaya)钶钽铁矿区发生大规模塌方事故,当地随即全面停止手工采矿作业。3月初,该矿区因强降雨再次引发塌方,造成200多人遇难。鲁巴亚矿区占全球钽原料供应的约15%,两次连续事故意味着全球钽矿供给瞬间减少了约15%,直接造成全年原料刚性减少300吨以上。更严峻的是,鲁巴亚矿区至今未有复产迹象。(华尔街见闻)

镁锭价格较上周下跌1.89%至17,640元/吨。供应端看,主产区镁厂利润仍处低位,硅铁、煤炭和电力成本对价格形成底部支撑,企业低价出货意愿有限,但若需求持续疲弱,现货让利仍可能压制价格。需求端看,海外制造业恢复偏慢,出口订单整体一般;国内铝合金、压铸、汽车零部件和3C结构件采购以刚需为主,主动补库不足。中长期看,镁合金轻量化仍受汽车、电动两轮车、消费电子和机器人结构件需求支撑,但短期缺乏明显催化。

钼铁价格较上周下跌0.92%至32.20万元/吨,钼精矿维持5,135元/吨,商品价格进入高位整理,但钼的产业逻辑正在从钢招周期品向AI硬件关键材料延伸。供应端看,国内钼矿新增释放缓慢,矿山挺价意愿仍强,海外钼资源多为铜伴生矿,扩产周期长且供应弹性有限。钼具备高熔点、高强度、耐高温、耐腐蚀和低热膨胀等特性,在AI硬件链条中主要体现为三条增量逻辑。第一,AI芯片功耗大幅提升,先进封装、高功率模块和服务器散热系统对钼铜热沉、钼铜复合材料、钼靶材等高导热、低膨胀材料需求提升,钼铜材料可用于匹配芯片、陶瓷基板和封装结构的热膨胀系数。第二,AI数据中心电力系统、液冷系统、核能配套、燃气轮机和高端装备对含钼不锈钢、特钢和高温合金需求提升,钼作为耐蚀耐热合金元素的价值量上升。第三,半导体和显示领域中钼靶材、钼薄膜、钼粉等材料在先进制造中具备高附加值属性。供给端看,钼矿新增产能释放慢,海外钼多为铜伴生矿,供给弹性有限;需求端看,AI带来的不是传统钢招单一需求,而是“特钢 高温合金 靶材 钼铜热沉”的多点扩散。受益标的:【金钼股份】、【盛龙股份】、【国城矿业】。

本周五氧化二钒价格维持7.30万元/吨,钒铁价格较上周下跌1.16%至8.50万元/吨。短期看,建筑钢材进入季节性淡季,螺纹钢等含钒钢材需求边际走弱,钢厂招标谨慎,对钒铁、钒氮合金的采购以刚需为主,现货成交缺乏弹性。供应端,钒资源主要来自钒钛磁铁矿副产,新增产能受资源禀赋、环保和能耗约束,供给弹性相对有限,成本端对价格形成托底。

钒供给端呈现全球刚性格局,国内钒资源以钒钛磁铁矿副产为主,新增产能受环保、能耗双控及资源禀赋限制,审批严格且扩产周期长,中小产能持续出清;海外供给高度集中,且多为钢铁副产,供给弹性有限,叠加产业链各环节库存处于历史低位,厂家挺价意愿强烈。需求端,2025年中国钒电池新增装机规模达992.68MW/4179.02MWh,同比增长125.6%(功率)和139.9%(容量)。截至2025年底,钒电池累计装机规模达1745.06MW/7198MWh,在新型储能中占比约1.3%(功率)/2.1%(容量),行业进入规模化商用元年。全钒液流电池凭借安全性高、循环寿命长、储能容量大、适配长时储能的核心优势,契合新能源并网、电网调峰、工商业储能的大规模应用需求,随着国内储能政策持续加码、各地钒电池项目密集落地,钒电池对钒的需求进入爆发式增长阶段,成为拉动钒需求的核心动力。

中东冲突推升全球能源安全重视度,各国加速布局新能源储能与电网安全建设,进一步催生全钒液流电池的应用需求,叠加国内 “双碳” 目标推进、储能补贴政策落地,钒电池产业链加速放量,带动钒需求持续攀升。受益标的:【钒钛股份】。

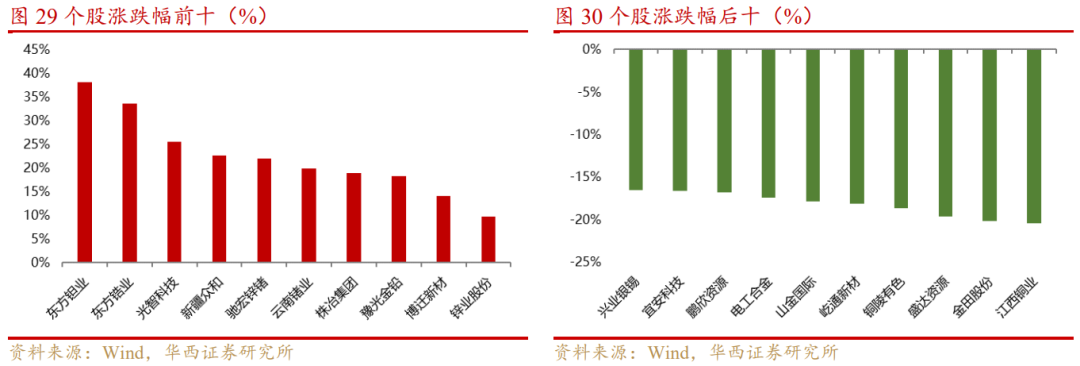

本周上证指数报收4,027.26点,周跌幅1.55%;沪深300较上周下跌1.48%;本周SW有色金属板块较上周下跌8.44%。

从细分行业看,本周其他稀有金属上涨6.06%,钨上涨0.05%;铅锌、镍钴锡锑、铝、稀土及磁性材料、锂、黄金、铜分别下跌2.61%、4.97%、6.40%、7.03%、7.86%、14.72%、14.84%。

2.风险提示

VIP复盘网

VIP复盘网