谁能想到,TikTok“不卖就禁”的禁令,竟成了小红书的泼天富贵。

所谓不卖就禁,顾名思义,就是TikTok需在2025年1月19日前与其中国母公司字节跳动分离,否则将被禁止在美国运营。

在禁令担忧下,大量TikTok用户自称TikTok难民涌入小红书,与中国网友在小红书上玩起了对账,聊收入、聊医疗、聊物价、聊工作,甚至还有人帮小学生做英语作业,相当热闹。

而这样的热闹也蔓延到了二级市场上。自1月14日起,小红书概念股壹网壹创(300792)、遥望科技(002291)已经三连板。

然而,在这一片繁荣景象的背后,业绩与股价之间却存在着明显的背离。2024年前三季度,壹网壹创营收、净利双降,而遥望科技则直接亏损了4个多亿。

小红书这波流量高峰,虽然刺激了股价,但业绩的疲软,却非朝夕之间能够扭转的。

01

壹网壹创和遥望科技,虽然都跻身于小红书概念股,但主营业务完全不同。

先来看壹网壹创。

从收入结构来看,壹网壹创主营业务包括线上分销服务、品牌线上营销服务、品牌线上管理服务、内容电商服务。2024年上半年,各项业务分别占总营收41.00%、28.70%、21.10%、6.93%。

2024年上半年数据

其中,所谓品牌线上管理服务,就是经品牌方授权后,为品牌方在天猫、京东、唯品会等第三方平台上的官方直营旗舰店提供综合运营服务。内容电商服务即为品牌在抖音、快手、小红书等第三方平台上的品牌官方账号及品牌小店提供综合运营服务。

再通俗点说,就是代运营品牌官方店、代运营品牌官方账号和品牌小店。

然而近两年,电商代运营行业竞争愈发激烈。与此同时,直播电商的崛起也给传统电商代运营模式带来了巨大的冲击。数据显示,2023年、2024年上半年,壹网壹创代运营业务收入已连降两年,同比降幅甚至高达30-40%。

来源:iFinD-壹网壹创

此外,壹网壹创还有两大业务:线上分销服务和品牌线上营销服务,即以买断的形式向品牌方采购货品并销售。其中前者直接销售给终端消费者,后者分销给天猫、淘宝的卖家或其他第三方B2C平台。

从数据来看,品牌线上营销服务收入也在下降,只有分销业务收入仍保持不错的增长。但是,分销业务下游to B,毛利率偏低。2024年上半年,线上营销、线上管理、内容电商毛利率分别为32.85%、41.45%、20.56%,而分销毛利率只有18.65%。

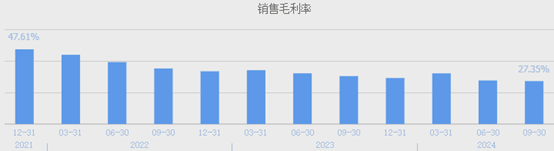

随着低毛利业务比重增加,与从同时其他业务毛利率也在萎缩,综合下来,2024年前三季度,壹网壹创毛利率27.35%,同比2021年的47.61%,下降了20个百分点。

总的来看,分销收入增长并没有抵消其他收入的下降。2024年前三季度,壹网壹创营收、归母净利润分别同比-1.43%、-16.65%,双双下滑。

02

再来看遥望科技。

遥望科技原名星期六,为国内首个上市的鞋业公司。2017年,公司收购时尚锋迅、北京时欣,布局互联网营销行业。2019年,又并购了遥望网络95.11%的股份,深耕互联网广告、社交电商业务。2022年12月,公司正式更名为遥望科技。

时至今日,遥望科技已转型成了一家直播电商公司,鞋业基本成了历史。2024年上半年,原服装鞋类营收仅剩3.94%。而社交电商(主要为直播电商业务)和新媒体广告分别占总营收46.63%、43.52%,为主要收入来源。

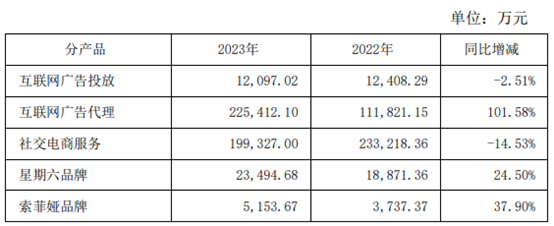

但依赖社交电商和广告业务的日子并不好过。2023年,遥望科技互联网广告投放收入同比下降2.51%,社交电商收入同比下降14.53%。唯一值得肯定的是,互联网广告代理收入翻倍大涨,也因此带动总营收同比增长22.48%。

来源:遥望科技公告

但广告代理的本质,就是媒体平台和广告主之间的中间服务商,毛利率较低,由此严重拉低了整体毛利率。2023年及2024年上半年,遥望科技广告业务毛利率分别只有1.78%、2.51%。

此外,对于社交电商业务,主要收入就是佣金。而这部分收益,也远没有大家想象中的那么暴利,甚至,还有些惨不忍睹。

社交电商是建立在流量基础上的。流量投放成本,直播间其他费用(福利、场地、道具等)都会影响毛利。另外,由于存在主播和明星IP的固定成本,所以当收入下降时毛利率也必然受影响。

数据显示,在收入不及预期的2023年,遥望科技社交电商业务毛利率只有-0.38%,还在亏损。

2024年有一定改善,上半年社交电商收入13.88亿,而2023年全年才17.29亿。与此同时,社交电商毛利率也有提升,达9.99%。

只是社交电商毛利率虽然转正了,但整体仍然入不敷出。2024年前三季度,遥望科技期间费用率达17.73%,其中管理费用率就高达10.87%。

综合来看,遥望科技两项主业都没多少利润,但却有不小的支出。算下来,2024年前三季度净利率-10.42%,扣非净利润仍亏损4.4亿。

03

毫不夸张的讲,这两天,只要跟小红书有点关系,哪怕只是在小红书上开个账号,都能加入这个小红书概念股大家庭。

但所谓概念股,到底有多大含金量?

根据最新消息,TikTok已恢复在美服务。而在这一波流量背后,还有不少人在浑水摸鱼。近日微博热搜,抖音已经处理了1万多个仿冒外国用户账号。

来源:环球网

另外,小红书流量大涨,对于企业究竟有多大影响?壹网壹创的代运营业务,行业竞争仍然激烈;壹网壹创的分销业务和遥望科技的广告代理,毛利空间仍然有限。

或许,平台流量增加能够在一定程度增加直播电商的活跃度。但是,直播电商的账号千千万,又有多少流量能够转化成企业可落地的佣金收入?

遥望科技曾在2024年半年报中披露,2024年是公司直播电商出海元年,公司紧抓出海机遇,组建海外TikTok直播运营团队。从这个角度来看,如今这场由TikTok禁令引发的闹剧,究竟是福是祸,只怕还很难说。

截至2025年1月17日

截至撰稿(2025年1月17日),壹网壹创股价已率先大跌。短短几天,狂欢戛然而止。

VIP复盘网

VIP复盘网