我们今天来更新一家两年前看过的上市公司,东鹏饮料(集团)股份有限公司(股票简称:东鹏饮料)1994年成立,A H股双主板上市公司,专注为消费者提供多品类饮品。

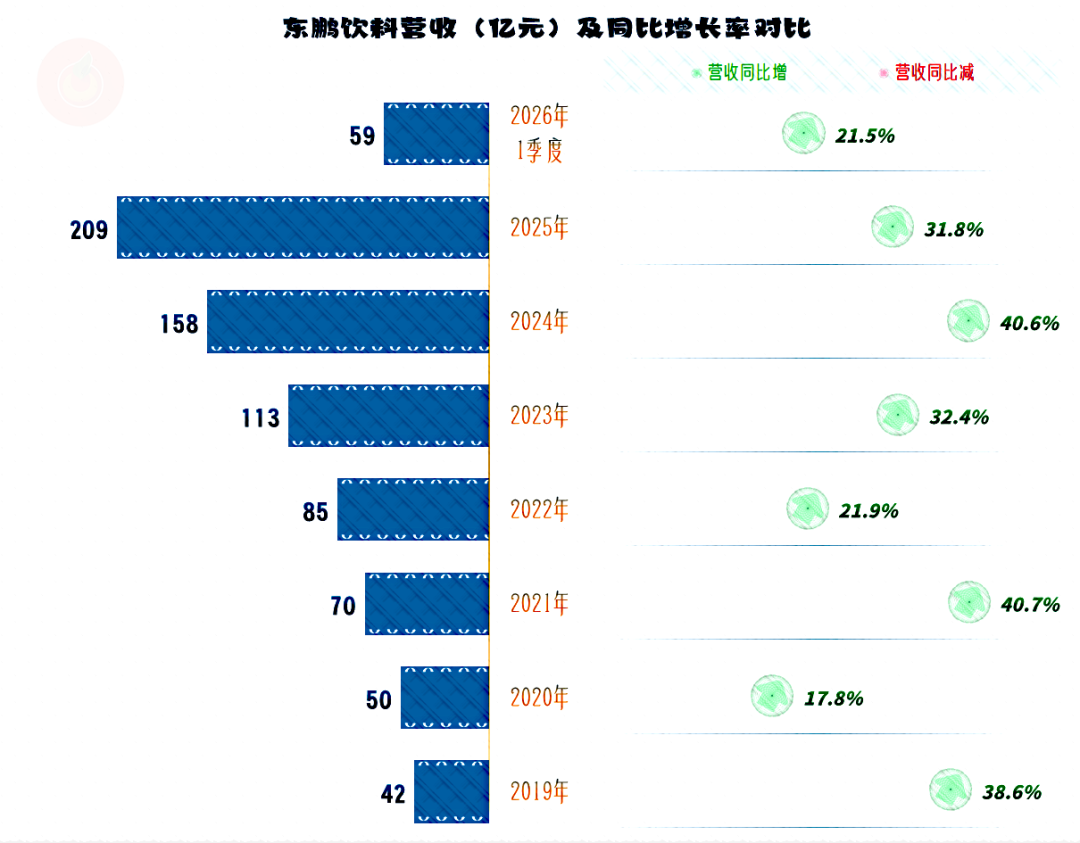

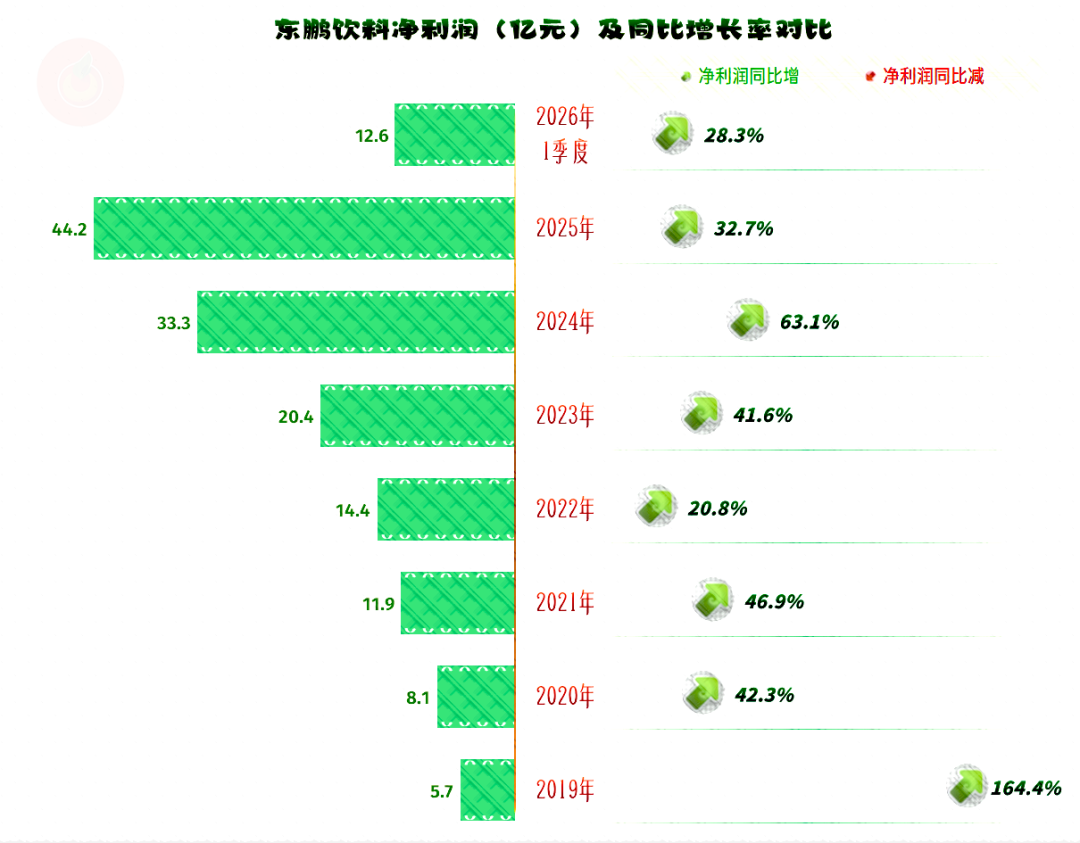

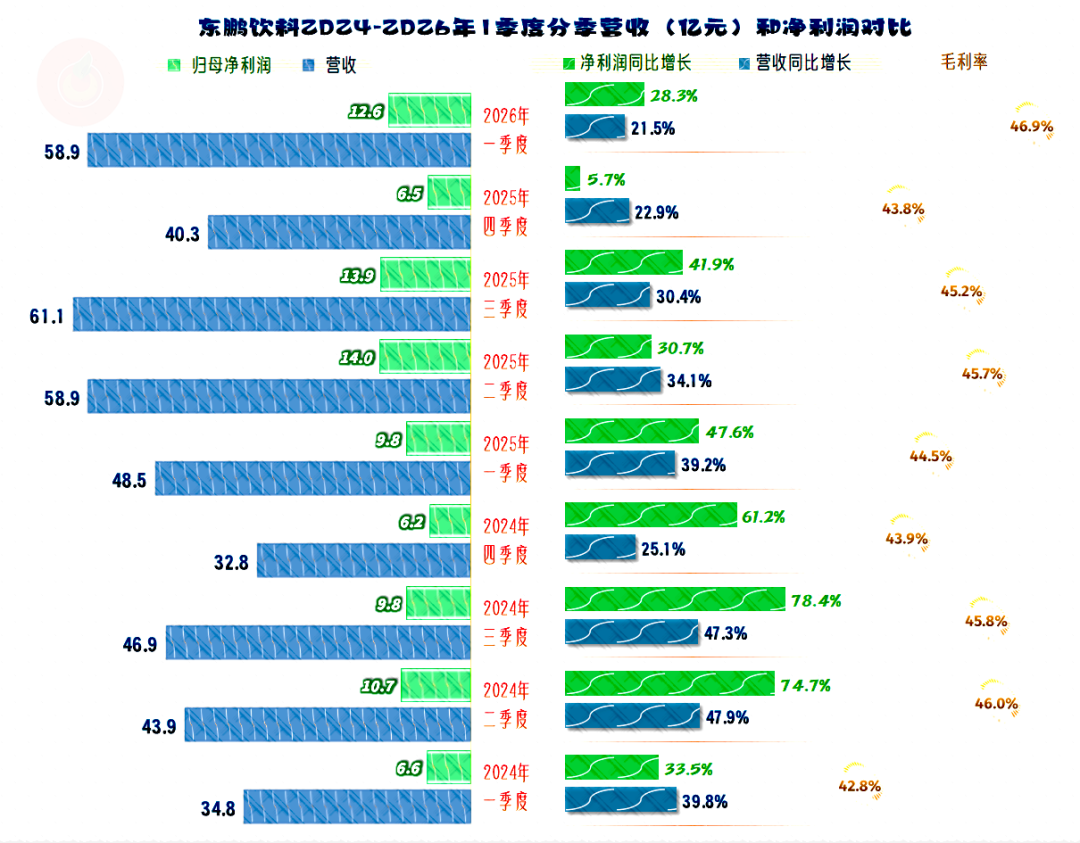

东鹏饮料一直保持着高速增长的模式,2025年的增速超过三成,毫无争议地再创新高。六年前的营收规模才42亿元,六年后的2025年就超过200亿元,几年时间的营收就增长了4倍,这是相当恐怖的。

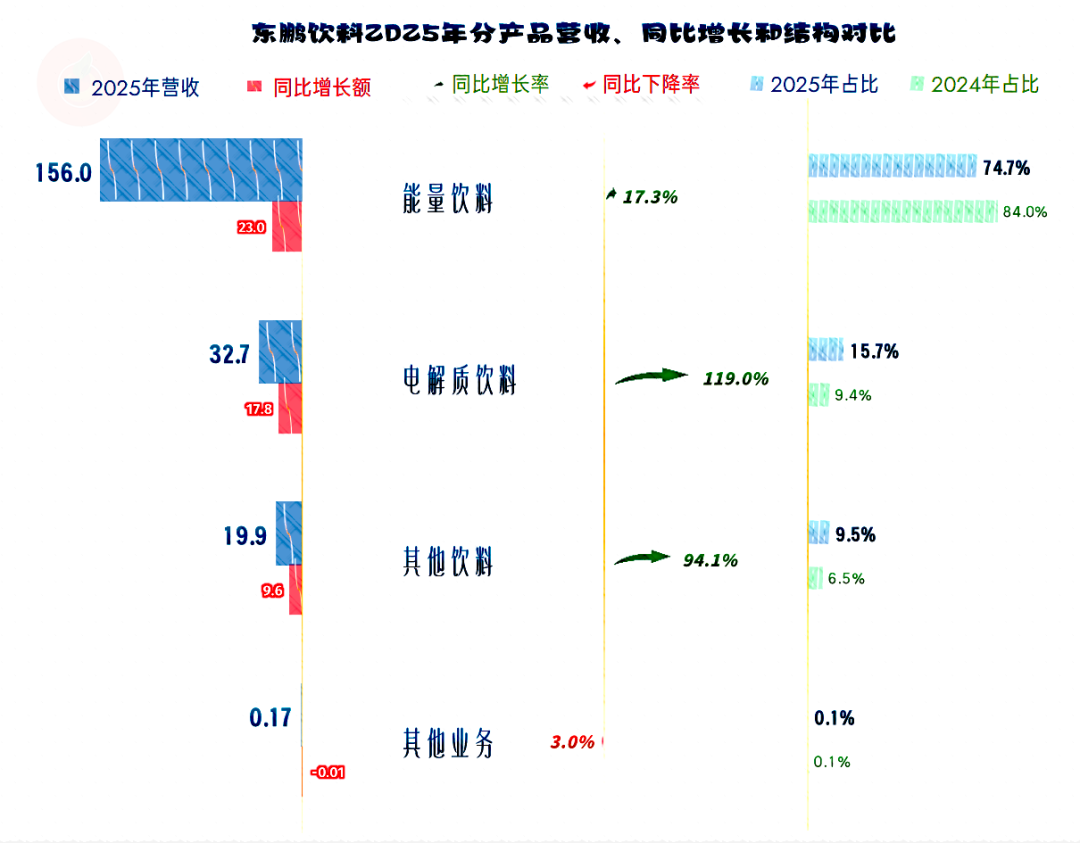

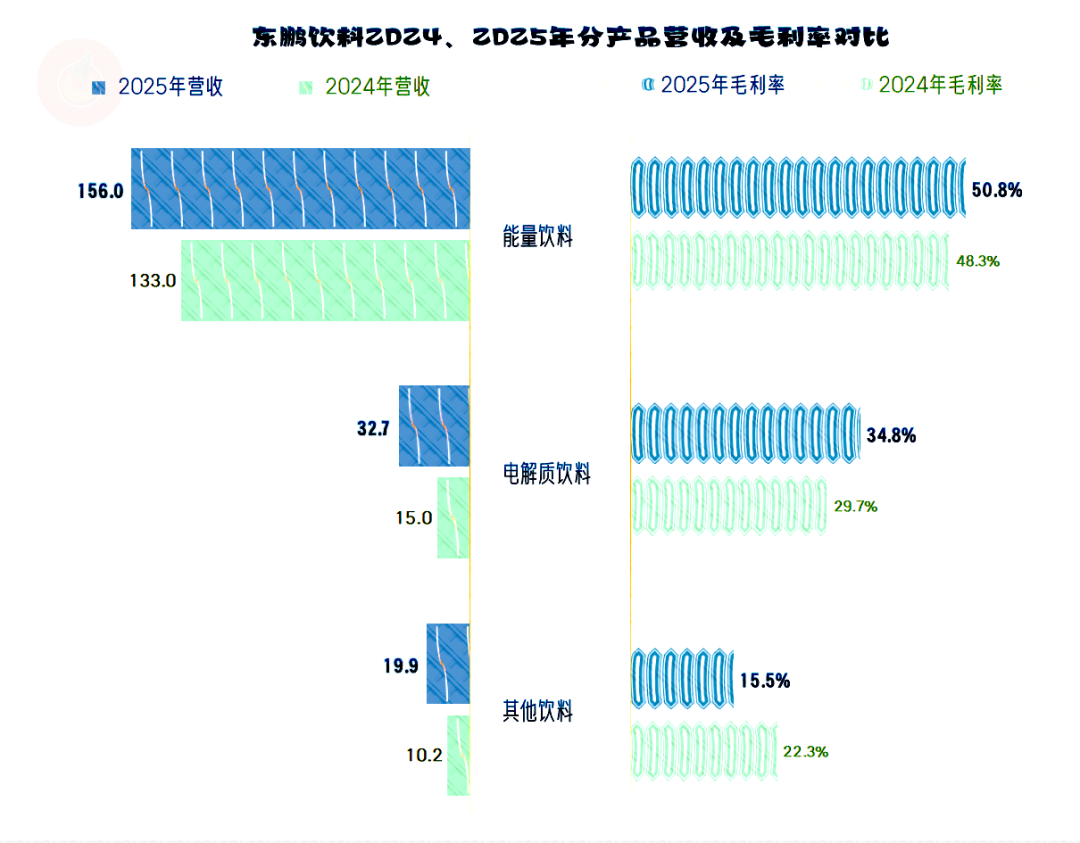

能量饮料、电解质饮料和其他饮料,这三大核心业务都在增长。规模最大的能量饮料业务增长速度相对较慢,电解质饮料和其他饮料都有接近翻倍的增长。

能够在核心业务营收增长接近天花板的时候,找到新的增长源,东鹏饮料这方面相当厉害。

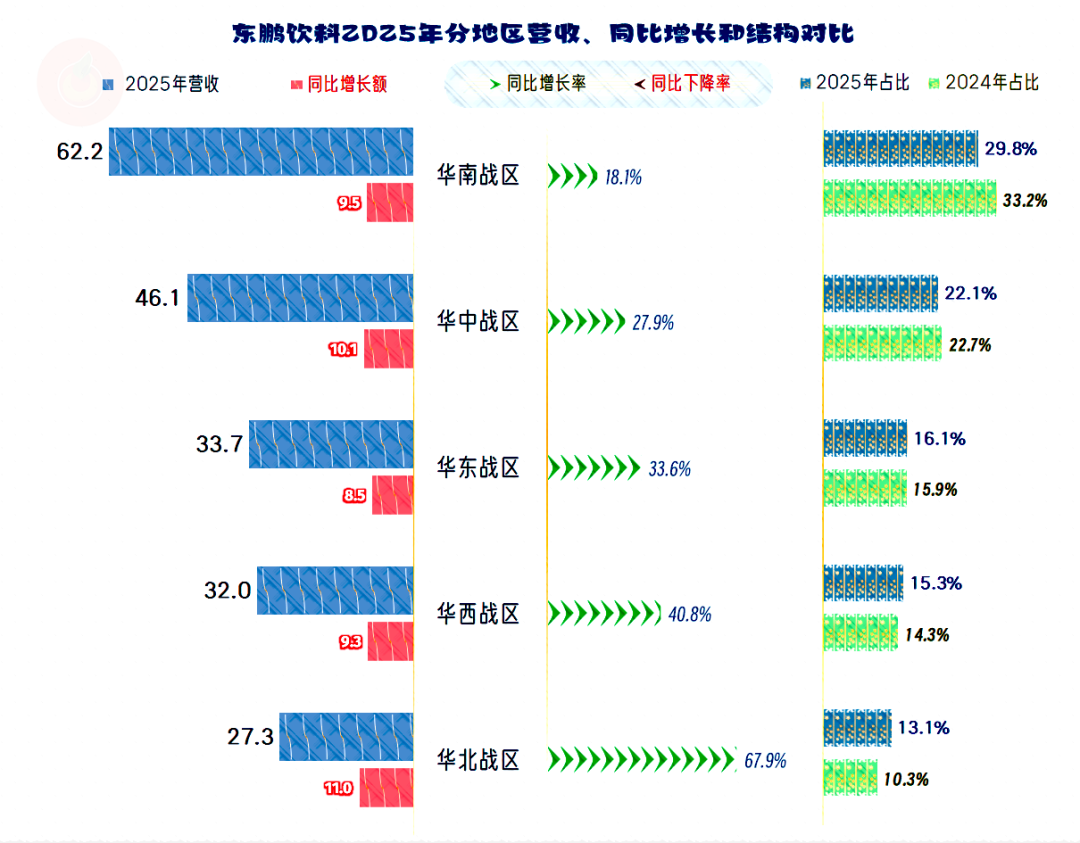

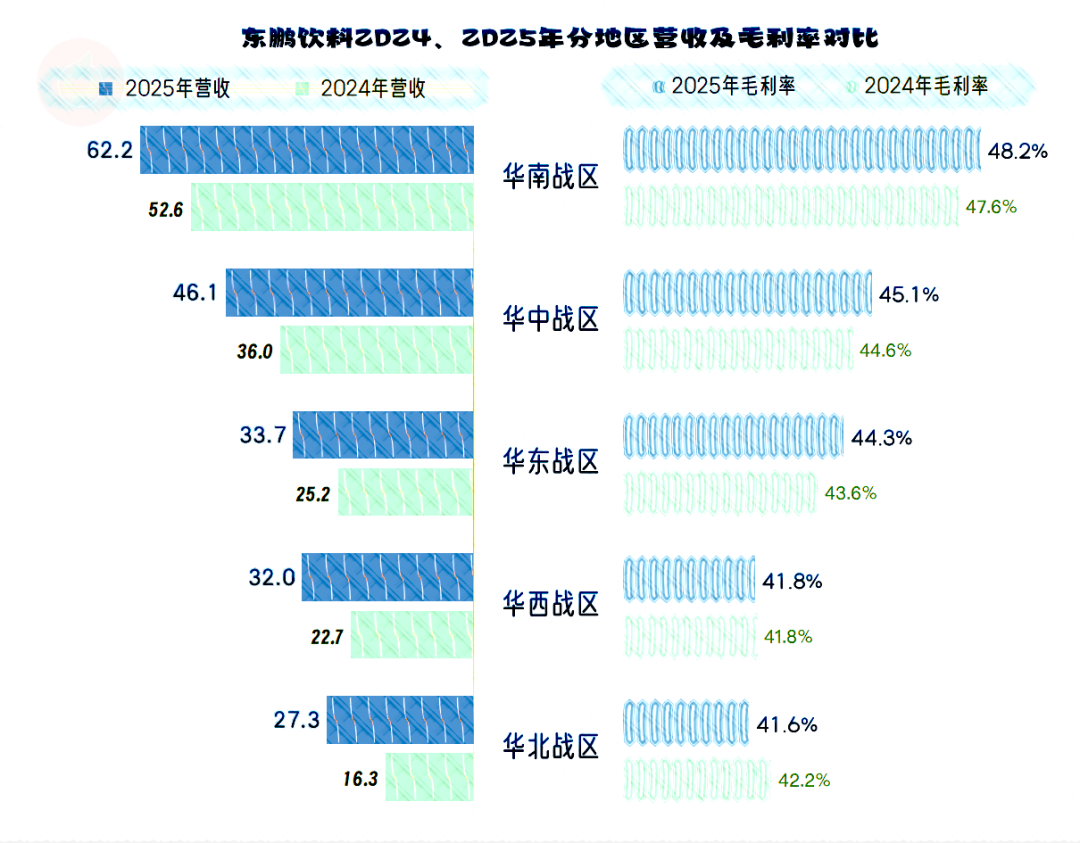

东鹏饮料的主要市场在国内,华南和华中市场是最大的,合计占比过半;华东、华西和华北市场合计占了另外一半。2025年,各大市场都在快速增长,规模越小的市场增速越快。

必须说一下,我非常反感民用品企业在经营上使用军事用语,比如说什么战区、军团之类的。在企业规模较小的时候,为了宣传造势和激励销售团队士气,还可以这样瞎折腾;但是,已经成为上市公司甚至是行业龙头企业的时候,还是应该用更平民化的表述。这不仅仅是更尊重客户和消费者,还可以免除无端制裁之类的麻烦。

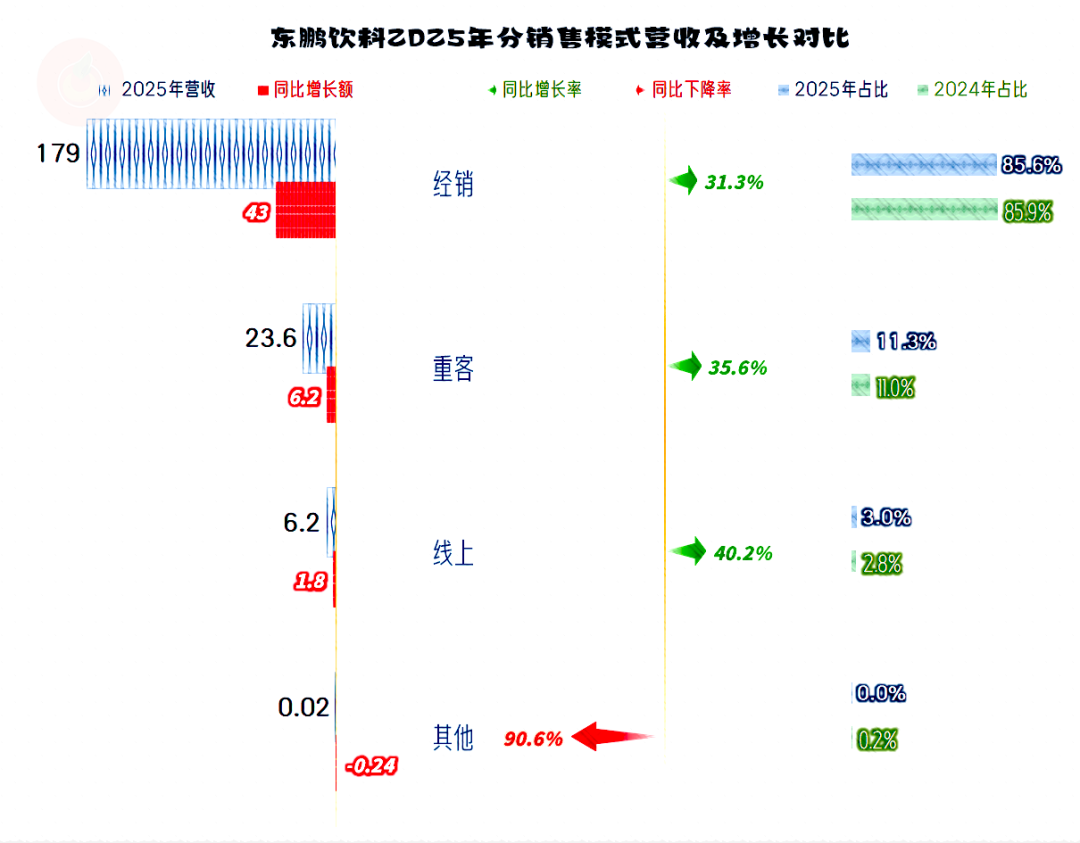

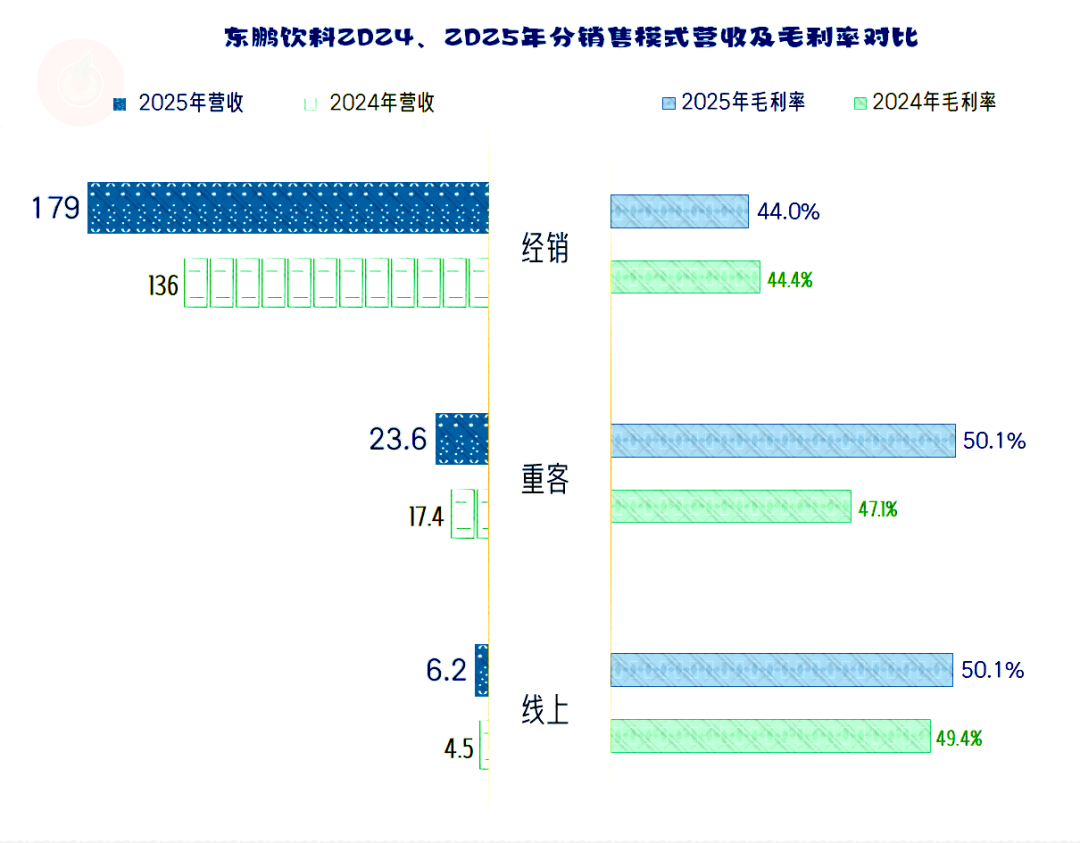

分渠道来看,经销、重客和线上渠道都在快速增长,仍然是越小的渠道增速越快。由于增速差异不是特别大,经销渠道占比仍然超过85%,是绝对的核心;重客和线上渠道的占比都有所提升,但幅度不大。

“重客”渠道就是专门服务于全国性的商超、连锁超市等专用的渠道,这类客户不需要通过当地经销商供货。这种叫法,我们看着一头雾水,实际在消费品行业中比较常见。

2025年的净利润增长也是超三成的,略高于同期营收增速,同时也创下了44.2亿元的新纪录。净利润的总体增长表现好于营收,我们昨天还说,规模效应不会一直起作用,从东鹏饮料这里看,好像他们一直想否认我们昨天的看法。不过,我个人还是坚持认为,再过一些时间,他们仍然会回到我昨天所说的模式中。

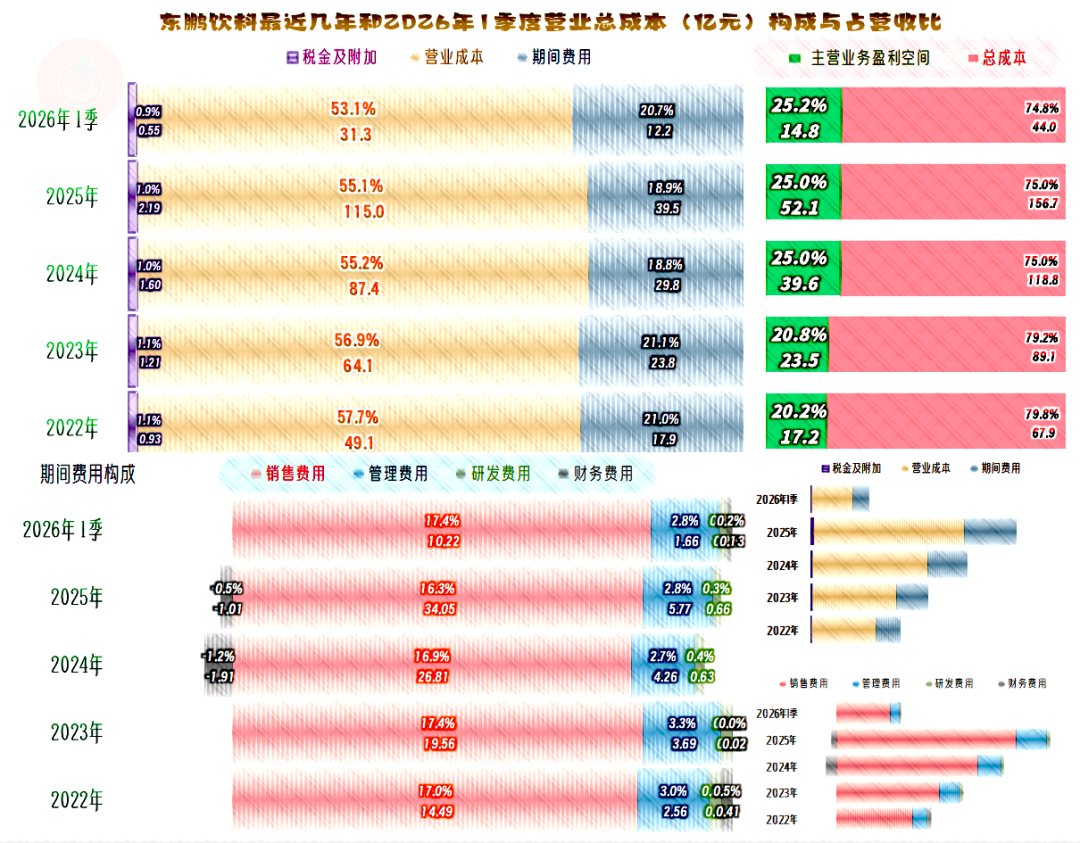

2025年的毛利率微增0.1个百分点,2026年一季度大幅增长2个百分点,一举超过前七年的水平。2025年的销售净利率也是增长0.1个百分点,增幅与毛利率一致;2026年一季度的净资产收益率仅增长0.2个百分点,只有毛利率增幅的一成。

2024年和2025年都发出了“葵花宝典”(净资产收益率高于毛利率)绝招,对于毛利率高达40%以上的东鹏饮料来说,这个葵花宝典就有点吓人了。因为其毛利率较高,净资产收益率只有接近50%时才能发出绝招,净资产收益率达到50%是什么意思呢?这相当于一年时间赚了大半个公司的净资产回来。

能量饮料和电解质饮料的毛利率在提升,其他饮料的毛利率下跌。核心的能量饮料是其主要的利润源,其贡献占比要高出营收占比6个百分点左右。

由核心业务提供主要利润源,由扩展业务提供主要的营收增长点,东鹏饮料这种业务间的协同增长模式,还是相当合理的。

规模越大的市场,毛利率越高,而且仍在增长。规模越小的市场,毛利率偏低,基本稳定,甚至还有所下滑。

东鹏饮料在市场安排上也是用主力市场扶持增长市场,这种增长模式也是相当合理的。

经销渠道的毛利率偏低。2025年略有下滑,重客和线上渠道的毛利率均在增长。这方面倒没有前面两种分类中存在的协同模式,主要是因为渠道方面定价时考虑的因素会更多,渠道链条的长度等因素,也决定了在毛利率的拿捏方面,会更细化一些。

2025年的主营业务盈利空间为25个百分点,与上年持平。2026年一季度增长了0.2个百分点,最近这两年多基本上就在25个百分点出头,是相当稳定的,比2022-2023年高出了近5个百分点。

2025年,不仅是毛利率稳中有增,费用占营收比也非常稳定,两者的波动都在0.1个百分点。

2026年一季度,看着是毛利率增长和期间费用占营收比上升,但这仅仅是一个季度的数据,还要观察后续季度的情况再下结论。如果在正常情况下,2026年全年的平均水平应该是会提升的,但现在出了一些“意外”情况,有可能会影响这种正常的发展。

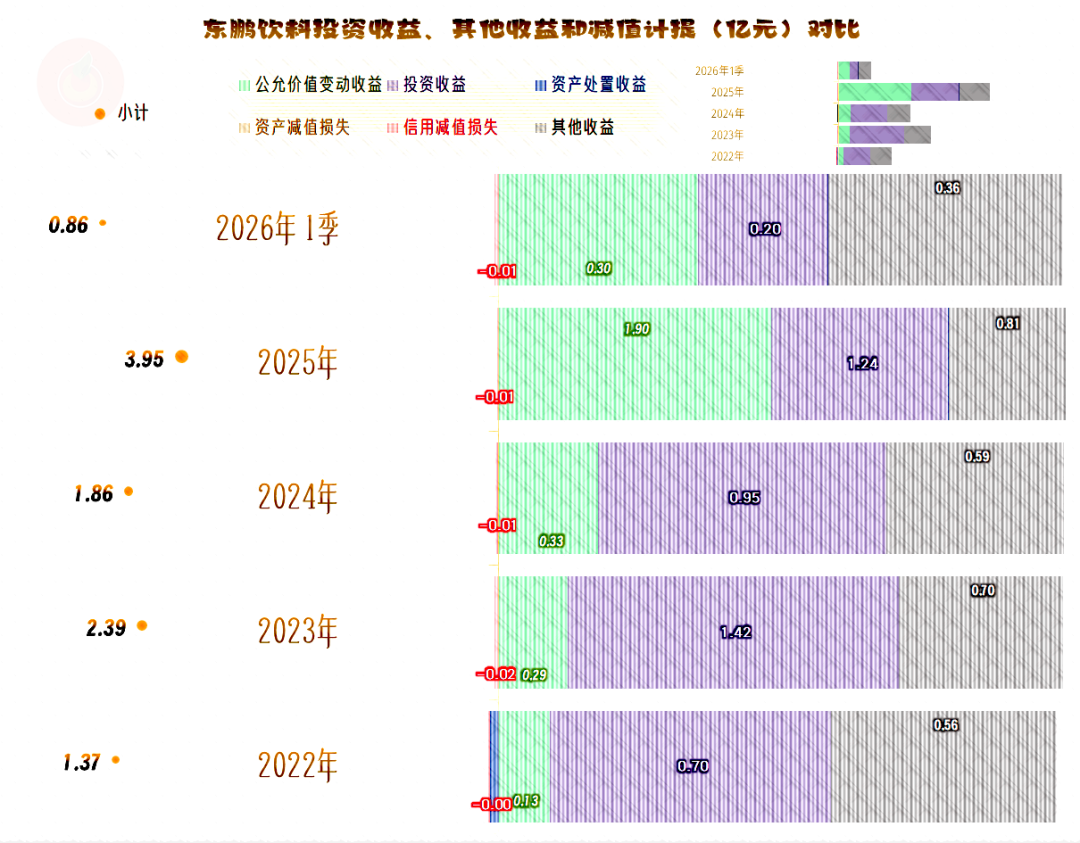

在其他收益方面,2025年因为公允价值变动,收益大幅增长,投资收益和政府补助等也有所增加,其净收益水平增长了2亿多元,这对全年的净利润提升也有一定的贡献。

“扣非净利润”比归母净利润要低一些,2025年的增速也相应低了一些,但总体上仍然是很高的。非经常性项目的影响并不是太大,而且一直都是利好性质的影响,不需要再单独说明。

分季度来看,营收和净利润一直都是同比增长的状态,绝大部分季度的净利润增长速度都快于营收,仅有两个季度例外。

最近四个季度的营收增长,减速问题确实存在,东鹏饮料的产品和市场战略安排虽然相对合理,但这些安排仍然具有天然的天花板。

也就是说,高速增长仍不可持续,我个人估计最多两三年,他们的增长率就会降到10%出头的水平,因为这个才是存量市场合理的高水平。

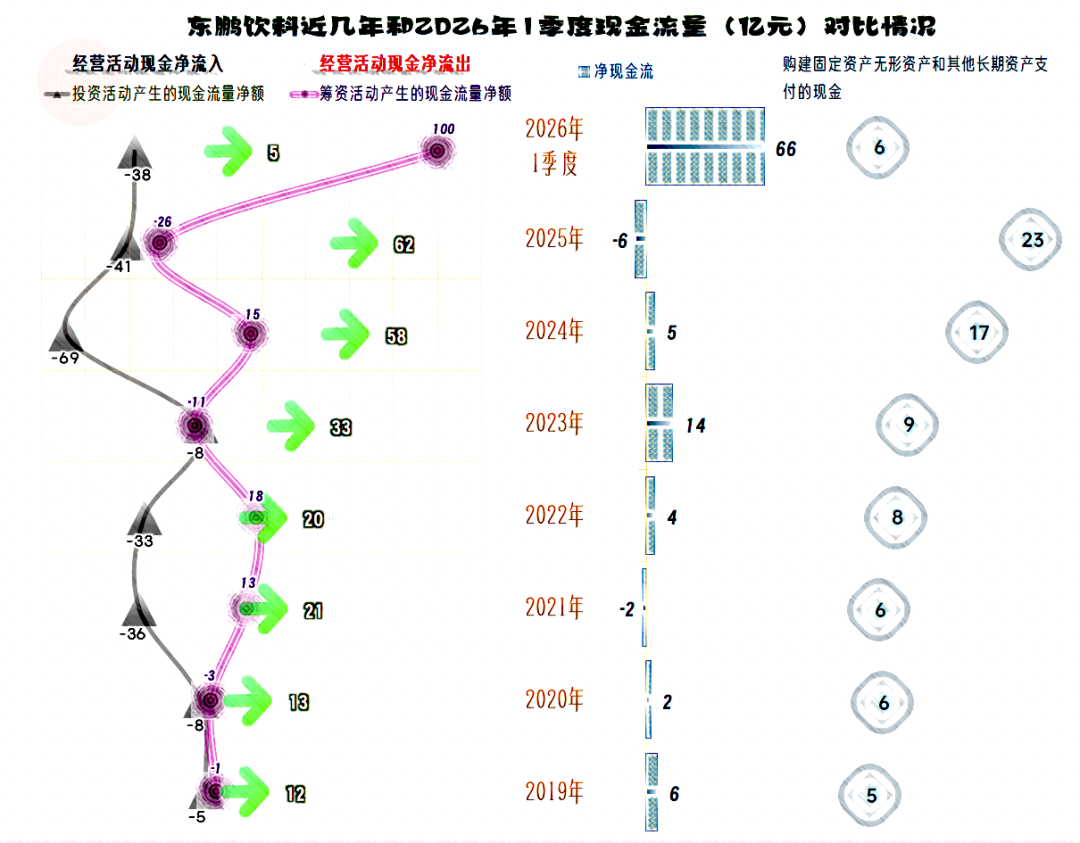

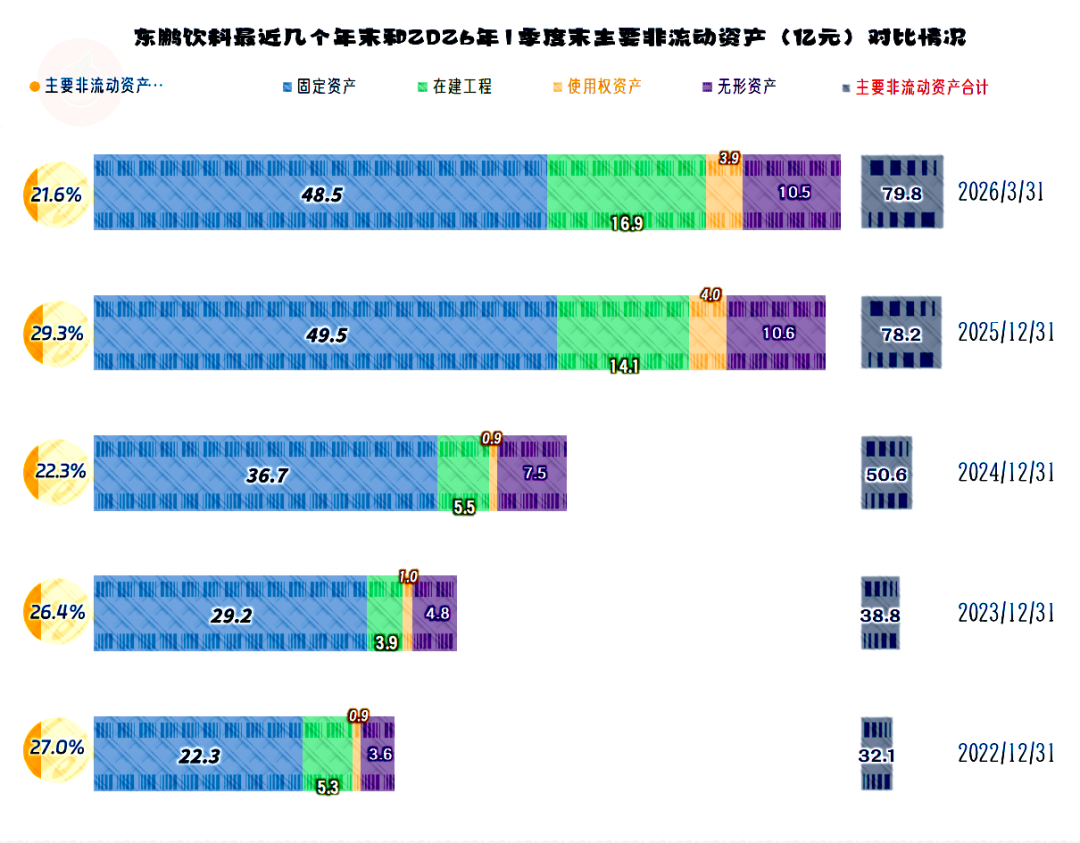

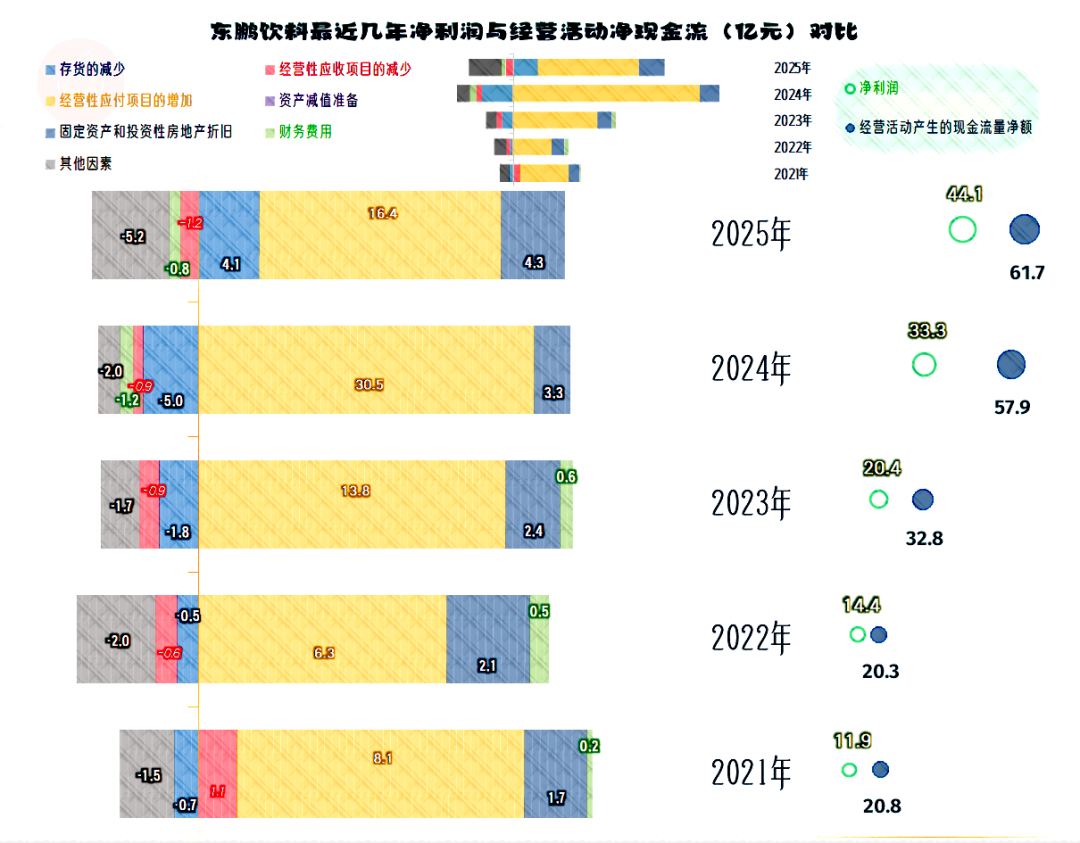

经营活动的净现金流都是大额净流入的状态,2025年也毫无意外的创下了新高。有趣的是,最近两年的固定资产类投资规模大幅增长。东鹏饮料在营收和净利润一片大好的情况下,再也忍不住大规模投入产能的冲动了。

“经营性长期资产”和固定资产一直都在快速的增长。2025年末的在建工程规模达到了14.1亿元,后续期间还有很多产能会建成。其主要的在建工程是位于中山、昆明、海南、增城和天津等地的基地项目。

饮料这一行,对产能的依赖并不是特别强,能满足经营需求即可,更多的产能作用不大。竞争的重点仍然是市场和渠道,我们就不展开看这方面的内容了。

每一年经营活动的净现金流都大大高于净利润,主要原因是经营性应付项目增长的贡献,固定资产等也有贡献;存货和应收项目等占用有限,起不到太大的作用。

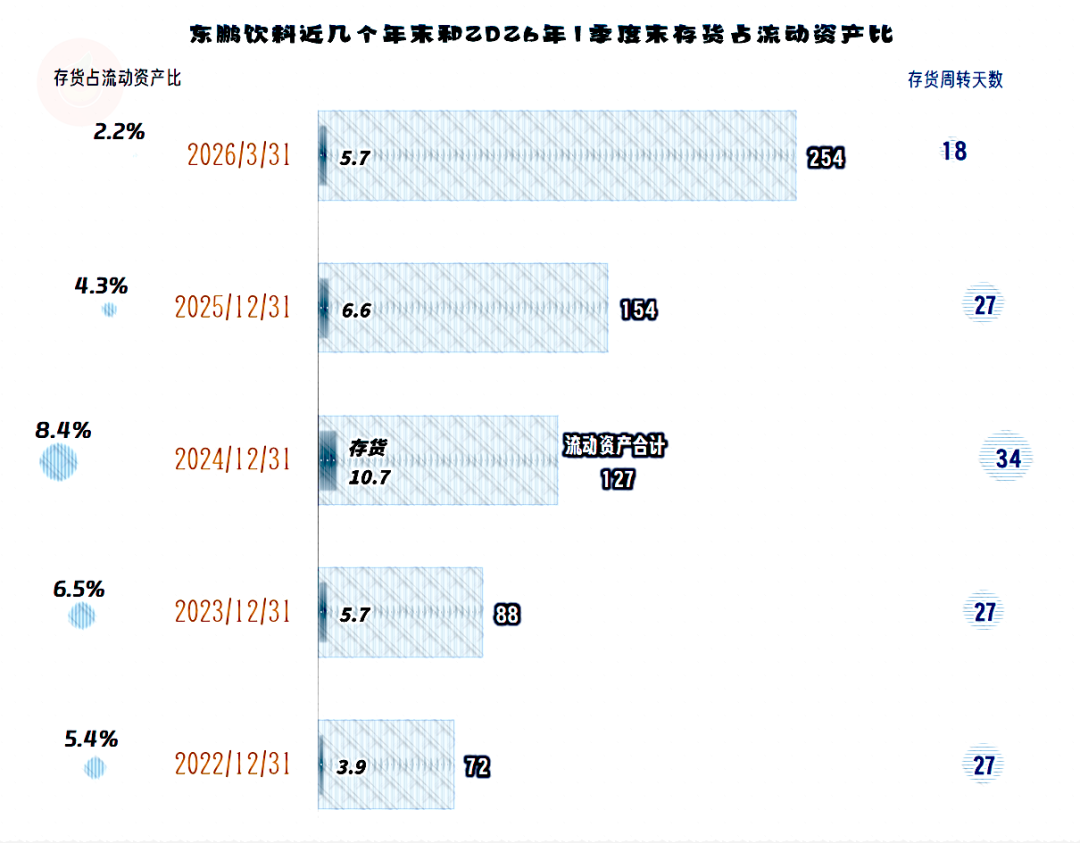

东鹏饮料的存货规模在2024年末达到峰值,后续年份的水平逐步下降,其存货周转天数也在下降,加强对饮料等快消品的存货管理,既可以减少市场中的损耗,还可以为消费者提供更新鲜的产品,这方面的成果是不错的。

前面在看现金流量的时候,看到应付项目的贡献特别大。其实,东鹏饮料对供应链上的占款并不大,最近两个期末基本上很少增长。主要的增长来自于预收性质的款项,这应该是经销商等渠道上订货的预付款。

2025年末的合同负债接近60亿元,2026年一季度末有明显下降,虽然季度间的波动难以避免,但这种下降幅度同样印证了我们前面的说法,其营收增长水平有可能会逐步降下来。

东鹏饮料基本消灭了应收账款等项目,也就是说,经销商和重点客户买他们家的饮料还必须先付款,他们的应收账款周转天数都没有超过两天,可能就是极个别的客户,可以极少量的欠款。

表面上看,这是企业竞争实力和市场地位极高的情况,但长期看,这也容易让企业产生思维惯性,好像就不需要自己筹措资金搞发展。如果不理顺关系,把预收的款项投入长期项目中,其实也是挺危险的。

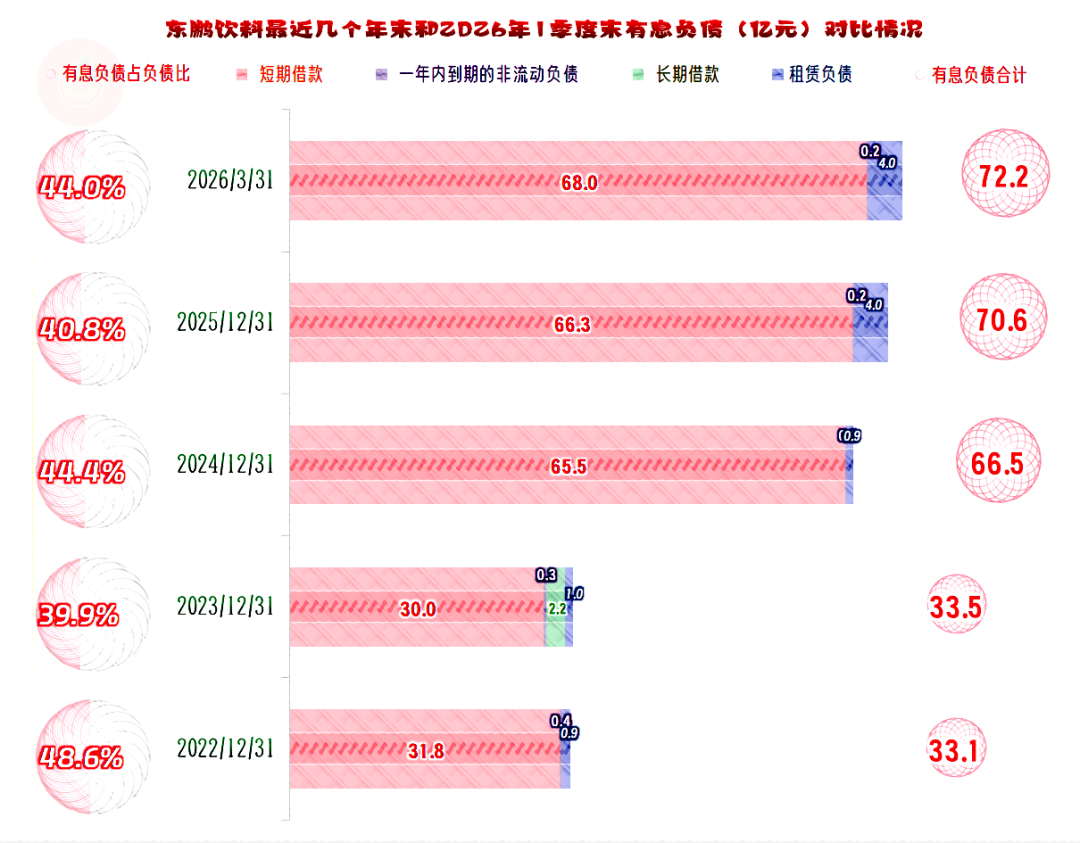

东鹏饮料的有息负债规模并不低。2024年末,达到60多亿元。2025年末,超过70亿元。对于现金类资产高达200多亿元的公司来说,搞这么多短期借款干什么呢?

就算是不同的子公司,分别需要贷款和存款,但还是不至于完全没有内部更低的“互通有无”的公平渠道。不管怎么说,这方面的管理都没有存货和应收账款那么好看。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。

VIP复盘网

VIP复盘网