01

当前位置如何看洁净室后续行情?

我们自板块底部区域持续推荐洁净室主线,2025年6月首发亚翔集成推荐深度(《亚翔集成:优质半导体洁净室龙头,海外大单持续兑现》)、2026年2月发布圣晖集成深度(《圣晖集成:台资电子洁净室龙头,拓美布局加速成长》)、2026年3月11日外发柏诚股份深度(《柏诚股份:大陆尖端FAB洁净室龙头,模块化助力远海市场突破》)、4月10日发布《美国半导体洁净室需求测算及竞争格局分析》(详细分析台资赴美潜力及潜在空间)、5月17日以来发布多篇专题(《哪些建筑企业有望受益长鑫、长存上市?》、《两存上市加速 海外AI扩产共振,继续看好洁净室景气上行》、《当前位置如何看亚翔集成后续空间?》)全面看好洁净室板块。当前AI算力扩容拉动上游GPU、存储、先进封装需求大幅增长,上游多领域价格中枢持续上修、龙头加速扩产,持续验证AI资本开支步入超级景气周期。洁净室作为晶圆厂扩产前置环节,占总投资约15%,订单景气率先兑现,今年迎来需求高增拐点,后续伴随AI资本开支扩张,预计将进入持续数年的加速释放期,当前位置继续重点推荐。

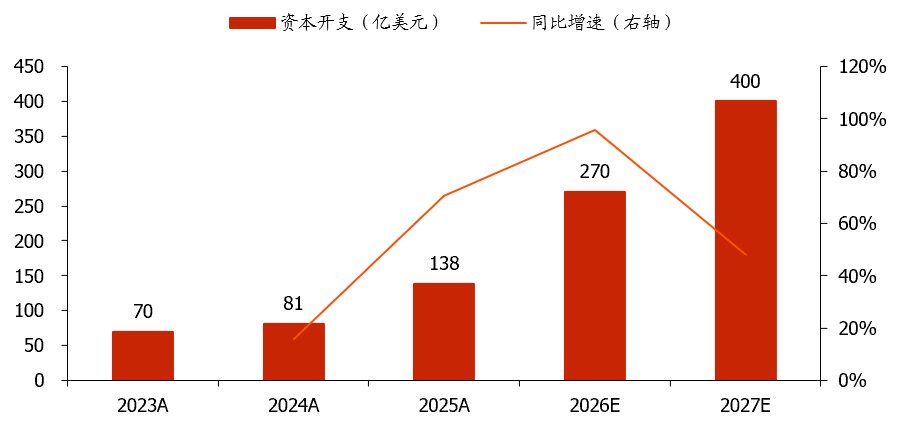

美光进一步上修CAPEX预期,SCA长协强化扩产确定性。6月24日美光披露FY3Q26财报,3Q实现营收415亿美元,环比增长74%、同比增长346%;Non-GAAP毛利率84.9%,环比提升10pct、同比提升46pct。FY4Q26指引收入500亿美元上下10亿美元、毛利率约86%,持续反映AI带动存储供需紧张及价格弹性。此外,美光表示已签订16项SCA长协,覆盖数据中心、消费、汽车等领域,典型期限为2026-2030年、汽车协议一般为3年,已签协议代表未来期间约20% DRAM销量和约1/3 NAND销量,部分协议设置固定价格或价格上下限,14项协议按最低价格测算的累计收入约1000亿美元,同时预计取得220亿美元现金押金及相关财务承诺,其中约180亿美元为现金押金;下游客户通过多年协议、最低采购量和押金提前锁定未来供给,存储周期属性持续弱化,盈利可见度及扩产现金流支撑显著增强。资本开支方面,美光进一步上修预期,预计2026财年资本开支270亿美元(环比Q2法说会提升20亿美元),并明确预计FY2027各季度资本开支均将高于FY4Q26水平(对应全年400亿美元以上),且同比增量超过一半来自建造开支,用于提前建设满足长期需求的洁净室空间,预计将带动洁净室需求延续高增。

图表2:美光全球在建厂房汇总

来源:美光官网,国盛证券研究所

台积电高层释放明确涨价信号,产能扩张计划大幅提速。受通胀以及AI芯片需求激增影响,台积电首席财务官黄仁昭在6月9日接受采访时表示公司正在考虑调整价格,台积电首席执行官魏哲家在年度股东大会上也表示明确涨价意愿。同时,为应对AI及HPC需求爆发,台积电全球产能步入“超高速”扩张阶段:今年同时有五座2nm晶圆厂同步推进量产;2025-2026年间每年平均推动9座新建厂或产能转化计划,形成“2倍速扩厂”态势。在全球布局方面,美国亚利桑那、日本熊本及德国德累斯顿等地同步扩产,强化地缘供应链韧性,其中在美国地区,台积电于2025年3月宣布追加1000亿美元投资,拟在亚利桑那州新增建设3座晶圆厂、两座先进封装设施和一家大型研发中心,预计将于今年-明年陆续开工(贡献洁净室需求)、2029-2030年间量产。

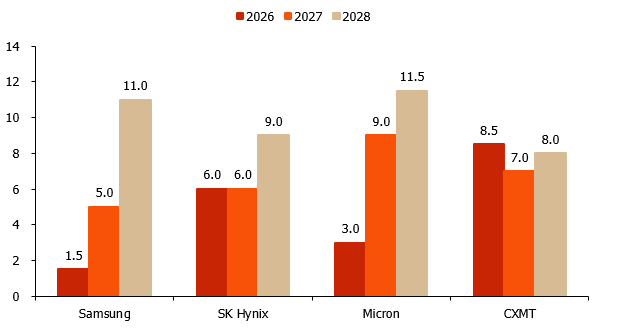

存储高景气驱动两存加速扩产,境内洁净室需求共振上行。当前AIServer放量带动存储需求激增,DRAM/NAND供需缺口持续扩大、价格中枢快速上行,预计境内两存扩产将显著提速。本周SemiAnalysis发布报告指出,预计到2026年底长鑫存储产能将达到35万片/月,略低于美光预计约38.5万片/月,按晶圆产能已接近成为全球第三大DRAM供应商,2027-2028年随着上海一期工厂的初步投产以及合肥和北京工厂的全面投产,产能有望达42/50万片/月,约占全球DRAM产能的17%。此外,Semi Analysis判断,即使把长鑫及其他厂商新增晶圆产能纳入模型,在90%以上高稼动率假设下,全球DRAM供给仍将极度紧张:预计2026年存在高个位数百分比的供给缺口,2027年缺口或扩大至低双位数至中双位数,并可能延续至2028年,下游高景气有望延续。此外,长江存储已于5月19日在湖北证监局办理IPO辅导备案登记,正式启动上市辅导,并于2025年9月启动三期武汉基地建设,截至2026年初已进入洁净厂房设备安装阶段,三期量产后全球市场份额有望提升,后续再建两座晶圆厂后总产能有望翻番,两存同步加速扩产,预计将带动境内洁净室步入长达数年的需求上行期。

02

投资建议

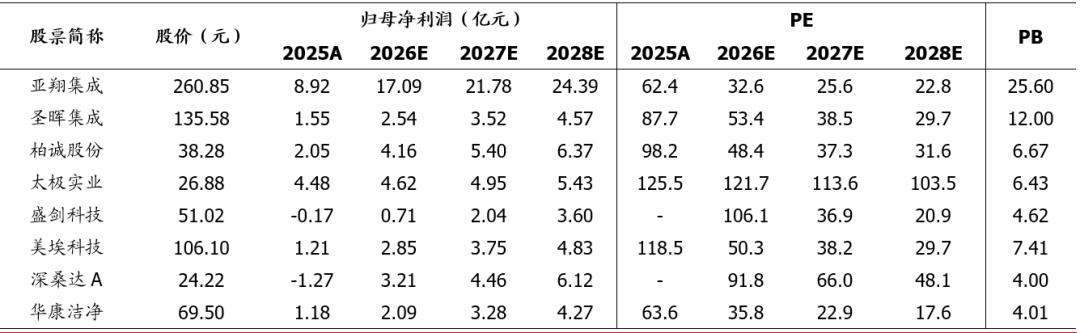

今年以来AI龙头资本开支连续超预期上修、价格中枢快速上行,持续验证下游需求步入超级景气周期,预计龙头扩产将显著提速。扩产需求爆发式增长推动下,供给紧张正逐步传导至上游洁净室环节,部分洁净室龙头利润率已有显著改善,今年起板块预计迎来订单量增长和利润率提升双击,带动龙头业绩大幅增长,当前位置持续重点推荐、全面看好。其中海外链重点推荐优质台资洁净室龙头亚翔集成(母公司深度绑定美光,持续斩获新加坡优质大单,盈利能力优异)、圣晖集成(母公司已设立美国子公司);境内链重点推荐柏诚股份(此前深度参与长鑫、长存厂房建设,今年1-4月签单景气大幅提升)、关注深桑达A(中电子旗下高科技产业洁净室工程龙头)、华康洁净(武汉本土洁净室工程企业)。此外建议关注上游洁净室绿色厂务系统龙头盛剑科技、风机过滤设备龙头美埃科技(同步受益景气传导);洁净室设计龙头太极实业(旗下十一科技主营洁净室设计及项目管理)等。

图表5:洁净室重点标的估值表

来源:Wind,国盛证券研究所 *注:股价截至2026/6/26,太极实业、深桑达A、华康洁净、美埃科技、盛剑科技盈利预测摘录自Wind一致预期

03

风险提示

龙头扩产项目落地不及预期、行业竞争加剧致毛利率承压、下游资本开支收缩等。

VIP复盘网

VIP复盘网