玻璃基板产业迎来密集技术验证与产业落地催化,全球头部芯片、封测和材料厂商加速布局。

台积电联合Ibiden、群创光电加速验证玻璃基板导入下一代CoPoS先进封装工艺;康宁发布Glass Bridge玻璃基光互连组件、GlassWorks AI智能工艺平台,多项技术均基于玻璃基板应用。

从行业落地节奏来看,玻璃基板产业节奏清晰明确,形成清晰的三阶迭代周期。2026年为核心技术与产线验证窗口、2027年实现项目落地与设备订单集中释放、2028年进入规模化量产起量阶段。长期有望逐步替代传统有机基板、硅中介层,重塑半导体互连产业格局。

应用端层面,玻璃基板凭借高频低损耗、高稳定性和大尺寸适配优势,持续渗透AI先进芯片封装、CPO光电共封装、6G高速通信三大核心赛道,打开长期成长空间,成为先进封装的核心增量方向。

本文重点聚焦玻璃基板产业链设备环节,竞争格局和产业趋势。

01

玻璃基板概览

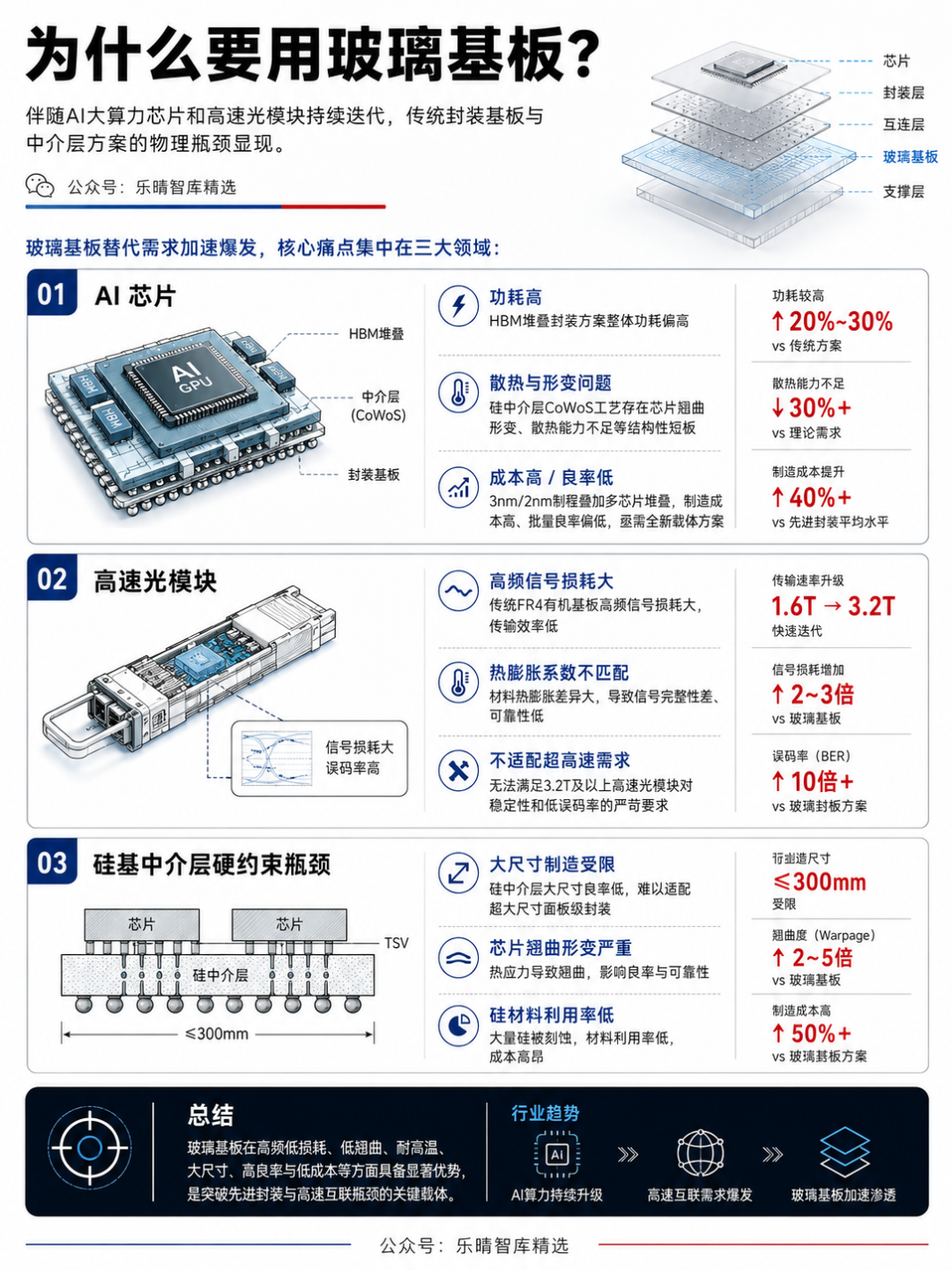

伴随AI大算力芯片和高速光模块持续迭代,传统封装基板与中介层方案的物理瓶颈显现。

玻璃基板替代需求加速爆发,核心痛点集中在三大领域:

AI芯片:当前主流HBM堆叠封装方案整体功耗偏高;硅中介层CoWoS工艺存在芯片翘曲形变、散热能力不足等结构性短板。同时3nm/2nm先进制程叠加多芯片堆叠,面临制造成本高、批量良率偏低的产业化难题,行业亟需全新载体方案替代。

高速光模块:行业从1.6T光模块快速向3.2T迭代,传统FR4有机基板高频信号损耗大、热膨胀系数不匹配,高速传输场景下信号稳定性差、误码率高,无法适配超高速光电传输需求。

硅基中介层硬约束瓶颈:传统硅中介层 TSV组合方案,受限于大尺寸制造受限、芯片翘曲形变严重、硅材料利用率低三大硬约束,无法适配超大尺寸面板级封装,且综合制造成本居高不下,规模化量产难度大。

玻璃基板优势和应用场景

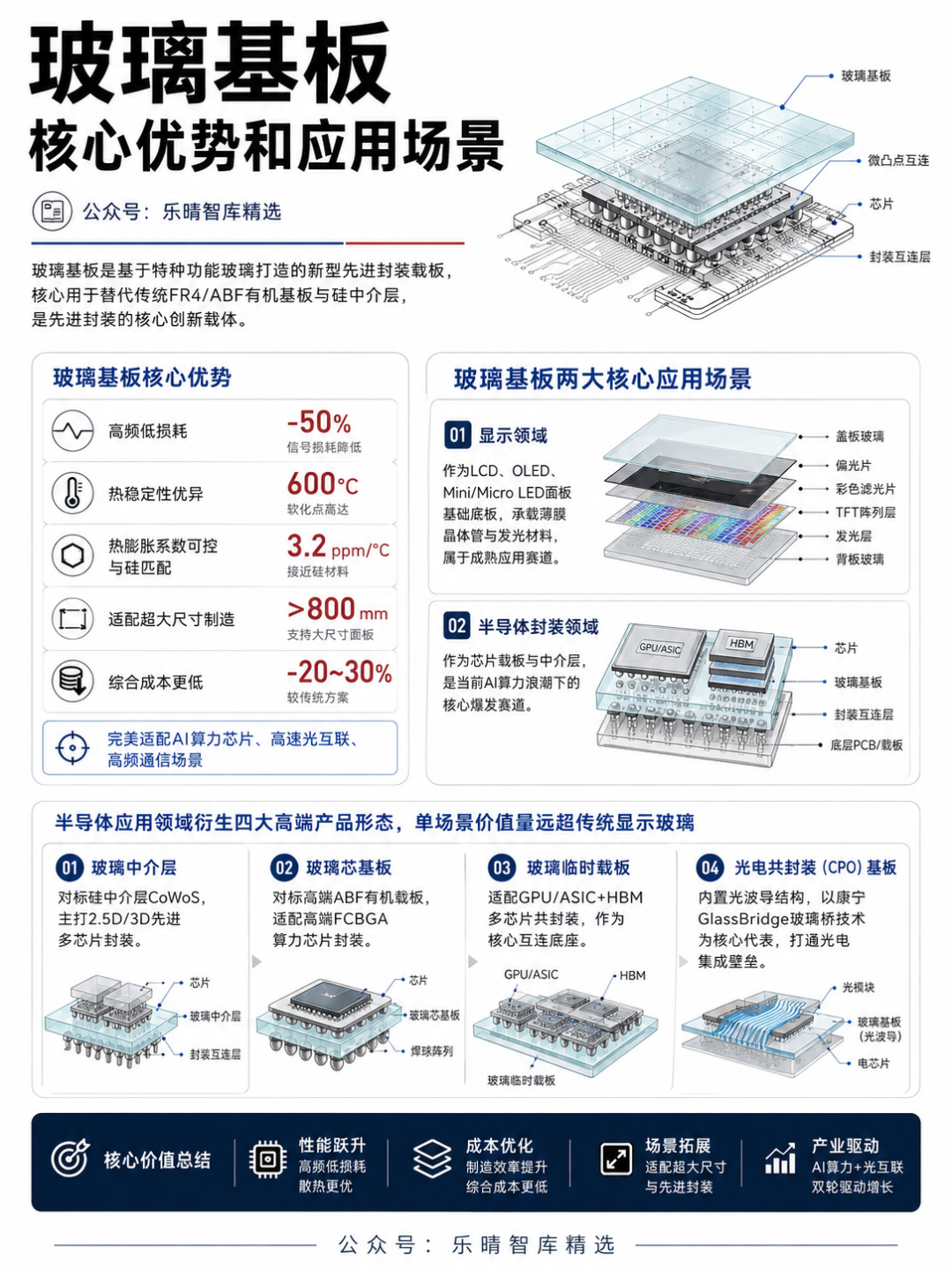

玻璃基板是基于特种功能玻璃打造的新型先进封装载板,核心用于替代传统FR4/ABF有机基板与硅中介层,是先进封装的核心创新载体。

玻璃基板核心优势:具备高频低损耗、热稳定性优异、热膨胀系数可控且与硅匹配、适配超大尺寸制造、综合成本更低五大核心优势,完美适配AI算力芯片、高速光互联、高频通信场景。

玻璃基板两大核心应用场景

显示领域:作为LCD、OLED、Mini/Micro LED面板基础底板,承载薄膜晶体管与发光材料,属于成熟应用赛道。

半导体封装领域:作为芯片载板与中介层,是当前AI算力浪潮下的核心爆发赛道。

当前TGV产业从显示产业向半导体先进封装产业加速生态迁移。

半导体应用领域衍生四大高端产品形态,单场景价值量远超传统显示玻璃。

玻璃中介层:对标硅中介层CoWoS,主打2.5D/3D先进多芯片封装;

玻璃芯基板:对标高端ABF有机载板,适配高端FCBGA算力芯片封装;

玻璃临时载板:适配GPU/ASIC HBM多芯片共封装,作为核心互连底座;

光电共封装(CPO)基板:内置光波导结构,以康宁GlassBridge玻璃桥技术为核心代表,打通光电集成壁垒。

玻璃基板产业进展

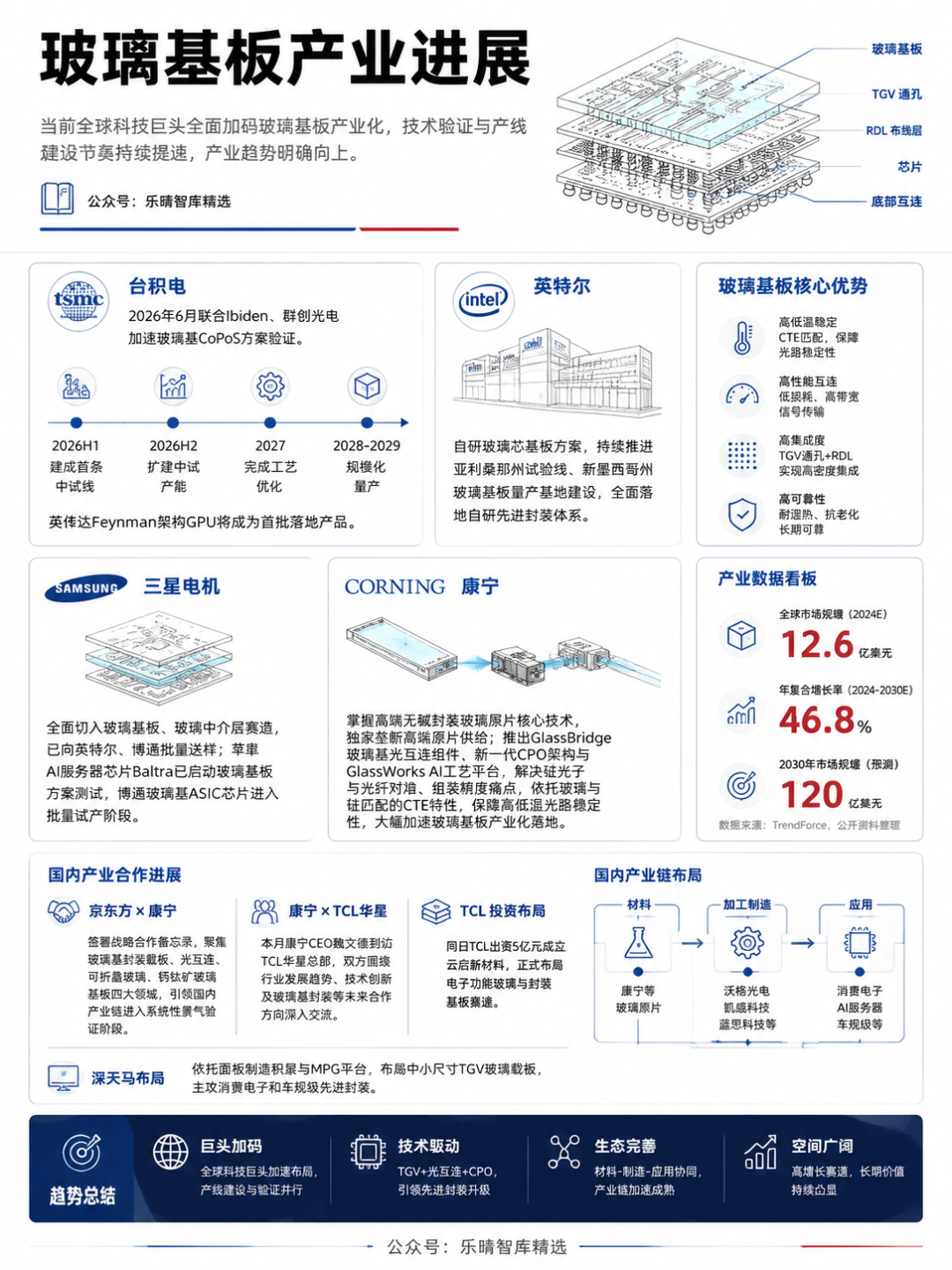

当前全球科技巨头全面加码玻璃基板产业化,技术验证与产线建设节奏持续提速,产业趋势明确向上。

台积电:2026年6月联合Ibiden、群创光电加速玻璃基CoPoS方案验证,规划2026年上半年建成首条中试线、2026年下半年扩建中试产能、2027年完成工艺优化、2028-2029年实现规模化量产,英伟达Feynman架构GPU将成为首批落地产品。

英特尔:自研玻璃芯基板方案,持续推进亚利桑那州试验线、新墨西哥州玻璃基板量产基地建设,全面落地自研先进封装体系。

三星电机:全面切入玻璃基板、玻璃中介层赛道,已向英特尔、博通批量送样;苹果AI服务器芯片Baltra已启动玻璃基板方案测试,博通玻璃基ASIC芯片进入批量试产阶段。

康宁:掌握高端无碱封装玻璃原片核心技术,独家垄断高端原片供给;推出GlassBridge玻璃基光互连组件、新一代CPO架构与GlassWorks AI工艺平台,解决硅光子与光纤对准、组装精度痛点,依托玻璃与硅匹配的CTE特性,保障高低温光路稳定性,大幅加速玻璃基板产业化落地。

国内产业合作:国内头部厂商中,京东方与康宁签署战略合作备忘录,聚焦玻璃基封装载板、光互连、可折叠玻璃、钙钛矿玻璃基板四大领域,引领国内产业链进入系统性景气验证阶段。此外,本月康宁 CEO 魏文德到访 TCL 华星总部,双方围绕行业发展趋势、技术创新及玻璃基封装等未来合作方向深入交流;同日 TCL 出资 5 亿元成立云启新材料,正式布局电子功能玻璃与封装基板赛道。深天马依托面板制造积累与 MPG 平台,布局中小尺寸 TGV 玻璃载板,主攻消费电子和车规级先进封装。加工制造端,沃格光电、凯盛科技、蓝思科技等企业在TGV与玻璃基板领域深度布局。

02

玻璃基板产业链

玻璃基板产业链完整覆盖特种玻璃原片、核心工艺药水耗材、TGV通孔加工、金属化镀膜、电镀填铜、RDL重布线、AOI检测以及终端封装全流程,设备与高端材料为当前核心卡脖子环节。

玻璃原片:封装级玻璃区别于普通显示玻璃、药包玻璃,核心壁垒在于CTE系数与硅材料精准匹配(3–5 ppm/℃),是保障封装良率、防止翘曲分层的基础。主流技术路线包括高硼硅压延法、特种功能玻璃、微晶玻璃等。

全球高端市场由康宁、肖特、AGC、NEG海外四巨头垄断。国内厂商加速追赶,凯盛科技布局UTG超薄玻璃 8英寸TGV基板,配套中建材上游原料。彩虹股份G8.5/G10.5高端显示基板成熟,8英寸半导体封装玻璃基板送样验证;力诺药包、戈碧迦从药用高硼硅玻璃跨界切入电子级特种玻璃领域;旗滨集团依托高硼硅、特种玻璃技术,延伸布局药包与半导体电子级玻璃;东旭光电全世代显示基板产能完备,自建TGV试验线,布局屏芯协同赛道。

药水材料

药水是电镀液、添加剂是TGV深孔填铜、RDL图形化的核心耗材,贯穿全生产流程。其中高深宽比TGV填铜电镀液与专用添加剂技术壁垒最高、增量空间最大。

药水耗材高端市场长期被乐思、陶氏杜邦、安美特等海外厂商垄断,国产替代快速推进。三孚新科 佛智芯形成材料 工艺 设备闭环,TGV填孔电镀液适配100:1超高深宽比通孔。天承科技独创脉冲搭桥(THF) 直流填充(TSV)两步法方案,适配20–50μm孔径、200–400μm厚玻璃无空洞填铜,良率较传统一步法提升20%,客户覆盖京东方、云天半导体。万润股份、光华科技、艾森股份、飞凯材料、安集科技、鼎龙股份等分别布局电镀化学品、光刻耗材、抛光耗材等配套材料。

03

玻璃基板设备

玻璃基板产线投资中,专用设备占比高达60–70%,是产业链价值量最高、壁垒最先兑现的环节。

产线核心围绕TGV激光成孔、深孔填铜电镀、RDL光刻/检测、PVD种子层镀膜四大高价值模块。

当前产业已告别“能否打孔”的0-1突破阶段,全面进入高良率量产的1-N迭代阶段,核心产业化瓶颈集中在:高深宽比深孔填铜空洞、铜-玻璃结合力不足导致分层脱落、微观颗粒污染、通孔微裂纹、基板切割爆板、多层RDL布线良率偏低。

TGV激光成孔设备(核心打孔工序)

TGV玻璃通孔是玻璃基板的核心底层技术,也是行业公认的唯一主流路线(LIDE/LACE激光改质工艺),台积电CoPoS、Intel、三星、京东方均采用该方案。

工艺原理为:利用超快皮秒/飞秒激光对50–500μm超薄玻璃内部进行精准改质,再通过湿法刻蚀成型,最终得到深宽比10:1~150:1、无裂纹、无碎屑、内壁光滑的微米级垂直通孔,实现芯片垂直互连。

量产端以皮秒激光为主流,飞秒激光多用于高端科研与超高精度试样。

帝尔激光是全球首家实现TGV激光设备批量出货,进入海外头部封测主链的国产激光厂商,覆盖310×310mm晶圆级、面板级产线。大族激光实现Panel级TGV激光设备批量交付,适配大尺寸基板量产。海目星具备超快激光器自研 湿法蚀刻全链条闭环能力。德龙激光、华工科技、沃尔德、联赢激光均有技术布局。

TGV深孔填铜电镀设备

电镀填铜是TGV金属化环节技术壁垒最高、产业化难度最大的工序,是玻璃基板从“能打孔”到“可商用”的核心关键。

通过脉冲 直流复合电镀工艺,实现超高深宽比通孔内部无空洞、无缝隙、孔底孔口均匀填铜,同时同步完成RDL线路镀铜。

东威科技:垂直连续电镀(VCP) 自研脉冲电源方案,适配20–50μm常规量产孔径,实现通孔无空洞填充,已通过三星、SK海力士、台积电核心验证,商业化进度领先。

盛美上海Ultra ECP ap面板级专用电镀设备,专攻高深宽比无空洞填铜,前道清洗 电镀环节国内垄断,后道TGV面板级电镀技术行业领先。天承科技两步法电镀方案(脉冲搭桥THF 直流填充TSV),相较传统一步法良率提升20%,适配规模化量产。苏州晶州、东微科技、捷佳伟创等完成设备与工艺布局,处于客户验证阶段。

RDL图形化光刻与检测设备

RDL重布线是玻璃基板从“能导电”到“高性能可用”的最后核心工序,直接决定芯片I/O密度与高速信号完整性。

当前RDL-first(先布线、后贴芯片)为行业主流路线,经台积电CoPoS、Rapidus工艺验证,良率显著优于传统Chip-first方案。

RDL制程核心依赖LDI无掩模直写光刻与全流程AOI检测,国内核心厂商中,芯碁微装作为泛半导体LDI直写光刻龙头,具备亚微米级超高对位精度,唯一覆盖PCB/IC载板/先进封装/掩模版四大领域的直写设备厂商,是玻璃基板RDL图形化核心国产设备供应商。洪田股份旗下洪镭光学专注直写光刻设备研发,控股东莞速远布局VCP电镀设备,形成光刻 电镀前后道设备协同优势。精测电子布局TGV成孔、电镀、RDL布线全流程AOI检测设备,针对性解决玻璃高透光性带来的微缺陷检测难题,覆盖全制程良率管控。

PVD 种子层

PVD种子层是TGV金属化的核心打底膜与可靠性屏障。

通过磁控溅射工艺在玻璃通孔内壁沉积Ti/Cu或Cr/Cu超薄叠层:底层Ti/Cr为附着力过渡层,实现玻璃与铜层紧密结合、防止铜扩散与分层脱落;顶层Cu为导电种子层,为后续电镀填铜提供连续导电基底,直接决定填铜良率与产品长期可靠性,是TGV工艺从“能打孔”到“能导电”的关键卡点。

全球TGV-PVD设备市场高度集中,AMAT、ULVAC双寡头合计市占超90%,技术壁垒极高。

AMAT(应用材料)是全球绝对龙头,凭借Endura集群平台垄断晶圆级、先进封测市场,稳定支持50:1高深宽比通孔镀膜,适配台积电、三星、Intel高端量产线,TGV领域市占60–70%。

ULVAC(日本爱发科)主打大尺寸面板级市场,最大适配650×650mm基板,已导入京东方、夏普供应链。

当前该环节设备量产以传统直流磁控溅射为主,HiPIMS高功率脉冲溅射为下一代技术升级方向,尚未大规模商业化。

国内厂商中汇成真空实现TGV-PVD设备批量交付的厂商,自研HiPIMS 脉冲偏压核心工艺。北方华创200/300mm晶圆级PVD设备技术成熟、批量供货;全新600×600mm大尺寸面板级TGV-PVD样机已发布,适配TGV/RDL种子层工艺。东威科技跨界布局PVD种子层 电镀填铜一体化成套方案,主打前后道工艺协同,适配中低深宽比量产场景。广东振华真空、深圳鹏城半导体完成TGV-PVD设备技术布局,以小批量、科研、中试线配套为主。

当前玻璃基板产业已进入验证落地前夜,全球头部厂商技术路线统一、落地节奏明确,2026-2028年为设备订单释放、产能爬坡、国产替代的核心窗口期。产业链核心价值集中于上游设备与高端耗材,四大核心设备赛道(激光、电镀、光刻、PVD)有望率先兑现业绩,国内厂商已实现从0到1突破。受益于玻璃基板产业规模化浪潮,有望加速实现国产替代。

VIP复盘网

VIP复盘网