孩子王收购的丝域生物,去年GMV达23亿。

近日,孩子王儿童用品股份有限公司(以下简称“孩子王”)再次递交上市申请,计划冲刺港股上市。

孩子王主要从事母婴童商品零售及增值服务,2025年在收购幸研生物、丝域生物等企业后,美妆业务得到进一步拓展。去年,其营收首破100亿。

回顾其资本历程,孩子王曾于2016年12月挂牌新三板,后于2018年4月主动摘牌;2021年10月,成功登陆深交所创业板。截至6月26日收盘,孩子王在A股的总市值达85.11亿元。

收购两家美妆企业

2025年,孩子王通过两笔关键收购,进一步切入并拓展美妆业务版图。

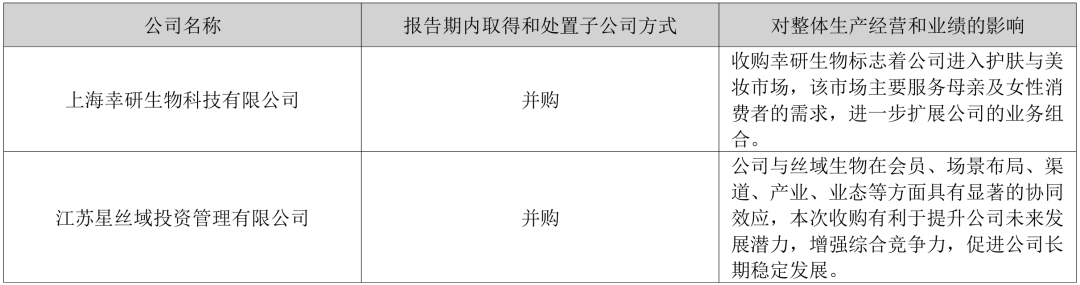

截自孩子王公告

首先是对幸研生物的控股。

2024年底,孩子王宣布以1.62亿元现金收购幸研生物60%股权,实现控股,相关工商变更于2025年完成。幸研生物是护肤领域的新锐力量,旗下拥有“OANA”“博创”等自有品牌,并与顶尖研发机构及高校合作,持有多项专利。

目前,OANA品牌在天猫上拥有9.5万粉丝,上架产品包括特护霜、精粹水、面膜等,多款产品销量超1000件;在快手上拥有3.6万粉丝,产品销量超440万件;在抖音上拥有近万粉丝,销量达2.7万件。

博创品牌在快手拥有5.8万粉丝,产品销量近100万件;此外,快手平台的幸研美妆专营店拥有1.8万粉丝,销量346.6万件。

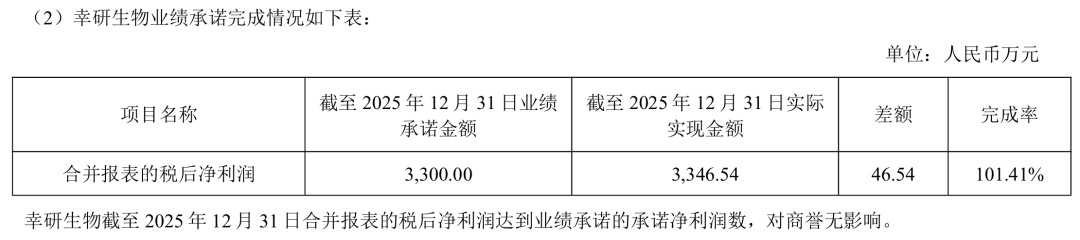

幸研生物2025年业绩完成情况,截自孩子王公告

根据收购时的业绩承诺,幸研生物2024年至2026年净利润分别不低于1700万元、3300万元和4500万元。从实际表现来看,2025年该公司实现净利润3346.54万元,完成率达101.41%。

其次是对丝域实业的整合。

2025年,孩子王联合巨子生物及自然人陈英燕、王德友等,通过控股子公司江苏星丝域收购丝域生物100%股权,间接持有其65%股权,并纳入合并报表范围。

丝域生物具备从产品研发至规模化生产的全链路自主能力,构建“产品 服务 渠道”一体化运营体系。

该企业自建化妆品、食品双研发实验室,联合海内外高校、行业专家与顶尖科研机构协同研发,拥有50余项专利,自主开发200余款产品,涵盖洗发水、洗发泥、头皮清洁乳、护发素、发膜、头皮精华液、护发精油等专业头皮头发系列产品。同时,截至2025年末,丝域生物拥有2617家头皮及头发护理门店。

收购完成后,

孩子王首破100亿

在完成对丝域实业和幸研生物的收购后,孩子王构建起涵盖丝域、歌瑞家、贝特倍护、慧殿堂等15个以上自有品牌的多元矩阵,品类覆盖儿童服饰、内衣家纺、用品、玩具、美妆及AI伴身智能等多个领域。2025年,孩子王自有品牌及第三方独家定制商品收入同比大幅增长79.33%。

多元布局也带动整体业绩创下新高。

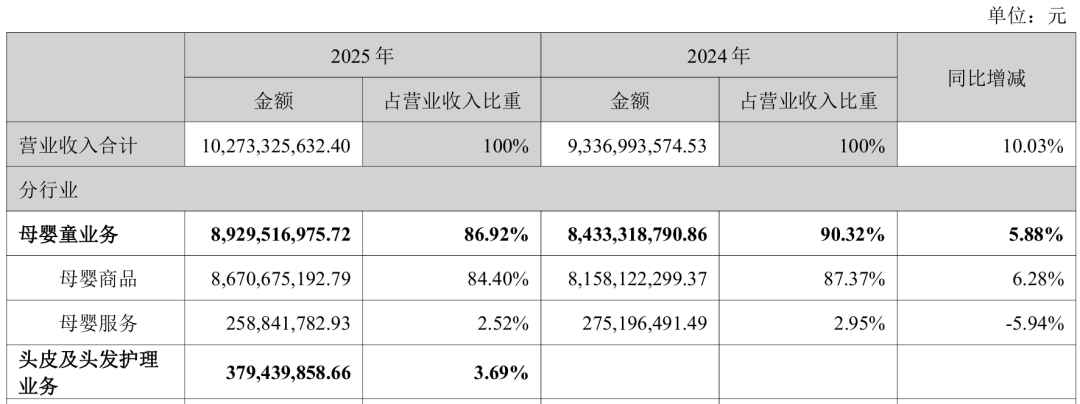

2025年,孩子王实现营业收入102.73亿元,同比上升10.03%;净利润2.98亿元,同比上升 64.21%;经营活动产生的现金流量净额14.38亿元,同比上升21.92%。

其中,头皮及头发护理业务于2025年实现营收3.79亿元,占总营收比例为3.69%。

孩子王近两年细分业务营收,截至公告

聚焦丝域业务,收购完成后丝域核心单品黑亮系列(双孢肽)展现高速增长,2025年全年出库额同比增长近30%。门店拓展方面,全年新增122家、关闭41家。

值得关注的是,孩子王目前在两个细分市场均占据领先地位:

在母婴童商品及服务市场,孩子王2016年至2024年连续9年入选“中国连锁TOP100榜单”,为母婴童商品及服务领域唯一上榜企业。根据弗若斯特沙利文的数据,按GMV计,其于2023年至2025年一直保持领先地位;并且于2025年,以137亿元的GMV在市场排名第一,市场份额为0.3%。

在中国头皮及头发护理市场,于2025年,丝域集团以23亿元的GMV在该领域排名第一,市场份额为3.3%。

百亿孩子王的“美妆梦”

事实上,孩子王对美妆市场的布局并非始于两次收购,而是早有伏笔。

一方面,由孩子王董事长汪建国控股的五星控股集团,其旗下投资机构星纳赫资本此前已相继投资了POLYVOLY、妍丽等美妆企业。

另一方面,早在2023年,孩子王成人美妆销售额便已达到1.07亿元,同比增长近20%;2024年,公司又通过“全球购”业务持续加码美妆赛道。

而今,孩子王正式完成了美妆版图从投资试水到产业深耕的关键一跃。

从渠道底盘来看,截至2025年12月31日,孩子王在全国所有省级行政区拥有3821家线下门店,涵盖母婴童业务下的1031家自营店及173家加盟店,以及头皮护理业务下的175家直营店与2442家加盟店。

同时,孩子王于2025年10月及2026年1月在新加坡接连开设两家海外头皮护理门店,国际化布局初现雏形。

在线上端,截至2025年末累计注册会员数已突破9800万人,2026年第一季度更在母婴童业务下推出超过2800个自有品牌SKU。

当前,孩子王正与丝域实业展开多维度的深度整合,具体体现在以下四个方面:

其一,客户群体协同共享。孩子王拥有庞大的存量会员资源,核心客群涵盖备孕、孕期及亲子家庭群体,该类客群对头皮养护、头发护理等服务具有较高需求。面向双方会员的整合营销活动已于2025年下半年启动试点,截至2026年5月末,领取丝域权益的孩子王黑金会员已超1万人次。

其二,线下销售渠道优势互补。孩子王可在现有大型门店内增设头皮及头发护理专属服务区域,实现产品与服务一体化展示,进一步提升消费者触达效率。孩子王规划的创新混合业态门店已于2026年6月落地开业。

其三,延伸服务边界。孩子王原有产品主要聚焦女性及儿童个人护理品类,收购丝域后,服务链条有效延伸至全家成员的头皮健康需求。

其四,中后台全域融合升级。 双方正全面整合组织、数字化、加盟管控及业财等中后台体系,打通小程序、线下门店与APP三端流量,统一用户画像标签,为业务扩张提供一体化数智支撑。

纵观孩子王的扩张路径,其切入美妆与头皮护理领域,并非盲目的跨界多元,而是对既有用户生命周期价值的深度挖掘——随着母婴用户因孩子成长而自然“超龄”流失,面向成人的美护业务恰好为留住存量客群提供了具备粘性的锚点。

若孩子王能跑通这一商业闭环,其将不再局限于百亿营收规模的母婴零售范畴,更有望蜕变为覆盖家庭全生命周期需求的综合服务平台。而港股IPO的资本加持,或将成为这一跃迁过程中的重要助力。

VIP复盘网

VIP复盘网