AI的Memory时刻,AI记忆成为支撑上下文连续性、个性化与历史信息复用的底层能力,持续扩展模型能力边界,有望促进AI Agent等应用加速落地。AI记忆的价值正从“费用项”转变为“资产项”,相关上游基础设施价值量、重要性将不断提升。建议关注产业链核心受益标的。

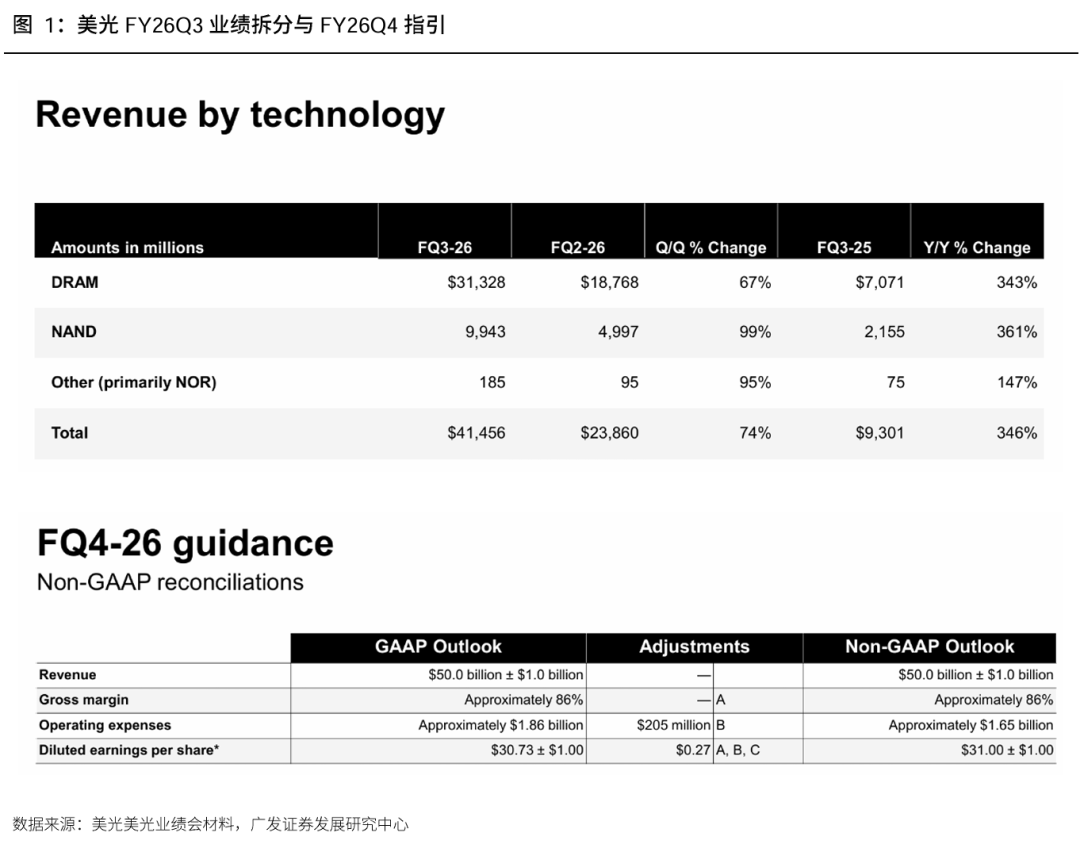

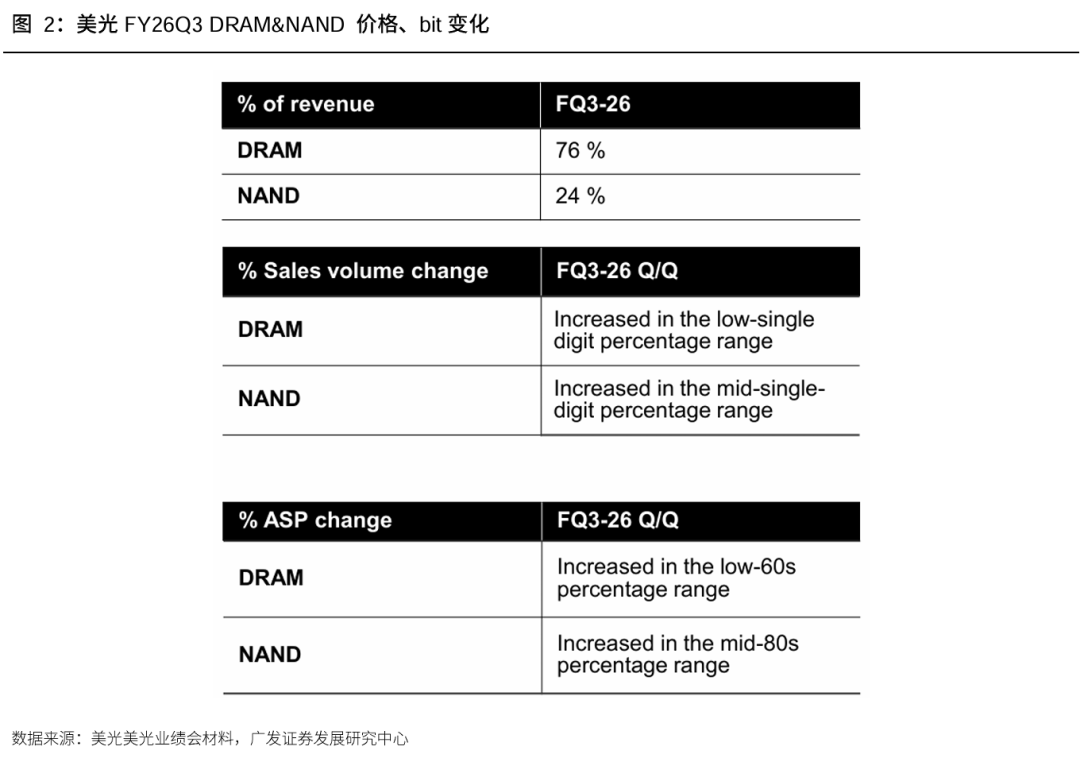

美光业绩超预期,数据中心需求旺盛。美光发布FY3Q26业绩,单季度收入415亿美元,环比 74%,同比 346%;毛利率84.9%,环比 10pct;EPS 25.11美元,环比 106%。分业务来看,本季度DRAM收入313亿美元,环比 67%、同比 343%,其中bit出货仅低个位数增长,DRAM上涨低60%区间。NAND收入99亿美元,环比 99%,同比 361%,其中bit出货仅中个位数增长,NAND上涨中80%区间。数据中心收入已超250亿美元,年化超1000亿美元,数据中心SSD收入超过50亿美元,环比翻倍以上。

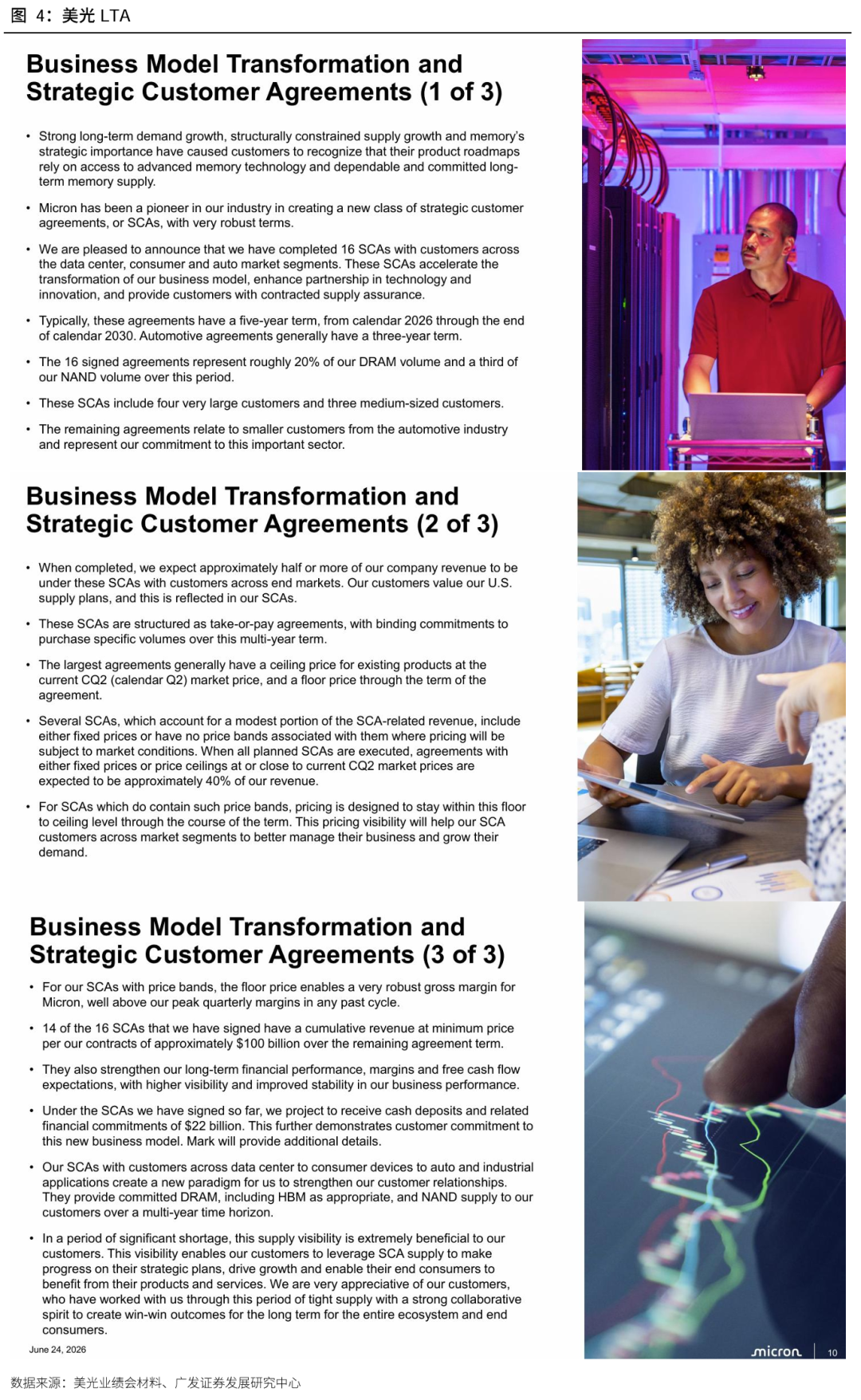

LTA签署比例增加,条款锁价维持高毛利。根据美光2026Q2业绩会,公司未来LTA协议严格锁定采购量,并设置底价/顶价,底价对应毛利率显著高于历史周期高点。公司已签16项SCA,覆盖2026–2030年,对应DRAM出货20%、NAND出货1/3。按最低价计算,RPO约1000亿美元。根据闪迪26Q1业绩会,公司引入软件行业常用的RPO(剩余履约义务),这个季度签了3份合同,RPO 420亿美金。希捷表示仅全球排名前三的云服务提供商CSP的RPO 就几乎翻了一番至1.1万亿美金,敲定FY27财年末的定制合同,明确配置、定价。

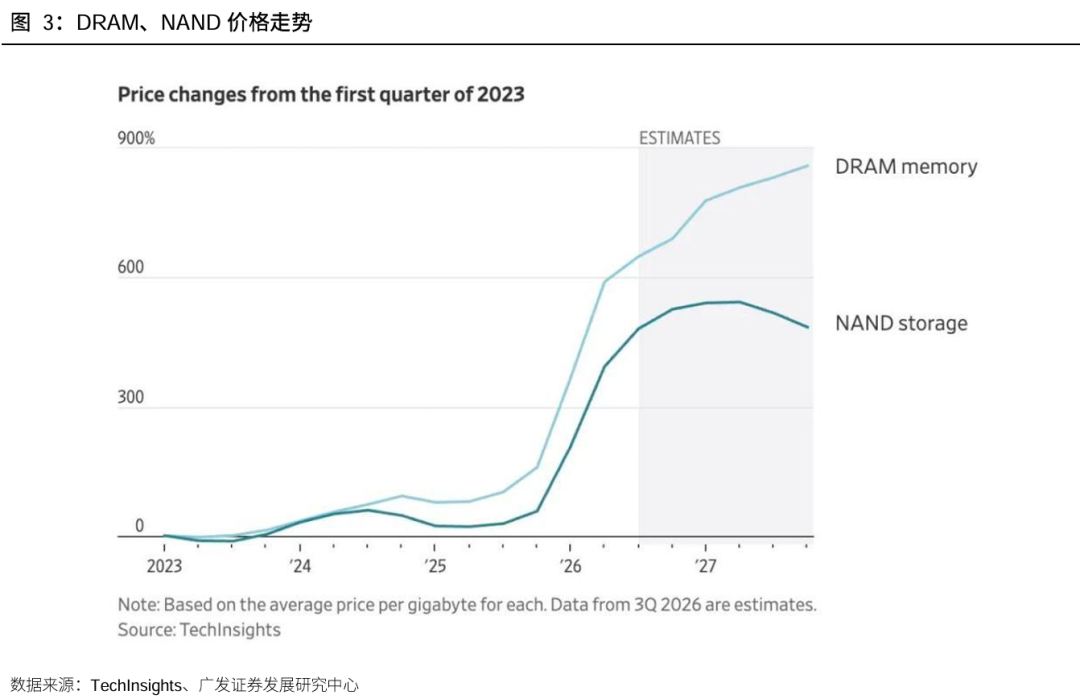

存储市场规模大幅增长,AI服务器需求支撑存储器合约价持续上行。根据TrendForce数据,预计2026、2027年DRAM与NAND合计产值为8893、12827亿美元,yoy 296%、 44%,其中DRAM产值分别为6187、9033亿美元,yoy 303%、 46%,NAND Flash产值分别为2706、3794亿美元,yoy 281%、 40%。AI服务器需求支撑2026Q2存储器合约价上行。(1)DRAM方面,根据Trendforce数据,预估2026Q2整体DRAM合约价格QOQ 58-63%。(2)NAND方面,根据Trendforce数据,预估2026Q2 NAND Flash合约价格QOQ 70-75%。

投资建议。AI的Memory时刻,AI记忆成为支撑上下文连续性、个性化与历史信息复用的底层能力,持续扩展模型能力边界,有望促进AI Agent等应用加速落地。AI记忆的价值正从“费用项”转变为“资产项”,相关上游基础设施价值量、重要性将不断提升。建议关注产业链核心受益标的。

风险提示

下游需求不及预期;新品研发不及预期;行业竞争加剧。

风险提示

(一)下游需求不及预期

电子行业受下游市场及终端消费市场需求波动的影响较大,如果未来终端消费市场需求尤其是增量需求下滑,电子厂商可能会减缓扩张速度,将会对行业企业的经营业绩造成较大不利影响。

(二)新品研发不及预期

半导体行业属于典型的技术密集型行业,具有较高的技术门槛。国内企业技术水平与国际知名企业相比仍然存在一定差距,如果不能在技术领域持续突破,并且充分关注客户多样化的个性需求,持续推出新产品,则将面临订单进度不及预期风险。

(三)行业竞争加剧

电子行业竞争激烈程度的加剧容易导致价格战等问题,对营收与利润造成不利影响,而行业内企业均在进步,因此行业内企业竞争加剧可能是风险点之一。

VIP复盘网

VIP复盘网